Сравнительное состояние банковских систем двух стран на примере России и Китая

Автор: Рахимова Т.Д., Кузьмичев Д.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

В статье рассмотрено состояние банковских систем России и Китая, а так же предложены меры по дальнейшему развитию. В современных условиях рыночной экономики банковская система подвержена влиянию как внутренних так и внешних факторов, связанных с процессом глобализации и трансформации всех финансовых систем. Банковские системы различных государств связаны и подчинены правилам унификации и стандартизации банковской деятельности. При этом банковские сектор оказывает заметное влияние на развитие реального сектора экономики как в масштабах одной страны, так и в масштабах других стран, на территории которого банк осуществляет свою деятельность.

Банковская система, банковское сотрудничество, китайская народная республика, Россия, приграничное сотрудничество

Короткий адрес: https://sciup.org/140234719

IDR: 140234719

Comparative state of the banking systems of the two countries on the example of Russia and China

The article describes the state of the banking systems of Russia and China, as well as proposed measures for future development. In modern conditions of market economy the banking system is influenced by both internal and external factors related to the process of globalization and transformation of all financial systems. The banking system of different countries are linked and subordinated to the rules of unification and standardization of banking activities. While the banking sector has a significant impact on the development of the real sector of the economy in the scale of one country and the scale of other countries in which the Bank operates.

Текст научной статьи Сравнительное состояние банковских систем двух стран на примере России и Китая

По своей сути, банковская сфера является отражением состояния экономики, поскольку с ее помощью поддерживается стабильность и устойчивость экономической системы.

С динамичным развитием внешней торговли начинают совершенствоваться организационные формы и техники проведения внешнеэкономических операций и расчетов по ним. Привлекательным для России и Китая направлением, обеспечивающим углубляющиеся торговые и инвестиционные отношения, стало сотрудничество между национальными финансовыми институтами. В данном случае значительный потенциал кредитно-финансовой сферы позволяет обеспечивать развитие традиционных и освоение новых форм взаимодействия.

Основной любого сотрудничества банков различных стран является прежде всего экономическое взаимодействие. Сотрудничество между Россией и Китаем насчитывает более 400 лет. В двадцать первом веке процессы интеграции стали происходить более активно, так в 2001 году был подписан договор о добрососедстве дружбе и сотрудничестве.

Помимо данного договора Россию и Китай связывает членство в крупных международных организациях, таких как БРИКС и ШОС. А экономики обеих стран признаются как активно развивающимися: обе страны входят в десятку стран по уровню ВВП и МВФ.

В течение последних лет банковские системы России и Китая продемонстрировали активный рост и развитие. Основными индикаторами роста послужили рост активов, капитала и процессов кредитования в банковской сфере.

Согласно данных международных аналитических агентств на конец 2016 года ведущими банками в мире оказались банки Китая. На рисунке 1 представлен рейтинг крупнейших банков мира по состоянию активов на 2015-2016 год.

|

Место в рейтинге |

Наименование банка |

Страна |

Рагмср актинов |

||

|

2015 |

2016 |

2015 |

2016 |

||

|

1 |

1 |

К ВС |

Китай |

3320 |

3616 |

|

9 |

2 |

China Construction Bank Corp |

Китай |

2360 |

2939 |

|

6 |

3 |

Agricultural Bank оГСЫта |

Китай |

2575 |

2816 |

|

3 |

■1 |

Bank of China ltd |

Китай |

2458 |

2629 |

|

5 |

HSBC Holdings plc |

Англия |

2680 |

2500 |

|

|

S |

6 |

JPMorgan Chase |

США |

2390 |

2449 |

|

5 |

7 |

BNP Paribas |

Франция |

2510 |

2400 |

|

10 |

8 |

Mitsubishi LT J financial Ciroup |

Япония |

1825 |

2300 |

|

7 |

9 |

Bank of America |

Америка |

2520 |

2149 |

|

1 |

10 |

Credit Agricole |

Франция |

2580 |

1911 |

Рисунок 1 – Рейтинг крупнейших банков мира по размерам активов на 2015-2016 года. (млрд.долл.) [5]

Как видно из рисунка лидирующие позиции занимают банки Китая, они показывают стабильную положительную динамику роста активов на протяжении последних лет. В данный список не вошел ни один банк Российской федерации. Самый крупный банк России ПАО «Сбербанк» имеет активов на сумму 350 миллиардов долларов США, а это значительно ниже, чем у замыкающего 10 лидеров банка «Credit Agricole», чьи активы оценены в 1911 миллиарда долларов.

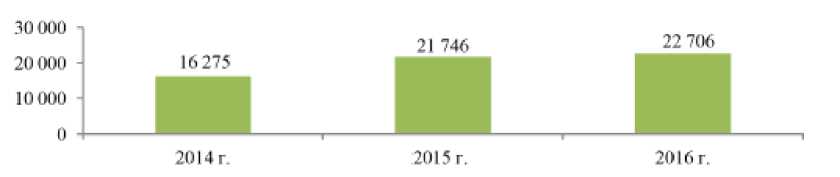

Возможными причинами сложившейся ситуации могло послужить снижение цен на нефть и падение курса рубля по отношению к доллару США [1]. При всем при этом ПАО «Сбербанк» является наиболее динамично развивающимся банком России. Динамика активов представлена на рисунке 2.

Рисунок 2 – Динамика активов ПАО «Сбербанк России», 2014-2016 гг. (млн. руб.)

Для того чтобы проанализировать банковскую систему двух стран, необходимо понять в чем их сходства и различия. В таблице 1 представлен сравнительный анализ банковской деятельности России и Китая.

Таблица 1 – Сравнительный анализ банковской деятельности России и

Китая.

|

Критерии сравнения |

Россия |

Китая |

|

Уровни банковской системы |

Два уровня банковской системы:

|

Три уровня банковской системы:

банки

кредитные кооперативы |

|

Активы банковского сектора |

1,3 трлн. долл. США |

29,7 трлн. долл. США |

|

Специализация банков |

Универсальные |

Кредитные организации целевого государственного финансирования, Экспортно импортный банк сельскохозяйственного развития Китая. |

|

Прибыль банков |

3 млрд. долл. США |

900млрд. юаней |

|

Соотношение вкладов населения к их активам |

23,4% |

65% |

|

Крупнейшие банки |

ПАО «Сбербанк» |

Industrial and Commercial Bank of China |

Банковская система каждой страны испытывает влияние общемировых процессов, таких как политическая ситуация, экономические факторы, социальные факторы и так далее. В результате чего финансовый капитал может переходить из национального рынка на мировой и наоборот.

Банковская система Китая является трех уровневой и полностью подчинена государству. Основу банковской системы в Китае составляют 4 крупных банка: Банк Китая, Индустриальный и коммерческий банк Китая, Банк развития Китая и Сельскохозяйственный банк Китая.

В настоящее время банковская система Китая является самой крупной в мире по размеру активов, на начало 2017 года активы китайских банков составили более 30 триллионов долларов США.

Рассмотрим финансовые показатели крупнейшего банка Китая Industrial and Commercial Bank of China в период с 2014 по 2016год. В таблице 2 приведены основные финансовые показатели деятельности банка. Таблица 2 – Финансовые показатели Industrial and Commercial Bank of China 2014-2016 гг., млрд. долл. США [7]

|

Финансовые показатели |

2014 |

2015 |

2016 |

|

Выручка |

163,2 |

166,8 |

171,1 |

|

Чистая прибыль |

42,6 |

42,8 |

44,2 |

|

Активы |

2950 |

3320 |

3616 |

|

Численность персонала |

462282 |

466346 |

469134 |

Поскольку Industrial and Commercial Bank of China показывает стабильное развитие на протяжении последних лет, можно сделать вывод об эффективности управления банком, а так же внедрением таких систем как интернет банкинг, развитие систем моделирования и прочее.

Инвестиционная деятельность банка находиться под жестким руководством государства, что позволяет максимально снизить инвестиционные издержки и поддержать финансовое равновесие в условиях неопределенности. А из за того, что применяются меры по удержанию стабильности удается избежать значительных убытков, что в совокупности показывает стабильные финансовые показатели [2].

Российская банковская система представлена двумя уровнями, а именно: центральным банком и кредитных организаций. Одним из крупнейших банков нашей страны является ПАО «Сбербанк». В таблице 3 приведены основные показатели финансовой деятельности ПАО «Сбербанк».

Таблица 3 – Финансовые показатели ПАО «Сбербанк» 2014-2016 гг. [6]

|

Финансовые показатели |

2014 |

2015 |

2016 |

|

Чистая прибыль (млрд. руб.) |

311,2 |

218,3 |

517 |

|

Активы (трлн. руб.) |

16,2 |

21,7 |

22,7 |

|

Численность персонала |

317000 |

313000 |

330000 |

ПАО «Сбербанк» является одним из крупнейших банков России [4]. В основе управления банка лежат принципы бережливого производства в управлении, деятельность банка направлена прежде всего на обеспечение роста удовлетворенности качества обслуживания клиентов. Так же как и банк из поднебесной, Сбербанк демонстрирует положительную динамику за анализируемый период. Так с 2014 года произошел рост чистой прибыли более чем на 200 млрд рублей, хотя в 2015 году наблюдался спад чистой прибыли, что может быть вызвано обвалом курса рубля на мировом рынке. По итогам 2016 года Сбербанк стал самой дорогой компанией в России, рыночная капитализация составила около 60 миллиардов долларов США.

Поскольку последнее время очень активно протекают процессы транснационализации банковского бизнеса, то это порождает огромные межстрановые денежные потоки, которые использую транснациональные корпорации с целью завоевания лидирующих позиций на рынке. Степень влияния такого банковского бизнеса зависит от того, какую роль играют финансы в стране. Так например, наиболее развитые страны инвестируют наименее развитые вплоть до 80 процентов от общего денежного оборота.

Таким образом, перспективными направлениями развития банковских систем являются [2]:

-

1) Унификация всех банковских операций и осуществление их с применением современных информационных технологий и средств связи.

-

2) Диверсификация деятельности, т.е. расширение спектра предоставляемых услуг для выхода на новые рынки.

-

3) Увеличение движения и оборота международного капитала путем процессов транснационализации.

-

4) Сокращение операционных расходов и рост основных результатов отдельных подразделений банков.

-

5) Оптимизация кредитного портфеля, как основной способ противостояния финансового кризиса.

-

1. Кузьмичева И.А., Подколзина Э.А. «Система управления банковскими рисками»//Журнал «Фундаментальные исследования». – Пенза: Издательский дом «Академия естествознания», 2015. -№ 2-25. – С.5635-5638, ISSN: 1812-7339.

-

2. Оганесян А.Л., Даниловских Т.Е. Развитие интернет-банкинга как основная тенденция в банковском обслуживании юридических лиц в Российской Федерации//Международный журнал прикладных и фундаментальных исследований. -2016. -№ 10-1. -С. 127131.

-

3. Тавасиев, А.М. Банковское дело. Управление и технологии: учебник / А.М. Тавасиев. –М.: ЮНИТИ-ДАНА, -2015. – 663 с.

-

4. Указание Банка России от 24.11.2016 N 4212-У (ред. от 27.02.2017) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (Зарегистрировано в Минюсте России 14.12.2016 N 44718) [Электронный ресурс]//СПС «Консультант Плюс». -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207698/

-

5. РБК. ТОП-10 крупнейших банков мира/ Рублика: Банки мира. Крупнейшие банки мира 2016 года [Электронный ресурс] – Режим доступа: http://www.rbc.ru/finances.

-

6. ПАО Сбербанк [Электронный ресурс] – Режим доступа: http://www.sberbank-am.ru.

-

7. Industrial and Commercial Bank of China (ICBC) [Электронный ресурс] – Режим доступа: www.icbc.com.cn.

"Экономика и социум" №10(41) 2017

Список литературы Сравнительное состояние банковских систем двух стран на примере России и Китая

- Кузьмичева И.А., Подколзина Э.А. «Система управления банковскими рисками»//Журнал «Фундаментальные исследования». -Пенза: Издательский дом «Академия естествознания», 2015. -№ 2-25. -С.5635-5638, ISSN: 1812-7339.

- Оганесян А.Л., Даниловских Т.Е. Развитие интернет-банкинга как основная тенденция в банковском обслуживании юридических лиц в Российской Федерации//Международный журнал прикладных и фундаментальных исследований. -2016. -№ 10-1. -С. 127-131.

- Тавасиев, А.М. Банковское дело. Управление и технологии: учебник/А.М. Тавасиев. -М.: ЮНИТИ-ДАНА, -2015. -663 с.

- Указание Банка России от 24.11.2016 N 4212-У (ред. от 27.02.2017) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (Зарегистрировано в Минюсте России 14.12.2016 N 44718) //СПС «Консультант Плюс». -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207698/

- РБК. ТОП-10 крупнейших банков мира/Рублика: Банки мира. Крупнейшие банки мира 2016 года -Режим доступа: http://www.rbc.ru/finances.

- ПАО Сбербанк -Режим доступа: http://www.sberbank-am.ru.

- Industrial and Commercial Bank of China (ICBC) -Режим доступа: www.icbc.com.cn.