Сравнительный анализ факторов привлекательности национальных экономик для трансграничных сделок слияний и поглощений

Автор: Васюков Е.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 2 т.12, 2020 года.

Бесплатный доступ

Введение: с ростом глобализации мировой экономики сделки по трансграничным слияниям и поглощениям стали играть важную роль в экономическом развитии регионов мира. В статье анализируются ключевые факторы национальных экономик, которые имеют решающее значение при принятии решения о совершении сделок слияний и поглощений. Цель: выработка рекомендаций для увеличения доли сделок слияний и поглощений в национальных экономиках стран БРИКС. Методы: основой исследования послужили результаты анализа статистики по количеству и объему трансграничных сделок слияний и поглощений на примере стран группы БРИКС и развитых стран, макроэкономические прогнозы ключевых глобальных экономических институтов (Всемирный Банк, МВФ и др.), а также данные о качестве политических институтов от консалтинговых компаний и негосударственных агентств. Результаты: выделены ключевые факторы, определяющие приток инвесторов для заключения сделок слияний и поглощений: динамика роста экономики, развитость политических институтов, ограничения на движения капитал, развитость финансового рынка. Проведен сравнительный анализ для развитых и развивающихся стран и даны рекомендации по купированию основных негативных явлений. Выводы: в статье содержатся комплексные рекомендации для разработки и реализации политики привлечения иностранных инвестиций в форме трансграничных слияний и поглощений, а также мер, направленных на развитие международной экономической интеграции.

Темп роста, потоки капитала, слияния и поглощения, инвестиции, экономическое развитие, политические институты, финансовые рынки

Короткий адрес: https://sciup.org/147246657

IDR: 147246657 | УДК: 339.727.22 | DOI: 10.17072/2218-9173-2020-2-253-269

Comparative analysis of national economies attractiveness factors for cross-border mergers and acquisitions

Introduction: with the increasing globalization of the world economy, cross-border mergers and acquisitions have begun to play an important role in the economic development of the world's regions. The article analyzes the key characteristics of national economies, which are crucial in deciding on mergers and acquisitions deals. Objectives: to make recommendations for increasing the proportion of mergers and acquisitions deals in the national economies of the BRICS countries. Methods: the study is based on the data analysis of value and volume of cross-border mergers and acquisitions in BRICS countries and developed countries, macroeconomic forecasts of key institutions (World Bank, IMF, etc.), as well as data on the quality of political institutions by consulting companies and non-governmental agencies. Results: key factors that determine the influx of investors for mergers and acquisitions are highlighted: the dynamics of economic growth, the development of political institutions, restrictions on the movement of capital, the development of the local financial market. A comparative analysis is carried out for developed and developing countries and recommendations are given for tackling the main issues. Conclusions: the article contains comprehensive recommendations for the development and implementation of policies to attract foreign investment in the form of cross-border mergers and acquisitions, as well as measures aimed at developing international economic integration.

Текст научной статьи Сравнительный анализ факторов привлекательности национальных экономик для трансграничных сделок слияний и поглощений

Прямые иностранные инвестиции (далее – ПИИ) представляют собой важный фактор развития экономики и основной механизм глобальной экономической интеграции. Приток ПИИ имеет решающее значение для всех принимающих стран, особенно для тех, кто вовлечен в процесс перехода к рыночной экономике1. С самого начала своей трансформации такие страны, как Индия, Китай, ЮАР сосредоточили внимание на широкомасштабной мобилизации ПИИ, поскольку у них было недостаточно собственных ресурсов для финансирования дорогостоящей имитационной модели технологической модернизации. Они создали условия для привлечения транснациональных корпораций и роста трансграничной деятельности по слияниям и поглощениям в качестве основного способа получения доступа к национальным рынкам (Lobanova et al., 2018).

C быстрым развитием технологий и глобализацией мировой экономики трансграничные сделки слияния и поглощения стали для многих компаний эффективным способом использования новых возможностей. Заключение подобных сделок помогает компаниям расширять и диверсифицировать существующие линейки продуктов и рынки, создавать новый бизнес, а также максимизировать финансовые возможности (Zhong, 2016).

В зарубежной литературе вопросам, связанным с трансграничными слияниями и поглощениями, посвящено значительное число публикаций. Подобные сделки часто рассматривались как ответные меры на внешние шоки (новое законодательство, прорывные технологии, ограничения ликвидности и конкуренции), что было отражено в работах (Cohen, 2007; Andrade and Stafford, 2004; Garita and Marrewijk, 2007). Другим направлением изучения стали сделки слияний и поглощений как контр-циклические меры (Bowman et al., 2015; Rao and Reddy, 2015). При этом большая часть работ сконцентрирована либо на теоретических аспектах слияний и поглощений, либо на эффектах от сделок слияний и поглощений на национальные экономики.

Несмотря на актуальность вопроса, мало внимания уделяется анализу факторов привлекательности национальных экономик для трансграничных сделок слияний и поглощений, особенно учитывая то влияние, которое такие сделки оказывают на мировую экономику. В данный исторический период уровень конкуренции за инвестиционные ресурсы как никогда высок. В связи с этим целью статьи является выработка рекомендаций для увеличения доли сделок слияний и поглощений в национальных экономиках стран БРИКС. Для этого будет проведен сравнительный анализа факторов привлечения трансграничных сделок слияний и поглощений между развитыми странами и странами БРИКС.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

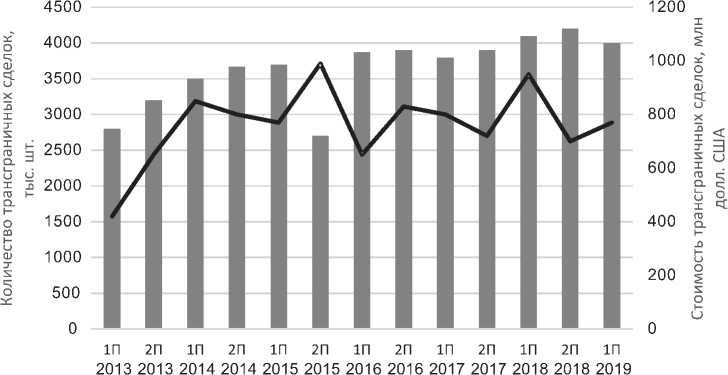

Мировой финансовый кризис 2008 года оказал существенное негативное влияние на рынок трансграничных слияний и поглощений, после чего восста- новление мировых экономик шло довольно медленными темпами на протяжении нескольких лет. В период с 2013 по 2017 год наметилась тенденция к росту объемов и количества сделок. В 2018 году глобальная стоимость сделок слияний и поглощений увеличилась примерно на 9 %, объем сделок – на 8 % (рис. 1). В первой половине 2019 года стоимость сделок слияний и поглощений стабилизировалась на уровне долгосрочных средних значений. Однако несколько тревожных тенденций сохраняются. В Европе и Азиатско-Тихоокеанском регионе произошло резкое снижение стоимости сделок по сравнению с первой половиной 2018 года. Только в Северной Америке наблюдался рост стоимости сделок в связи с заключением ряда мега-сделок (Kengelbach et al., 2019). Большинство отраслей испытали снижение стоимости сделок по сравнению с первой половиной 2018 года. Заметные исключения касались энергетических и промышленных компаний (отрасли, которые имеют низкую корреляцию с циклами в экономике).

В этой связи особую значимость приобретают факторы, способствующие заключению сделок слияний и поглощений для корректировки внутренних политик привлечения подобного рода инвестиций в будущем.

Поскольку сделка слияний и поглощений представляет собой инвестиционный проект, конечное решение будет приниматься на основе достижения определенного уровня экономической эффективности. При расчете данного показателя для трансграничных сделок к ожидаемой доходности на капитал будет добавляться размер риска для конкретной страны (Aluko and Amidu, 2005).

Премия за страновой риск – это дополнительная доходность, требуемая инвесторами для компенсации более высокого риска, связанного с инвестированием в зарубежную страну, по сравнению с инвестированием на внутреннем рынке. Зарубежные инвестиционные возможности сопровождаются повышенным риском из-за множества геополитических и макроэкономических факторов, которые необходимо учитывать. Премия за страновой риск обычно выше для развивающихся рынков, чем для развитых (Bruner et al., 2002). Основными факторами, определяющими размер премии за страновой риск, и соответственно, привлекательность сделки, являются: динамика роста экономики; развитость политических институтов; ограничения на движение капитала; развитость финансового рынка (Garita and Marrewijk, 2007).

Для анализа динамики роста экономики будет рассмотрен показатель роста ВВП конкретных стран. Как правило, крупные рынки привлекают большее количество иностранных фирм за счет более широкого круга возможностей. При этом в поисках повышенной ожидаемой доходности компании часто рассматривают рынки с наиболее высокими показателями будущего роста ВВП. Данный показатель играет важную роль при принятии решения относительно инвестиций, так как показывает не только размер рынка (в абсолютном выражении), но и насколько эффективно текущий государственный аппарат управляет экономикой (Cohen, 2007). Используя этот показатель, в статье будет произведен поиск взаимосвязи между динамикой трансграничных сделок слияний и поглощений и ростом национальных экономик.

Развитость политических институтов . Опыт постсоциалистических стран показал, что результаты реформ во многом зависели от унаследованных макроэкономических проблем, отсутствия опыта работы на конкурентном рынке, участия в серьезных региональных конфликтах и удаленности от международного рынка (Efendic and Pugh, 2015). Пример этих стран показал, что успех трансформаций часто обусловлен качеством имеющейся институциональной среды (Beck and Laeven, 2006). Поэтому при принятии решения о покупке активов ставится вопрос о возможности и качестве интеграции международной компании на внутреннем рынке.

Экспертами Всемирного Банка на ежегодной основе рассчитываются индексы эффективности работы политических институтов и государственного управления2, которые также учитывают качество разработки и реализации экономической политики, соблюдение законодательства экономическими агентами, качество исполнения контрактов, защиту прав собственности (Kaufmann et al., 2010). Индексы имеют значение от –2,5 (худший) до 2,5 (лучший).

Одной из наиболее важных переменных, которые могут оказать влияние на все формы ПИИ, является открытость и доступность операций с капиталом, ведь каждый инвестиционный проект имеет конечную точку (точку выхода из инвестиции), даже теоретическую (Andriuskevicius, 2015). Контроль операций с капиталом может осуществляться различными способами: через обязательное получение одобрения государственных органов; специальные требования по оценке компаний; необходимость получать дополнительные лицензии и разрешения; особые требования к капиталу покупателей или прямые запреты на сделки с определенными компаниями. Для оценки степени ограничений на движение капитала стоит рассмотреть два показателя из отчета о торговых и инвестиционных барьерах Европейской комиссии3:

-

- контроль входящего потока инвестиций. Рассчитывается относительно международных инвестиций, направленных на установление долгосрочных экономических отношений с целью производства товаров и услуг и позволяющих инвестору участвовать в управлении предприятием в рамках своей доли. Показатель включает в себя создание или расширение совместных предприятий, а также полное или частичное приобретение нового или существующего предприятия;

-

- контроль выхода из инвестиционных проектов. Относится к получению основной суммы, включая начальный капитал и прирост капитала, дополнительные инвестиции после реализации проекта.

В качестве важнейшей метрики качества развития финансового рынка будет рассмотрен показатель капитализации фондового рынка как доли в ВВП страны. Второй показатель – объем торгов как доля в ВВП страны – будет отражать ликвидность финансового рынка. Данный индикатор необходимо учитывать в связи с тем, что даже если конкретный фондовый рынок велик по капитализации, торговли на нем может и не быть (Chousa et al., 2008). Это довольно распространено в Индии, где расположены 23 региональных фондовых биржи, на которых по несколько дней не заключается ни одной сделки. В подобных случаях, исходя только из рыночной капитализации, можно сделать ошибочный вывод о развитости финансового рынка. Таким образом, этот показатель дополняет показатель капитализации фондового рынка, предоставляя гораздо более точную информацию о фондовом рынке страны.

Исторические данные по странам БРИКС и развитым странам по каждому из указанных факторов будут рассмотрены далее с целью выявления взаимосвязи и сравнительного анализа. Статистические данные по объему и динамике рынка слияний и поглощений взяты из баз данных ведущих мировых консалтинговых компаний; источниками макроэкономических данных выступили базы данных Всемирного Банка и Международного валютного фонда; показатели качества политических институтов рассчитывались на основе данных Европейской комиссии, ООН, Transparency International.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Динамика роста экономики

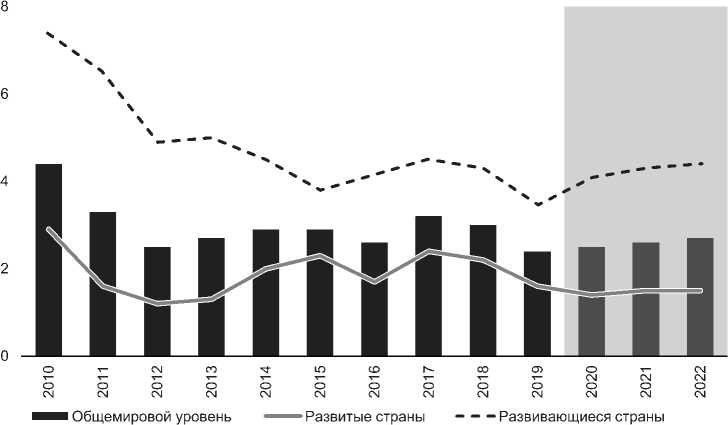

Настроения на финансовых рынках заметно улучшились к концу 2019 года наряду с ослаблением торговой напряженности, что выразилось в улучшении прогноза Всемирного Банка относительно мировых темпов роста до 2,6 % (рис. 2).

Рис. 2. Темп роста ВВП, % / Fig. 2. GDP growth, %

Тем не менее опасения по поводу перспектив роста вызвали повсеместное ослабление денежно-кредитной политики со стороны крупных центральных банков в 2019 году (ФРС в США и ЕЦБ в ЕС), а также бегство капитала на менее волатильные рынки развитых стран. В условиях сдержанной инфляции это привело к снижению глобальной доходности финансовых инструментов. При этом прогнозируется, что рост в странах с развитой экономикой замедлится до 1,4 % в 2020 году, в то время как в развивающихся странах этот показатель увеличится до 4,1 %, а для стран БРИКС до 4,5 %4.

Таблица 1 / Table 1

Матрица корреляций для ВВП текущего года / Correlation matrix for current GDP

|

Параметры |

Темп роста ВВП |

Стоимость трансграничных сделок |

Количество трансграничных сделок |

|

Темп роста ВВП |

1 |

– |

– |

|

Стоимость трансграничных сделок |

0.392801 |

1 |

– |

|

Количество трансграничных сделок |

0.338222 |

0.434388 |

1 |

Источник: составлено автором.

Если рассмотреть матрицу корреляций между темпом роста ВВП, стоимостью и количеством трансграничных сделок, можно заметить высокую взаимосвязь (табл. 1). Эта взаимосвязь становится еще сильнее, если учесть темп роста ВВП за предыдущий период (табл. 2).

Таблица 2 / Table 2

Матрица корреляций для ВВП предыдущего года / Correlation matrix for prior year GDP

|

Параметры |

Лаг темпа роста ВВП |

Стоимость трансграничных сделок |

Количество трансграничных сделок |

|

Лаг темпа роста ВВП |

1 |

– |

– |

|

Стоимость трансграничных сделок |

0.563593 |

1 |

– |

|

Количество трансграничных сделок |

0.504852 |

0.434388 |

1 |

Источник: составлено автором.

Подобная степень взаимосвязи предполагает, что при сохранении политики количественного смягчения в развитых странах, компании на развивающихся рынках будут привлекать все большее внимание в качестве целей для проведения сделок слияний и поглощений в связи с заметным преимуществом по перспективам роста национальных экономик (и ставкам доходности финансовых инструментов).

Развитость политических институтов

Рассмотрим табл. 3, где представлены индексы эффективности государственного управления, качества реализации государственного управления, соблюдения законодательства.

Таблица 3 / Table 3

Индексы эффективности государственного управления, качества реализации государственного управления, соблюдения законодательства / Indices of public administration effectiveness, quality of public administration, compliance with the law

|

Страны |

Эффективность работы государственных институтов |

Качество разработки государственной политики |

Уровень соблюдения законодательства |

|

Сингапур |

2,23 |

2,13 |

1,84 |

|

Япония |

1,68 |

1,33 |

1,53 |

|

Германия |

1,62 |

1,75 |

1,63 |

|

США |

1,58 |

1,58 |

1,45 |

|

Франция |

1,48 |

1,17 |

1,44 |

|

Великобритания |

1,34 |

1,76 |

1,64 |

|

Китай |

0,48 |

–0,14 |

–0,20 |

|

ЮАР |

0,34 |

0,17 |

–0,10 |

|

Индия |

0,28 |

–0,18 |

0,03 |

|

Россия |

–0,06 |

–0,54 |

–0,82 |

|

Бразилия |

–0,45 |

–0,31 |

–0,28 |

Источник: составлено автором.

Как видно из табл. 3, страны БРИКС значительно уступают развитым странам по всем показателям. Для увеличения деловой активности и привлечения иностранных инвесторов странам БРИКС необходимо обратить внимание на защиту прав собственности, без которых невозможны приток долгосрочного капитала, проведение сделок, предполагающих значительные капитальные затраты, рискованные проекты с низкой первоначальной доходностью, где такое финансирование может быть особенно полезным с учетом внутренних финансовых ограничений (Dabla-Norris et al., 2010).

Ограничения на движение капитала

Для сравнительной оценки наличия мер контроля входящих инвестиций, рассмотрим табл. 4.

Таблица 4 / Table 4

Показатели контроля инвестиций / Indicators of investments control

|

Страны |

Контроль входящего потока инвестиций |

Контроль выхода из инвестиционных проектов |

|

Россия |

+ |

– |

|

Индия |

+ |

+ |

|

Китай |

+ |

+ |

|

Бразилия |

+ |

– |

|

ЮАР |

+ |

– |

|

Великобритания |

+ |

– |

|

США |

+ |

– |

|

Япония |

+ |

– |

|

Сингапур |

– |

– |

|

Франция |

+ |

– |

|

Германия |

+ |

– |

|

Мексика |

+ |

– |

Источник: составлено автором.

Как видно из табл. 4, контроль входящих потоков инвестиций присутствует в подавляющем большинстве как в развитых, так и в развивающихся стран. Причем, несмотря на наличие существенных ограничений в Китае и Индии на реализацию инвестиций в секторах военно-промышленного комплекса, авиатранспорта, страхования, банковского сектора (Singh and Jain, 2009), данными странами активно ведется диалог с международными инвесторами для поддержки инвестиций. Так, в Китае в 2019 году был принят Закон об иностранных инвестициях, который облегчает процедуру продажи активов внутри Китая иностранными компаниями. Этот шаг послужил важным сигналом для иностранных инвесторов в условиях негативного политического фона и торговых войн5.

Еще одним немаловажным фактором при покупке компаний является уровень коррупции в стране (табл. 5), а также аффилированность крупного бизнеса с государственным аппаратом. Методами воздействия могут являться принятие изменений в нормативные акты с целью ограничить возможности отдельных игроков на рынке, отзыв разрешений или лицензий на операционную деятельность с целью повлиять на того или иного инвестора и др. (Oded and Ceulen, 2018).

Таблица 5 / Table 5

Индекс восприятия коррупции / Corruption perception index

|

Страна |

Годы |

||||||

|

2018 |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

|

|

Сингапур |

85 |

84 |

84 |

85 |

84 |

86 |

87 |

|

Германия |

80 |

81 |

81 |

81 |

79 |

78 |

79 |

|

Великобритания |

80 |

82 |

81 |

81 |

78 |

76 |

74 |

|

Япония |

73 |

73 |

72 |

75 |

76 |

74 |

74 |

|

Франция |

72 |

70 |

69 |

70 |

69 |

71 |

71 |

|

США |

71 |

75 |

74 |

76 |

74 |

73 |

73 |

|

ЮАР |

43 |

43 |

45 |

44 |

44 |

42 |

43 |

|

Индия |

41 |

40 |

40 |

38 |

38 |

36 |

36 |

|

Китай |

39 |

41 |

40 |

37 |

36 |

40 |

39 |

|

Бразилия |

35 |

37 |

40 |

38 |

43 |

42 |

43 |

|

Россия |

28 |

29 |

29 |

29 |

27 |

28 |

28 |

Источник: составлено автором по данным Transparency International6.

Политический риск блокировки вывода капитала практически невозможно спрогнозировать. Выше представлен индекс восприятия коррупции, рассчитываемый агентством Transparency International, показывающий видение бизнеса относительно соблюдения законодательства в той или иной стране, соответствия норм права международным стандартам, независимости судов и др. Можно отметить, что уровень коррупции в странах БРИКС воспринимается как существенный. Причем Россия имеет худший рейтинг среди стран БРИКС, что частично объясняет наличие экономической изолированности в последние годы. Отсутствие позитивных изменений в уровне восприятия коррупции способно создать для этих стран непреодолимые барьеры для инвестиционной деятельности.

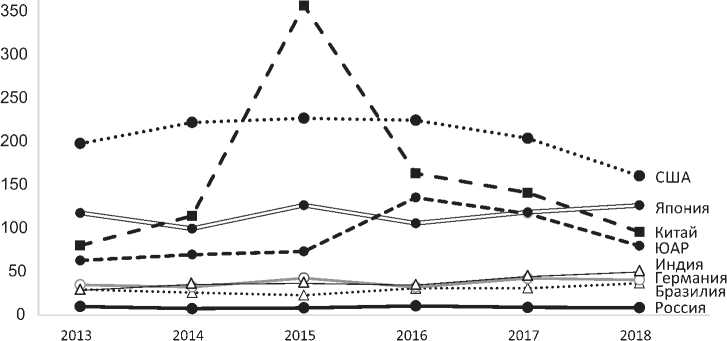

Развитость финансового рынка

Можно отметить (рис. 3), что в Японии, США и ЮАР данный показатель превышает отметку в 100 %, в то время как в других развитых странах, Китае и Индии параметр колеблется между 50 % и 100 % ВВП; только в Бразилии и России рыночная капитализация составляет меньше 50 % ВВП. Учитывая

-

6 Индекс восприятия коррупции [Электронный ресурс]: сайт Трансперенси Интернешнл. URL: https://transparency.org.ru/research/indeks-vospriyatiya-korruptsii/ (дата обращения: 14.01.2020).

размеры экономик России и Бразилии, столь низкий уровень капитализации финансового рынка говорит о значительных дисбалансах в экономике, а также сни ж ет привлекательность для инвестиций.

350%

| 300%

н

О

5 250%

о

Ct

I 200%

Рис. 3. Доля капитализации фондового рынка от ВВП, % / Fig. 3. Stock market capitalization, % of GDP

§ 150% га

I 100% го н S га 50%

0 %

Что касается ликвидности финансовых рынков (рис. 4), то США и Китай имеют наибольший объем торгов относительно ВВП (более 100 %). Ликвидность рынков Индии, ЮАР, ЕС и Японии находятся между 50 % и 100 % ВВП. Наименьшие показатели ликвидности у России и Бразилии. Это чрезвычайно важная составляющая, особенно для фирм, занимающихся инвестиционными проектами, которые должны иметь доступ к относительно дешевым источникам финансирования. Финансово более глубокие рынки предоставляют фирмам доступ к необходимому капиталу для осуществления инвестиционных проектов, которые в противном случае очень трудно реализовать (Sauvant et al., 2010).

Рис. 4. Доля объема торговли фондового рынка от ВВП, % / Fig. 4. Stock-market trading volume, % of GDP

ОБСУЖДЕНИЕ

Исходя из анализа влияния динамики роста экономики на количество сделок можно сделать вывод, что для правительств стран БРИКС особое значение приобретает задача обеспечения благоприятной макроэкономической ситуации на внутренних рынках. Этого можно добиться за счет создания диверсифицированной экономической системы, которая позволит сделать привлекательными сразу несколько отраслей. Рост объема сделок слияний и поглощений позволит принимающей стране добиться преимуществ в связи с изменением структуры производства, созданием эффективных систем управления и контроля, увеличением числа рабочих мест, передачей опыта, знаний и современных технологий, ростом общей конкурентоспособности (Andrade and Stafford, 2004). Желаемый эффект не удастся достигнуть без эффективного сочетания фискальной и монетарной политик. Для поддержания роста экономики также следует обратить внимание на создание необходимой инфраструктуры, что будет способствовать увеличению производительности труда, сокращению транспортных издержек (Bowman et al., 2015). Кроме того, понадобится, чтобы вырученные средства пошли на развитие политических институтов и институтов, предоставляющих общественные услуги, такие как здравоохранение и образование7. Причем в некоторых случаях даже заявление о намерении провести необходимые реформы дает положительный эффект для финансового рынка. Здесь важны своевременность и четкость коммуникации со стороны регуляторов, для того чтобы можно было рассчитывать на создание долгосрочных отношений с инвесторами (Lautier and Moreau, 2012).

Развитие политических институтов играет значительную роль при принятии решения об инвестициях. Реформы должны быть направлены на достижение трех основных целей. Первая заключается в принятии законодательства, обеспечивающего компаниям и их руководителям большую свободу по форме организации совместных предприятий (минимальная / максимальная доля владения, юридический статус и др.). Вторая – продвижение стандартов корпоративной реструктуризации на основании лучших мировых практик. Третья – усиление рыночной составляющей секторов экономики, где такие меры по реструктуризации и повышению эффективности себя оправдывают. В результате международные компании и их руководители смогут реагировать на изменяющуюся внешнюю среду, осуществляя слияния и выделения, создавая холдинговые компании и наблюдая за другими структурными изменениями, не тратя слишком много времени или финансовых ресурсов.

Исследования показали, что чем эффективнее работают политические институты, связанные с регулированием открытости рынка и получением доступа к нему, тем выше будет поток трансграничных слияний и поглощений. Увеличение объема рынка не будет иметь большого значения без столь необходимого процесса реформ для интеграции местных рынков с глобальными (Restrepo and Subramanian, 2017). Чем качественнее местные финансо- вые институты, тем лучше организован процесс посредничества, облегчающий осуществление сделок.

Степень ограничения движения капиталов тесно связана с развитостью политических институтов. Чем лучше развиты последние, тем проще организовать единое с мировым рынком пространство движения капитала. Для этого необходимо утвердить национальные стандарты взаимодействия бизнеса, государства и общества, принять меры по регулированию конфликтов на основании лучших мировых практик и снижению уровня административного давления на представителей международного бизнеса (Wu et al., 2013).

Состояние финансового рынка также может являться индикатором состояния экономики в целом, так как на него влияют производительность труда, уровень сбережений, развития технологий и пр. Таким образом, организация и поддержка национальных фондовых рынков во главе с банками и рынками капитала играет ключевую роль при рассмотрении потенциальных сделок слияний и поглощений (Filippov and Kalotay, 2009).

В 2020 году ожидается сохранение положительной тенденции по объему сделок слияний и поглощений. Многие корпорации продолжат поиск потенциальных целей, чтобы успеть воспользоваться высоким уровнем доступной ликвидности и низкими процентными ставками. Некоторые отрасли затронет стратегия на переход к digital бизнес-моделям, что также повлечет рост рынка слияний и поглощений8.

На протяжении последних нескольких лет постоянной политической неопределенности и нестабильности на мировом рынке динамика слияний и поглощений оставалась устойчивой. Это говорит о том, что участники сделок больше внимания уделяют фундаментальным показателям (экономический рост, макросреда и состояние финансовых рынков), чем заголовкам новостей. Однако снижение общемировых темпов роста, торговые войны, влияние Brexit, ослабление китайской экономики заставляют игроков быть более избирательными и острожными с выбором целей.

Либерализация финансового рынка сыграла огромную роль в экономическом развитии развивающихся стран, где за счет углубления финансового рынка произошел рост объемов трансграничных слияний и поглощений. Помимо этого, пакеты реформ, направленные на привлечение международных инвесторов, введенные некоторыми членами БРИКС, такими как Индия и Китай, помогли создать институциональную структуру более качественную, чем у «коллег» по БРИКС. Это чрезвычайно важно, потому что наличие эффективной институциональной базы способствует не только росту внутренних рынков капитала, но и кредитных и денежных рынков, которые, в свою очередь, помогают странам привлекать иностранный капитал и получать выгоды от этих инвестиций.

В дальнейшем для того, чтобы наравне конкурировать с развитыми странами, развивающимся рынкам, и особенно странам БРИКС, следует реализовать ряд мер:

-

- обеспечить создание национальных систем поддержки для зарубежных слияний и поглощений национальных корпораций. Для этого потребуется обновить законодательную и административную системы в области слияний и поглощений, внедрить рекомендации для финансовых, страховых, валютообменных агентов для предоставления соответствующей поддержки компаниям, планирующим заключать подобные сделки. А также совершенствовать механизм международной координации, создать механизм гарантирования безопасности вложений, задействовать двусторонние торгово-экономические, инвестиционные и прочие соглашения о защите инвестиций;

-

- улучшить прозрачность функционирования национальных политических и экономических институтов. Это может помочь сдержать постоянно растущий риск протекционистских мер и ослабить опасения, что правительства стран смогут оказывать давление на корпорации;

-

- разработать программы стимулирования инвестиций исходя из потребностей национального рынка. На основании предварительного анализа предложить пакет мер под конкретных инвесторов (в сектор, компании или отрасль). Направляя стимулы на тех инвесторов, которые с наибольшей вероятностью отреагируют на них, развивающиеся страны могут сократить ненужные налоговые потери в результате стимулов, предоставленных фирмам, которые все равно инвестировали бы в данный регион. Это требует глубокого понимания типа и мотивации для ПИИ в стране, а также измеримых целей политики;

-

- способствовать долгосрочному росту в странах БРИКС. Необходимо провести структурные реформы, которые смогут улучшить бизнес-климат и степень интеграции в существующие цепочки поставок или стимулировать создание новых за счет снижения торговых расходов и увеличения производительности труда и капитала. Эти меры необходимы для содействия инвестициям в физический и человеческий капитал, перераспределения ресурсов в более производительные сектора, активизации внедрения технологий и инноваций между фирмами, а также поддержки благоприятной для роста макроэкономической и институциональной среды. Конкретные политические приоритеты будут зависеть от ситуации в стране.

ЗАКЛЮЧЕНИЕ

В статье рассматривается динамика трансграничных сделок слияний и поглощений, а также факторы, характерные для национальных экономик, которые принимаются во внимание при принятии решения об осуществлении такого рода сделок. Рассмотрены преимущества развитых стран перед странами БРИКС с точки зрения привлекательности для подобных сделок. Отмечено, что несмотря на более низкие темпы роста в развитых странах, более качественные политические институты и финансовые рынки, а также отсутствие политических рисков имеют решающее значение для инвестиций.

Как показал анализ, страны с более диверсифицированной экономической структурой, лучшей инфраструктурой, более сильными политическими институтами и большей макроэкономической стабильностью демонстрируют больший приток инвесторов. Эти же преимущества способствуют лучшей адаптации зарубежных компаний на национальных рынках и более качественным эффектам от инвестиций. Различные типы барьеров (инвестиционные и административные), коррупция, политические и операционные риски играют важную роль в установлении повышенных ставок ожидаемой доходности на уровне проектов.

Результаты данной статьи могут быть полезны для разработки политик, направленных на развитие более глубоких и надежных финансовых рынков. Особенно это актуально для стран БРИКС, находящихся в процессе интеграции в мировой рынок. Для того чтобы повысить свою конкурентоспособность и привести экономическую деятельность в соответствие с правилами глобального рынка, необходимо разработать и / или скорректировать законодательство, внутренние политики для улучшения международного сотрудничества. В то время как большинство рынков находится на этапе восстановления после глобальных макроэкономических шоков, страны БРИКС за счет реализации грамотной политики по привлечению иностранных инвесторов смогут опередить более развитые страны и занять освободившуюся долю мирового рынка сделок слияний и поглощений.

Список литературы Сравнительный анализ факторов привлекательности национальных экономик для трансграничных сделок слияний и поглощений

- Aluko, B. and Amidu, A. (2005), "Corporate business valuation for mergers and acquisitions", International Journal of Strategic Property Management, vol. 9, no. 3, pp. 173-189, DOI: 10.3846/1648715X.2005.9637535

- Andrade, G. and Stafford, E. (2004), "Investing the economic role of mergers", Journal of Corporate Finance, vol. 10, no. 1, pp. 1-36, DOI: 10.1016/S0929-1199(02)00023-8

- Andriuskevicius, K. (2015), "Opportunities and challenges of value creation through merger and acquisitions in cyclical economies", Procedia - Social and Behavioral Sciences, vol. 213, pp. 764-769, DOI: 10.1016/j.sbspro.2015.11.471

- Beck, T. and Laeven, L. (2006), "Institution building and growth in transition economies", Journal of Economic Growth, vol. 11, no. 2, pp. 157-186, DOI: 10.1007/s10887-006-9000-0

- Bowman, D., Londono, J. and Sapriza, H. (2015), "U.S. unconventional monetary policy and transmission to emerging market economies", Journal of International Money and Finance, vol. 55, pp. 27-59, DOI: 10.1016/j.jimonfin.2015.02.016