Сравнительный анализ эффективности применения банком России ключевой ставки и ставки рефинансирования

Автор: Малышкина Е.П., Минин Д.А., Авис О.У.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (12), 2014 года.

Бесплатный доступ

В данной работе был произведен анализ эффективности применения Банком России ключевой ставки и ставки рефинансирования, а также возможные последствия для экономики повышения ключевой ставки в долгосрочной перспективе.

Ключевая ставка, ставка рефинансирования, цб рф, центральный банк российской федерации, операции репо, банк России

Короткий адрес: https://sciup.org/140108548

IDR: 140108548

Текст научной статьи Сравнительный анализ эффективности применения банком России ключевой ставки и ставки рефинансирования

3 марта 2014 г. совет директоров Банка России принял решение временно повысить ключевую ставку (ставку недельного аукционного РЕПО) на 1,5% с 5,5% до 7%. Новая ставка вступила в силу в 11:00 по московскому времени, в период активных торгов по продаже акций российский эмитентов. "Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках", - отмечается в сообщении ЦБ РФ. Однако на данном уровне повышение ставки не остановилось. 25 апреля 2014 г. ключевая ставка была повторно повышена с 7% до 7,5%. Согласно сообщению Центробанка, в ближайшее время ставка снижаться не будет. Ее повышение было объяснено ускорением инфляции в России: к 21 апреля она увеличилась до 7,2 процента в годовом исчислении.

Еще в феврале Центральный Банк РФ предупреждал, что меры по ужесточению денежно-кредитной политики будут необходимы в том случае, если падение рубля будет влиять и в дальнейшем разгонять инфляцию в России. Председатель Центробанка России Эльвира Набиуллина объяснила данные возможные меры тем, что ужесточение денежно-кредитной политики будет вызвано не стремлением защитить курс, как в некоторых других странах, а именно рисками ускорения инфляции. Однако после применения данных мер 3 марта аналитики уверены, что меры по повышению ключевой ставки в данной ситуации не имеют отношения к инфляции. Это связано в первую очередь с давлением на рубль, а также для уменьшения риска атак спекулянтов на рубль в связи с экономической ситуации в начале 2014 г в стране, а также в связи с политической ситуацией на Украине.

Результат повышения ключевой ставки не заставил себя ждать – данная мера стала правильной и способствовала относительному смягчению «паники» как инвесторов, так и всего населения в «черный понедельник», как ознаменовали данный день СМИ. Тем самым операции с рублем Центробанк сделал дороже. Регулятор решил воздействовать на участников валютного рынка: повышенные ставки делают рублевое финансирование более дорогим, соответственно, рубль становится более привлекательным. Участники финансового рынка переместят активы из валютных в рублевые, что в итоге должно привести к стабилизации курса рубля.

Однако данные меры могут негативно сказаться на экономическом росте страны, который прогнозируется на уровне 2 %, а также может отразиться на ликвидности банковского сектора. Нехватка ликвидности может увеличиваться, недоверие банков друг к другу будет расти, что приведет к закрытию лимитов на ряд банков. Центробанк отмечает, что меры по повышению ключевой ставки являются временными, однако конкретных гарантий, что ставка вернется к прежним значениям в краткосрочной перспективе не предоставлено. Сохранение ставки на уровне 7,5% в долгосрочной перспективе может негативно повлиять на деловую активность, а соответственно, и на пополняемость бюджета, рост ВВП и другие экономические индикаторы развития России.

Таким образом, в данной работе основной целью будет оценка эффективности и возможных последствий повышения ключевой ставки процента, не смотря на стабилизацию ставки рефинансирования в сложившейся экономической ситуации в первую очередь на банковскую сферу , а также на всю экономическую систему России.

Роль ключевой ставки.

Банк России под ключевой ставкой денежно-кредитной политики подразумевает процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя. Банк

России намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Банк России планировал к 1 января 2016 года скорректировать ставку рефинансирования до уровня ключевой ставки, тем самым подчеркивая уменьшающееся влияние на реальный объем денежной массы со стороны ставки рефинансирования на данный момент и необходимость введения новых инструментов регулирования. До указанной даты предполагается, что ставка рефинансирования будет иметь второстепенное значение.

Ставка рефинансирования сейчас выполняет три функции:

-

1) показывает инфляционные ожидания ЦБ,

-

2) по ней начисляются налоги и штрафы,

-

3) к ней привязана ипотека некоторых банков, но, по сути, это привязка к той же инфляции. То есть ни состояние ликвидности, ни стоимость денег в экономике она не определяет.

Ставки по операциям Банка России постоянного действия по абсорбированию и предоставлению ликвидности на срок 1 день образуют, соответственно, нижнюю и верхнюю границы процентного коридора, симметричные относительно ключевой ставки. При принятии Банком России решения об изменении уровня ключевой ставки границы коридора будут автоматически сдвигаться на величину ее изменения. Банк России определил ширину процентного коридора в 2 процентных пункта. Указанная ширина коридора рассматривается как оптимальная для ограничения волатильности процентных ставок денежного рынка при сохранении стимулов к перераспределению средств на межбанковском рынке.

На период 2014 г. Банк России планировал продолжить принимать меры, направленные на оптимизацию системы процентных инструментов, включая уменьшение их числа и устранение дублирования. Основными инструментами регулирования ликвидности банковского сектора будут оставаться операции Банка России на аукционной основе на срок 1 неделя – ключевая ставка. При этом в целях создания условий для более активного перераспределения средств на межбанковском рынке и повышения эффективности управления собственной ликвидностью кредитными организациями начиная с 1 февраля 2014 года Банк России прекратит проведение на ежедневной основе аукционов РЕПО на срок 1 день и будет использовать операции РЕПО на аукционной основе на сроки от 1 до 6 дней в качестве инструмента «тонкой настройки». В случае возникновения необходимости компенсации эффектов резких изменений уровня ликвидности банковского сектора вследствие действия автономных факторов или изменений спроса кредитных организаций на ликвидность Банк России будет оперативно принимать решение о проведении указанных операций.

В качестве плавающего компонента при расчете стоимости кредитов, предоставленных кредитным организациям по результатам кредитных аукционов, будет применяться значение ключевой ставки Банка России. Минимальный спред к уровню ключевой ставки будет устанавливаться решением Совета директоров Банка России. Использование кредитными организациями данных операций позволит частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности, что будет способствовать улучшению функционирования денежного рынка. При этом проведение операций по плавающей ставке позволит повысить четкость сигнала процентной политики за счет того, что изменение ключевой ставки Банка России будет транслироваться в изменение стоимости средств, ранее выданных Банком России кредитным организациям.

Прогнозируемые результаты и возможные последствия повышения ключевой ставки

Меры Центробанка России выглядят в связи со сложившейся ситуации вполне своевременными, и разумными. Повышение ключевой ставки было сделано оперативно, однако какие могут быть реальные последствия данных мер в долгосрочной перспективе?

В первую очередь, повышение ставок может привести к удорожанию кредитов. Связано это с тем, что в настоящее время ставка рефинансирования для кредитования коммерческих банков не используется. В последние годы основную часть денежных средств коммерческим банкам Банк России выдавал в форме операций РЕПО и по сделкам "валютный своп" под 5,5–6,5% годовых, а вовсе не по ставке рефинансирования:

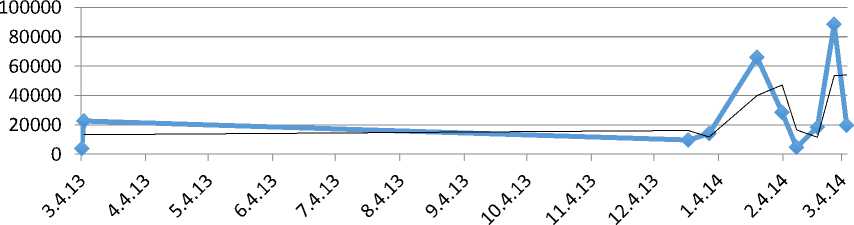

Объем операций РЕПО по фиксированной ставке, объем предоставления средств, млн руб

Процентные ставки по операциям Банка России

|

Вид операции по предоставлению денежных средств банкам |

Инструмент |

Срок |

Процентные ставки c 25.04.14, % годовых |

|

Операции постоянного действия (по фиксированным процентным ставкам) |

Кредиты «овернайт» |

1 день |

8,50 |

|

Сделки «валютный своп» (рублевая часть) |

1 день |

8,50 |

|

|

Ломбардные кредиты, РЕПО |

1 день |

8,50 |

|

|

Кредиты, обеспеченные золотом |

1 день |

8,50 |

|

|

от 2 до 365 дней |

9,00 |

||

|

Кредиты, обеспеченные нерыночными активами или поручительствами |

1 день |

8,50 |

|

|

от 2 до 365 дней |

9,25 |

||

|

Операции на открытом рынке (минимальные процентные ставки) |

Аукционы РЕПО |

от 1 до 6 дней, 1 неделя |

7,50 |

|

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами |

3 месяца |

7,75 |

|

|

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами |

12 месяцев |

7,75 |

|

|

Ставка рефинансирования |

8,25 |

||

|

Ключевая ставка Банка России |

7,50 |

||

Одной из последствий повышения ключевой ставки - в том, что повышение ставок может отразиться на ликвидности банковского сектора.

Соответственно, стоит ожидать влияния на межбанковский рынок, и повышения ставок на нем.

В банковской системе России, по пессимистичным прогнозам, сложилась сейчас очень опасная ситуация: нехватка ликвидности может увеличиваться, недоверие банков друг другу будет разрастаться, что приведет к закрытию лимитов на ряд банков. Очень важно не допустить общего кризиса рынка МБК. Более того, если ставка задержится на высоких значениях, то увеличение ключевой ставки способно повлиять на конечные ставки для потребителей, которые имели последнее время тенденцию к снижению. Ставки по кредитам (03.03.2014 -12-15%) отражают риски невозврата и определяются платежеспособным спросом со стороны заемщиков, но пока они слабо связаны с установленной ставкой ЦБ. Возникает вопрос, что произойдет со ставками по вкладам? По мнению аналитиков Альфа банка и банка Открытие, сохранится тенденция к снижению ставок по вкладам. Со следующего года вступает в силу новый закон «О потребительском кредите», предусматривающий ограничение верхнего значения ставок по кредитам, изменяется порядок начисления резервов и расчета достаточности капитала для кредитных портфелей физлиц, темп прироста кредитных портфелей продолжит замедляться. По предварительной оценке в 2014 году он составит 15-20% против 28-29%, ожидаемых по итогам 2013 года. Это позволяет предполагать продолжение тенденции снижения ставок по вкладам в 2014 году. Стремление правительства снизить ставку рефинансирования с 50% вероятностью позволяет утверждать о снижении и ставок по налогам, штрафам и пени.

IV квартал 2013 г. характеризовался для банковского сектора волной отзыва лицензий довольно крупных банков, что уже затеяло определенного вида «панику» среди клиентов банка. Появилась новая тенденция – изъятие денежных средств с вкладов из небольших коммерческих банков в пользу крупных коммерческих банков с государственным участием. Данная паника нанесла пока небольшой удар по банковскому сектору, но уже на протяжении нескольких месяцев держит весь сектор в напряжении. Более того, политика по увеличению ключевой ставки, при условии что данные меры будут нести не временный характер, как планируется, а долгосрочный, может привести к новому удару по банковской системе – нехватка ликвидности.

Сравним политику Банка России в отношении ставки рефинансирования и ключевой ставки в период 2008 и 2014. Но так как ключевая ставка была введена только в 2013 году и практически не изменялась, рассмотрим изменение ставки рефинансирования Центральным Банком.

изменение ставки рефинансирования ЦБ РФ

—♦— %

Какие процентные маневры совершал Банк Росси в течение 2008- 2009 года? Осенью 2008 г. регулятор произвел экстренное снижение процентных ставок с целью повышения ликвидности в банковском секторе и расширения доступности операций рефинансирования для банков. Как видно из приведенного графика c началом 2008 года ставка рефинансирования опустилась с 10 до 11%. В ноябре 2008- феврале 2009 он пошел на временное повышение процентных ставок для противодействия оттоку капитала и атаки на курс рубля. Как видно в течение всего 2008 года мы наблюдали ее увеличение до 10,5 и затем до 11%. С апреля 2009 по начало 2014 ЦБР осуществляет снижение ставок для стимулирования кредитной активности. К задачам стратегии завершения антикризисных мер Банком России можно отнести снижение риска инфляционного давления, предотвращение неадекватного ценообразования на финансовые активы вследствие избыточной ликвидности в банковском секторе, избежание гиперреакции валютного курса рубля и устранение риска безответственного поведения участников рынка.13 Следовательно и в 2008 году и в 2014

происходило снижение ставок, что привело к успешному выполнению антикризисных мер.

Стоит отметить один критичный момент. Мега регулятору необходимо разъяснять свою политику, то есть снижать неопределенность в будущем. Для сопоставления стоит сказать о ФРС США, которая публично расписывает свои действия по поводу антикризисных мер. Конечно, регулятор не может быть уверен в своих дальнейших действиях, если его политика во многом зависит от внешних рынков. Тем не менее центральными банками накоплен арсенал средств влияния на рыночные ожидания в условиях неопределенности относительно собственных действий, таких как веерные диаграммы, публикации консенсус-прогнозов, при этом Банк России никак не общается со своей целевой аудиторией. В результате банковское общество само делает работу за денежные власти то есть разрабатывает и предлагает варианты сворачивания антикризисных мер, только в этом случае появляется повод для диалога и возможности избежание ошибок.

Таким образом, можно сделать вывод и сказать о следующих последствиях увеличения ключевой ставки

Положительные последствия увеличения ключевой ставки

Смягчение «паники» инвесторов и всего населения в «черный понедельник»

Воздействие на участников валютного рынка: повышенные ставки делают рублевое финансирование более дорогим и рубль становится более привлекательным. Перемещение участниками финансового рынка активов из валютных в рублевые, что должно привести к стабилизации курса рубля.

Апробирование новых инструментов, например таких как беззалоговые кредиты или временные гарантии по межбанковским сделкам.

Стоимость бивалютной корзины стала более волатильной.

Банк России начинает налаживать диалог с банковским сообществом.

Негативные последствия увеличения ключевой ставки

Нехватка ликвидности в банковском секторе, недоверие банков друг к другу будет расти

Негативное влияние на деловую активность, пополняемость бюджета, рост ВВП

Удорожание кредитов, повышение ставок на межбанковском рынке

Падение цен на акции и облигации

Усиление экономических проблем в стране, а бегство капитала в связи с политическим риском и падение рубля возможно не остановится

На росте экономики сдерживающая денежная политика в виде повышения ставок увеличивает риски полной остановки экономического роста. От прогнозируемых темпов роста нам придется отказаться. Текущий прогноз Минэкономразвития по росту ВВП на 2014 год составляет 2,5%, но в ближайшее время изменения планируют понизить до 2%. Инвесторы активно выводят деньги и как в 2008 году, так и сейчас фондовые индексы реагируют на это отрицательной динамикой. В 2008 РТС упал на 6,5%, ММВБ на 5,25%, в 2014 весь фондовый рынок упал в среднем на 10%. Таким образом, антикризисные меры приводят к преобразованию денежнокредитной политики связанной с более свободным курсообразованием рубля и повышением эффективности процентной политики. Необходимо помнить, что у правительства существует большой инструментарий для недопущения обвала рубля, к примеру нормы обязательных резервов или операции на открытом рынке. При этом стоит понимать, что бездействие и финансовая дестабилизация куда опаснее.

"Экономика и социум" №3(12) 2014