Сравнительный анализ косвенного налогообложения в ЕАЭС и ЕС

Автор: Манушина А.П., Костикова Д.В., Прошукина Е.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-1 (32), 2019 года.

Бесплатный доступ

Статья посвящена исследованию косвенного налогообложения в странах Евросоюза и государствах Евразийского экономического союза. Сравниваются нормативно-правовые источники косвенных налогов в экономических сообществах. Анализируются статистические данные по ставкам налога на добавленную стоимость и акцизу в странах ЕАЭС и ЕС за последние годы. Указываются товары, облагаемые косвенными налогами, а также ставки на них в странах ЕАЭС и ЕС.

Косвенный налог, евразийский экономический союз, евросоюз, налог на добавленную стоимость, акциз, таможенные платежи

Короткий адрес: https://sciup.org/170186219

IDR: 170186219 | DOI: 10.24411/2500-1000-2019-10884

Comparative analysis of indirect tax in the Eurasian Economic Union and the European Union

The article is devoted to the study of indirect taxation in the EU and the States of the Eurasian economic Union. A comparison of regulatory and legal sources of indirect taxes in these economic communities is made. Statistical data on the value added tax and excise tax rates in the EAEU and EU countries in recent years are analyzed. Specify the goods subject to indirect taxes, as well as rates on them in the EAEU and the EU.

Текст научной статьи Сравнительный анализ косвенного налогообложения в ЕАЭС и ЕС

Косвенные налоги, в частности, налог на добавленную стоимость (далее – НДС) и акциз являются важнейшими общегосударственными налогами. Они составляют определяющую долю доходов бюджета большинства стран. В данной статье будет рассмотрена законодательная база Евросоюза и Евразийского экономического союза, регулирующая порядок исчисления, уплаты, формирования ставок косвенных налогов в данных экономических объединениях. Тема научной статьи достаточно актуальна в наше время, так как нормативно-правовые источники, касающиеся косвенных налогов, постоянно изменяются и совершенствуются, поэтому мы считаем необходимым изучение и сравнение этих актов в данных союзах для успешного взаимодействия.

Правовой основой по вопросам налогообложения среди участников ЕАЭС является Раздел XVII, а также Приложение № 18 Договора о Евразийском экономическом союзе, которые содержат нормы и принципы налогообложения товаров и услуг, перемещаемых в пределах интеграционного пространства.

Договор о ЕАЭС устанавливает порядок уплаты НДС во взаимной торговле товарами, работами и услугами между налогоплательщиками разных стран – участниц ЕАЭС, а также с налогоплательщиками из третьих стран. Статьи 71, 72 Договора о ЕАЭС определяют общие принципы и условия уплаты НДС в рамках Союза.

В государствах-членах ЕАЭС существуют принципы налогообложения:

-

1. Недискриминационное налогообложение доходов: «Право граждан государств-членов на недискриминационное налогообложение доходов при работе по найму в любом государстве».

-

2. Принцип страны назначения (для устранения двойного обложения НДС): «При перемещении товаров: применение нулевой ставки налога на добавленную стоимость и (или) освобождение от уплаты акцизов при экспорте товаров, а также их налогообложение косвенными налогами при импорте»; «при выполнении работ, оказании услуг: осуществляется в государстве-члене, территория которого признается местом реализации работ, услуг» [1].

-

3. Нейтральность – основополагающий принцип НДС: он нейтрален как по отношении ко всем товарам и услугам (горизонтальная нейтральность), так и по отношению к организациям, производящим и реализующим товары и оказывающим услуги (вертикальная нейтральность). Когда ставка налога, условия администрирования в одной стране не влияют на аналогичные условия в другой [2].

Таблица 1. Ставки НДС и льготы по их уплате в государствах-членах ЕАЭС [3]

|

Страна |

Ставки НДС |

Льготы по уплате |

|

Армения |

20% - стандартная ставка 0% - в отношении экспорта товаров, международных перевозок, экспорт маркетинговых и прочих услуг |

Предусмотрены для субъектов, зарегистри рованных в СЭЗ; |

|

Беларусь |

0% при реализации товаров, помещенных под процедуру экспорта 20% - при реализации имущественных прав, а также при реализации не указанных выше товаров - при ввозе товаров 25% при реализации услуг электросвязи |

Инвесторы имеют право на вычет в полном объеме сумм НДС, признаваемых в соответствии с законодательством налоговыми вычетами |

|

Кыргызстан |

12% - стандартная ставка 0% - при экспорте товаров (за исключением экспорта металлосодержащих руд) |

Субъекты, зарегистрированне в СЭЗ, Парка высоких технологий. Для переработчиков отечественного с/х сырья предусмотрена льгота в размере 80% от начисленного НДС |

|

Казахстан |

12% на облагаемый импорт и оборот 0% при экспорте |

Субъекты, зарегистрированных в СЭЗ |

|

Россия |

20% - стандартная ставка 0% при экспорте 10% продовольственные товары (по списку), товары для детей (по списку), периодические печатные издания, книжная продукция, медицинские товары |

Льготы, предоставляемые при реализации определённых видов товаров (работ, услуг) Льготы, предоставляемые определенным категориям фирм и предпринимателей Льготы для субъектов СЭЗ Льготы, предоставляемые при осуществлении определенных операций |

Основными товарами, облагаемыми акцизами, являются алкогольная и табачная продукция. Также в эту группу входят дизельное топливо и моторное масло для автомобильных двигателей. Ставки акциза представлены в абсолютных величинах, в отличие от ставок НДС.

Главным источником дохода в бюджет всех государств-членов ЕАЭС является налог на добавленную стоимость. В 2018 году его доля варьируется от 21,4% в Казахстане до 41,2% в Кыргызстане. Что касается акциза, то его доля в бюджете в 2018 году составляет от 1,1% в Казахстане до 11,6% в Республике Беларусь.

Таблица 2. Структура доходов республиканского бюджета стран ЕАЭС от НДС, 2016-9

мес. 2018., % [3]

|

Россия |

Беларусь |

Казахстан |

Армения |

Кыргызстан |

|

|

2016 |

34% |

32% |

19,3% |

33,4% |

33,9% |

|

2017 |

34% |

32,3% |

17% |

32,8% |

33,5% |

|

9 мес. 2018 |

31, 5% |

34,4% |

21,4% |

32,3% |

41,2% |

Таблица 3. Структура доходов республиканского бюджета стран ЕАЭС от акцизов, 2016-9 мес. 2018., % [3]

|

Россия |

Беларусь |

Казахстан |

Армения |

Кыргызстан |

|

|

2016 |

5,2% |

12,3% |

1% |

5,1% |

7,8% |

|

2017 |

6,5% |

11,8% |

0,8% |

6,7% |

7,1% |

|

9 мес. 2018 |

5,4% |

11,6% |

1,1% |

7,9% |

7,8% |

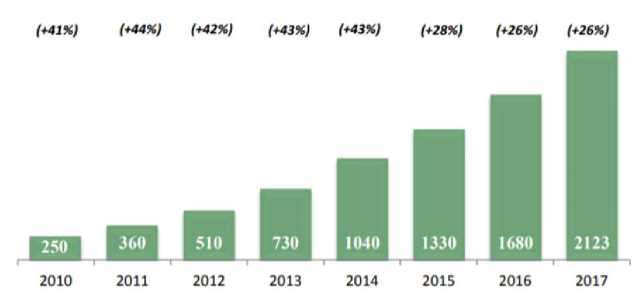

Ставка минимального акциза в странах ЕАЭС в 2010 году составляла 250 рублей за 1000 единиц товара, в 2017 году – 2123

руб./1000 шт. Таким образом, за 7 лет (с 2010 по 2017 гг.) ставка акциза в ЕАЭС выросла в 8,5 раз.

Рис. 1. Динамика роста минимальной ставки акциза в ЕАЭС, руб/1000 шт. [3]

Таблица 4. Ставки акцизов в 2018-2019 гг. по разным видам продукции в РФ [3]

|

Вид товарной продукции |

Размер ставки в рублях |

|

|

2018 г. |

2019 г. |

|

|

Акциз на алкогольную продукцию |

||

|

Алкоголь с долей содержания спирта более 9% |

523 руб. с каждого литра спирта, входящего в состав реализуемого товара |

|

|

Сидры, медовухи, пуаре |

21 рубль с литра напитка |

|

|

Шампанские (игристые) вина без защищенного географического указания |

36 рублей за литр |

|

|

Пиво с содержанием спиртовых компонентов 0,5-8,6% |

21 рубль с литра |

|

|

Акцизы на табак |

||

|

Сигары |

188 рублей, за каждую штуку |

207 рублей за каждую штуку |

|

Сигариллы |

2671 рубль за каждую тысячу штук продукции |

2938 с тысячи штук |

|

Акцизы на топливо |

||

|

Дизтопливо |

5665 |

8541 |

|

Моторное масло для автомобильных двигателей |

5400 |

|

В 2018 году с июня рост акцизных тарифов на бензин был приостановлен в связи со стремительным увеличением стоимости бензина в розничных сетях, основными клиентами которых является население. Отчетливо видно, что изменения касаются больше табака, где акциз на сигареты вырос на 19 рублей за каждую штуку, и сигарилл, где акциз вырос на 267 рублей за каждую тысячу штук продукции.

Таким образом, после ознакомления с теоретическими аспектами косвенных налогов в ЕАЭС и анализа статистических данных, можно прийти к следующему выводу. Косвенные налоги играют важную роль для государств-членов ЕАЭС, так как являются одним из основных источников дохода в бюджетах стран. Ставки НДС и акциза постепенно растут, принося все больший доход в государственный бюджет стран ЕАЭС.

Налоговое право ЕС – совокупность правовых норм, имеющих международное происхождение и регулирующих общественные отношения по поводу использования налоговой гармонизации. Основными нормативно-правовыми актами, регулирующими косвенное налогообложение действующей системы, являются: Директива Совета ЕС от 28 ноября 2006 г. №2006/112/ЕС (Об общей системе НДС (в редакции от 1 января 2010 г.)), Договор о ЕС, акты органов Союза (включая Совет, Комиссию и Парламент).

Страны, входящие в Европейский союз, также имеют свои национальные законы и нормативно-правовые акты, регулирующие косвенное налогообложение.

Налог на добавленную стоимость считается наиболее перспективным для финансирования деятельности Евросоюза. Данный вид косвенного налога регламен- тируется Директивой № 2006/112/ЕС Совета Европейского Союза «Об общей системе налога на добавленную стоимость». Единая база для начисления НДС устанавливается в соответствии с положениями Директивы по НДС и Регламента Совета 1553/89 об окончательных единообразных механизмах сбора собственных ресурсов, начисляемых с НДС.

НДС взимается в стране - потребителе товара, именно поэтому в Евросоюзе предусмотрена нулевая налоговая ставка при экспорте товаров. В бюджет ЕС доходы от НДС поступают в виде установленной решением Совета ЕС единой надбавки к ставке НДС в странах-участницах. Государства-члены ЕС вправе устанавливать одну или две льготные ставки минимум в

5% на некоторые виды товаров и услуг из списка.

Методика обложения НДС едина во всех странах-участницах Евросоюза. В статье 2 второго раздела Директивы 2006/112/EC устанавливаются 4 вида хозяйственных операций, подлежащих обложению НДС: «поставки товаров в коммерческих целях на территории страны-члена ЕС, осуществляемые лицом, облагаемым налогом»; «приобретение товаров на территории внутреннего рынка ЕС, облагаемые налогом в государстве-принявшем товар, то есть сделки по купле-продаже товаров между лицами-резидентами разных стран-участниц ЕС (внутренние сделки)» [4].

Таблица 5. Установленные ставки НДС в странах Евросоюза 2010-2018 гг. [10]

|

Страна |

Установленные ставки НДС (%) |

Снижение (-)/ увеличение (+) стандарт. Ставки (2017г. к 2000г.) |

|||||

|

2000г. |

2010 г. |

2018 г. |

|||||

|

стандартная |

Снижен-ная/пониженная/ «сверхпониженная» |

стандартная |

Снижен-ная/пониженная/ «сверхпониженная» |

стандартная |

Снижен-ная/пониженная/ «сверхпониженная» |

||

|

Австрия |

20 |

10/-/- |

20 |

10/-/- |

20 |

13/10/- |

0 |

|

Бельгия |

21 |

10/6/- |

21 |

12/6/- |

21 |

12/6/- |

0 |

|

Болгария |

20 |

-/-/- |

20 |

7/-/- |

20 |

9/-/- |

0 |

|

Великобри тания |

17,5 |

5/-/- |

17,5 |

5/-/- |

20 |

5/-/- |

2,5 |

|

Венгрия |

25 |

12/-/0 |

25 |

18/5/- |

27 |

18/5/- |

2 |

|

Германия |

16 |

7/-/- |

19 |

7/-/- |

19 |

7/-/- |

3 |

|

Греция |

18 |

8/-/4 |

23 |

11/5,5/- |

24 |

13/6/- |

6 |

|

Дания |

25 |

-/-/- |

25 |

-/-/- |

25 |

-/-/- |

0 |

|

Ирландия |

21 |

12,5/-/4,2 |

21 |

13,5/-/4,8 |

23 |

13,5/9/4,8 |

2 |

|

Испания |

16 |

7/-/4 |

18 |

8/-/- |

21 |

10/4/- |

5 |

|

Италия |

20 |

10/-/4 |

20 |

10/-/4 |

22 |

10/5/4 |

2 |

|

Кипр |

10 |

5/-/- |

15 |

8/5/- |

19 |

9/5/- |

9 |

|

Латвия |

18 |

-/-/- |

21 |

10/-/- |

21 |

12/5/- |

3 |

|

Литва |

18 |

5/-/- |

21 |

9/5/- |

21 |

9/5/- |

3 |

|

Люксембург |

15 |

12/6/- |

15 |

12/6/- |

17 |

14/8/3 |

2 |

|

Мальта |

15 |

5/-/- |

18 |

5/-/- |

18 |

7/5/- |

3 |

|

Нидерланды |

17,5 |

6/-/- |

19 |

6/-/- |

21 |

6/-/- |

3,5 |

|

Польша |

22 |

7/-/- |

20 |

7/-/3 |

23 |

8/5/- |

1 |

|

Португалия |

17 |

12/5/- |

21 |

13/6/- |

23 |

13/6/- |

6 |

|

Румыния |

19 |

-/-/- |

24 |

9/5/- |

19 |

9/5/- |

0 |

|

Словакия |

23 |

10/-/- |

19 |

10/6/- |

20 |

10/-/- |

-3 |

|

Словения |

19 |

8/-/- |

20 |

8,5/-/- |

22 |

9,5/-/- |

3 |

|

Финляндия |

22 |

17/8/- |

23 |

13/9/- |

24 |

14/10/- |

2 |

|

Франция |

19,6 |

5,5/-/2,1 |

19,6 |

5,5/-/- |

20 |

10/5,5/2,1 |

0,4 |

|

Хорватия |

22 |

-/-/0 |

23 |

10/-/- |

25 |

13/5/- |

3 |

|

Чехия |

22 |

5/-/- |

20 |

10/-/- |

21 |

15/10/- |

-1 |

|

Швеция |

25 |

12/6/- |

25 |

12/6/- |

25 |

12/6/- |

0 |

|

Эстония |

18 |

5/-/- |

20 |

9/-/- |

20 |

9/-/- |

2 |

|

Средняя по ЕС |

19,3 |

20,5 |

21,5 |

2,2 |

|||

Правовое регулирование акцизов в ЕС устанавливается в Директиве № 2008/118/ЕС Совета ЕС «Об общих условиях взимания акцизов и отмене Директивы 92/12/ЕЭС». Директива содержит общие правила установления акцизов на товары и услуги, возможность освобождения от акцизов и их компенсации на условиях, предусмотренных в государствах-членах. Страны вправе устанавливать иные косвенные налоги на товары, если это не составляет препятствий их свободному движению на едином рынке.

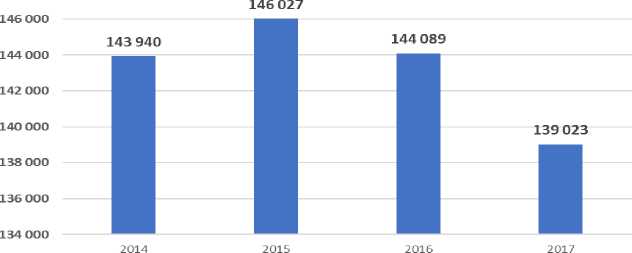

На рис. 2 изображена динамика поступлений в бюджет ЕС за счет НДС. В 2015 году в бюджет поступила наибольшая сумма дохода от НДС – 146027 млрд. евро, а наименьший доход от налога на добавленную стоимость был начислен в 2017 году и составил 139023 млрд. евро. Такая тенденция может быть связана с низким уровнем внешней торговли товарами или с широким использованием пониженных ставок НДС, подлежащих уплате, связанных с какими-либо льготами.

148 000

Динамика постулений в бюджет ЕС за счет НДС

Рис. 2. Динамика поступлений в бюджет ЕС за счет НДС (2014-2017 гг.) млрд. евро [5]

Анализ косвенных налогов в ЕС привел к следующим выводам. Во-первых, общей правовой базой косвенных налогов стали Директивы ЕС, однако в странах-участницах действуют и национальные законодательные акты. Во-вторых, основной целью Евросоюза в сфере косвенного налогообложения является гармонизация и унификация ставок НДС и ставок акцизов во всех странах-участницах. На данный момент, ставки этих косвенных налогов остаются дифференцированными в каждой стране.

После сравнения теоретических и практических аспектов косвенного налогооб- ложения в ЕАЭС и ЕС, можно сделать некоторые выводы.

Правовая база косвенного налогообложения ЕС и ЕАЭС имеет некие сходства. Косвенные налоги в обоих союзах регулируются как на международном (в ЕАЭС – международные договоры Союза, в ЕС – Директивы), так и на национальном уровне. Ставки акцизов регламентируются внутри каждого государства-членf Союза.

Ставки косвенных налогов в ЕАЭС, в общем случае, коррелируют со ставками Евросоюза, но тем не менее, в таких странах, как Кыргызстан и Казахстан, ставки НДС существенно ниже пороговых в ЕС. В обоих сообществах предусмотрена нулевая ставка косвенных налогов на выво- зимые товары. Различия заключаются в определении минимальных ставок НДС в Евросоюзе для стран-участниц.

Список литературы Сравнительный анализ косвенного налогообложения в ЕАЭС и ЕС

- Договор о Евразийском экономическом союзе (Астана, 29 мая 2014 года).

- Лапин А.В. Принципы косвенного налогообложения и особенности их применения в государствах-членах ЕАЭС // Финансовое право: научно-практическое и информационное издание. - 2017. - № 11 - С. 32-38.

- Официальный сайт Евразийской экономической комиссии. - [Электронный ресурс] URL: http://www.eurasiancommission.org

- Директива Совета ЕС от 28 ноября 2006 г. №2006/112/ЕС (Об общей системе НДС (в редакции от 1 января 2010 г.)).

- Официальный сайт Евросоюза. - [Электронный ресурс] URL: https://europa.eu

- Директива № 2008/118/ЕС Совета ЕС «Об общих условиях взимания акцизов».

- Директива № 1024/2012/ЕС Совета ЕС «Об административном сотрудниестве посредством системы обмена информацией на внутреннем рынке».

- Линкевич Е.Ф. Теоретические и практические аспекты гармонизации налоговых систем стран Евросоюза // Политематический сетевой научный журнал Кубанского государственного аграрного университета. - 2017. - №12. - С. 45-49.