Сравнительный анализ налогового потенциала Ставропольского края, Ульяновской и Челябинской областей

Автор: Савина Е.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Налоговый потенциал российских регионов имеет определяющее значение для развития страны. Статья посвящена анализу налогового потенциала разных по своим характеристикам субъектов РФ.

Бюджетное планирование, бюджетное прогнозирование, бюджетный федерализм, налоговый потенциал, экономический потенциал

Короткий адрес: https://sciup.org/140122631

IDR: 140122631

Текст научной статьи Сравнительный анализ налогового потенциала Ставропольского края, Ульяновской и Челябинской областей

По итогам 2015 года Челябинская область среди субъектов Российской Федерации сохранила лидирующие позиции по целому ряду направлений [1].

В регионе выпускается каждая 4-я тонна проката и стали, каждый 3й кг макаронных изделий, 45% огнеупорных изделий, 12,5% стальных труб [2].

19 октября 2015 года агентство Fitch Raitings подтвердило Челябинской области высокий кредитный рейтинг (аналогичный рейтингу России) на уровне ВВВ [3].

Положительные тенденции социально-экономического развития области в 2015 году (в % к 2014 году):

-

- производство машин и оборудования увеличилось на 16,9%, добыча полезных ископаемых - на 15,6%, текстильное и швейное

производство - на 13,7%, химическое производство - на 6,4%, производство и распределение электроэнергии, газа и воды - на 3,4%;

-

- грузооборот автомобильного транспорта - на 6,6%;

-

- объем продукции сельского хозяйства - на 5,9%;

-

- налоговые и неналоговые доходы консолидированного бюджета -на 8,9%;

-

- прибыль прибыльных организаций по крупным и средним предприятиям увеличилась в 2,1 раза.

Отрицательные тенденции в 2015 году (в % к 2014 году):

-

- индекс промышленного производства снизился на 2%, в том числе: производство транспортных средств и оборудования - на 13,7%, производство прочих неметаллических минеральных продуктов - на 10,6%, металлургическое производство и производство готовых металлических изделий - на 5,0%, производство пищевых продуктов, включая напитки, и табака - на 3,3%;

-

- реальная заработная плата - на 6,8%;

-

- реальные располагаемые денежные доходы населения - на 6,6%;

-

- внешнеторговый оборот снизился на 25,6%, в т. ч. экспорт - на 20,0%;

-

- индекс потребительских цен вырос на 12% к декабрю 2014 года и на 14,1% в среднегодовом выражении;

-

- численность официально зарегистрированных безработных на конец декабря увеличилась по сравнению с соответствующим периодом 2014 года на 25,8%.

-

2. Ульяновская область.

Валовой региональный продукт за 5 лет (с 2011 по 2015 гг.) вырос в 1,7 раз со 178 до 300 млрд. рублей. Окончательные данные будут через несколько месяцев, но уже сейчас понятно, что ВРП почти удвоен.

Объём промышленного производства увеличился на 83% (со 144 млрд. рублей до 264 млрд. рублей). Для сравнения, по ПФО объем промышленного производства за этот же период вырос на 77%, по России – на 68%.

Важно отметить и стабильность такого роста. С 2005 по 2015 год было только два года, когда наш регион не имел позитивной динамики из-за кризисных процессов в экономике (2009 и 2013 гг.). При этом 5 из десяти лет индекс промышленного производства превышал общероссийский показатель [4, 5].

В предыдущее десятилетие (с 1995 по 2004 г.) расклад был принципиально иным: только 4 года с индексом промпроизводства выше 100%, и лишь однажды (в 2002 году) его показатель смог превысить среднероссийский уровень [6, 7, 8, 9, 10].

Суммарно за 2011-2015 годы реализовано порядка 180 проектов с объемом инвестиций почти в 400 млрд. рублей. В их рамках создано почти 21 тысяча новых высокопроизводительных рабочих мест, а планировали 7,5 тысяч рабочих мест. Мы создали столько же, сколько работает в настоящее время на УАЗе, Авиастаре и ДААЗе вместе взятых предприятиях [11, 12, 13, 14].

Для сравнения, за 2005-2010 годы осуществлено лишь 10 крупных инвестпроектов с суммарным объемом инвестиций чуть более 200 млрд. рублей, при этом было создано 4,2 тысячи новых рабочих мест [15, 16, 17].

Общий объём инвестиций в 2015 году по сравнению с 2010 годом вырос почти в 2 раза (с 48 до 90,1 млрд. рублей). По России рост – только на 59%, по ПФО – на 70%, у нас рост в два раза. Если брать результаты за 10 лет – то это почти 3-х кратный рост инвестиций и 14 место среди российских регионов [18, 19, 20].

Доля инвестиций в ВРП в Ульяновской области ежегодно держится на уровне 27-30%.

-

3. Ставропольский край.

330.8

Основным драйвером развития Ставропольского края является динамичное развитие экономики региона.

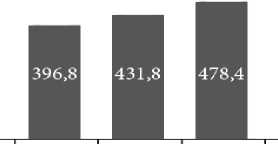

Поступательное развитие экономики подтверждается положительной динамикой валового регионального продукта. В 2014-ом году ВРП составил более 501 млрд. рублей против 478 млрд рублей годом ранее (рис. 1).

501,6

Рисунок 1 - Размер ВРП с 2010 по 2014 гг.

В структуре ВРП Ставропольского края преобладают: оптовая и розничная торговля (19.6%), сельское хозяйство (12.1 %), обрабатывающие производства (11.8%).

Динамику развития промышленного сектора экономики Ставропольского края отражает индекс промышленного производства, который характеризует изменение ВВП за счет трёх фундаментальных отраслей экономики: добычи полезных ископаемых, обрабатывающих производств и производства и распределения электроэнергии, газа и воды. В 2014 году работа этих отраслей обеспечила 18,2% от ВРП Ставропольского края [21, 22, 23].

В 2015 году индекс промышленного производства составил 105,3%. По этому показателю Ставропольский край занимает 14 место в Российской Федерации, заметно превосходя среднероссийский уровень.

По темпам роста объема отгруженных товаров обрабатывающих производств в 2015 году Ставропольский край занял 7 место среди регионов России (в 2014 году - 60 место) с показателем 133% к уровню

2014 года. Всего в 2015 году обрабатывающими производствами было отгружено продукции на сумму более 241 млрд рублей.

Ставропольский край является энергоизбыточным регионом России, что позволяет реализовывать даже энергозатратные инвестиционные проекты в кратчайшие сроки. Объем собственного производства и распределения электроэнергии, газа и воды за 2015 год в Ставропольском крае составил 72 281 млн. рублей [24, 25, 26].

Развитию энергетической инфраструктуры в Ставропольском крае уделяется особое внимание, и по темпам роста объема собственного производства и распределения электроэнергии, газа и воды регион занимает 7 место в России [27,28, 29].

Аграрную специализацию Ставропольского края определило наличие черноземов и каштановых почв.

По объему производства продуктов животноводства (скота и птицы) в хозяйствах всех категорий Ставропольский край занимает 6 место в Российской Федерации с показателем до 418 тысяч тонн в живом весе.

Важнейшим драйвером развития экономики Ставропольского края является привлечение инвестиций во все секторы экономики. Так, инвестиции в основной капитал в 2014 году превысили 143 млрд рублей.

Динамика инвестиций в основной капитал имеет ежегодный положительный тренд – за пять лет нам удалось достичь прироста в 70% в объеме привлекаемых инвестиций [30, 31].

В структуре инвестиций в основной капитал 22% занимают обрабатывающие производства, где 14 128 млн. рублей было привлечено в химические производства, 4 327 млн. рублей – в пищевое производство, 806 млн. рублей – в производство оборудования, 767 млн. рублей – в производство минеральных продуктов, 52 млн. рублей – в производство транспортных средств [32, 33, 34].

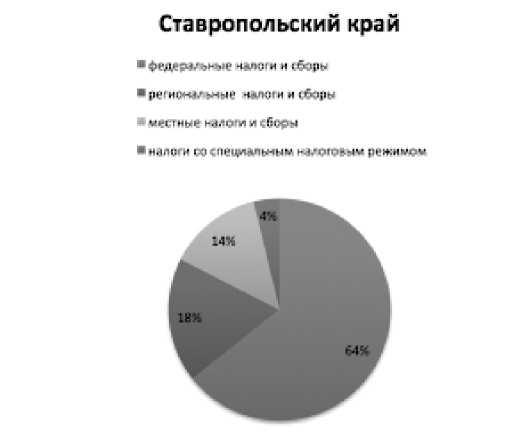

Ставропольский край популярен и на международном рынке капитала, что позволило в 2014 году привлечь 2 млрд рублей иностранных инвестиций в основной капитал. Наиболее распространённой формой вхождения на рынок Ставропольского края, в том числе с точки зрения диверсификации рисков, является реализация иностранными инвесторами совместных с российскими компаниями проектов. Совместные инвестиции в основной капитал по такой схеме превысили 5 млрд рублей. На территории Ставропольского края осуществляют свою деятельность 279 организаций с иностранным участием с общим оборотом более 156 млрд рублей за 2014 год, где трудоустроено 27 600 человек. Из всех компаний с иностранным участием 13% – это обрабатывающие производства. Рассмотрим отчетность по форме 1-НОМ. В Ставропольском крае 80% налогов составляют федеральные налоги (рис. 2).

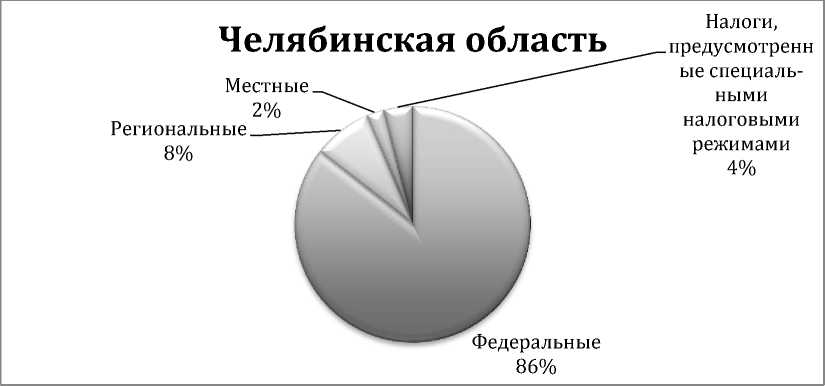

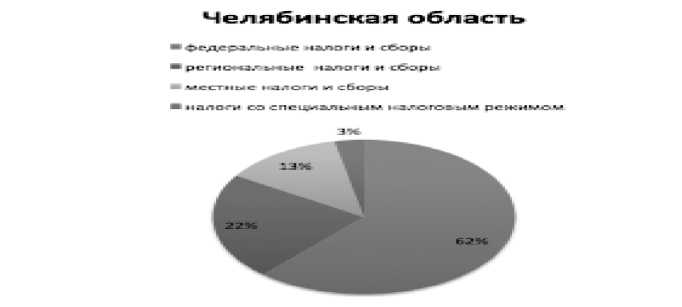

В Челябинской области 86% налогов составляют федеральные налоги (рис. 3).

Рисунок 3 - Налоговые поступления в Челябинской области

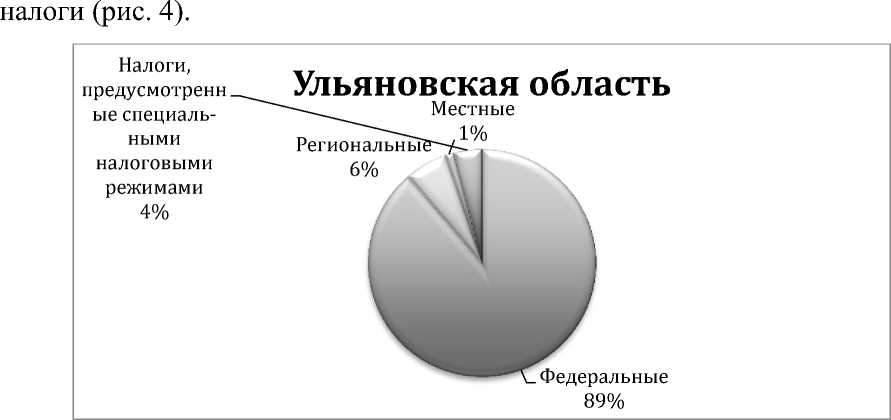

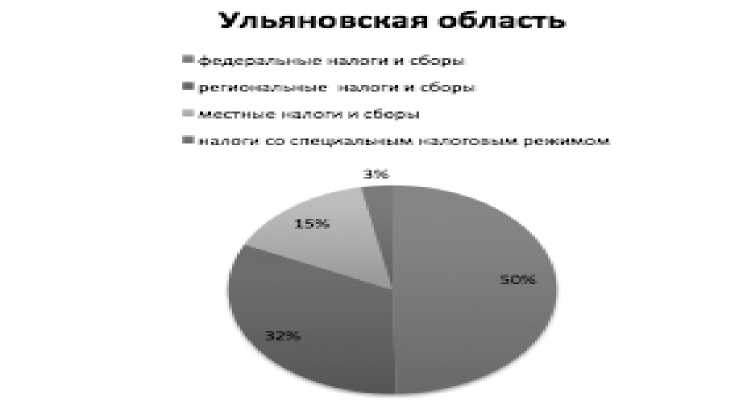

В Ульяновской области 89% налогов составляют федеральные

Рисунок 4 - Налоговые поступления в Ульяновской области

Итак, мы можем сказать, что в Ульяновской области больше, чем в двух других регионах, представлена доля федеральных налогов. При этом, стоит отметить, что, в целом, структура налоговых поступлений одинакова для трех рассмотренных регионов.

Перейдем к рассмотрению отчетности по форме 4-НОМ.

В Ставропольском крае только 18% недоимок приходится на региональные налоги, а 64% - на федеральные (рис. 5).

Рисунок 5 - Налоговые недоимки в Ставропольском крае

В Ульяновской области 32% недоимок приходится на региональные налоги, а 50% - на федеральные (рис. 6).

Рисунок 6 - Налоговые недоимки в Ульяновской области

В Челябинской области 22% недоимок приходится на региональные налоги, а 62% - на федеральные (рис. 7).

Рисунок 7 - Налоговые недоимки в Ульяновской области

Итак, мы можем сказать, что в трех регионах разное соотношение недоимок по разным уровням. В Ульяновской области наибольшая из трех регионов доля недоимок приходится на региональные налоги и сборы. В Ставропольском крае больше, чем в других регионах, недоимок приходится на федеральные налоги и сборы.

Ставропольский край, являющийся приграничной территорией, занимает лидирующее место в стране по масштабам и интенсивности притока вынужденных переселенцев из Чеченской Республики и стран СНГ [35, 36, 37]. На край приходится до 10% миграционного прироста России ежегодно при том, что здесь проживает всего 1,8% российского населения. По численности вынужденных переселенцев, находящихся на его территории (6,4% от общего числа зарегистрированных в России) Ставропольский край стабильно занимает первое место среди субъектов государства. Направленный в Ставропольский край миграционный поток состоит, в основном, из жителей СНГ, использующих безвизовый режим. Трудовые мигранты пополняют местные и краевой бюджеты, обеспечивают стабильный доход своих домохозяйств, а значительную часть населения региона доступными по цене товарами [38, 39, 40].

Особенностью миграционного движения населения Ульяновской области является увеличение числа прибывших иностранных граждан, которое в 2008 году достигло максимума – 29568 человек. Однако это не способствует росту качества трудовых ресурсов Ульяновской области по причине отсутствия или низкой профессиональной квалификации иммигрантов [41, 42, 43].

В Челябинской области работает 27 тысяч иностранных граждан (менее 1,5% от всего экономически активного населения области). По итогам же 2012 года закрепилось в регионе вообще всего лишь 4780 трудовых мигрантов, из которых 69% приходится на граждан Казахстана и республик Средней Азии (существенную долю которых, ориентируясь на данные опросов, составили русские репатрианты).

Челябинская область находится на фронтире трудовой миграции в Россию. Это обусловлено:

-

1) пограничным характером региона и расположением его на одном из основных логистических путей из Средней Азии в российскую метрополию;

-

2) высоким для постсоветского пространства уровнем социальноэкономического развития, превращением Челябинска в современный мегаполис;

-

3) наличием структурных трудовых вакансий в производственной и сервисной сферах.

Итак, мы можем сказать, что миграционные процессы наибольшим образом влияют на объем налоговых поступлений в региональный бюджет именно Ульяновской области. Только здесь трудовая миграция приводит к увеличению рабочей силы. В Челябинской области трудовые мигранты низко квалифицированы, поэтому от них поступления в региональный бюджет незначительны. Ставропольский край может быть в срединном положении. Здесь также трудовые мигранты пополняют местные и краевой бюджеты.

Оценка налогового потенциала Ставропольского края за период 1995-2015 гг. с использованием количественных показателей позволяет говорить о его безусловном росте.

Хотя если сравнивать значения индекса физического объема ВРП (в % к предыдущему году) в 2012 и 2013гг., виден его незначительный рост, т.е. стоимостной прирост вызван в основном изменением цен.

Основу налогового потенциала Ставропольского края, судя по структуре ВРП, создают такие отрасли как оптовая и розничная торговля (21,1%), сельское хозяйство (12,1%) и строительство (10,4%).

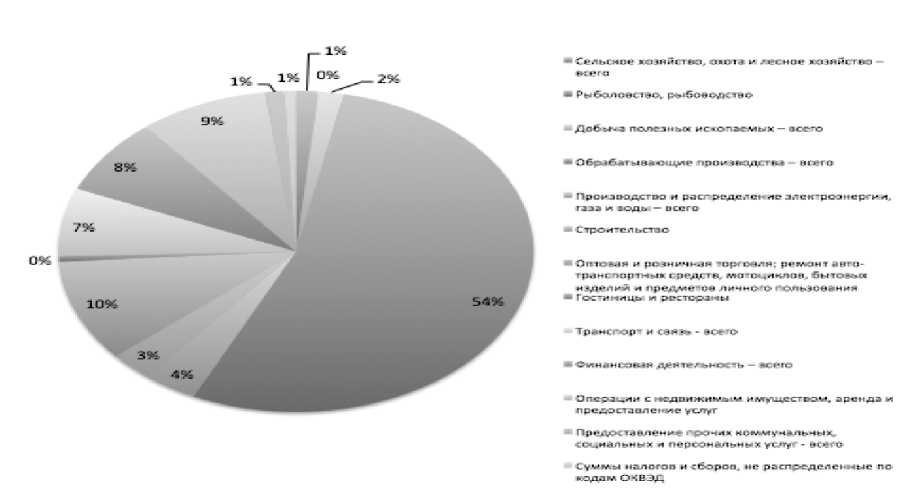

В Ульяновской области налоговые поступления максимальны от обрабатывающих производств. Далее следуют финансовая деятельность и операции с недвижимым имуществом (рис. 8).

Рисунок 8 - Налоговые поступления от разных видов экономической деятельности в Ульяновской области

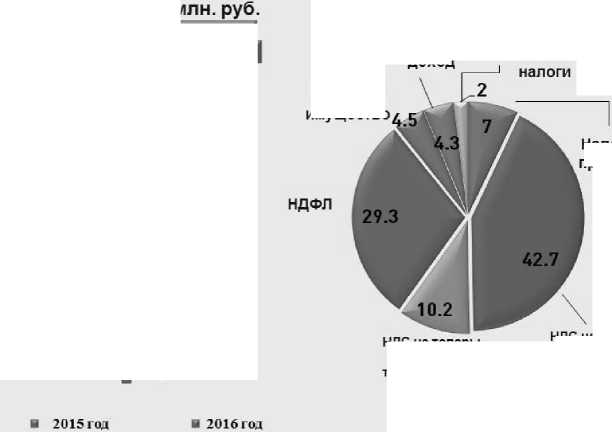

В консолидированный бюджет Российской Федерации за январь-сентябрь текущего года налогоплательщиками, находящимися на территории региона, перечислено 131,4 млрд. рублей, что на 20,4%, или 22,2 млрд. рублей выше уровня аналогичного периода прошлого года.

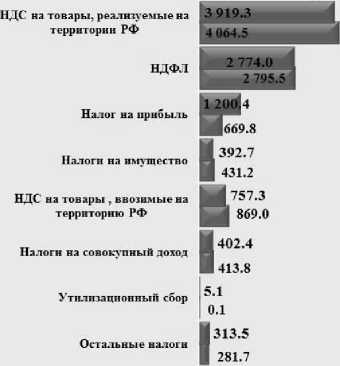

Налоги на имущество

ДИНАМИКА ПОСТУПЛЕНИИ ОСНОВНЫХ НАЛОГОВ

СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ

Налоги на совокупный _

„ Остальные доход

2016 год

НДС на товары, ввозимые на территорию РФ

НДС на товары, реализуемые на территории РФ

Налог на прибыль

В федеральный бюджет поступило 50,3 млрд рублей, что в 1,4 раза, или на 15,2 млрд. рублей, превышает уровень 9 месяцев минувшего года.

В отраслевой структуре поступлений ведущую позицию традиционно заняли платежи обрабатывающих производств – 48,7% всех налоговых поступлений, что соответствует структуре региональной экономики. По сравнению с 9 месяцами прошлого года их платежи выросли в 1,4 раза и составили 63,9 млрд. рублей.

Таким образом, наибольший налоговый потенциал отмечен в Челябинской области. Налоговые поступления не зависят лишь от какого-то одного вида экономической деятельности, при этом также налоговые поступления в целом растут.

Выводы и прогнозы

В трех регионах разное соотношение недоимок по разным уровням.

В Ульяновской области наибольшая из трех регионов доля недоимок приходится на региональные налоги и сборы. В Ставропольском крае больше, чем в других регионах, недоимок приходится на федеральные налоги и сборы.

Миграционные процессы наибольшим образом влияют на объем налоговых поступлений в региональный бюджет именно Ульяновской области. Только здесь трудовая миграция приводит к увеличению рабочей силы. В Челябинской области трудовые мигранты низко квалифицированы, поэтому от них поступления в региональный бюджет незначительны. Ставропольский край может быть в срединном положении. Здесь также трудовые мигранты пополняют местные и краевой бюджеты.

Наибольший налоговый потенциал отмечен в Челябинской области. Налоговые поступления не зависят лишь от какого-то одного вида экономической деятельности, при этом также налоговые поступления в целом растут.

Список литературы Сравнительный анализ налогового потенциала Ставропольского края, Ульяновской и Челябинской областей

- Зозуля В.В. Таможенные платежи и налоги в рамках действия Таможенного Союза/В.В. Зозуля//Наука и практика. -2013. -№ 1 (9). -С. 114-118.

- Зозуля В.В., Хочаев И.М. Перспективы развития трансфертного ценообразования/В.В. Зозуля, И.М. Хочаев//Международный бухгалтерский учет. -2013. -№ 45(291). -С. 26-31.

- Зозуля В.В., Журавлев П.Д. Гармонизация налоговых систем как способ ограничения налоговой конкуренции в условиях интеграции/В.В. Зозуля, П.Д. Журавлев//Международный бухгалтерский учет. -2014. -№ 31. -С. 20-27.

- Савина О.Н. Барьеры в нормативном правовом обеспечении механизма предоставления и применения налоговых льгот и преференций в России/О.Н. Савина//Международный бухгалтерский учет. -2013. -№ 19. -С. 44-60.

- Гончаренко Л.И., Савина О.Н. Актуальные вопросы формирования инвестиционной привлекательности региона на современном этапе развития российской экономики/Л.И. Гончаренко, О.Н. Савина//Экономика. Налоги. Право. -2014. -№ 5. -С. 117-125.

- Зозуля В.В., Сергеева А.Ю. Методические рекомендации по развитию инвестиционного налогового кредита/В.В. Зозуля, А.Ю. Сергеева//Транспортное дело России. -2015. -№2 (117). -С. 11-13.

- Зозуля В.В., Сергеева А.Ю. Теоретические вопросы налогового регулирования инвестиционной деятельности/В.В. Зозуля, А.Ю. Сергеева//Международный бухгалтерский учет. -2016. -№ 18 (408). -С. 33-42.

- Гумеров М.Ф. и др. Современное состояние и особенности национальной экономики в условиях глобализации: монография/М.Ф. Гумеров и др. -М.: Институт исследования товародвижения и конъюнктуры оптового рынка (Москва), 2014. -528 c.

- Зозуля В.В. Реструктуризация народного хозяйства: регионально-отраслевой аспект/В.В. Зозуля//Вестник Финансовой академии. -2006. -№ 4. -С. 110.

- Зозуля В.В. Роль государства и бизнеса в повышении доходности лесного сектора/В.В. Зозуля//Лесной экономический вестник. -2009. -№ 4. -С. 57-61.

- Савина О.Н. Актуальные вопросы развития налоговой системы в условиях глобализации экономических процессов/Сборник научных статей. Под общей редакцией Т.Г. Шешуковой. Пермь, 2014. С. 114-125.

- Гумеров М.Ф. Эволюция теоретических основ организационного управления в современной экономике/М.Ф. Гумеров//Инновации и инвестиции. 2015. № 5. С. 118-121.

- Зозуля В.В., Лобанова Н.А. Формирование и использование пенсионного бюджета как фактор социальной защиты населения/В.В. Зозуля, Н.А. Лобанова//Бухгалтерский учет в бюджетных и некоммерческих организациях. -2006. -№ 9. -С. 11-16.

- Зозуля В.В. Совершенствование системы платежей за лесопользование: налоговые и неналоговые формы/В.В. Зозуля//Финансы и кредит. -2010. -№ 45 (429). -С. 36-39.

- Зозуля В.В. Методология формирования системы налогов и иных обязательных платежей за пользование лесными природными ресурсами -автореферат диссертации на соискание ученой степени доктора экономических наук/Финансовый университет при Правительстве Российской Федерации. Москва, 2011.

- Зозуля В., Романченко О., Апалькова И. Управление инвестиционными проектами: экономический аспект/В. Зозуля, О. Романченко, И. Апалькова//РИСК: Ресурсы, информация, снабжение, конкуренция. -2016. -№ 4. -С. 213-217.

- Зозуля В.В., Романченко О.В. Развитие предпринимательства как фактор стратегической политики России/В.В. Зозуля, А.В. Романченко//В сборнике: От научных идей к стратегии бизнес-развития Сборник статей-презентаций научно-исследовательских работ студентов, магистров, аспирантов, молодых ученых -участников Международной Межвузовской Студенческой конференции по проблеме «Финансовая безопасность бизнеса и государства: проблемы и решения». Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский экономический университет имени Г.В. Плеханова». Москва, 2016. С. 240-244.

- Зозуля В.В. Концепция развития системы налогов и иных обязательных платежей за лесопользование -монография: /В. В. Зозуля. Москва, 2011.

- Зозуля В.В., Исмаилов М.В. Проблемы и перспективы повышения фискального значения по акцизному налогообложению/В.В. Зозуля, М.В. Исмаилов//В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". 2015. С. 486-495.

- Смирнов Д.А. Теория и методология имущественного налогообложения/Д.А. Смирнов -Диссертация на соискание степени доктора экономических наук, 2010. -392 с.

- Зозуля В.В. Проблемы совершенствования налогообложения в условиях структурных изменений экономики: теория, практика, последствия -монография/В. В. Зозуля; Федеральное агентство по образованию, Сибирский федеральный ун-т, Ин-т естественных и гуманитарных наук. Красноярск, 2007.

- Зозуля В.В. Современная налоговая политика России: проблемы и перспективы развития инвестиционной деятельности/В.В. Зозуля//Международная торговля и торговая политика. -2012. -№ 7-8. -С. 43.

- Зозуля В.В. Налоговые механизмы развития лизинговой деятельности в условиях рецессии/В.В. Зозуля//Инновационное развитие экономики. -2016. -№ 3-1 (33). -С. 189-193.

- Зозуля В.В., Зуйков А.В. Классификация имущества для целей налогообложения/В.В. Зозуля, А.В. Зуйков//Международный бухгалтерский учет. -2015. -№ 14(356). -С. 41-50.

- Зозуля В.В., Зуйков А.В. Налогообложение инвестиций в недвижимость в Австралии и в России/В.В. Зозуля, А.В. Зуйков//В сборнике: Потенциал социально-экономического развития Российской Федерации в новых экономических условиях материалы Международной научно-практической конференции. Частное образовательное учреждение высшего образования "Московский университет им. С.Ю. Витте". -2015. -С. 476-485.

- Зозуля В.В. К вопросу о платности возобновляемых природных ресурсов/В.В. Зозуля//Финансы и кредит. 2009. № 22 (358). С. 80-83.

- Зозуля В.В. Рентные и арендные отношения в налогообложении возобновляемых природных ресурсов/В.В. Зозуля//Международная торговля и торговая политика. 2009. № 10. С. 32-35.

- Зуйков А.В. Влияние имущественного налогообложения на фискальную нагрузку: методический аспект/А.В. Зуйков//Финансовая аналитика: проблемы и решения. -2017. -Т. 10. -№ 1 (331). С. 104-113.

- Зуйков А.В. Совершенствование методических основ кадастровой оценки земель лесного фонда в целях налогообложения/А.В. Зуйков//Наука и практика. -2017. -№1. -С. 114-118.

- Зозуля В.В., Зуйков А.В. Вопросы оптимизации транспортного налога/В.В. Зозуля, А.В. Зуйков//Региональная экономика: теория и практика. -2016. -№ 6 (429). -С. 107-114.

- Зозуля В.В. Формирование системы налогообложения пользования возобновляемыми природными ресурсами: теория, методология, практика : монография/В. В. Зозуля. Москва, 2010.

- Зозуля В.В. Роль налогового фактора в реализации принципа неистощительного лесопользования/В.В. Зозуля//Налоги и финансовое право. 2010. № 6. С. 252-258.

- Зозуля В.В., Саханов В.В., Фитчин А.А. Российская Федерация в мировой торговле лесоматериалами: проблемы импортозамещения/В.В. Зозуля, В.В. Саханов, А.А. Фитчин//Национальные интересы: приоритеты и безопасность. -2016. -№ 3 (2016). -С. 15-25.

- Зозуля В.В. О проблемах платежей за использование лесных ресурсов/В.В. Зозуля//Финансы. -2007. -№ 11. -С. 36-39.

- Зозуля В.В. Налогообложение природопользования учебник и практикум/Москва, 2014. сер. 60 Бакалавр. Прикладной курс (1-е изд.)

- Зозуля В.В. Природоресурсные платежи и налоги в доходах бюджета/В.В. Зозуля//Вестник Финансового университета. 2008. № 4. С. 139-149.

- Зозуля В.В. Моделирование социально-экономического развития лесопромышленного комплекса России/В.В. Зозуля//Экономика. Налоги. Право. 2014. № 6. С. 49-54.

- Зозуля В.В. Налогообложение в лесном секторе экономики: проблемы и перспективы/В.В. Зозуля//Вестник Финансовой академии. -2010. -№ 1. С. 56-60.

- Зозуля В.В. Методическое обеспечение системы налогов и иных обязательных платежей за пользование лесными природными ресурсами/В.В. Зозуля//Налоговая политика и практика. -2011. -№ 2-1. -С. 3-7.

- Романченко О.В., Зозуля И.В. Особенности формирования бюджетов субъектов Российской Федерации/О.В. Романченко, И.В. Зозуля//Транспортное дело России. -2015. -№ 2. -С. 64-67.

- Шумаев В.А., Романченко О.В., Ранюк В.В. Социально-экономические проблемы демографического кризиса/В.А. Шумаев, О.В. Романченко, В.В. Ранюк//Символ науки. -2015. -№ 11-2. -С. 247-252.

- Жидков А.С., Романченко О.В. Государственно-частное партнерство как эффективный инструмент развития Арктики/А.С. Жидков, О.В. Романченко//В сборнике: Современные проблемы использования потенциала морских акваторий и прибрежных зон материалы XI международной научной конференции: в 2-х частях. 2015. С. 102-111.

- Романченко О.В., Виттенбек В.К., Шумаев В.А. Управление экономикой на основе использования механизмов особых экономических зон в России и за рубежом -монография/О.В. Романченко, В.К. Виттенбек, В.А. Шумаев. -М.: Новые печатные технологии, 2013, 128 с.