Сравнительный анализ налоговой среды Украины и Российской Федерации

Автор: Хализева Д.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (57), 2019 года.

Бесплатный доступ

В данной статье проведен сравнительный анализ налоговых систем Украины и Российской Федерации. Выявлены их преимущества и недостатки с учетом структуры налоговых систем каждой страны. Даны рекомендации по снижению административной нагрузки в целях повышения эффективности украинской системы налогообложения в части использования электронных сервисов и оптимизации перечня фискальных платежей.

Налоговая система, налогообложение, налог, экономика

Короткий адрес: https://sciup.org/170189855

IDR: 170189855 | DOI: 10.24411/2411-0450-2019-11408

Comparative analysis of tax system in Ukraine and Russian Federation

This article provides a comparative analysis of the tax systems of Ukraine and the Russian Federation. Their advantages and disadvantages are revealed taking into account the structure of the tax systems of each country. Recommendations are given on reducing the administrative burden in order to increase the efficiency of the Ukrainian taxation system regarding the use of electronic services and optimizing the list of fiscal payments.

Текст научной статьи Сравнительный анализ налоговой среды Украины и Российской Федерации

Одним из основных экономических регуляторов и главной составляющей механизма регулирования государственных экономик в настоящее время является налоговая система [1]. Эффективность функционирования народного хозяйства на прямую зависит от правильности построения и действия системы налогообложения, особенно в странах, которым присуща рыночная экономика [2, 3].

Налоговая система обеспечивает государство финансовыми ресурсами, которые в последствие используются для решения экономических и социальных проблем. Российская Федерация и Украина являются двумя государствами с рыночной экономикой, и в целях сравнения налоговых систем двух стран-соседок, был проведен анализ налогообложения в этих странах [4].

Налоговая система РФ начала действовать в 1992 году. Она имеет свои преимущества и недостатки. К недостаткам относят: отсутствие стабильности в налоговой системе; большое количество различных налогов и сборов; большое количество налоговых льгот, которые приводят к потерям бюджета, относительно высокие пени и штрафы при неуплате (неверной уплате) того или иного налога (сбора).

К преимуществам относят: местные налоги, ставка которых варьируется относительно территориального положения того или иного субъекта РФ, а также относи- тельно среднего уровня дохода этого субъекта, точная классификация налогов, а также строгий порядок изменения ставок налогообложения, отмены и введения налогов. В Российской Федерации налоги и сборы имеют следующую структуру [5, 7]:

-

- федеральные налоги и сборы (налог на прибыль, налог на добычу полезных ископаемых, налог на доходы физических лиц, акцизы, государственные пошлины, налог на добавленную стоимость, водный налог, сбор за пользование объектами животного мира и водных биологических ресурсов и налог на дополнительный доход от добычи углеводородного сырья) [6];

-

- региональные налоги (налог на имущество организации, транспортный налог и налог на игорный бизнес);

-

- местные налоги и сборы (земельный налог, налог на имущество физических лиц, торговый сбор).

Многие ученые, изучая систему налогообложения Украины, утверждают, что она находится на начальном уровне развития. Наибольший ее недостаток состоит в преобладании фискальной функции, при полном отсутствии социальной и стимулирующей [8, 9]. Это привело к спаду производства и предпринимательской активности, а также к уменьшению количества налогоплательщиков, вследствие чего уменьшились налоговые поступления в бюджет. А также относительно высокие ставки налогообложения.

Однако, после принятия нового Налогового Кодекса Украины в 2010 году его все также продолжают модернизировать и вносить различные поправки. В Украине выделяют:

– общегосударственные (обязательные) налоги и сборы (налог на добавленную стоимость, акцизы, налог на прибыль предприятий, налог на доходы физических лиц, государственные пошлины, экологический налог, рентная плата) [10];

– местные налоги (туристический сбор, сбор за места парковки транспортных средств) [11].

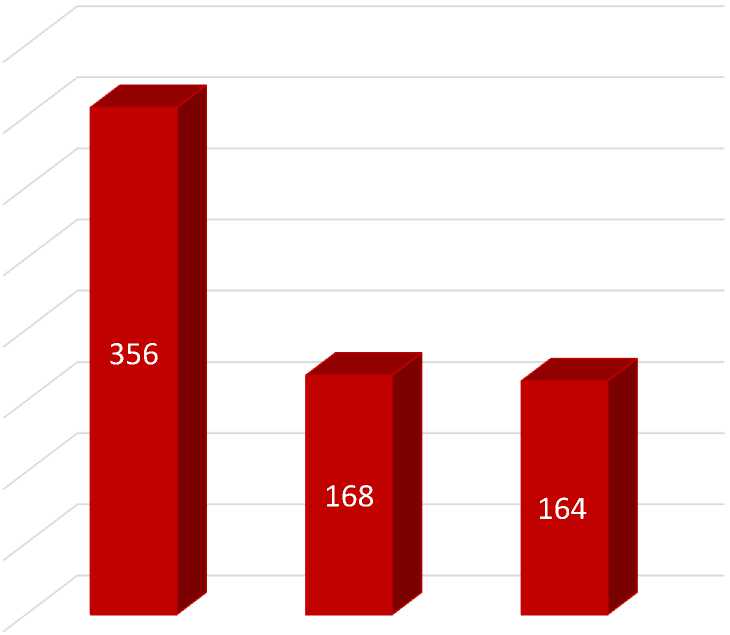

По рейтингу Paying Tаxes 2018 (отчет о фискальной простоте), составлением и публикацией которого занимается ауди- торская компания PWC, Украина заняла 84 место, а Россия заняла 45. Административная нагрузка на налогоплательщиков (показатель, который равен общему количеству часов, которое тратят налогоплательщики на заполнение и подачу налоговой отчетности) является важным показателем.

В Российской Федерации и Украине он составляет 168 и 356 часов соответственно. Украину по данному показателю «опережают» только страны Южной Америки, а Россия близка к показателям европейских стран. В Европе этот показатель составляет 164 часа, что наглядно изображено на рисунке 1.

200 у

Украина Россия Европа

Рисунок. Средняя административная нагрузка налогоплательщиков в Украине, России и Европе в 2018 году

Исходя из выше приведенных данных можно отметить, что система налогообложения в Российской Федерации значи- тельно проще и эффективнее, чем в Ук раине (рис. 1).

Таблица 1. Ставки налогообложения по видам налога в РФ и Украине за 2019 год

|

Название налога |

Ставка налогообложения |

|

|

Российская Федерация |

Украина |

|

|

НДПИ |

0-8%; 0-919 руб. |

- |

|

НДФЛ |

9%,13%,20%30%,35% в зависимости от вида дохода |

0% ,5%, 9%, 18% в зависимости от вида дохода |

|

Акцизы |

0-13100 руб., в зависимости от объекта обложения |

3,2%-12%; 0,01 грн. - 949,8 грн. в зависимости от объекта обложения |

|

НДС |

0%, 10%, 20% |

0%, 7%, 20% |

|

Водный налог |

141 руб. за одну тысячу кубических метров |

- |

|

Сбор за пользование объектами животного мира и водных ресурсов |

10-35000 руб. |

- |

|

НДД от добычи углеводородного сырья |

50% |

- |

|

Транспортный налог |

0-150 руб. за 1 лошадиную силу |

25000 грн. |

|

Налог на игорный бизнес |

3000-3000000 руб. |

Игорный бизнес запрещен |

|

Земельный налог |

0,025%-1,5% |

не более 12% |

|

Налог на имущество физ. лиц |

0-2% |

1,50% |

|

Торговый сбор |

В зависимости от квадратуры |

- |

|

Налог на прибыль предприятий |

20% |

18% |

|

Экологический налог |

формируется на основе средних сумм затрат на сбор, транспортирование, обработку и утилизацию изделия, утратившего свои потребительские свойства |

10-856 грн. за единицу |

|

Рентная плата |

- |

16-31% от стоимости |

|

Туристический сбор |

0-100 руб. за сутки |

0,5-5% |

|

Сбор за места парковки транспортных средств |

- |

до 0,075% мин. Уровня зарплаты |

Составлено автором работы на основе официальных данных налоговых кодексов РФ и Украины. 10 грн=25,42 руб. по ЦБ на момент составления таблицы (28.10.2019) [13]

В таблице 1 приведено сравнение ставок налогообложения Российской Федерации и Украины в 2019 году. Также можно отметить, что в РФ предусмотрено большее количество налогов. Ставки налогообложения однозначно больше в РФ. В связи с этим более привлекательным государство для инвесторов также является Российская Федерация [12]. Ее налоговая система вполне адекватна для нынешней экономической ситуации государства, в то время как налоговая система Украины не соответствует современным требованиям инновационного развития государства, и требует модернизации.

Правительству Российской Федерации, возможно, стоить перенять опыт Украины во введении экологического налога, и тщательнее следить за своевременной и верной уплатой налогов. Однако у Украины есть несколько путей модернизации их государственной налоговой системы. В первую очередь необходимо создать такие условия, которые не будут сдерживать предпринимательскую деятельность. Модернизировать систему налогообложения необходимо с учетом всех передовых технологий и использованием инноваций. Налоговая система должна быть нацелена на результат, и в таком случае строить ее необходимо по примеру налоговой системы Южной Кореи.

Список литературы Сравнительный анализ налоговой среды Украины и Российской Федерации

- Налоги в цифровой экономике. Теория и методология / под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: Юнити-Дана, 2019. - 279 с.

- Караев А.К., Мельничук М.В. Современная экономика: мультидисциплинарный подход // Бизнес в законе. - 2013. - №4. - С. 93-97.

- Ахмадеев Р.Г., Быканова О.А. Налоговый маневр по НДС и страховым взносам: фискальная нейтральность // Азимут научных исследований: экономика и управление. - 2017. - Т. 6. № 3 (20). - С. 47-50.

- Поздняев А.С. Теоретические основы существования систем налогообложения в России и за рубежом // Экономические и гуманитарные науки. - 2010. - №9. - С. 112-117.

- Понкратов В.В. Формирование устойчивых конкурентных преимуществ в налоговых системах государств-участников ЕАЭС в условиях нарастания интеграционных процессов // Экономика и предпринимательство. - 2016. - №12-1. - С. 713-717.