Сравнительный анализ налоговых систем России, Канады, Швейцарии и Южной Кореи

Автор: Любимов Н.А., Мухамбеталиева О.Р., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-1 (43), 2020 года.

Бесплатный доступ

В статье рассмотрен опыт взимания налогов в странах с разными экономическими системами (Канада, Швейцария, Южная Корея и Российская Федерация). Проведен сравнительный анализ налоговых систем, состоящих из схожих элементов налогов и принципов налогообложения Выявлены наиболее общие тенденции и различия. Данный анализ может использоваться в дальнейшем для определения направлений совершенствования налоговой системы Российской Федерации. В заключении приведена таблица ставок основных налогов, а также определены существующие недочеты российской налоговой системы.

Налогообложение, налоговая система, налоги, налоговая нагрузка, опыт зарубежных стран, швейцария, канада, южная корея

Короткий адрес: https://sciup.org/170187491

IDR: 170187491 | DOI: 10.24411/2500-1000-2020-10327

Comparative analysis of tax systems of Russia, Canada, Switzerland and South Korea

The article examines the experience of tax collection in countries with different economic systems (Canada, Switzerland, South Korea and the Russian Federation). A comparative analysis of tax systems consisting of similar elements of taxes and taxation principles has been carried out. The most common trends and differences have been Identified. This analysis can be used in the future to determine ways to improve the tax system of the Russian Federation. In conclusion, a table of basic tax rates is provided, as well as the existing shortcomings of the Russian tax system are identified.

Текст научной статьи Сравнительный анализ налоговых систем России, Канады, Швейцарии и Южной Кореи

В XXI веке все больше стран стремится к оптимизации своих налоговых систем, минимизации государственных расходов на взимание налогов, поддержке малого и среднего бизнеса с помощью различных налоговых льгот, созданию полноценной налоговой системы, защищенной от двойного налогообложения и понятной каждому. В России налоговая система как таковая была сформирована только к концу XX века. Поэтому налоговая система до сих пор реформируется и нуждается в корректировке [1].

Начнем анализ с рассмотрения налоговой системы, существующей в Российской Федерации. В последние 10 лет руководителем Федеральной налоговой службы являлся Михаил Мишустин. За это время ФНС достигла многих действительно важных целей в налоговой политике государства. Были проведены следующие ключевые изменения:

-

- снижение нагрузки на бизнес (так, например, на данный момент ФНС проверяет лишь одного из пяти тысяч предпринимателей в малом бизнесе);

-

- реформа контрольно-кассовой техники (реформа позволила упростить кассовую отчетность, путем использования в малом бизнесе онлайн-касс с функцией передачи данных в налоговую службу);

-

- сокращение на рынке фирм-однодневок (с 2016 года процент фирм однодневок сократился с 34% до 3,2%);

-

- повышение собираемости НДС (с помощью различных реформ, в том числе реформы контрольно-кассовой техники, а также, с использованием современных технологий, серьезно повысился процент собираемости НДС);

-

- онлайн мониторинг крупнейших налогоплательщиков (с использованием современных технологий работники налоговых органов могут контролировать операции, осуществляемые крупными фирмами);

-

- введение бесконтактного налогового администрирования (подобные меры позволяют существенно повысить собираемость налогов с групп лиц, не контактирующих с налоговыми службами напрямую, к примеру, с самозанятых);

-

- создание системы «облачных» ЗАГСов (система объединяет в себе данные более чем 4,2 тыс. органов ЗАГС и позволяет контролировать достоверность и актуальность информации о гражданах страны, а также сокращать сроки оказания некоторых услуг).

Как итог, за последние 5 лет при росте экономики на 3,2% налоговые поступления в консолидированный бюджет в ре- альном выражении, то есть без учета инфляции, увеличились в 1,4 раза.

Россия - федеративная страна с большой территорией, поэтому система налогообложения предполагает использование трех уровней: федерального, регионального и местного. За каждым уровнем закреплены определенные налоги и сборы с целевым финансированием бюджетов соответствующих уровней. Так, на федеральном уровне установлены следующие основные налоги и сборы [2]:

-

- налог на доход физических лиц;

-

- налог на добавленную стоимость;

-

- налог на прибыль организаций;

-

- акцизы;

-

- налог на добычу полезных ископаемых;

-

- водный налог и др.

Региональный уровень представлен следующими налогами: налог на имущество организаций, налог на игорный бизнес и транспортный налог.

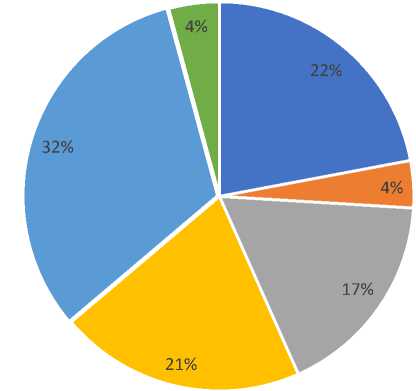

И, наконец, за местным уровнем закреплены: земельный налог, торговый сбор и налог на имущество физических лиц. Структура поступлений в бюджет Российской Федерации представлена на рисунке 1.

НДС

Акцизы

Налог на прибыль

Налог на доходы физических лиц

Налог на добычу полезных ископаемых

Налог на имущество организаций

Рис. 1. Структура поступлений в бюджет Российской Федерации за 2019 год

Из диаграммы видно [3], что самые крупные поступления в бюджет идут с налога на добычу полезных ископаемых, так как в России хорошо развита газо- и нефтедобыча и самые крупные предприятия действуют именно в данной области. Но при этом, существует проблема недополучения налоговых отчислений в бюджет РФ, «эксперты Счетной палаты оценили ежегодные потери федерального бюджета от использования нефтяными компаниями схем оптимизации налогообложения в 2-4 млрд долл. При этом можно сказать, что прямых нарушений законодательства у подобных организаций нет» [4].

Перейдем к рассмотрению налоговой системы Канады. Её активное формирование началось с установления федерального подоходного налога на основании Закона о военном подоходном налоге в 1917 году. После, канадская система многократно подвергалась пересмотру, и, в результате длительного развития федеративных отношений, в 1987 году была проведена налоговая реформа, в соответствии с которой на федеральном уровне стали действовать всего три ставки подоходного налога вместо ранее установленных десяти. Именно с этой реформы началась серьезная модернизация всей налоговой системы страны.

На современном этапе своего развития налоговая система Канады так же представлена тремя уровнями (федеральный, провинции и муниципалитеты) и характеризуется высокой степенью децентрализации, что позволяет провинциям самостоятельно вводить налоги различных уровней и формировать стратегию развития национальной экономики. Необходимо отметить, что ставки налогов провинций отличаются от ставок на федеральном уровне и зачастую они ниже, но при этом аналогичны им по составу и типу.

Наибольший удельный вес в структуре доходов консолидированного бюджета имеет подоходный налог с населения. Это и является характерной особенностью канадской системы – здесь приоритетнее взимать налоги с физических лиц, нежели с юридических, благодаря чему предприятия имеют больше возможностей для роста и повышения заработной платы работников, с которой и будет взиматься подоходный налог. При этом, в Канаде практикуется прогрессивное налогообложение и, говоря о подоходном налоге, ставки, применяемые к нему, варьируются от 15% до 29% в зависимости от размера облагае- мого дохода. В целом, в стране делается большой упор на использование прямых налогов. Сравнивая Канаду и Россию, можно отметить, что в этих странах используются почти идентичные налоги и сборы, за исключением наличия на провинциальном уровне налога на дарение, который не используется в российской практике.

На федеральном уровне установлены следующие налоги:

– индивидуальный походный налог;

– налог на прибыль корпораций;

– налог на добавленную стоимость;

– акцизные налоги и сборы;

– взносы на отчисления и социальное страхование;

– налог на капитал финансовых институтов.

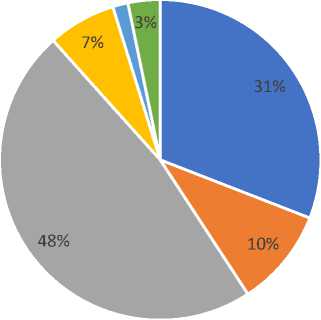

Конкретно на уровне провинций взимаются: налог на табак и минеральное топливо, налоги на фонд заработной платы, налоги на капитал компаний, налог на дарение. Местные же налоги представлены налогом на недвижимость и бизнес. Структура поступлений в бюджет Канады представлена на рисунке 2 [5].

1%

Подоходный налог

-

■ НДС

-

■ Налог на доходы корпораций

Страховые платежи

Таможенные сборы

-

■ Иные налоговые доходы

Рис. 2. Структура поступлений в бюджет Канады за 2019 год

Говоря о швейцарской системе налогообложения, необходимо отметить, что она основывается на федеративном устройстве государства. Сама Швейцарская Конфедерация состоит из центрального аппарата, 26 кантонов и множества входящих в них муниципалитетов. Исходя из этого, налогообложение основывается на двухуровневой системе, а именно: центральный и кантональный (общинный). В соответствии со швейцарской Конституцией кантоны имеют право самостоятельного налого- обложения и создания собственного налогового законодательства. Однако это право может ограничиваться федеральным правительством и международными соглашениями. В целом налоговое законодательство Швейцарии нацелено на гармонизацию налогообложения, так как в силу особенностей её системы может возникать проблема двойного налогообложения, причем как на меж кантональном, так и на международном уровнях. Налоговая система этой страны основывается в первую очередь на принципах равноправия, гарантии свободы собственности, свободы торговли и запрете неоправданных налоговых поступлений. Благодаря демократизации, степень налоговой нагрузки определяют сами граждане, а решения принимаются большинством голосов.

На уровне конфедерации используются такие налоги, как: подоходный налог, налог на прибыль и капитал, гербовые сборы.

На уроне кантонов взимаются: подоходный налог, подушный налог, налоги на прибыль и капитал, налог с наследства, налог на недвижимость и налог на транспорт. Также, в области владения и потребления используются налоги на пиво, на зрелища, на собак – ни одного из них нет в российской практике.

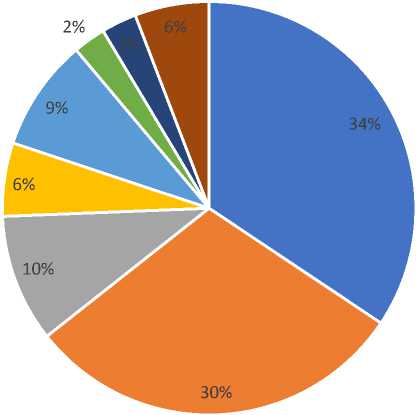

Структура поступлений в бюджет Швейцарии представлена на рисунке 3 [6].

Прямые федеральные налоги

-

■ НДС

-

■ Расчетные налог

Неналоговые поступления

-

■ Иные налоговые поступления

-

■ Налог на табак

Гербовый сбор

-

■ Налог на минеральное топливо

Рис. 3. Структура поступлений в бюджет Швейцарии за 2019 год

Говоря о налогообложении юридических лиц, наибольшее значение в структуре прямых налогов отводится налогу на прибыль и капитал юридических лиц. Как видно из диаграммы, важным налогом, приносящим казне существенный доход, является налог на добавленную стоимость, по которому действуют три ставки: стандартная – 7,5%; специальная – 3,5% и пониженная – 2,3%.

Если рассматривать налогообложение физических лиц, то здесь наибольшее значение будет иметь подоходный налог. В качестве объектов налогообложения швейцарским законодательством признаются доходы от фирм, от движимого и недвижимого имущества, от лотерейных выигрышей. Оно осуществляется по прогрессивной шкале, максимальная ставка – 11,5%.

Швейцария – страна с относительно невысокой величиной налогового бремени, и при этом, ее система налогообложения хоть и может показаться недостаточно современной, является очень эффективной. Ставка налога на добавленную стоимость здесь самая низкая в Европе - всего 7,6%. Однако сложная система с высоким суммарным уровнем ставок играет большую стимулирующую роль.

Современный вид системы налогообложения в Южной Корее определен государственным переворотом 1961 года, когда к власти пришел генерал Пак Чжон Хи, который стал «отцом корейского экономического чуда». Именно его правильные действия привели к росту экономики в 3 раза менее чем за 10 лет. Как итог, уже к 2010 году ВВП страны поднялось до отметки в 1 триллион долларов. На данный момент основой налоговой политики является стимулирование экспорта товаров.

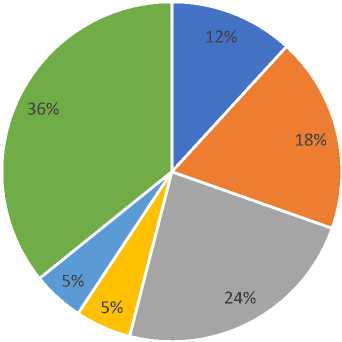

Система налогообложения в Республике Корея представлена двумя уровнями: национальный и местный. Национальные налоги включают в себя внутренние налоги, с подразделением на прямые (налог на прибыль корпораций, подоходный, налог на наследство и дарение, налог на недвижимое имущество) и косвенные (НДС, налог на индивидуально потребление, транспортный сбор, налог на операции с ЦБ), таможенные пошлины и добавочные налоги (налог на образование, налог на развитие сельской местности).

Местные же подразделяются на налоги мегаполиса, налоги провинции, налоги крупны и малых городов, районный налог. К ним относят общие налоги (налог на приобретение, налог на население, местный налог на доход, налог на предметы роскоши) и целевые налоги (налог на региональное развитие, налог на местное образование).

Бюджет Южной Кореи на 75-80% пополняется за счет национальных налогов и на 25-20% от местных. Наибольший удельный вес в национальных налогах имеет НДС налог на прибыль организаций и налог на доходы физических лиц. Налог на доходы физических лиц дает такой объем поступлений за счет использования прогрессивной шкалы налогообложения. Она определяется по среднем заработной плате и варьируется от 6 до 42%.

Важной частью налоговой политики Южной Кореи является целенаправленная поддержка экспорта продукции. Для достижения данной цели соблюдаются три положения: освобождение от налогов и пошлин импорта промежуточных товаров и оборудования; льготы по косвенному налогообложению при производстве товаров для экспорта; льгота на 50% налога на прибыль от экспортных операций. Это одна из причин, по которой Южная Корея занимает лидирующие места на мировой арене.

Корпоративный налог

Подоходный налог

НДС

Транспортный налог

Налог с продаж

Прочие налоговые поступления

Рис. 4. Структура поступлений в бюджет Южной Кореи за 2019 год

Для большей наглядности и полноцен- рассматриваемых зарубежных странах, ного восприятия, данные по процентным приведены в табице 1.

ставкам различных налогов в России и в

Таблица 1. данные по процентным ставкам различных налогов в России и в рассматриваемых зарубежных странах

|

Налог |

Страна |

|||

|

Россия |

Канада |

Швейцария |

Южная Корея |

|

|

Подоходный налог |

9; 13; 15; 30; 35 |

15; 26; 29; 33; 20,5 |

11,5 |

6; 14; 24; 35; 38; 42 |

|

Налог на прибыль корпораций |

20 |

25 |

8,5 |

10; 22 |

|

НДС |

0; 10; 20 |

13 |

2,4-7,6 |

0; 10 |

|

Страховые взносы |

30 |

7 |

10,3 |

18,81 |

|

Таможенная пошлина |

15; 30; 48; 54 |

0-35 |

8 |

20-55 |

|

Налог на имущество физических лиц |

0,1; 0,5; 2 |

1 |

1-3 |

1,2; 3,2 |

|

Налог на наследство и дарение |

- |

- |

В зависимости от кантона |

10; 15 |

Резюмируя всё вышеизложенное, мож- оперативность налоговой политики; по- но сказать, что налоговые системы всех рассмотренных стран продолжают активно развиваться и модернизироваться. Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещения [7]. Необходимо понимать, что менталитет и различные факторы экономики в России и в перечисленных странах кардинально отличаются, поэтому введение и использование некоторых налогов, практикуемых за рубежом, невоз- можно на данном этапе становления российской системы. Тем не менее, у налоговой системы России есть, что перенять у других стран, а именно: четкость организации налоговой политики; отлаженность работы налоговых органов; гибкость и нятность и прозрачность законов.

Также, стоит отметить проблемы в налоговой системе РФ. Одна из самых масштабных – нарушение принципа справедливости уплаты налогов. Во всех странах с мощной экономикой уже совершен переход на прогрессивную налоговую систему, в России же получается так, что и бедные, и богатые так и юридическим лицам. Последней важной проблемой является отсутствие экологического налога, введение которого перенесли на 2021 год, а также налога на табачную продукцию. На примере указанных зарубежных стран мы ви- дим, что данные налоги регулируют выбросы вредных веществ в воздушную среду, а также, серьезно увеличивают размер поступлений в соответствующий бюджет и различные фонды.

Список литературы Сравнительный анализ налоговых систем России, Канады, Швейцарии и Южной Кореи

- Агузарова Ф.С. Налоги реформируются: социальный аспект // Налоги и налогообложение. - 2013. - № 12. - С. 939-942. DOI: 10.7256/1812-8688.2013.12.7375

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 01.04.2020) // Информационно-правовая система "КонсультантПлюс"

- Электронный ресурс. - Режим доступа: https://www.gks.ru/folder/11192

- Черноусова К.С., Дубровина И.Л. Налоговые проверки предприятий нефтяного комплекса // 13-ая Международная научно-практическая конференция: Проблемы развития предприятий: теория и практика. - 2014. - С. 303-305.

- Электронный ресурс. - Режим доступа: https://www.canada.ca/en.html

- Электронный ресурс. - Режим доступа: swissinfo.ch

- Налоговые системы зарубежных стран: учебник для вузов / под ред. проф. В.Г. Князева, проф. Д.Г. Черника. 2-е изд., перераб. и доп. - М.: Закон и право, Прометей, 2019. - 191 с.