Сравнительный анализ налоговых вычетов по налогу на доходы физических лиц (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106730

IDR: 140106730

Текст статьи Сравнительный анализ налоговых вычетов по налогу на доходы физических лиц (на примере Ханты-Мансийского автономного округа - Югры)

Налоговые вычеты являются важным элементом системы налогообложения физических лиц. Они служат инструментом реализации функций налога, обеспечивая выполнение принципа равенства в налогообложении. С их помощью государство может решать не только экономические задачи, но и влиять на социальные процессы.

Вычеты Ханты-Мансийского автономного округа – Югры по своей структуре занимают различные доли в вычетах по всей России, из чего можно сделать вывод, что к примеру, в автономном округе высока роль имущественного вычета, то есть суммы по вычетам велики, но с каждым годом их доля снижается [3]. Следующее место занимают социальные вычеты, их доля так же с каждым годом снижается, но совсем не значительно, так в 2011 году они уменьшились лишь на 0,17% по сравнению с 2009 годом.

Таблица 1

Сравнительный анализ налоговых вычетов Ханты-Мансийского автономного округа – Югры и Россииза 2009 – 2011 г.г., тыс.руб. [1, 2]

|

Показатель |

2009 год |

2010 год |

Темп роста 2010/2009 году,% |

2011 год |

Темп роста 2011/2010 году,% |

|

Всего вычетов по ХМАО-Югре |

23 738 072 |

25 669 476 |

108,1 |

25 214 898 |

98,2 |

|

Всего вычетов по России |

1 674 071 308 |

1 622 364 959 |

96,9 |

1 643 751 871 |

101,3 |

Так, в 2010 году сумма налоговых вычетов по России уменьшилась на

3,1% по сравнению с 2009 годом, в то время как сумма налоговых вычетов по автономному округу возросла на 8,1%, а в 2011 году по сравнению с 2010 годом сумма налоговых вычетов по России увеличилась лишь на 1,3%, в то время как сумма налоговых вычетов по Ханты-Мансийскому автономному округу – Югре уменьшилась на 1,8% .

2009 год 2010 год 2011 год

■ Столбец1

Рис. 1. Динамика вычетов Ханты-Мансийского автономного округа -Югры в вычетах по России, %

Доля сумм вычетов по Ханты-Мансийскому автономному округу -Югре к сумме вычетов по России хоть и не велика, но если учесть масштаб сумм, то речь идет уже не о тысячах рублей и даже не миллионах, а о миллиардах рублей вычетов. Важность этих показателей неоспорима. Если же оценить долю вычетов по автономному округу в целом, то она кардинально не меняется, остается в границах от 1,42 до 1,58% и колеблется в пределах 0,16 процента.

По темпу роста в Ханты-Мансийском автономном округе – Югре виден значительный прирост профессионального и социального вычетов [6]. Стандартный вычет по Ханты-Мансийскому автономному округу - Югре уменьшился на 4%, зато по России вырос на 6%. И только имущественные вычеты сократились в 2011 году как по автономному округу (57%) так и по России (13%) по сравнению с 2009 годом.

Рассмотрим суммы налоговых вычетов по Ханты-Мансийскому автономному округу – Югре и России приходящихся в среднем на одного налогоплательщика за 2009-2011 года [1, 2] (Таблица 2, 3, 4).

Таблица 2

Сравнительный анализ налоговых вычетов Ханты-Мансийского автономного округа – Югры и Российской Федерации за 2009 год, руб.

|

Вычеты |

По ХМАО – Югре |

По России |

Абсолютное отклонение |

|||

|

Сумма |

% |

Сумма |

% |

Руб. |

% |

|

|

Социальный налоговый вычет |

39 364 |

0,27 |

28 308 |

0,26 |

- 11 056 |

+ 0,01 |

|

Стандартный налоговый вычет |

4 555 |

0,04 |

6 465 |

0,06 |

- 1 910 |

+ 0,02 |

|

Имущественный налоговый вычет |

379 942 |

2,62 |

238 884 |

2,19 |

- 141 058 |

- 0,43 |

|

Профессиональный налоговый вычет |

14 071 404 |

97,07 |

10 617 887 |

97,49 |

- 3 453 517 |

+ 0,42 |

|

Итого по видам вычетов: |

14 495 265 |

100 |

10 891 544 |

100 |

||

Таблица 3

Сравнительный анализ налоговых вычетов Ханты-Мансийского автономного округа – Югры и Российской Федерации за 2010 год, руб.

|

Вычеты |

По ХМАО – Югре |

По России |

Абсолютное отклонение |

|||

|

Сумма, руб. |

% |

Сумма, руб. |

% |

Руб. |

% |

|

|

Социальный налоговый вычет |

40 351 |

0,21 |

30 011 |

0,30 |

- 10 340 |

+ 0,09 |

|

Стандартный налоговый вычет |

5 515 |

0,04 |

6 675 |

0,06 |

+ 1 160 |

+ 0,02 |

|

Имущественный налоговый вычет |

378 386 |

1,99 |

292 895 |

2,93 |

- 85 491 |

+ 0,94 |

|

Профессиональный налоговый вычет |

18 527 900 |

97,76 |

9 674 118 |

96,71 |

- 8 853 782 |

- 1,05 |

|

Итого по видам вычетов: |

18 952 152 |

100 |

10 003 699 |

100 |

||

Таблица 4

Сравнительный анализ налоговых вычетов Ханты-Мансийского автономного округа – Югры и Российской Федерации за 2011 год, руб.

|

Вычеты |

По ХМАО – Югре |

По России |

Абсолютное отклонение |

|||

|

Сумма, руб. |

% |

Сумма, руб. |

% |

Руб. |

% |

|

|

Социальный налоговый вычет |

41 420 |

0,21 |

31 334 |

0,32 |

- 10 086 |

+ 0,11 |

|

Стандартный налоговый вычет |

5 725 |

0,04 |

6 682 |

0,07 |

+ 957 |

+ 0,03 |

|

Имущественный налоговый вычет |

398 680 |

1,99 |

258 482 |

2,66 |

- 140 198 |

+ 0,67 |

|

Профессиональный налоговый вычет |

19 501 384 |

97,76 |

9 432 446 |

96,95 |

- 10 068 938 |

- 0,81 |

|

Итого по видам вычетов: |

19 947 209 |

100 |

9 728 944 |

100 |

||

По трем таблицам видно, что наибольший удельный вес среди вычетов занимает профессиональный. По России на протяжении трех лет он ниже, чем по Ханты-Мансийскому автономному округу – Югре и с каждым годом разрыв в суммах становится всё больше в абсолютном отклонении, в 2011 году по сравнению с 2010 годом в абсолютном отклонении в процентах разрыв немного сокращается (на 0,24%), но в основном из-за уменьшения доли других вычетов. Из чего следует, что в автономном округе в среднем на налогоплательщика сумма профессиональных вычетов выше, чем по Российской Федерации, связано это с интенсивным развитием малого предпринимательства в округе. Имущественные вычеты занимают вторую позицию по доле среди остальных вычетов, в сумме за три года они весьма не однозначно колеблются. В 2010 разрыв в суммах по России и по Ханты-Мансийскому автономному округу – Югре сократился на 55 567 рублей по сравнению с 2009 годом, но в 2011 году разрыв снова увеличился на 40% по сравнению с предыдущим годом, (наглядно это можно рассмотреть на

Рисунке 2), связано это с высокими ценами на жилье, а так же с более высоким уровнем заработных плат в Ханты-Мансийском автономном округе

- Югре.

■ Социальный налоговый вычет

■ Стандартный налоговый вычет

■ Профессиональный налоговый вычет

■ Имущественный налоговый вычет

100%

98%

96%

94%

92%

90%

88%

86%

84%

82%

80%

По По По По По По

ХМАО - России ХМАО - России ХМАО - России

Югре в в 2009 Югре в в 2010 Югре в в 2011 2009 году 2010 году 2011 году году году году

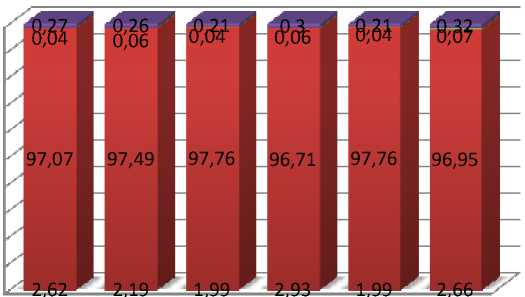

Рис.2. Структура средних сумм налоговых вычетов в Ханты-Мансийском автономном округе - Югре и вычетов по России за 2009-2011 годы, %

Самым стабильным за 2009 – 2011 годы являлся стандартный вычет, его абсолютное отклонение в процентах варьировалось от 0,02 до 0,03%,по суммам данный вычет выше по России чем по Ханты-Мансийскому автономному округу - Югре, хотя разница и небольшая [50]. В 2011 году разрыв сократился на 953 рубля по сравнению с 2009 годом, и стал равен всего лишь 957 рублей. Социальный вычет на протяжении трех лет по автономному округу выше, чем по России, и почти всегда на 10-11 тысяч рублей по средним суммам на одного налогоплательщика в сумме. Наибольшие суммы вычетов приходятся на вычет за образование ребенка, данные вычеты в суммарном выражении велики по Ханты-Мансийскому автономному округу - Югре в связи с тем, что становится всё меньше бюджетных мест в образовательных учреждениях, и налогоплательщики всё чаще оплачивают образование самостоятельно.

Итак, подведем итоги данного раздела. Вычеты Ханты-Мансийского автономного округа - Югры по своей структуре занимают различные доли в вычетах по всей России.

Доля сумм вычетов по автономному округу к сумме вычетов по России невелика, но важность этих показателей неоспорима, так как речь идет не о тысячах, миллионах, а о миллиардах рублей. Суммы в среднем приходящиеся на одного налогоплательщика в Ханты-Мансийском автономном округе - Югре не сильно отличаются от аналогичных сумм по

России. Наибольший удельный вес среди таких сумм занимает профессиональный налоговый вычет (96-97%), в автономном округе данные суммы выше чем по России. Имущественные вычеты занимают второе место, средние суммы этого вычета выше по России чем по округу, а разница колеблется от 85 до 140 тыс. руб. Социальные вычеты по Ханты-Мансийскому автономному округу - Югре выше, чем по России, и почти всегда на 10-11 тысяч рублей. А самым стабильным за 2009 – 2011 годы являлся стандартный вычет, его абсолютное отклонение в процентах варьировалось от 0,02 до 0,03%. Стабильность в таком показателе как налоговые вычеты важна, так как это один из показателей социальной направленности государства на население и экономику страны.

"Экономика и социум" №1(10) 2014