Сравнительный анализ рентабельности нефтедобывающих компаний

Автор: Русаков Г.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

Статья посвящена анализу эффективности деятельности нефтедобывающих компаний, а именно анализу рентабельности. В ходе работы будет определена роль финансовой отчетности в анализе рентабельности организации, рассмотрены основные показатели, характеризующие рентабельность на примере конкретных организаций. Полученные данные о показателях рентабельности будут сравниваться для определения наиболее эффективно функционирующей организации.

Бухгалтерская отчетность, анализ, рентабельность, прибыльность

Короткий адрес: https://sciup.org/140114865

IDR: 140114865

Текст научной статьи Сравнительный анализ рентабельности нефтедобывающих компаний

Бухгалтерская отчетность, в которой сосредоточена система обобщенных показателей, отражает результаты финансово-хозяйственной деятельности предприятия, а также является основой для проведения анализа эффективности деятельности предприятия. Важнейшее место в системе показателей эффективности деятельности предприятия принадлежит рентабельности.

Рентабельность характеризует прибыльность деятельности организации, а также эффективность использования ее ресурсов. Она позволяет соизмерить величину прибыли с масштабами производственной деятельности, а также с общей суммой затраченных ресурсов. Показатели рентабельности могут быть представлены в форме коэффициентов или иметь единицу измерения в %.

Проведем сравнительный анализ рентабельности нефтедобывающих компаний. В качестве объекта исследования нами было выбрано три крупнейших, успешно функционирующих нефтедобывающих компаний, таких как ПАО «Газпром», ПАО «Роснефть», ПАО «Сургутнефтегаз».

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии [3].

ПАО «Роснефть» на сегодняшний день крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами [4].

Нефтегазодобывающая компания ПАО «Сургутнефтегаз» — одно из крупнейших предприятий нефтяной отрасли России. На протяжении многих лет предприятие является лидером отрасли по разведочному, эксплуатационному бурению и вводу в эксплуатацию новых добывающих скважин. На предприятии создан первый в России полный цикл производства, переработки газа, выработки на его основе собственной электроэнергии, получения готового продукта [5].

Исходные данные для расчета показателей рентабельности представлены в таблице 1. Показатели рентабельности нефтедобывающих компаний рассчитаны и представлены в таблице 2.

Таблица 1 — Исходные данные для расчета показателей рентабельности за 2012-2014 гг., млрд. руб. [3, 4, 5]

|

Показатель |

Организация |

||||||||

|

ПАО «Газпром» |

ПАО «Роснефть» |

ПАО «Сургутнефтегаз» |

|||||||

|

2012г. |

2013г. |

2014г. |

2012г. |

2013г. |

2014г. |

2012г. |

2013г. |

2014г. |

|

|

Выручка от реализации продукции |

4766 |

5250 |

5590 |

3089 |

4694 |

5503 |

816 |

814 |

863 |

|

Себестоимость продукции |

3422 |

3601 |

3944 |

2677 |

4139 |

4910 |

537 |

547 |

621 |

|

Прибыль от продаж |

1351 |

1587 |

1310 |

412 |

555 |

593 |

215 |

200 |

177 |

|

Чистая прибыль |

125 |

1166 |

157 |

365 |

551 |

350 |

161 |

257 |

892 |

|

Среднегодовая стоимость активов |

11429 |

12697 |

14307 |

3717 |

5755 |

8134 |

1725 |

1951 |

2561 |

|

Среднегодовая стоимость собственного капитала |

8120 |

9057 |

9877 |

2213 |

2744 |

3025 |

1618 |

1826 |

2391 |

Таблица 2 — Показатели рентабельности нефтедобывающих компаний за 2012-2014 гг., %.

|

Показатель |

Организация |

||

|

ПАО «Газпром» |

ПАО «Роснефть» |

ПАО |

|

|

«Сургутнефтегаз» |

|||||||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

|

|

Рентабельность затрат |

39,5 |

44,1 |

33,2 |

15,4 |

13,4 |

12,1 |

40,1 |

36,5 |

28,5 |

|

Рентабельность продаж |

28,3 |

30,2 |

23,4 |

13,3 |

11,8 |

10,8 |

26,4 |

24,5 |

20,5 |

|

Рентабельность активов |

11 |

9,2 |

1,1 |

9,8 |

9,6 |

4,3 |

9,3 |

13,1 |

34,8 |

|

Рентабельность собственного капитала |

15,4 |

12,9 |

1,6 |

16,5 |

14,1 |

11,6 |

9,9 |

14,0 |

37,3 |

|

Чистая рентабельность |

26,3 |

22,2 |

2,8 |

11,8 |

11,7 |

6,4 |

19,7 |

31,5 |

103,4 |

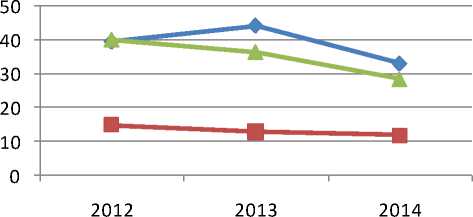

Рентабельность затрат рассчитывается путем соотношения величины прибыли от продаж с суммой расходов, которые эту прибыль организации принесли. Рентабельность затрат показывает, какова эффективность затрат, осуществленных на производство нефти: сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию нефти. Наибольший показатель рентабельности затрат, на протяжении всего анализируемого, периода наблюдается у ПАО «Газпром» (в среднем 38,9%). Это означает, что данная организация получает 38,9 копеек с каждого рубля, затраченного на производство и реализацию нефти. У ПАО «Сургутнефтегаз» средний показатель рентабельности затрат составил 35%. У ПАО «Роснефть» средний показатель рентабельности затрат составил 13,6%. Стоит также отметить, что у ПАО «Сургутнефтегаз» и ПАО «Роснефть» показатель рентабельности за анализируемый период уменьшился на 3,3% и 11,6% соответственно, а у ПАО «Газпром» в 2013 году наблюдается увеличение данного показателя (прирост составил 4,6%), но к концу анализируемого периода показатель рентабельности затрат составил ниже значение 2012 года. Причиной формирования отрицательной тенденции является значительное превышение темпов роста себестоимости продукции над темпами роста прибыли от продаж. Данная динамика представлена на рисунке 1.

— ■ — ПАО «Роснефть»

ПАО «Газпром»

ПАО

«Сургутнефтегаз»

Рисунок 1 - Динамика рентабельности продукции нефтедобывающих компаний за 2012-2014 гг., %.

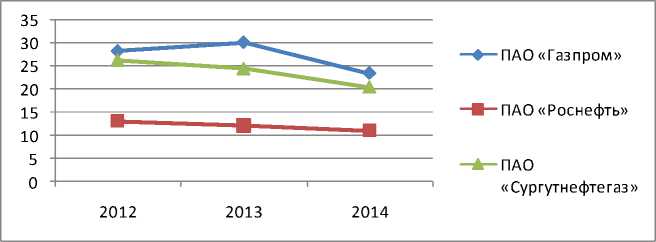

Рентабельность продаж - показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с каждого рубля продаж. Наибольший показатель рентабельности продаж, на протяжении всего анализируемого периода, наблюдается у ПАО «Газпром» (в среднем 27,3%). Это означает, что данная организация больше остальных получает прибыли с каждого рубля продаж, а именно 27,3 копеек. У ПАО «Сургутнефтегаз» средний показатель рентабельности продаж составляет 23,8%, а у ПАО «Роснефть» - 12%. Стоит также отметить, что наблюдается аналогичная тенденция уменьшения показателя рентабельности продаж как и рентабельности затрат на 4,9%, 2,6% и 5,9% соответственно, так как темп роста выручки в значительной степени превышает темпы роста прибыли от продаж. Данная динамика изображена на рисунке 2.

Рисунок 2 - Динамика рентабельности продаж нефтедобывающих компаний за 2012-2014 гг., %.

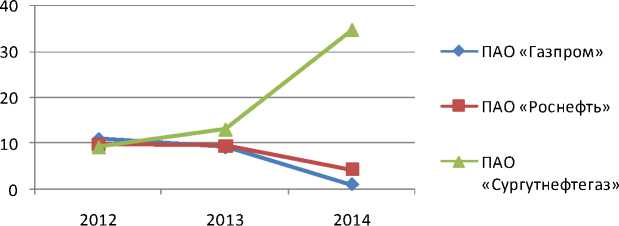

Рентабельность активов - финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала. Наибольший показатель рентабельности активов, за весь анализируемый период, наблюдается у ПАО «Сургутнефтегаз» (в среднем 19,1%). У ПАО «Роснефть» средний показатель рентабельности активов составляет 7,9%, а у ПАО «Газпром» -7,1%. Стоит отметить, что данный показатель у компаний ПАО «Газпром» и ПАО «Роснефть» из-за высоких темпов роста имущества организации и незначительного темпа роста чистой прибыли уменьшился к концу анализируемого периода на 9,9% и 5,5% соответственно, а у компании ПАО «Сургутнефтегаз», у которой к концу анализируемого периода чистая прибыль увеличилась в 5,5 раза, показатель рентабельности активов увеличился на 25,5%. Данная динамика изображена на рисунке 3.

Рисунок 3 - Динамика рентабельности активов нефтедобывающих компаний за 2012-2014 гг., %.

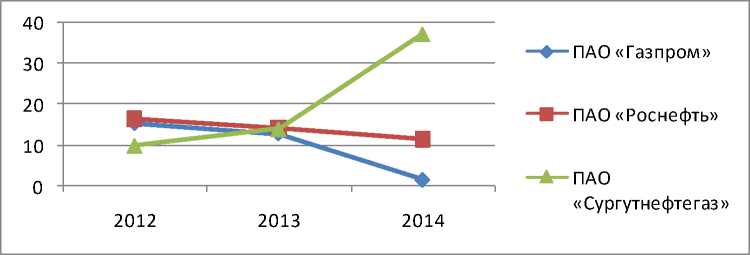

Рентабельность собственного капитала - показатель чистой прибыли в сравнении с собственным капиталом организации. Наибольший показатель рентабельности собственного капитала, на протяжении всего анализируемого периода, наблюдается у ПАО «Сургутнефтегаз» (в среднем 20,4%). Средний показатель рентабельности собственного капитала у ПАО «Роснефть» составляет 14,1%, у ПАО «Газпром» - 10%. Стоит отметить, что на протяжении всего анализируемого периода наблюдается аналогичная тенденция уменьшения показателя рентабельности собственного капитала у ПАО «Газпром» и ПАО «Роснефть» (на 23,5% и 5,5% соответственно), а у ПАО «Сургутнефтегаз» наблюдается увеличение данного показателя на 27,4%. Данная динамика представлена на рисунке 4.

Рисунок 4 - Динамика рентабельности собственного капитала нефтедобывающих компаний за 2012-2014 гг., %.

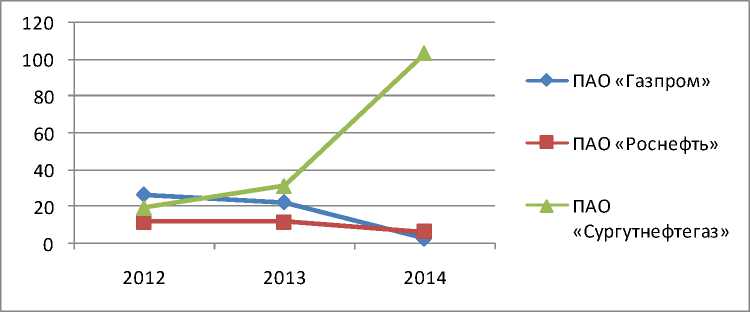

Чистая рентабельность показывает, сколько чистой прибыли формируется на единицу выручки. Наибольший показатель чистой рентабельности, на протяжении всего анализируемого периода, наблюдается у ПАО «Сургутнефтегаз» (в среднем 51,5%). Средний показатель чистой рентабельности у ПАО «Роснефть» и ПАО «Газпром» - 10% и 17,1% соответственно. Следует отметить, что на протяжении всего анализируемого периода наблюдается высокий темп уменьшение показателя чистой рентабельности у ПАО «Газпром» и у ПАО «Роснефть» (на 23,5% и 5,5% соответственно), а у ПАО «Сургутнефтегаз» наблюдается увеличение данного показателя на 83,6%. Резкий скачок показателя чистой рентабельности у ПАО «Сургутнефтегаз» объясняется тем, что к концу анализируемого периода выручка от продаж данной организации увеличилась всего на 6%, в то время как чистая прибыль, за счет сальдо прочих доходов и прочих расходов, увеличилась в 5,5 раза. Данная динамика представлена на рисунке 5.

Рисунок 5 - Динамика изменения чистой рентабельности нефтедобывающих компаний за 2012-2014 гг., %.

Таким образом, проведя сравнительный анализ показателей рентабельности нефтедобывающих компаний, можно сделать вывод о том, что наиболее прибыльная деятельность принадлежит ПАО «Сургутнефтегаз». Об этом свидетельствует высокие показатели рентабельности имущества организации и чистой рентабельности. Наименее прибыльной деятельностью характеризуется ПАО «Роснефть».

Список литературы Сравнительный анализ рентабельности нефтедобывающих компаний

- Богомолова Л. Л. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие для студентов экономических специальностей/Богомолова Л. Л. -Тюмень: ООО «Альфа-Принт 72»,2014 -254с.

- Хромцова, Л. С. Учет и анализ: учебное пособие. Часть II/Л. С. Хромцова -Ханты-Мансийск: ООО «Печатный мир г. Ханты-Мансийск», 2013. -101с.

- Официальный сайт ПАО «Газпром» . URL: http://www.gazprom.ru/

- Официальный сайт ПАО «Роснефть» . URL: http://www.rosneft.ru/

- Официальный сайт ПАО «Сургутнефтегаз» . URL: http://www.surgutneftegas.ru/