Сравнительный анализ результатов выездных налоговых проверок в Ханты-Мансийском автономном округе - Югре и в России

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Государство контролирует деятельность всех субъектов налоговых правоотношений, при этом данная сфера государственного контроля является наиболее дискуссионной. Развитие рыночной экономики предполагает уменьшение участия государства в управлении экономикой. Данная тенденция влияет и на развитие налогового контроля.

Налоговый контроль, выездная налоговая проверка, результативность

Короткий адрес: https://sciup.org/140109742

IDR: 140109742

Текст научной статьи Сравнительный анализ результатов выездных налоговых проверок в Ханты-Мансийском автономном округе - Югре и в России

В современных условиях усиливается роль контролирующих органов, ответственных за формирование доходной части государственного бюджета. Одним из проявлений такого усиления является более качественный подход налоговых органов к налоговым проверкам, который выражается в их серьезном планировании, проведении целого ряда предпроверочных подготовительных мероприятий, практически стопроцентной результативности выездных проверок, повышении профессиональной квалификации проверяющих инспекторов и других факторов.

Основной формой налогового контроля в России является налоговая проверка. Для проведения анализа эффективности налоговых проверок.

Как известно, план выездных налоговых проверок составляется на основе камеральных, таким образом, на основе результатов выездных проверок можно судить об эффективности камеральных проверок и контрольной работе налоговых органов в целом.

В следующих таблицах приведены основные сведения проведения Выездных проверок по Ханты-Мансийскому автономному округу – Югре и России в целом.

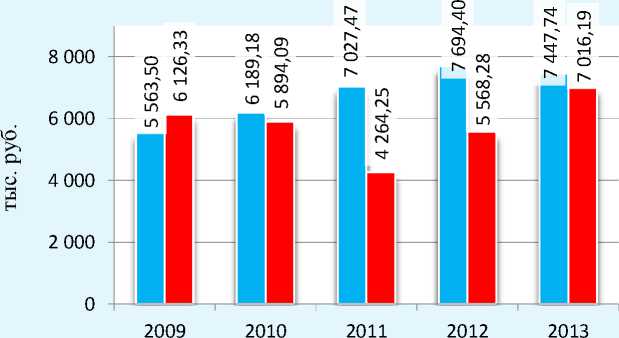

Таблица 1 – Сведения о проведении ВНП по Ханты-Мансийскому автономному округу – Югре в 2009 – 2013 гг. [1, 3]

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Доначислено по ВНП, тыс. руб. |

3 193 450 |

4 115 803 |

4 005 656 |

4 801 304 |

3 850 479 |

|

Кол-во ВНП, единиц |

574 |

665 |

570 |

613 |

465 |

|

из них выявившие нарушения, единиц |

564 |

655 |

563 |

607 |

461 |

|

Платежи в среднем на одну проверку, тыс. руб. |

5 563,502 |

6 189,177 |

7 027,467 |

7 694,397 |

7 447,735 |

Аналогичные показатели в целом по Российской Федерации отражены в таблице ниже

Таблица 2 – Сведения о проведении ВНП по России в 2009 – 2013 гг.

[1, 3]

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Доначислено по ВНП, тыс. руб. |

381 964 423 |

333 346 226 |

287 201 264 |

311 495 826 |

279 041 455 |

|

Кол-во ВНП, единиц |

62 348 |

56 556 |

67 351 |

55 941 |

39 711 |

|

из них выявившие нарушения, единиц |

61 506 |

56 027 |

66 579 |

55 414 |

39 316 |

|

Платежи в среднем на одну ВНП, тыс. руб. |

6 126,33 |

5 894,09 |

4 264,25 |

5 568,29 |

7 016,20 |

|

Охват налогоплательщи ков ВНП, % |

0,9 |

0,8 |

0,7 |

0,6 |

0,45 |

В последние годы налоговой службой Российской Федерации изменены подходы к организации контрольных мероприятий. Задача -соблюдение баланса интересов государства и бизнеса, чтобы с одной стороны, снизить давление на добросовестных налогоплательщиков, своевременно и в полном объеме исполняющих обязательства перед бюджетом, а с другой - обеспечить неотвратимость наказания тем, кто сознательно уклоняется от уплаты налогов и нарушает законодательство. Служба меняла акценты в контрольной работе в зависимости от стоящих задач. На сегодняшний день актуальна для налоговых органов РФ переориентировка контрольной работы с максимальных доначислений, которые на практике часто проигрывались в судах, на повышение качества проверок, главным образом за счёт усиления роли анализа по выявлению организаций с наиболее высокими налоговыми рисками.

Рассмотрим показатели количества и сумм дополнительных платежей по результатам выездных проверок на следующих рисунках

—_—сумма

Рисунок 1 - Результаты ВНП в Ханты-Мансийском автономном округе – Югре в 2009 – 2013 гг. [1, 3]

Графики на рисунке не имеют чётко выраженной тенденции, сумма дополнительных платежей по годам изменялась соответственно количеству проведённых проверок, это вызвано тем, что эффективность ВНП за 3 года менялась незначительно, что можно наблюдать в выше представленной таблице.

Чтобы узнать, какие статьи доходов играют наиболее важную роль в формировании дополнительно начисленных платежей в Ханты-Мансийском автономном округе – Югре и с чем связан рост поступлений в 2012 году, рассмотрим структуру доначислений по видам налогов и отчислений в таблице 3.

Таблица 3 - Структура дополнительных платежей в разрезе налогов по результатам контрольной работы в Ханты-Мансийском автономном округе – Югре в 2011-2013 гг. [1, 3]

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

Всего по налогам и сборам, тыс. руб. |

4 592 984 |

100,00 |

5 375 339 |

100,00 |

4 363 785 |

100,00 |

|

В том числе: |

||||||

|

налог на прибыль организаций |

1 446 592 |

31,50 |

1 798 599 |

33,46 |

1 056 865 |

24,22 |

|

НДФЛ |

875 301 |

19,06 |

811 547 |

15,10 |

523 119 |

11,99 |

|

НДС |

1 860 759 |

40,51 |

2 482 177 |

46,18 |

2 457 786 |

56,32 |

|

налог на имущество организаций |

30 082 |

0,65 |

41 131 |

0,77 |

180 805 |

4,14 |

|

налог, взимаемый в связи с применением ЕСН |

139 665 |

3,04 |

60 401 |

1,12 |

9 567 |

0,22 |

|

прочие налоги и платежи |

240 585 |

5,24 |

181 484 |

3,38 |

135 643 |

3,11 |

На основании данных таблицы можно сделать вывод, что значительная часть дополнительных платежей вызвана несоблюдением правильности применения налогоплательщиками в своей деятельности НДС, рассматриваемый показатель по этому налогу в 2013 году составил немного больше половины всех дополнительных платежей по налогам и сборам в результате контрольной работы налоговых органов Ханты-Мансийского автономного округа – Югры. Это связано с тем, что данный налог является бюджетообразующим во всех инспекциях округа, остальная часть дополнительных платежей за три года приходилась на налог на прибыль и НДФЛ.

Для большей репрезентативности данная структура по годам отражена на рисунках ниже.

-

■ налог на прибыль организаций, %

-

■ НДФЛ, %

-

■ НДС, %

-

■ налог на имущество организаций, %

-

■ налог, взимаемый в связи с применением ЕСН, %

-

■ прочие налоги и платежи, %

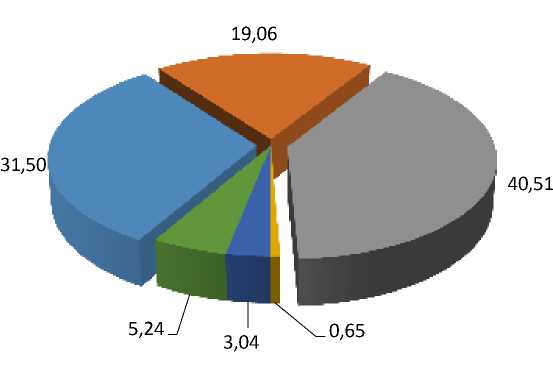

Рисунок 2 – Структура дополнительных платежей в разрезе налогов по результатам контрольной работы в Ханты-Мансийском автономном округе – Югре в 2011 г. [1, 3]

На рисунке 10 можно наблюдать, что в 2011 году в результате контрольной работы налоговых органов Ханты-Мансийского автономного округа – Югры, 91% нарушений были выявлены в области исчисления и уплаты НДС, налога на прибыль организаций и НДФЛ, при этом, доля НДС составила 40,5%.

15,10

-

■ налог на прибыль организаций, %

-

■ НДФЛ, %

-

■ НДС, %

-

■ налог на имущество организаций, %

-

■ налог, взимаемый в связи с применением ЕСН, %

-

■ прочие налоги и платежи, %

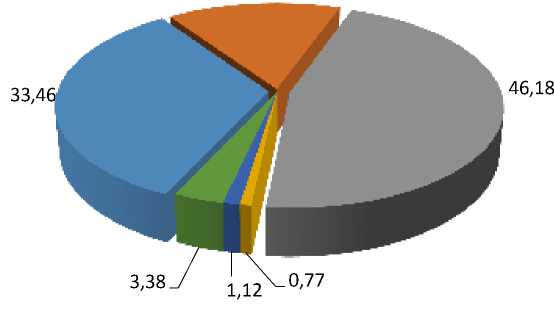

Рисунок 3 – Структура дополнительных платежей в разрезе налогов по результатам контрольной работы в Ханты-Мансийском автономном округе –

Югре в 2012 г. [1, 3]

На рисунке видно, что в 2012 году, по-прежнему, основная доля нарушений (95%) приходилась на три налога: НДС (46,2%), налог на прибыль организаций (33,5%) и НДФЛ (15,1%). После сравнения результатов 2011 и 2012 гг. можно сделать вывод: рост поступлений в 2012 году на 782 354 тыс. руб. (17%) вызван ростом дополнительных платежей по двум основным в данной структуре налогам – это НДС и налог на прибыль.

-

■ налог на прибыль организаций, %

-

■ НДФЛ, %

-

■ НДС, %

-

■ налог на имущество организаций, %

-

■ налог, взимаемый в связи с применением ЕСН, %

-

■ прочие налоги и платежи, %

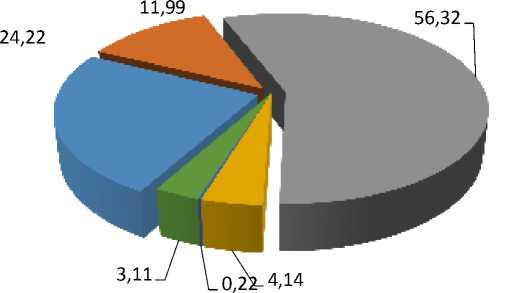

Рисунок 4 – Структура дополнительных платежей в разрезе налогов по результатам контрольной работы в Ханты-Мансийском автономном округе –

Югре в 2013 г. [1, 3]

В качестве итога рассмотрения структуры платежей по результатам контрольной работы налоговых органов Ханты-Мансийского автономного округа – Югры за три предшествующих года, можно отметить следующее:

-

• Не менее 90% рассматриваемых платежей приходятся на

нарушения по исчислению и уплате трёх бюджетообразующих налогов, при этом крупнейшая доля – по НДС, менее крупная – по налогу на прибыль и третья по величине доля – по НДФЛ

-

• В течение рассматриваемого периода наблюдается тенденция роста доли нарушений по исчислению и уплате НДС, к концу 2013 года эта доля составила – 56,3%

-

• Изменения рассматриваемых показателей вызваны, в основном, соответствующими их изменениями в денежном выражении, а вовсе не вследствие общего изменения их структуры

Далее рассмотрим показатели количества и сумм дополнительных платежей по результатам ВНП в целом по Российской Федерации.

—•— сумма

— —количество

Рисунок 5 – Результаты ВНП в России в 2009– 2013 гг. [1, 3]

На следующем рисунке сравниваются суммы дополнительных платежей по выездным проверкам в Ханты-Мансийском автономном округе – Югре и в Российской Федерации в целом.

■ Ханты-Мансийский автономный округ – Югра

■ Российская Федерация

Рисунок 6 – Доначисления по ВНП в Ханты-Мансийском автономном округе – Югре и в России в 2009– 2013 гг. [1, 3]

В целом по стране наблюдаются как снижение количества проверок, так и рост платежей одной ВНП, но только за 2 последних года, несмотря на то, что концепция планирования выездных налоговых проверок была принята в середине 2007 года. Так, в 2012 году количество выездных налоговых проверок снизилось на 17 %, в 2013 – на 28 %, а сумма, доначисленная в результате 1 ВНП увеличилась в 2012 году на 30,6 %, в 2013 году – на 26 % и достигла максимального за последние 5 лет уровня -7 016,2 тыс. руб

По Ханты-Мансийскому автономному округу – Югре наблюдается стабильный рост дополнительных начислений по результатам выездных проверок в 2009-2012 гг. и незначительное снижение суммы по итогам 2013 года.

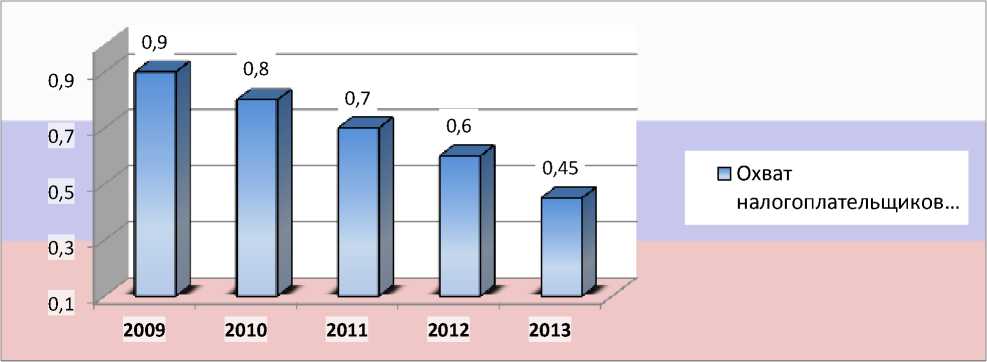

Кроме стандартного показателя, как дополнительные платежи по 1 проверке, Федеральной налоговой службой в целях реализации мероприятия «Организация и проведение налогового контроля налогоплательщиков с применением аналитических инструментов, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов» в рамках доклада «О результатах и основных направлениях деятельности Федеральной налоговой службы» также была выбрана стратегия снижения процента охвата налогоплательщиков, в отношении которых будут проводиться проверки, концентрируя при этом свое внимание на налогоплательщиках, попавших в зону риска налоговых правонарушений [2]. На следующем рисунке отражены достигнутые результаты.

Рисунок 7 – Доля охвата налогоплательщиков 1 ВНП в России в 2009–

2013 гг. [2]

Как видно из рисунка выше, в 2009 году выездным проверкам подверглись 0,9 % налогоплательщиков, далее, из года в год показатель снижался в среднем на 0,1 процентных пункта, в результате чего достиг в 2013 году значения в 0,45 %.

Подводя итог, можно сделать вывод, что Федеральной налоговой службой, в сфере налогового контроля, в последние годы, всё больше достигаются поставленные цели.

Но это далеко не все показатели оценки эффективности контрольной работы налоговых органов. В следующем пункте рассматриваются дополнительные показатели эффективности, а также некоторые факторы, которые могли влиять на результаты эффективности контрольной работы налоговых органов.

Список литературы Сравнительный анализ результатов выездных налоговых проверок в Ханты-Мансийском автономном округе - Югре и в России

- Официальный сайт Федеральной налоговой службы Российской Федерации . URL: http://www.nalog.ru/(дата обращения: 02.05.2014)

- Официальный сайт Министерства финансов Российской Федерации . URL: http://www.minfin.ru/ru/(дата обращения: 09.05.2014)

- Официальный сайт Федеральной службы государственной статистики . URL: http://www.gks.ru/(дата обращения: 14.05.2014)