Сравнительный анализ современного налогообложения доходов физических лиц в России и Германии

Автор: Солодовникова У.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-3 (12), 2014 года.

Бесплатный доступ

В данной статье рассмотрены факторы, влияющие на формирование поступлений по налогу на доходы физических лиц в бюджетную систему Российской Федерации и Германии.

Налог, доходы физических лиц, заработная плата, население

Короткий адрес: https://sciup.org/140108669

IDR: 140108669

Текст научной статьи Сравнительный анализ современного налогообложения доходов физических лиц в России и Германии

В настоящее время перед Россией стоит задача преобразовать свою экономику, перевести ее на новые рельсы и продвинуться на пути экономического развития в направлении достижения благосостояния каждого гражданина. Естественно, здесь основной предпосылкой является рациональное подоходное налогообложение физических лиц, которое, наиболее приближается к социально-ориентированной экономике.

Налогообложение доходов физических лиц является одним из основных источников налоговых поступлений в государственную казну, поэтому именно этот налог был взят за основу для рассмотрения.

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном.

Анализ налоговой системы Германии имеет особое значение, поскольку ее налоговая система, как и экономика в целом, обладает исключительной гибкостью и высокой адаптивностью, чутко реагируя на все преобразования как в экономической, так и в социальной сферах.

Налог на доходы физических лиц в России является федеральным налогом, но в полном объеме перечисляется в доходы бюджетов субъектов Российской Федерации и муниципальных образований.

Одним из факторов, влияющих на поступление налога на доходы физических лиц является - объем денежных доходов населения. Для этого следует рассмотреть доходы населения рассматриваемых стран.

Объем и структура денежных доходов населения нашей страны по источникам поступления представлена в таблице 1.

Таблица 1

Объем и структура денежных доходов населения РФ

|

Перио д |

Всего денежных доходов млрд. руб. |

в том числе ( %) |

||||

|

доходы от предпринимат ельской деятельности |

оплата труда, включая скрытую заработну ю плату |

социаль ные выплаты |

доходы собстве нности |

другие доходы |

||

|

2009 г. |

25 244,0 |

10,2 |

68,4 |

13,2 |

6,2 |

2,0 |

|

2010 г. |

28 708,4 |

9,5 |

67,3 |

14,8 |

6,4 |

2,0 |

|

2011г. |

32 100,9 |

9,3 |

64,6 |

17,8 |

6,3 |

2,0 |

|

2012г. |

35 192,6 |

9,1 |

67,1 |

18,2 |

3,6 |

2,0 |

Источник: официальный сайт Федеральной службы государственной статистики -

Из представленной таблицы можно сделать вывод, что подавляющую долю облагаемых доходов населения составляет оплата труда наемных работников от 64,6% до 68,4%, доходы от предпринимательской деятельности от 9,1% до 10,2%. Низкая доля доходов от собственности обусловлена неразвитостью финансового рынка в России и низкой культурой населения в этом секторе, а также отсутствием сбережений у большинства населения. В целом доходы населения за четыре года увеличились на 39%.

Одним из наиболее важных факторов, определяющих объем начисления НДФЛ в российской налоговой практике, выступают доходы российских граждан (резидентов), а также нерезидентов, получающих доходы от источников на территории Российской Федерации.

Для сравнения формирование доходов населения Германии заработной плате принадлежит 80 - 90 % совокупных денежных доходов.

Рассмотрим динамику формирования среднемесячной номинальной заработной платы в Российской Федерации и соотнесем ее с реальной заработной платой в 2008-2012 гг. (таблица 2) [1].

Таблица 2

Соотношение среднемесячной начисленной заработной платы и реальной заработной платы в Российской Федерации в 2008-2012гг.

|

Год Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Среднемесячная начисленная зааботная плата |

17290 |

20952 |

21898 |

24310 |

26690 |

|

Темп роста. % |

- |

104,5 |

121,2 |

111,0 |

109,8 |

|

Реальная начисленная |

111,5 |

96,5 |

103,8 |

109,5 |

108,6 |

|

Отклонение (+/-) |

- |

-15 |

7,3 |

5,7 |

-0,9 |

|

Отклонение темпов роста реальной заработной платы |

- |

-24,7 |

-17,4 |

-1,5 |

-1,2 |

Источник: составлена автором на основе данных Федеральной службы государственной статистики

Анализ представленных данных таблицы свидетельствует о том, что налоговая база по налогу на доходы физических лиц, используемая для расчета налога, в виде среднемесячной заработной платы увеличивалась ежегодно в среднем по России на 13,3%. Однако темпы роста данного показателя в России в 2008-2012 гг. были неоднородны: в 2009 г. к 2008 г. – 104,5%, 2010 г. к 2009 г. – 121,2%, в другие периоды на уровне – 110%. В 2009 году в связи с кризисными явлениями в экономике, вызванными проявлением мирового финансового кризиса, темпы роста исследуемого показателя сложились на самом низком уровне - в 104,5%. Эти факты свидетельствуют о том, что при начислении налога на доходы физических лиц можно ожидать роста налоговых поступлений за счет роста номинальной заработной платы. Относительно темпов роста реальной заработной платы в экономике, следует отметить их замедленный характер, так как отклонение темпов роста реальной заработной платы к темпам роста среднемесячной заработной платы составляет - 24,7% (2009 г.), -17,4% (2010г.), -1,5% (2011г.) и -1,2% (2012 г.). Эти факты свидетельствуют о замедлении темпов роста реальной зарплаты по отношению к номинальной заработной плате в среднем на 11-15% в России.

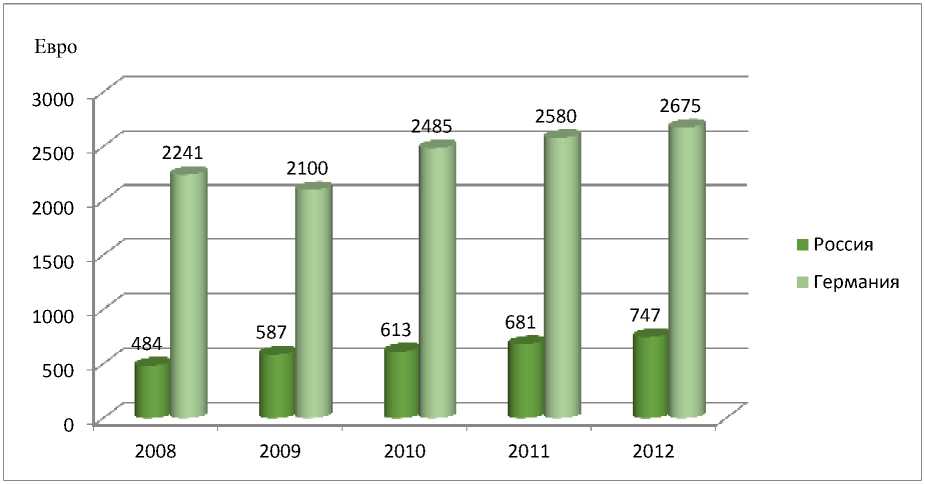

Итак, сравним среднюю заработную плату в России и Германии. Для корректного сопоставления показателей сравним их в единой валюте – евро, по соответствующему времени среднегодовому официальному курсу.

В 2008 году средняя заработная плата в нашей стране составила 484 Евро (около 17300 рублей). В то время как в Германии зарабатывали в среднем 2241 Евро.

В 2010-2012 гг. российская заработная плата сохранила тенденцию к увеличению и достигла 747 Евро в 2012 году.

Доходы немецких тружеников с 2010г и в последующие годы возросли до 2675 Евро в 2012г. (2100 Евро - 2009г., 2485 Евро - 2010г., 2580 Евро - 2011г.). Для наглядности среднемесячную заработную плату можно

представить на рисунке 1.

Рис.1Среднемесячная заработная плата в России и Германии за 2008- 2012г.г

Показатели среднемесячной зарплаты свидетельствуют о существенном уровне различия доходов в России и Германии. Российские зарплаты несмотря на положительную динамику, всё равно остаются очень низкие по сравнению с развитыми странами и, в частности, с Германией. Это наталкивает на вывод, что правительству нашей страны необходимо проводить более эффективную социальную политику.

Другим значимым фактором, влияющих на объем поступления налога на доходы физических лиц в бюджетную систему регионов, является трудовой потенциал региона. Но для эффективности реализации трудового потенциала и экономического роста в регионе необходимо грамотно его задействовать.

Трудовой потенциал регионов определяется во многом численностью населения исследуемых субъектов, т.к. чем выше численность населения, тем выше и налоговые доходы территорий.

Рассматривая размещение населения по территории России, следует отметить, что в европейской части России, на которую приходится ¼ территории страны, приходится ¾ всего населения страны. Так, по данным в России проживает чуть более 143млн. человек, что составляет примерно 2% от общей численности населения планеты. Этим показателем страна опережает Германию, где количество жителей около 82 млн. человек. При этом стоит заметить, что территория России занимает 17098,2 тыс. км. кв., а Германия лишь 357,1тыс. км. кв.. Плотность населения в Российской Федерации составляет 8,38 чел./кв. км, в Германии – 229 чел./кв. км [13]. Для перспективы прогнозирования поступления налога на доходы физических лиц следует рассмотреть и проанализировать население по возрастным группам за период 2008-2012г.г.

В целом население России за 2008-2012 гг. уменьшилось на 840 тыс. человек. Трудоспособное население уменьшается на 1928 тыс. человек или 3%. Соответственно сокращается и удельный вес данной категории в общей численности населения, но уровень 62% - 63% сохраняется стабильно.

Таблица 3

Распределение населения по возрастным группам в 2008-2012 гг. в

|

Год |

Ро |

ссии элло |

ЭЛ 1 л |

ЭЛ1 1 |

ЭЛ 1 э |

|

Показатель Все население, тыс. чел. |

2008 142754 |

2009 142221 |

2010 142009 |

2011 141904 |

2012 141914 |

|

Отклонение (+/-), тыс. чел. |

Х |

-533 |

-212 |

-105 |

10 |

|

Темп роста, % |

Х |

99,63% |

99,85% |

99,93% |

100,01% |

|

Из общей численности -население в возрасте: |

|||||

|

моложе трудоспособного, тыс. чел. |

23317 |

22718 |

22497 |

22541 |

22854 |

|

трудоспособном, тыс. чел. |

90328 |

90152 |

89752 |

89266 |

88360 |

|

Отклонение (+/-), тыс. чел. |

Х |

-176 |

-400 |

-486 |

-906 |

|

Темп роста, % |

Х |

99,81% |

99,56% |

99,46% |

98,99% |

|

Удельный вес в общей численности населения |

63,28% |

63,39% |

63,20% |

62,91% |

62,26% |

|

старше трудоспособного, тыс. чел. |

29109 |

29351 |

29760 |

30097 |

30700 |

Источник: составлена автором по данным Федеральной службы государственной статистики -

Численность молодежи за рассматриваемый период остается на одном уровне, а численность пенсионеров увеличивается ежегодно на 0,5%. Темп роста численности пенсионеров превышает темп роста численности трудоспособного населения на 0,1%.

В связи с кризисными проявлениями в экономике регионов России на снижение поступлений налога на доходы физических лиц повлияло и то, что большое число экономически активного населения оказалось безработным.

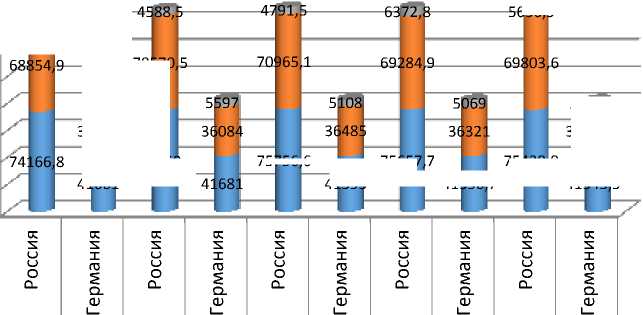

Для сравнения рассмотрим структуру экономически активного населения в России и Германии.

В соответствии с рассматриваемым периодом в России тенденция экономически активного населения к 2012году сократилось на 217,8 тыс. человек и достигла 75439,9 млн. человек. В тоже время наблюдается положительная динамика занятых в экономике нашей страны, численность этой категории населения составила 69803,6 млн. человек (92,5%). И снизилось число безработных на 736,5 тыс. человек, удельный вес 7,5%.

Ситуация в Германии представляется сокращением по всем показателям численности экономически активного населения и составила в 2012 году 41345,5 млн. чел. из них:

-

- численность занятых в экономике – 36314,8 млн. человек - темп

роста 99,8%.

-

- численность безработных – 5030,7 млн. человек – темп роста 98,6%.

Наглядно анализируемые показатели отражены на рисунке 2

636,3

5311,9

75756,

36314,

Il

41345,

■ Численность безработных, млн. чел.

■ Численность занятых в экономике, млн. чел.

■ Численность экономическ и активного населения,

5030,7

41390,

75439, 7

млн. чел.

Рис.2. Изменение численности населения в России и Германии за 2008-2012 гг.

На представленном рисунке видно, несмотря на значительное превосходство территории Российской Федерации над территорией Германии, различия процентов темпов роста между численностью населения невелики.

Кроме того, сокращение количества жителей Германии происходит примерно пропорционально между экономически активным и неактивным населением, чего не скажешь о России, где активно участвующее в экономике страны население постоянно сокращается, а экономически пассивное имеет тенденцию к увеличению.

Повышение экономической нагрузки на трудоспособное население России вызывает обеспокоенность, т.к. бесспорно негативно сказывается на экономике страны в целом. Успех государства почти во всех его сферах тесно связан с устойчивым демографическим развитием, обеспечивающим обществу жизненное воспроизводство человеческого потенциала.

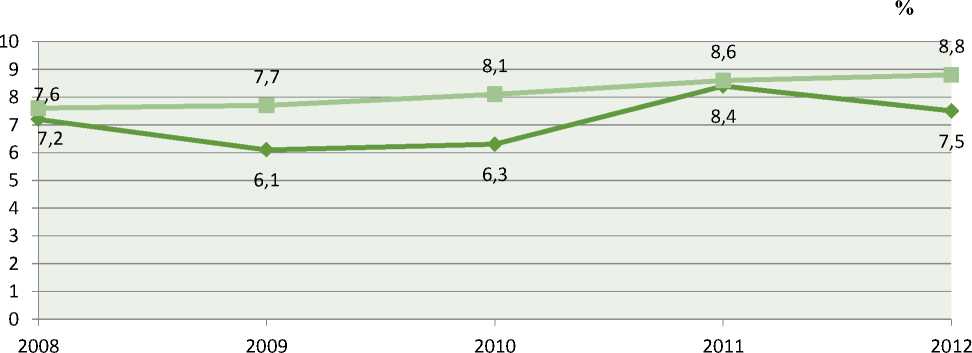

Немаловажное значение на формирование занятости населения имеет уровень безработицы (рисунок 3). И перед Россией, и перед Германией в той или иной степени стоит проблема безработицы. Если в России от безработицы страдают, прежде всего, работники, потерявшие работу, то в Германии — государство и косвенно, работающие люди, которые вынуждены платить большие налоги.

-^Уровень безработицы в России — ■ -Уровень безработицы в Германии

Рис. 3. Уровень безработицы в России и Германии в 2008-2012 гг., %

По итогам 2012 года уровень безработицы в России составил 7,5%. Для сравнения в 2011 году уровень безработицы составлял 8,4%, в 2009 году на 2,3% меньше, что свидетельствует о нарастании напряженности на рынке труда в России. В Германии процент трудоспособного населения, которое является безработным по итогам 2012 года составил 8,8%.

Безработица в двух странах имеет разный характер. На представленном рисунке явно прослеживается тренд в сторону повышения уровня безработицы в России, что скажется в свою очередь на снижение поступлений НДФЛ в бюджетную систему. Между уровнем налоговых поступлений и численностью незанятых трудовой деятельностью граждан наблюдается обратная количественная связь. При росте незанятых на 1%, поступления в бюджеты регионов НДФЛ снижаются на 0,016%. Сдерживающим фактором увеличения поступления налога является рост скрытых форм безработицы (административные отпуска, неполная рабочая неделя). Уровень безработицы в Германии имеет тенденцию к росту. Если в Германии уровень регистрируемой безработицы превышает уровень общей, то в России, наоборот, уровень регистрируемой безработицы практически сводится к нулю. В России у людей нет никаких мотивов регистрироваться в качестве безработных, в Германии же безработные стремятся зарегистрироваться сами. Отличаются страны и по составу безработных. В Германии безработными являются в основном женщины, пожилые люди и лица со средним специальным образованием. В России в состав безработных входят в основном мужчины, молодежь и люди среднего возраста, с высшим и средним специальным образованием. Россия и Германия имеют абсолютно разную систему защиты безработных. Если государство Германии гарантирует выплату социальных пособий, на которые можно жить, то российское государство предлагает узкой части безработных ничтожно низкие пособия, при этом часто задерживает и их выплату.

Умеренный уровень безработицы в России объясняется сохранением избыточной рабочей силы, ограниченной поддержкой безработных со стороны государства, высокой гибкостью заработной платы и широким неформальным сектором. Прогрессирующий уровень безработицы в Германии возникает вследствие высоких налогов, преимущества нелегального сектора, слабых стимулов к работе и сильно регулируемого рынка труда.

Таким образом, оценивая влияние различных факторов, оказывающих влияние на поступление налога на доходы физических лиц в бюджетную систему Российской Федерации, следует отметить особую роль данного налога, т.к. от полноты его поступлений в первую очередь зависят бюджетные доходы субъектов РФ. Но, в то же время, объем поступлений данного налога зависит от проводимой социально-экономической политики, за счет которой обеспечивается определенный уровень жизни граждан, проживающих на подведомственных территориях.

Проведенный анализ показывает, что как в России, так и в Германии подоходный налог имеет свои особенности, обусловленные историческими, политическими, экономическими и иными факторами. Однако можно выделить некоторые общие черты:

-

- налогоплательщиками выступают физические лица, достигшие совершеннолетия. Налогоплательщики подразделяются на резидентов и нерезидентов;

-

- исходной базой для расчета налоговых обязательств выступает совокупный годовой доход налогоплательщика;

-

- скидки (льготы, вычеты), увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те или иные оговоренные в налоговых законодательствах цели;

-

- налоговый период по подоходному налогообложению физических лиц составляет один год.

При этом имеются и существенные различия, такие как:

-

- применение в Германии прогрессивной, а в России

пропорциональной, системы налогообложения доходов граждан;

-

- наличие в Германии значительного необлагаемого дохода;

-

- различия при определении категории «объект

налогообложения»;

-

- различия в предоставляемых вычетах при налогообложении

доходов;

-

- существование в Германии системы семейного

налогообложения.

Население рассматриваемых стран имеет примерно одинаковую структуру относительно участия в экономике. Доля экономически активного населения в обеих странах составляет примерно 52-53% от общей численности. А вот уровень доходов в России существенно отличается от Германии. Среднедушевые денежные доходы населения в Германии превышают доходы россиян примерно в 7 раз. Низкие показатели, большое количество населения, находящегося у черты бедности - все это должно мотивировать государство на ведение более эффективной социальноэкономической политики.

Список литературы Сравнительный анализ современного налогообложения доходов физических лиц в России и Германии

- Волгин, Н.А. Оплата труда -болевая точка сегодняшней экономики//Человек и труд. 2009. № 7. -С. 19-24

- Отчет по форме №1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» ФНС России, за 2010 -2012 гг.

- Белозерова, С.А. Камень преткновения -деформация заработной платы//Человек и труд. 2009. № 8. С. 18-25

- Болотин, Б. В. Разрыв в доходах населения: данные мировой статистики//Мировая экономика и международные отношения. 2008. №1. С. 83-99

- Никитин С., Степанова М., Никитин. Л. Налог на личные доходы: опыт развитых стран//Мировая экономика и международные отношения. 2009. №7. С. 16-22

- Семенихин, В.В. Налог па доходы физических лиц. М.: Ай Пи Эр Медиа, 2009. 266 с.

- Тимошенко, В.А. История российского налогообложения: учеб. пособие. Саратов: Поволжская академия государственной службы им. П.А. Столыпина, 2009. 275 с.

- http://www.bundesfinanzministerium.de -Официальный сайт Министерства финансов Германии

- http://diss.rsl.ru -Перекальский С.В. Налог на доходы физических лиц как инструмент укрепления финансовой самостоятельности муниципальных образований

- http://wiki.stat.ucla.edu/socr/index.php/EBoоk -Сайт «Статистическая электронная книга»

- http://www.nalog.ru/-Официальный сайт Федеральной налоговой службы

- https://www.destatis.de -Официальный сайт статистической службу Германии

- http://www.gks.ru -Официальный сайт Федеральной службы государственной статистики