Сравнительный анализ венчурных рынков России и стран Европы

Автор: Петросян К.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (68), 2022 года.

Бесплатный доступ

В настоящее время венчурный рынок становится одной из ведущих сфер приложения капитала, поскольку инновационные технологии в современном мире становятся фундаментом нашей жизнедеятельности во всех сферах. К сожалению, до сих пор существует существенное отставание российского венчурного рынка по всем параметрам от аналогичного рынка развитых стран. В данной статье мной проанализировано состояние российского венчурного рынка в сравнении с между народным.

Венчурные инвестиции, высокотехнологичные стартапы, венчурный рынок, инновационное развитие, венчурные фонды

Короткий адрес: https://sciup.org/170193644

IDR: 170193644

Comparative analysis of venture capital markets in Russia and European countries

Currently, the venture capital market is becoming one of the leading areas of capital investment, since innovative technologies in the modern world become the foundation of our life in all areas. Unfortunately, there is still a significant backlog of the Russian venture capital market in all respects from the similar market of developed countries. In this article, I analyzed the state of the Russian venture capital market in comparison with the international one.

Текст научной статьи Сравнительный анализ венчурных рынков России и стран Европы

В развитых странах мира быстрое развитий корпораций неразрывно связано с осуществляемыми ими инновационными разработками благодаря венчурному инвестированию. Поэтому венчурный рынок является источником инновационного сектора и всей экономике в целом.

Объем венчурных инвестиций в США и странах Европы составляет в среднем несколько процентов ВВП; а показатель венчурных инвестиций на душу населения – в среднем 200-500 долларов.

В ходе анализа венчурного рынка Европы и США экономистами была выявлена следующая закономерность: увеличение венчурного инвестирования компаниями обеспечивает намного больший прирост производительности, нежели простой рост затрат на исследования. Так, проведенный анализ 20 отраслей США показал, что на каждую 1000 долларов по венчурным инвестициям приходится в 2-3 раза больше научных разработок, чем на такую же сумму затрат на разработки и исследования крупных компаний.

На сегодняшний день отечественная венчурная отрасль по объему финансирования едва достигает даже самых минимальных показателей стран Европы. Например, в процентном отношении к ВВП Россия уступает более чем в 3 раза развитым странам. А по объему финансирования инновационных стартапов уступает в 20-40 раз (табл. 1).

Таблица 1. Средний размер венчурной сделки, млн долл. США [3]

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Медианный раз мер сделки на глобальном рынке |

Посевная стадия |

0,5 |

0,5 |

0,5 |

0,6 |

0,7 |

0,9 |

1,1 |

|

Ранние стадии |

2,1 |

2,2 |

2,8 |

3,1 |

3,4 |

4,0 |

5,5 |

|

|

Поздние стадии |

6,0 |

5,7 |

7,5 |

8,6 |

8,0 |

9,5 |

11,5 |

|

|

Средний размерсделки |

Глобальный рынок |

4,5 |

4,1 |

5,9 |

7,8 |

9,3 |

12,0 |

21,5 |

|

США |

5,1 |

4,8 |

6,5 |

7,5 |

8,5 |

8,0 |

20,2 |

|

|

Европа |

3,1 |

2,7 |

3,2 |

4,1 |

5,1 |

6,9 |

10,3 |

|

|

Россия |

2,7 |

1,5 |

0,7 |

0,8 |

0,6 |

0,7 |

1,1 |

|

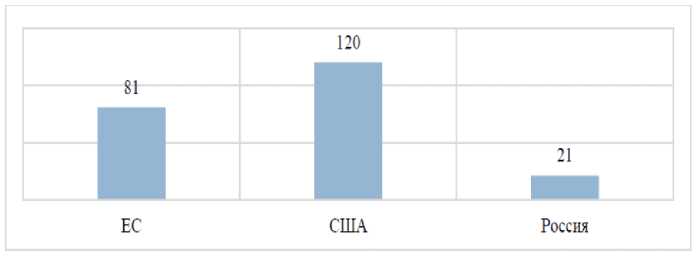

Причиной такого большого отставания по объемам венчурного инвестирования, в первую очередь, отставание по размерам венчурных фондов России от Европы и США: почти в 6 раз по сравнению с США и в 4 раза по сравнению с ЕС (рис. 1).

Рис. 1. Размер венчурных фондов, млн долл. США [3]

По данным рейтинга 2019 года, Россия занимает 39-е место из 125 стран по уровню привлекательности венчурного рынка для инвесторов. Данный показатель находится на уровне прибалтийских государств, таких как Эстония и Литва, занявшие 44-е и 45-е места соответственно; стран Азии (Индонезия -37, Турция - 35 место) и Южной Америки. Развитые страны западной и центральной Европы входят в 20-ку наиболее привлекательных стран, а страны Северной Европы, такие как Швеция и Финляндия входят в топ-10.

В России главным препятствием развития венчурной сферы является довольно высокий потенциал инновационного развития одновременно с невозможностью широкого внедрения инновационной продукции на потребительский рынок, связанного с недостаточной платежеспособностью населения приобретать высокотехнологичные и дорогостоящие товары. Так, доля инновационных товаров в 2020 году в России составила 5-6%, в то время как в западных странах эта цифра составляет 1540%. Тем не менее, предпринимательская деятельность в России широко распространена, однако не носит венчурный характер и, как правило, не связана с высокими рисками.

Венчурное предпринимательство, по данным исследований, также находится на одном из самых низких уровней развития. Так, в 2019 году Россия заняла последнее место в рейтинге развития инновационного предпринимательства (64-е место из 64). Доля населения, готовая заняться венчурной деятельностью, составила около 2 %, что сопоставимо с такими странами как Болгария и Малайзия. Связано это с недостаточной компетентностью и отсутствием высококвалифицированных работников в сфере венчурного бизнеса, а также неблагоприятными условиями, такими как недостаток финансовых средств венчурных фондов и частных инвесторов и др.

Развитая система высшего образования и науки, и в целом высокий уровень образования населения, к удивлению, не могут изменить общую картину. Хотя большинство венчурных предпринимателей и инвесторов - это в первую очередь представители университетского сообщества: доля непосредственно связанных с университетами и научными учреждениями составляют более 70 %, что во многом обусловлено с широким участием государства и финансированием различных инновационных программ в рамках бюджетных учреждений. Главной проблемой тут является крайне низкий уровень коммерциализации результатов исследований и разработок, что является нашей отличительной чертой от западных центров науки и образования (например, Стэнфордский университет тесно кооперирует с частным бизнесом, передавая лицензии на использование разработанной инновационной продукции, что позволяет успешно реализовать каждый год на рынке более 100 стартапов). Однако в России все еще недостаточно финансирование стартапов со стороны крупных частных корпораций, которые могут быть транснациональными (кроме отрасли информационнокоммуникационных технологий и финансовой отрасли). Ведущие российские научные центры и университеты заключают в среднем по 10 таких сделок.

Таким образом, проведенный анализ показывает, российский венчурный рынок, несмотря на свое развитие в последние го- ды, существенно отстает от международного. Первостепенной задачей должно стать формирование зрелого венчурного рынка, который означал бы равновесие предложения конкурентоспособных технологических компаний и стартапов и наличия спроса на эти инновации при выходе из соответствующих инвестиций.

Для достижения этих целей венчурный рынок России должен соответствовать следующим условиям и требованиям, характерными для большинства зрелых рын- ков западных стран:

-

1. Достаточное количество собственных внутристрановых источников венчурного финансирования (доля средств составляет в среднем от 20% до 50% от общего объема капитала венчурных фондов, остальное – иностранный капитал);

-

2. Рынок является привлекательным с

-

3. Развитая конкуренция на венчурном рынке, чему способствует следующее правило: на 10% крупнейших венчурных инвесторов приходится не более трети общей капитализации рынка;

-

4. Развитая система поддержки (в первую очередь, государственной) создания высокотехнологических компаний. Необходимо увеличить инвестирование на посевной стадии до уровня 10-20% от совокупного объема венчурного капитала;

-

5. Наличие устойчивого спроса на ре-

- зультаты деятельности инновационных компаний. Достижению этого условия может помочь доведение годового объема сделок по «выходам» минимум до 10% от совокупного объема инвестиций за предыдущие 5-10 лет.

точки зрения доходности и рисков для международных инвесторов; их активное участие в инновационных проектах, на долю которых должно приходиться в среднем 30-40% совокупного капитала российских венчурных фондов;

Таким образом, развитый венчурный рынок позволит России догнать западные страны и стать технологическим лидером в мире, поскольку Россия обладает всеми необходимыми ресурсами для создания инновационных продуктов и технологий.

Список литературы Сравнительный анализ венчурных рынков России и стран Европы

- Анохина Л.В. Рынок венчурных инвестиций в Российской Федерации: анализ текущего состояния // Экономика и бизнес: теория и практика. - 2019. - №11-1 (57). - С. 12-14.

- Манукян Л.А. Новые тренды, стратегии и структурные изменения в инновационном развитии России // Инновации и инвестиции. - 2018. - №7.

- Аналитический обзор венчурного инвестирования в России за 2020 год. - [Электронный ресурс]. - Режим доступа: http://www.rvca.ru/up-load/files/lib/RVCA-yearbook-2020-Russian-PE-and-VC-market-review-ru.pdf.

- Гинц А.Я., Крюкова А.А. Бизнес-ангелы в инновационной системе России // Карельский научный журнал. - 2017. - №2.