Сравнительный анализ волатильности обменного курса в условиях свободного плавания

Автор: Горюнов Е.Л.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15 (117), 2020 года.

Бесплатный доступ

Обменный курс рубля с 2014 г. находится в свободном плавании и Банк России сохранил свою приверженность данному режиму в нынешних кризисных условиях. Российский валютный рынок оказался в стрессовых условиях ввиду падения цен на нефть и снижения интереса мировых инвесторов к финансовым рынкам развивающихся стран. Курс рубля снизился, а его волатильность выросла. При этом сравнительный анализ показывает, что в условиях рыночного курсообразования не возникло избыточной волатильности обменного курса. Характер динамики курса рубля сходен с динамикой обменных курсов сопоставимых стран.

Короткий адрес: https://sciup.org/170176168

IDR: 170176168

Текст научной статьи Сравнительный анализ волатильности обменного курса в условиях свободного плавания

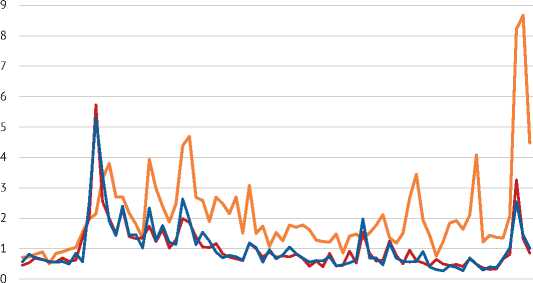

Расчеты показывают, что аномальной волатильности, не связанной с действием экзогенных факторов, на валютном рынке не было. В марте-апреле 2020 г. среднеквадратическое отклонение дневного относительно-

14. Сравнительный анализ волатильности обменного курса го приращения цены на нефть марки Brent было в 6 раз выше, чем соответствующее среднеквадратическое отклонение, рассчитанное для декабря 2019 г. – января 2020 г. В то же время курсы доллара и евро к рублю в среднем в марте-апреле стали в 3 раза более волатильными по сравнению с волатильностью, зафиксированной в декабре 2019 г. – январе 2020 г. (рис. 2). Это говорит о том, что перенос волатильности цен на нефть в обменный курс не стал более интенсивным в кризисной ситуации весны 2020 г. Повышенная волатильность обменного курса объясняется более высокой волатильностью цен на нефть и не является проявлением дестабилизации, связанной с действиями валютных спекулянтов или паники на валютном рынке. Таким образом, можно заключить, что режим плавающего курса сам по себе не создает дополнительной неопределенности или аномальной волатильности.

Соотношение волатильности обменного курса рубля и волатильности цен на нефть в нынешнем эпизоде оказалось существенно меньшим, чем в 2014–2015 гг. ( рис. 2 ). Тогда падение цены на нефть было сопоставимым с нынешним кризисом. За 11 месяцев цена нефти марки Brent снизилась более чем на 40% с 110 долл./барр. в июне 2014 г. до 65 долл./барр. в мае 2015 г. Одновременно наблюдался

ss = gss = gss = gss = gss = gss = gss

^^^^^»Brent ^^^^^ USD ^^^^M EUR

Рис. 2. Волатильность цен на нефть и обменных курсов рубля к доллару и евро в 2014–2020 г. (среднеквадратическое отклонение дневных процентных изменений показателей, %)

Источник: Банк России, FRB of St. Louis.

00 N-iN-iN-iN-iN-irj-rj-rj-rj-LZ-iLZ-iLZ-iLzi'O'O'O'O'Oi^i^i^i^ooooooooooc^a^a^a^oo ooooooooooooooooooooooooooooooooo

40’-iN^Lnoor4Lni^a^’-i'£)a^’-iN^i^a^’-i’f'£)’-iN^Lnoor4Lni^orj-40oo,-imi^ оюгчтноогчтноогч,н,ногч,н,ногчгчхногчгчтнок-1гчтноогч,н го го § го го о а>$-5/^гоГО§1> У <и го о го 5 У ™ d У а> го

—'S—■«lC2lS2

^^^^*VIX ■ - Brent (правая шкала)

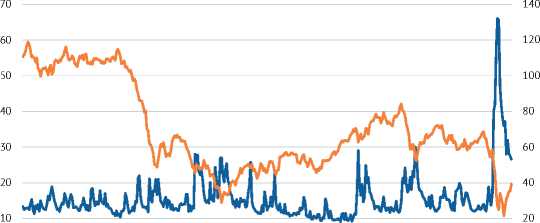

Рис. 3. Индекс VIX и цена не нефть марки Brent (долл./барр.) в 2013–2020 г.

Источник: FRB of St. Louis.

15(117) 2020

значительный отток капитала из стран с формирующимся рынком, т.е. условия на глобальных рынках капитала и сырья были отчасти сходны с текущими условиями, а значит, эти эпизоды можно сравнивать ( рис. 3 ).

Условия торговли стали ухудшаться еще летом 2014 г., однако ЦБ РФ оказывал поддержку обменному курсу рубля вплоть до ноября 2014 г. Банк России перешел к свободному плаванию в условиях сильнейшего давления на обменный курс, в результате чего в момент перехода к плаванию волатильность валютного курса резко выросла. Среднеквадратическое отклонение дневного процентного приращения курса доллара и евро в декабре 2014 г. оказалось почти в 8 раз выше в сравнении с предкризисными месяцами. На тот момент волатильность обменного курса была выше, чем волатильность цены на нефть. Отметим, что определенную роль в росте волатильности валютного курса сыграл рост международной напряженности, связанный с присоединением Крыма к России в 2014 г. и введением взаимных санкций.

Сравнение с другими странами, экспортирующими нефть, показывает, что волатильность российского рубля в 2014– 2015 гг. была заметно выше ( рис. 4а ). За период с августа 2014 г. по август 2015 г. норвежская крона и мексиканский песо подешевели относительно доллара на 30 и 18 % соответственно, а российский рубль потерял за тот же период почти 60%, и волатильность его была заметно выше. Отметим, что денежные власти Казахстана и Азербайджана, которые сдерживали ослабление своих валют по мере падения цен на нефть в 2014– 2015 г., в конечном итоге также были вынуждены допустить снижение валютного курса, и к лету 2016 г. общая потеря стоимости азербайджанского маната и казахского тенге по отношению к доллару оказалась практически идентичной накопленному ослаблению рубля. Это свидетельствует в пользу низкой эффективности режима фиксированного курса, который не позволяет избежать значительных колебаний курса национальной валюты. Сравнительная картина динамики обменных курсов

15(117) 2020

^^^^^^^^в Мексиканский песо ^^^^^^^^вАзербайджанский манат ^^^^^^^^^^^и Алжирский динар

^^^^^^^^в Российский рубль

Рис. 4а. Изменение обменного курса валют стран, экспортирующих нефть, к доллару в августе 2014 г. – июле 2016 г. (индекс, 100 = единиц национальной валюты за доллар на 1 августа 2014 г.)

.' —1 Казахский тенге

— Мексиканский песо

^^^^™ Российский рубль

Норвежская крона =Индонезийская рупия

^^^^^™Азербайджанский манат =Алжирский динар

Рис. 4б. Изменение обменного курса валют стран, экспортирующих нефть, к доллару в январе-мае 2020 г. (индекс, 100 = единиц национальной валюты за доллар на 1 января 2020 г.)

национальных валют стран, экспортирующих нефть, в 2020 г. отличается от картины, наблюдавшейся в 2014–2015 г. ( рис. 4б ) Весной 2020 г. российский рубль демонстрировал динамику, аналогичную динамике норвежской кроны и мексиканского песо, т.е. его колебания нельзя назвать аномально большими. Сходную динамику демонстрировал казахский тенге, гибкость курсообразования которого значительно выросла с 2014 г.

Таким образом, ослабление российского рубля является закономерным следствием внешних шоков, при этом ни наблюдавшаяся волатильность, ни итоговое обесценение российской валюты не выглядят аномально высокими по сравнению с другими странами. Это дает основания утверждать, что сохранение относительной стабильности на валютном рынке в условиях сильного давления на рубль вполне возможно в условиях плавающего курса рубля, инфляционного таргетирования и действующего бюджетного правила. Ж