Srbija u vrtlogu svetske ekonomske krize

Free access

Eskalacija kreditne krize, bankroti, široke državne intervencije u do skoro najliberalnijim zemljama sveta i panične reakcije na svetskim berzama, upisaće septembar 2008. godine crvenim slovima u istoriju moderne ekonomije. Potresi inicirani krizom u epicentru svetskog finansijskog sistema prodrmali su i ostatak globalističkog sveta, ne ostavljajući ravnodušnim ni marginalne ekonomije na svetskoj mapi kao što je naša... Rad analizira tekuću finansijsku krizu globalnih razmera i njene efekte na našu ekonomiju.

Short address: https://sciup.org/170204288

IDR: 170204288 | UDC: 338.1(497.11); 339.124.2(100)

Text of the scientific article Srbija u vrtlogu svetske ekonomske krize

Dr Mihailo Dedovic, profesor

Visoka ekonomska škola strukovnih studija Pec u Leposavicu

Rezime: Eskalacija kreditne krize, bankroti, široke državne intervencije u do skoro najliberalnijim zemljama sveta i panicne reakcije na svetskim berzama, upisace septembar 2008. godine crvenim slovima u istoriju moderne ekonomije. Potresi inicirani krizom u epicentru svetskog finansijskog sistema prodrmali su i ostatak globalistickog sveta, ne ostavljajuci ravnodusnim ni marginalne ekonomije na svetskoj mapi kao sto je nasa... Rad analizira tekucu finansijsku krizu globalnih razmera i njene efekte na našu ekonomiju.

UVOD

Današnji svet je takav kakav jeste, na ponoru velike ekonomske krize, procesom globalizacije povezan milionima meduzavisnosti, podeljen oštro suprostavljenim vitalnim interesima pojedinaca, naroda i drzava. Svet u kojem se priprema odbrana svog “nacina života” odnosno svog novca i odbrana svog prava na život.

U istoriji covecanstva najtezi sukobi oduvek su bili izmedu bogatih koji gube svoje bogatstvo i siromašnih koji su u opasnosti da izgube sve, od dostojanstva do samog zivota. Beznacajni su brojni pokusaji da se predupredi nadolazeca kriza i njene pratece posledice. Iskušenja i izazovi su toliki da glasovi pojedinaca (makar oni bili i nobelovci) ne ostavljaju znacajnijeg traga na kretanje tekuce istorije.

Sa istim ucinkom deluju i vlade brojnih zemalja, narocito onih sa malim brojem stanovnika i slabim ekonomskim uticajem. U odnosu na svetsku ekonomsku krizu mnogo nas je potpuno beznacajnih, a kriza je takva da ce iz osnova promeniti zivote svih.

1. Sunovrat repo stoka i devizna štednja

Hteli mi to, ili ne - svetska finansijska kriza i njeni efekti na našu ekonomiju su za nas sada pitanja važnija od svih drugih pitanja. Efekti svetske finansijske krize na Srbiju posebno se reflektuju u slabljenju onog kojeg obicno nazivamo repo stokom. Rec je o ukupnoj vrednosti papira Narodne Banke Srbije sa rokom dospeca od cetrnaest dana koje ona, sa visokom kamatnom stopom, prodaje bankama kako bi privukla dinare i time uticala na smirivanje inflacije. Donedavno, visoka kamatna stopa (referentna kamatna stopa) od 15,75 odsto bila je dovoljno jak profitni mamac za banke da se u inostranstvu zadužuju po znatno nižim kamatnim stopama, da ta sredstva ovde prodaju za dinare kako bi sa njima ucestvovale i debelo zaradivale na repo aukcijama.

Po pravilu, na svakoj novoj aukciji kupovano je tih hartija u mnogo vecoj vrednosti od vrednosti onih koje su dospele za naplatu; ponuda deviza na deviznom tržištu je rasla, dinar je jacao. Repo stok je pred kraj septembra dostigao vrednost od 248 milijuardi dinara (preko 3,2 milijarde evra po tadašnjem kursu). Medutim, jedna od fundamentalnih posledica svetske ekonomske krize je okretanje smera tokova kapitala: umesto od centra ka periferiji, on je sada krenuo od periferije ka centru. 1

Umesto sa prilivom, Srbija je suocena sa odlivom kapitala. Repo stok je do 10. oktobra nekako i fluktuirao, a posle toga se sunovratio: za dve nedelje sa njega se odlilo 73 milijarde dinara (oko 900 miliona evra), nešto manje od polovine se našlo na racunu obaveznih rezervi kod NBS, koja je opravdano ukinula deviznu obaveznu rezervu na zaduživanje banaka u inostranstvu. Ostatak... tražnja za devizama je porasla, dinar je poceo da slabi i nastavio je da slabi, uprkos obilnim intervencijama NBS na deviznom tržištu. Kada je monetarni odbor NBS povecao referentnu kamatnu stopu za dva procentna poena (kamatni sok!), bilo je izvesno da ce to uticati na kamate u zemlji i neizvesno hoce li time ponovo biti uspostavljena tedencija rasta repo stoka i time zaustavljeno slabljenje dinara. Dinar je tokom prva dva dana malo jacao, a zatim nastavio da opada – do rekordnih vrednosti evra u dinarima – a prva aukcija nakon povecanja referentne kamatne stope donela je (prema podacima sa sajta NBS) do pada repo stoka za cetiri milijarde dinara.

Pored ovoga, pojavio se i drugi problem – devizna štednja. U prvom trenutku, iz psiholoskih razloga, doslo je do povlacenja delova štednje, onda je – kada se videlo da se ona prema zahtevima isplacuje bez zastoja - ta tedencija pocela da se smiruje. Kako su, medutim, nasi mediji puno ocena i zvanih i nezvanih, i kompetentnih i neznalica – našli su se na njima i saveti “eksperata“ da stednju treba povuci sto pre, “jer nas tome uce iskustva iz devedesetih“. Steta je izazvana iako situacija sa današnjom štednjom nema nikakve veze sa fenomenima ranijih kriza stednje - deviznom nelikvidnoscu na pocetku osamdesetih, kompletnim gubitkom kapitala kroz kursne razlike tokom osamdesetih, ili sa lopovlukom piramidalnih banaka u prvoj polovini devedesetih.

Kriza je samo psihološka, ali nije realna. Realne opasnosti leže u procesu prelivanja efekata na realni sektor. Prelivanje svetske krize u realni sektor u Srbiji tek se sprema, a buduci scenario niko ne može i ne želi da predvidi. 2 Ne prilagode li se budžet i potrosnja u celini okolnosti da ce nam privredni rast biti prepolovljen (ili jos manji), nevolje ce nastati ne samo zbog ubrzanja inflacije i deviznog kursa, nego i zbog finansijskog sloma koji se, svakako, nece dogoditi u narednoj godini, ali bi mogao da usledi u 2010. sa teškim posledicama po razvoj, zaposlenost i standard u godinama koje slede. Regresima u javnom sektoru na osnovu upravo usvojenog proširenog dejstva Opsteg kolektivnog ugovora, taj proces kao da upravo pocinje.

2. Mere NBS i likvidnost bankarskog sektora2.1 Opasni “hrcak sindrom”

Sve dok kriza sa medunarodnih finansijskih trzista nije stigla na kucni prag, ovde smo se bas lepo osecali i komotno ponasali. Drzava je planirala potrosnju kao da se nista ne desava, gradani se ljutili na banke sto im povecavaju kreditne rate zbog nekog “tamo daleko” EURIBORA i slicnih “trica i kucina”. A onda, zajedno sa vestima o vrtoglavim padovima berzanskih indeksa i pucanju finansijskih giganata u Americi i šire, njihovim ogromnim gubicima, pa ulivanju hiljada milijardi dolara državnih para u spas finansijskih institucija, javnost u Srbiji se probudila i pocela da panici. Uz najcrnje prognoze gradanima je prakticno poruceno - trk u banke po stednju, strpajte devize u

Kranjc Ana, Bojic Olivera, Rupa od dve milijarde evra, Ekonomist br. 445., decembar 2008. s. 42.

slamarice a dinare na gomilu pa brzo u menjacnicu da ih pretopite u evro. Skoro preko noci, za prosecnog Srbina domaci bankarski sistem je postao sumnjiv. Pitaju se: kako to da se drugi ljujaju, neki i pali, a mi stabilni?

I dalje velika doza nepoverenja u državu samo se prenela na finansijski sektor. Niko, izuzev NBS, da kaže da ovde ni jedna banka nema vece gubitke, a kamoli negativan kapital i da se upravo sada pokazalo koliko je bio dobar reformski potez kada je, nakon likvidacije cetiri velike banke 2002. godine, bankarski sektor u Srbiji postavljen na zdrave noge. Uz to, velike devizne rezerve, restriktivna monetarna politika i supervizija banaka kljucni su razlozi sto se Srbija u vrtlogu krize nije nasla medu potecijalnim žrtvama.

Situacija nije laka, ali nema razloga za preteranu brigu. 3 Banke kod NBS drže 38 odsto bilansne sume i to su potpuno likvidna sredstva, a ona su veca od ukupnih depozita stanovnistva koji cine 28 odsto bilansne sume bankarskog sektora. I pokazatelj likvidnosti je dvostruko veci od propisanog, a adekvatnost kapitala od 28,1 odsto je 2,3 puta veca od minimalnog propisano u Srbiji i 3,5 puta veca od minimalno utvrdenog u EU. Sopstveni kapital banaka cini preko 24 odsto bilansne sume, a zahvaljujuci merama NBS koje se odnose na procenu rizika, banke su rezervisale sredstva za pokrice potencijalnih gubitaka ako im rizicni krediti ne budu vraceni. Uz sve to, banke su visoko kapitalizovane i sposobne da i sopstvenim sredstvima amortizuju moguce dodatne gubitke. Tako kazu cifre i bilansi, sto znaci da je stanje dobro ako sami sebi ne pucamo u koleno, podsticanjem nepoverenja i izazivanjem stampeda na banke, koji je vec uzeo pozamašan danak.

Na startu, kada je kurs, kao najbolji barometar onoga što se u zemlji dogada, poceo da pokazuje nervozu na deviznom trzisti, NBS je intervenisala prodajom deviza i sprecila drasticnije sokove. Ovih dana, medutim, NBS potvrduje da ne misli da brani kurs na nekom planiranom nivou i da zato arci devizne rezerve, tim pre što se ne zna šta mogu doneti naredne nedelje ili meseci.

Sredinom oktobra NBS je svojim merama znacajno podrzala likvidnost bankarskog sektora. Još važnije je da time nije narusila sigurnost stednih uloga gradana, jer je zadrzala obavezu izdvajanja 40 odsto obavezne rezerve na prikupljenu deviznu štednju. Osnovni cilj ovih mera je da se privremeno popravi likvidnost i održi poverenje u operativnost bankarskog sektora. Sa povecanjem dinarskog udela u polaganju devizne rezerve sa 10 na 20 odsto trenutno i jednokratno popravljena je devizna likvidnost sektora za oko 350 miliona evra. Pozitivan sekundarni efekat može da bude smanjeni pritisak na devizno tržište, dok je efekat na smanjenje dinarske likvidnosti bio privremen i to je rešeno preusmeravanjem dinarskih sredstava sa repo transakcija.

Uz to, bankama je ukinuta obavezna rezerva za povlacenje novih sredstava iz inostranstva u vidu kredita, subordiniranog kapitala i lizinga. Prakticno, banke su stimulisane da obezbede dodatne izvore eksterne likvidnosti, jer vise nece izdvajati obaveznu rezervu. Na krajnji efekat ove mere svakako ce uticati mogucnosti zaduzivanja u uslovima globalne nelikvidnosti u svetu. U svakom slucaju, mera ide u korist gradana, jer smanjuje prenos povecanih troskova zaduzivanja u inostranstvu na krajnje korisnike kredita. Naime, premija rizika vezana za ulaganja u Srbiju je povecana, zbog cega se povecava i kamatna stopa pri zaduzivanju u inostranstvu, pa ostaje da se vidi koliki ce deo narusenog rejtinga zemalja regiona, ukljucujuci i Srbiju, uspeti da kompenzuje pomenuta mera. Kako god bilo, jasno je da što više ima dodatnih izvora likvidnih sredstava iz inostranstva, srazmerno je manji pritisak na domace devizno trziste, manje je depresijacijskih pritisaka i manje pogonskog goriva za inflaciju.

I najzad, NBS je u paketu smanjila zatezne kamate na iznos razlike izmedu obracunatog iznosa i ostvarenog prosecnog dnevnog stanja izdvojene dinarske, odnosno devizne obavezne rezerve banke, i to, sa 31,75 odsto na 23,63 odsto za dinare, i sa 31,75 odsto na tromesecni EURIBOR plus 10 odsto za devize.

Ovim merama NBS pridruzila se i drzava, odlucivsi da poveca osiguranje depozita na iznos od 50.000 evra, cime je pokriveno cak 99,7 odsto od ukupno 4,2 miliona stednih partija. To je nalagala potreba za uskladivanjem sa zakonodavstvom zemalja u okruzenju i zemalja EU. 4 Drzava ce se, doduse privremeno, odreci i poreza od 20 odsto na prihode po osnovu kamata na deviznu štednju. Još samo da se probude i poslanici, da ovi zakoni ne zaglave u skupštinskom reklamiranju povreda poslovnika.

To je paket kratkorocnih mera koje treba da podstaktnu berzu i štednju. 5 Da li je ovim sve rešeno? Naravno da nije. Efekte krize su najpre shvatili gradani, pa vec od drugog kvartala ove godine njihov obim zaduživanja, sem kod hipotekarnih kredita, opada. I zaduzivanje banaka u inostranstvu je znacajno usporeno, nema ni agresivnog reklamiranja kredita tipa “udes, izades i gotovo”, a kod novih pozajmica valja racunati sa visim kamatama. Krediti u Srbiji bice jos skuplji. 6 Nigde vise nema ni obilja, ni jeftinog novca.

Bolji je skup novac nego da ga nema i banke upravo sada treba da se dokazu na trzistu, izmedu ostalog i time sto ce odobravati kredite. Mozemo se suociti sa drugom krajnoscu, da ce se banke ponasati kao hrcci i tesko odlucivati da iz onog sto naplate i prikupe odobravaju nove kredite.

A tu stizemo do onoga od cega se zivi, do privrede. Postavlja se pitanje iz kojih izvora ce ona dobiti dovoljno podrske, odnosno u kojoj meri ce biti ugrozen privredni rast ako danas privreda dobija kredite samo sa dvocifrenim kamatnim stopama, a i njih nema dovoljno? Preduzeca sigurno ne mogu racunati na dosadasnji priliv prekogranicnih kredita, niti na dosadasnje uslove, a to za njih znaci manji obrt kapitala. U modu ce doduse uci ono za sta su banke do juce bile nezaintresovane, krediti od EBRD-a, EIB, EAR, Vlade Italije i slicno koji ce pojeftiniti, pa ce konacno ponovo poceti da se koriste i ta sredstva. Dobrodoslo, ali nedovoljno.

Banke u Srbiji bice primorane da svoje izvore nadu na domacem trzistu a da bi privukle nove depozite moraju da povecaju pasivne kamatne stope, posledicno, morace da povecaju i aktivne kamate i postoji bojazan da bi se u narednom periodu mogla više pogorsati pozicija realnog nego bankarskog sektora. 7 Ocigledno je da dolazi vreme u kome ce domaci depoziti imati presudni znacaj u finansiranju i privrede i gradana. Banke to shvataju i vec nude vece kamate na stednju, sto ce naravno sutra morati da zaracunaju kroz skuplje kredite buducim duznicima. Vise depozita i stednje moze doci samo ako se poveca poverenje u stabilnost bankarskog sistema, što je posao za NBS kao supervizora i kreatora monetarne politike, za same banke kroz

7 Zecar Vladimir, Privredi ce biti jos gore, Bankar br. 23. 2008. s. 12.

njihov odnos prema klijentima, ali i za državu kroz njenu reakciju na teška vremena u vidu smanjenja potrošnje. 8

-

3. Uticaj krize na kreditiranje malih i srednjih preduzeca

-

3.1 Nedostatak “cross border” kredita

-

Globalna finansijska kriza ne siri se po biznis sektorima vec teritorijalno, po regionima. 9 Kao što globalna kriza nije zaobišla Srbiju, vec je stvorila probleme velikim firmama koje uveliko najavljuju otpustanje radnika, tako nece ostati po strani ni mala ni srednja preduzeca. Sta ce im se desiti?

Neminovno ce poskupeti krediti sto je uslovljeno skupljim izvorima finansiranja na koje banke mogu da racunaju u inostranstvu. Udeo prekogranicnih kredita ce se znacajno smanjiti. Mogucnost zaduzivanja privrede ce se znacajno suziti. Kredita ce biti manje, bice skuplji i odobravace se na kraci vremenski period. Dosadašnje mere koje su donete dovoljne su za stabilnost finansijskog sistema, ali nedovoljne za privredu.

Istina je da su velika preduzeca u nepovoljnijoj situaciji u odnosu na manja, jer su izloženija tržišnim uticajima. Ali, kako kaže naš narod, svakome je svoja muka najveca.

Za mnoga druga preduzeca namece se problem kreditiranja, koji zabrinjava i bankare, jer zbog stanja na medunarodnom trzistu lako mogu ostati bez dugorocnih izvora finansiranja iz inostranstva. Ne samo da ce poskupeti “cross border” krediti, nego ce se privremeno obustaviti ovaj vid ponude od strane nekih bankara. Zbog nedostatka tih kredita preti opasnost da ce se velike kompanije sad okrenuti kreditima domacih banaka i tako istisnuti mala i sradnja preduzeca koja su do sad najvise pozajmljivala od njih.

Sasvim je moguce da se velike kompanije sve vise pocnu okretati domacim bankama s obzirom na to da pojedine centralne banke u regionu traže od svojih banaka da se više koncentrišu na svoje domace trziste (Grcke, Italije itd.) nego na trzista u jugoistocnoj Evropi, medu kojima je i trziste Srbije. Imajuci u vidu da su “cross border” krediti uglavnom odobravani direktno iz centrala ili iz kompanija specijalne namene za tu svrhu, a kako je bilo kakvo ozbiljnije poslovanje nemoguce bez pomoci kredita, normalno je da ce se domaci privrednici sada vise okretati domacim izvorima finansiranja.

Banke u Srbiji su više nego likvidne, imaju adekvatnost kapitala sigurno najvecu u regionu tako da imaju dovoljno potencijala da kreditiraju sve one privredne subjekte kojima je novac potreban, bez obzira na njihovu velicinu.

Procena rizika ima ogroman znacaj u bankarstvu, tako da je moguce da neke banke zakljuce kako svetska ekonomska kriza moze imati posledice i po mala i srednja preduzeca u Srbiji, sto bi znacilo da poostre ulove odobravanja i povecaju cenu kredita u skladu sa povecanim rizikom. Banke ce, kao i ranije, u skladu sa svojim poslovnim politikama, birati klijente rukovodeci se definisanim kriterijumima za plasman sredstava, koji se, svakako, kontinuirano preispituju zbog stalnih globalnih i lokalnih promena. 10

Neke banke su do sada svoje plasmane dominantno usmeravale prema velikim klijentima a neke prema sektoru malih i srednjih preduzeca. Kako ce biti u buducnosti tesko je reci ali je sigurno da ce banke, u novonastalim okolnostima, i jos opreznije ulaziti u nove kreditne aranžmane kako prema korporativnom klijentima, bez obzira na to da li su mali ili veliki, tako i prema stanovnistvu. Ono sto ce se svakako osetiti kao posledica na nasem kreditnom trzistu, a prvi signali vec postoje, to je manji obim sredstava koji ce klijenti moci da dobijaju po nepovoljnim uslovima u odnosu na dosadašnje.

4. “Crni septembar” na Beogradskoj berzi – strategija “pecanja na dnu”

Sagledavajuci situaciju poslednjih mesec-dva, sigurno je vecina ulagaca u jednom trenutku pomislila da ce cuveni Wall Street prestati da postoji. Slom je bio više nego spektakularan, a nekoliko hiljada milijardi dolara je nestalo sa svetskih berzi za samo nekoliko dana. Fannie Mae i Freddie Mac su se izvukli kroz iglene usi, ali Lehman Brothers nije bio te srece. Najstarija investiciona banka na Wall Street-u je poklekla pod teretom gubitaka, prepuštena samoj sebi. Nakon loših vesti koje su usledile od strane americkih favorita kao sto su Merill Lynch, AIG ili Goldman Sachs, panika je pocela da se siri svetlosnom brzinom.

Kreditni slom koji je poceo na razvijenim hipotekarnim trzistima u Americi, uticao je i na zbivanja na tržištima evropskih država, ukljucujuci i region.11 Nakon Amerike, talas nepoverenja je zahvatio i EU berze, obarajuci indekse brze nego sto je iko mogao da zamisli. Kao alternativa ovoj finansijskoj katastrofi, nastao je “Bail-out Plan” koji bi trebalo (za pocetak) da isprazni americke federalne rezerve za “tricavih” 700 milijardi dolara. Kongres je iz drugog puta izglasao plan spasavanja finansijskog sektora (ujedinivši demokrate i republikance) pokrenuvši inicijativu i medu evropskim vladama.

Drugi deo berzanske sage koji je usledio, tice se poverenja samih ulagaca. Na trenutak smo videli zeleno svetlo i nagovestaj berzanskog optimizma kada je Dow Jones skocio nekoliko procenata. Euforija je trajala samo dva dana, dok (bearish sentiment) nije ponovo zavladao pracen sumnjom da 700 milijardi dolara ipak nece biti dovoljno da ubedi i najvece optimiste. Bilans ove krize je po mišljenjima mnogih prešao granice verovatnog: Island je bankrotirao zajedno sa idejom o drugoj Švajcarskoj; bankarski sektor je u najozbiljnijoj krizi u poslednjih nekoliko decenija, i stotine hiljada ljudi bez domova kao posledica hipotekarne groznice.

Izgubili su i mali i veliki, i optimisti i pesimisti. Jedina je razlika u tome sto ce veliki na kraju ipak dobiti finansijsku injekciju i nastaviti da postoje, za razliku od malih koji su opet izvukli deblji kraj. Kada je rec o Beogradskoj berzi, definitivno se moze reci da je mesec septembar jedan od najzanimljivijih.

Ako predhodne mesece ove godine investitori nece pamtiti ni po cemu dobrom, onda ce septembar biti oznacen kao kruna stradanja u ovoj lošoj berzanskoj godini. Najlikvidnije hartije domaceg trzista izgubile su u proseku vise od cetvrtine vrednosti dok su se obimi prometa spustili na najniže grane i u realizacijama skromnoj 2007. godini. Ukupan obim prometa iznosio je tek 3,7 milijardi dinara ili u proseku nepunih 169 miliona dinara dnevno. Ovo samo dodatno potvrduje totalnu neelasticnost traznje koja se uprkos rekordnom mesecnom padu cena nije pojavila u vecem obimu. Naprotiv, katkad je uopste nije ni bilo. 12

|

Akcija |

Poslednja cena 30. sept |

Mesedna promena (U %) |

NajviSa mesedna cena |

Najniza mesedna cena |

Obim prometa |

|

AIK banka a.d. Novi Sad |

4,382 ▼ |

27,23 |

6,051 |

4,105 |

746,199,727 |

|

OTP banka Srbija a.d. Novi Sad |

192,000 ▼ |

20,00 |

240,000 |

192,000 |

430,464,000 |

|

Imlek ad Beograd |

1.300 ▼ |

23,12 |

1,749 |

1,200 |

157,022,970 |

|

Energoprojekt holding a.d. Beograd |

997 ▼ |

37,65 |

1,620 |

980 |

132,977,456 |

|

Metals banka a.d. Novi Sad |

20,005 ▼ |

31,27 |

29,994 |

20,000 |

89,956,108 |

|

AIK banka a.d. NiS |

2,200 ▼ |

35,28 |

3,339 |

2.200 |

84.936,750 |

|

Agrobanka a.d. Beograd |

10,000 ▼ |

26,58 |

14,000 |

10,000 |

74,004,787 |

|

Soja protein a.d. Bedej |

1.500 ▼ |

37,26 |

2,400 |

1,490 |

71,574,655 |

|

Planum GP a.d. Beograd |

3,200 ▼ |

8,57 |

4,000 |

3,200 |

66.667,800 |

|

Univerzal banka a.d. Beograd |

15,825 ▼ |

16.71 |

21,997 |

15,000 |

64.717,800 |

|

Graditelj a.d. Indija |

5,500 ▼ |

20,29 |

6,900 |

4,584 |

41,677,800 |

|

Toma Markovid a.d. Kikinda |

2,745 ▼ |

16,82 |

3,300 |

2,745 |

33,101,415 |

Tabela 1: Promet najlikvidnijih akcija u septembru 2008. god

Izvor: Beogradska berza

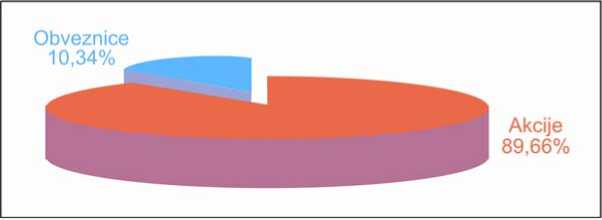

Slika 1: Struktura prometa na Beogradskoj berzi septembar 2008.

Izvor: Beogradska berza

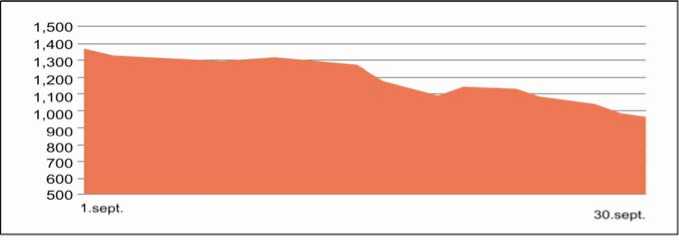

Slika 2: Kretanje indexa Belex 15

Izvor: Beogradska berza

Nakon niza depresivnih nedelja kada je indeks koji odražava kretanje vrednosti najlikvidnijih akcija na Beogradskoj berzi, Belex15, skliznuo na svoj istorijski minimum od 725,63 poena, indeks se blago oporavio rastom od 15 odsto u naredna dva dana nakon dostignutog minimuma. Svi koji su zažalili što prve nedelje oktobra nisu kupovali akcije mogu da odahnu, jer se cini da ni uglavnom imuna Beogradska berza nije poverovala u EU plan spasavanja finansijskog sektora donesen u Parizu. To je potvrdilo i trgovanje krajem druge nedelje oktobra kada je novi preokret od -7,85 odsto zabrinuo i one sa najviše strpljenja.

Pored istorijskog minimuma indeksa najlikvidnijih hartija, sredina oktobra ce biti upamcena jos po jednoj stvari. Celnici Beogradske berze su doneli, po hitnom postupku, odluku o promeni zone fluktuacije, pa su tako prethodne zone fluktuacije od +/- 10 odsto i +/- 20 odsto pomerene na + 10 odsto/-8 odsto i + 20 odsto/-12 odsto. U praksi bi to trebalo da ogranici pesimizam i podstakne zaboravljeni optimizam medu berzanskim ucesnicima. Pesimisti bi rekli da je ova odluka donesena sa izvesnim zakasnjenjem, jer je indeks tri trgovacke nedelje uspeo da sklizne cak 40 odsto, topeci portfelje i najvecih optimista. Ipak, bitno je da neki mehanizam delovanja ipak postoji, a koliko bi on eventualno bio koristan u borbi protiv stihijskih rasprodaja (u kojima su svi ucestvovali) svi se nadaju da nece morati da proveravaju.

Izgleda da se u finalu ovog “šampionata” pojavila i država koja je “intezivno vodila razgovore sa predstavnicima realnog sektora”. Ishod nam, iskreno govoreci, nije bas poznat, jer nisu prisustvovali ni predstavnici brokerskih kuca, ni Berze, ni Komisije za hartije od vrednosti. Listajuci novine, uspeli smo da nademo samo sturu informaciju o molbi predstavnika investicionih fondova da država interveniše sa 10 miliona evra i na taj nacin spasi fondove od krize likvidnosti i poverenja njihovih ulagaca. Ironija je valjda u tome sto naspram stotine milijardi dolara, koliko je izgleda potrebno americkom finansijskom sektoru da izade iz krize, nasem treba samo 10 miliona evra.

Sto se tice malih investitora, oni mogu da odahnu, jer stize vladin paket finansijskih mera za oživljavanje srpskog tržišta kapitala. Za pocetak se ukida porez na prenos apsolutnih prava (ili 0,35 odsto od vrednosti transakcije prodaje akcija) a odmah zatim i dugoocekivano ukidanje poreza na kapitalnu dobit. Iako se o ukidanju ovog poreza govorilo još pri kraju prošle godine, izgleda da on stiže u pravom trenutku: kada su skoro svi na gubitku. Ako je ove godine neko i zaradio trgovanjem na Beogradskoj berzi, konacno ce biti izjednacen sa svim onim stranim investitorima koji su po ugovoru o izbegavanju dvostrukog oporezivanja bili oslobodeni placanja istog u Srbiji. Izgleda da se i drzava sracunala: 20 odsto od nule je ipak nula. Ni pozitivna ni negativna. A kapitalan dobitak se, naravno, ne refundira. 13

Koja je onda moguca strategija igraca na Beogradskoj berzi u ovakvoj situaciji? Cinjenica je da ce se problem nedostatka dodatnih likvidnih sredstava koje bi pokrenulo trgovanje sa mrtve tacke nastaviti i pocetkom 2009. Iako se svi investitori slažu da je trenutni nivo cena mnogih kompanija daleko ispod realne vrednosti, trenutno nema dodatnih sredstava koja bi bila uložena u ove akcije. Ukoliko se “status quo” nastavi i investitori ne budu spremni da cine konkretne akcije u pogledu restruktuiranja portfolija, postoji verovatnoca da konkretnih prinosa na portfolio na rok od nekoliko meseci nece biti. U narednom periodu tesko da cemo biti svedoci visokih prinosa kao sto je to bio slucaj u prethodne dve godine.

U uslovima stalnog i iscrpljujuceg pada vrednosti akcija na Beogradskoj berzi prezivece oni koji su pre ulaska na to trziste postavili ispravnu investicionu strategiju. 14 Jedan od mogucih nacina da se dode do zadovoljavajuce vrednosti portfolija i ublazi postojeca situacija, jeste povecanje obrta sredstava kroz aktivnije trgovanje na kraci rok i izbor akcija koje beleze nagli pad vrednosti, a oštri padovi nisu posledica lošeg poslovanja kompanije. Dakle strategija “pecanja na dnu”.

Optimistima i pesimistima je ostalo da veruju da ce srpski “bail out plan” uskoro pokazati rezultate. U meduvremenu, prosecan mali ulagac ostace zabrinut, brokeri neinformisani, berza ce pocrveneti, a Komisija ce cekati drzavu da joj dodeli veca ovlascenja. I ovako ukrug... Pesimisti su se sigurno do sada vec snasli, a optimisti - neka i dalje cekaju Godoa.

14 Jorgic Branislav, Kako odoleti cudima Beogradske berze, Zakoni i propisi, pravno— ekonomski magazin, novembar, 2008. s. 14.

ZAKLJUCAK

“Milija mi je milijarda javnog duga nego nezaposleni Austrijanac”, reci su legendarnog austrijskog kancelara, socijaldemokrate Bruna Krajskog. Bilo je to u vreme socijalne države, društvene brige, ili države blagostanja, kako su je u to vreme nazivali. Kakva su to vremena bila, reci ce neko. To je bilo samo delimicno tacno, jer treba reci s divljenjem — kakvi su to ljudi i državnici bili!

Kada je danasnji svet u pitanju situacija je potpuno drugacija. Savremeni svetski politicari, sluzeci svom gramzivom kapitalu, basnoslovno placenim menadzerima, strucnjacima i berzama, svojim državama napravili su na trilione javnog duga, ostavljajuci istovremeno desetine miliona ljudi bez posla. Na stotine hiljada Amerikanaca živi na parkiralištima u svojim automobilima, jer su ih propale banke izbacile iz stanova i kuca zbog neplacanja kredita. Srbija po tom pitanju predstavlja deo sveta. U taj svet je integrisana i tom svetu i dalje i pored svega teži. I naša zemlja ima na milijarde javnog duga, u njoj je milion ljudi bez posla. A dugovi, kao i broj ljudi bez posla, i dalje radikalno rastu.

U svetu su zabrinuti i grcevito tragaju za resenjima. Drzave na Zapadu niko nije “prizvao”, same su se “prizvale” kada je došlo do ekonomske i finansijske katastrofe i kraha neoliberalnog kapitalizma. Ponovo su na dnevnom redu ideje socijalne države i “drzavnog kapitalizma”, koji pociva na saznanju da trziste i njegova “nevidljiva ruka” nisu nikakve apsolutne vrednosti. Odista likujemo nad svetskim krahom neoliberalnog kapitalizma. Taj krah smo pre svega analiticki proricali, a onda i prizeljkivali. Razlikujemo se samo utoliko sto reci svetski krah ne stavljamo pod navodnike, zato što je u pitanju zaista krah neoliberalizma ili neokonzervativizma. U njegov oporavak i rehabilitaciju veruju još samo u Srbiji, jer u našu zemlju vest o krahu korporativnog neoliberalnog koncepta još nije doprla.

Srbija je jedna od retkih država u svetu koja ne traga za resenjima, vec ih iskljucivo vidi u daljoj liberalizaciji i samoliberalizaciji. Spas vidi u receptima i preporukama Medunarodnog monetarnog fonda, iako tamo gde je on prosao i došao ni trava više ne raste. Od Argentine do Koreje. Zato svi pametni beze od MMF-a, kao davo od krsta, a upravo u ovoj organizaciji mi krajnje provincijalno i neznalacki trazimo resenje i spas. Nijedna kriza nije rešena sredstvima koje je MMF nametao, vec upotrebom arsenala mera potpuno suprotnog predznaka…

References Srbija u vrtlogu svetske ekonomske krize

- Bojić Olivera, Oprezno i skuplje, Preduzeće br. 66. 2008.

- Cvetković Mirko, Usporavanje privrednog rasta u 2009., emg, 10. novembar 2008.

- Gujaničić Nenad, Crni septembar, Trend, br. 10., 2008.

- Janković Sandra, Jankov Vladan, Vreme za kupovinu, Bankar, oktobar, 2008.

- Jelašić Radovan, Nema razloga za brigu, Biznis br. 34., 2008.

- Jorgić Branislav, Kako odoleti ćudima Beogradske berze, Zakoni i propisi, pravno-ekonomski magazin, novembar, 2008.

- Kranjc Ana, Bojić Olivera, Rupa od dve milijarde evra, Ekonomist br. 445., decembar, 2008.

- Lalić Dušan, Jačanje poverenja, ZIP br. 106. 2008.

- Lončar Tatjana, Rankov Vladan, Optimisti i pesimisti, Bankar, novembar, 2008.

- Marković Igor, Mere NBS značajno popravile likvidnost bankarskog sektora, Bankar br. 23., 2008.

- Milosavljević Danijela, Poskupljuju krediti u Srbiji, B&F. br. 48. 2008.

- Ristić Ivana, Sve firme u istom loncu, Ekonomist br. 445., 2008.

- Stamenković Stojan, Proces, Ekonomist br. 442., 2008.

- Zečar Vladimir, Privredi će biti još gore, Bankar, br., 23. 2008.