ССП и КПЭ как инструменты повышения эффективности управления компаниями с государственным участием: особенности и перспективы внедрения

Автор: Рудов С.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В современной российской экономике большое значение играет вопрос повышения эффективности управления компаниями с государственным участием. Актуальными инструментами повышения эффективности и результативности управления компаниями с государственным участием являются система сбалансированных показателей и ключевые показатели эффективности. В статье рассмотрена методология внедрения ССП и КПЭ в компаниях с государственным участием. Также в статье рассматриваются основные виды проблем, возникающих в процессе внедрении данных систем, и способы их решения.

Менеджмент, компании с государственным участием, эффективность, результативность, ссп, кпэ

Короткий адрес: https://sciup.org/140118649

IDR: 140118649

Текст научной статьи ССП и КПЭ как инструменты повышения эффективности управления компаниями с государственным участием: особенности и перспективы внедрения

In current Russian economy, the issue of increasing management efficiency of state-owned companies became very significant. The actual tools of improvement management efficiency and effectiveness of state-owned companies are Balanced Scorecard and Key Performance Indicators. The article describes the methodology of BSC and KPIs implementation in state-owned companies. In addition, the article describes the main types of problems in the process of implementation of these systems and their solutions.

Management, state-owned companies, efficiency, effectiveness, BSC, KPI.

В конце 80-х годов XX века, профессор Harvard Business School Роберт Каплан и глава Balanced Scorecard Collaborative Дэвид Нортон представили миру новый инструмент по управлению стратегией компании - систему сбалансированных показателей (ССП, BSC, Balanced Scorecard). Основной идеей данной системы является глубокий анализ и структурирование стратегических целей компании, установление взаимосвязи между стратегическими и операционными целями. Достижение данных целей контролируется посредством применения ключевых показателей эффективности (КПЭ, KPI, Key Performance Indicators).

Внедрение ССП производится с помощью интеграции сбалансированных показателей с учетными системами, системами управления персоналом, системами планирования и бюджетирования.

Основными этапами внедрения ССП являются:

-

1) Выделение ключевых стратегических задач и построение карты стратегических целей;

-

2) Распределение стратегических и операционных задач между подразделениями компании;

-

3) Расчет целевых плановых значений КПЭ;

-

4) Корректировка «проблемных зон» процесса внедрения.

В наше время применение ССП широко распространено в мировой практике управления, в том числе и компаниями с государственным участием.

Согласно данным Росстата, доля государственного участия в экономике России составляет более 70%. Особенно велика доля государства в таких значимых отраслях, как: добыча нефти и газа, инфраструктура и транспорт, электроэнергетика, атомная энергетика, военно-промышленный комплекс и др.

Повышение эффективности и результативности управления компаниями с государственным участием находится в сфере непосредственных интересов государства и общества.

В 2014 году Росимуществом были опубликованы одобренные правительством РФ методические указания по применению КПЭ для госкомпаний, госкорпораций и компаний с государственным участием, в уставном капитале которых доля участия РФ или субъекта РФ в совокупном выражении превышает 50%. В соответствии с данными методическими указаниями, топ-менеджмент компаний с государственным участием должен выработать индивидуальную систему КПЭ для своих компаний с утвержденными целевыми значениями ключевых показателей, согласовав их с Росимуществом.

В соответствии с Методическими указаниями, система КПЭ компании с государственным участием должна соответствовать определённым принципам:

-

1. КПЭ должны быть измеримыми и принципы их измерения должны быть доступны для понимания и прозрачны;

-

2. Система КПЭ должна обеспечивать минимальную достаточность набора показателей для оценки эффективности реализации стратегии компании;

-

3. Система КПЭ должна характеризовать деятельность компании объективно и комплексно, с точки зрения всех значимых сторон ее деятельности;

-

4. Рассмотрение эффективности деятельности компании с точки зрения, как краткосрочных, так и долгосрочных целей (использование стратегических и операционных показателей);

-

5. Логичность системы КПЭ. Отсутствие взаимоисключающих показателей;

-

6. Ориентированность на повышение эффективности и результативности деятельности компании, выражающейся в росте финансовых и производственных показателей при одновременном снижении издержек.

Основными задачами внедрения системы КПЭ в компаниях с государственным участием являются:

-

1. Анализ и контроль реализации стратегии компании;

-

2. Оценка выполнения ключевых стратегических целей и задач компании;

-

3. Обеспечение высокого уровня мотивации как рядовых сотрудников, так и менеджмента компании в целях эффективного достижения ключевых стратегических целей компании.

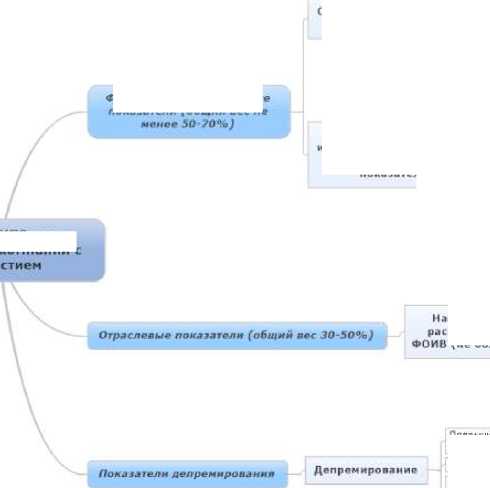

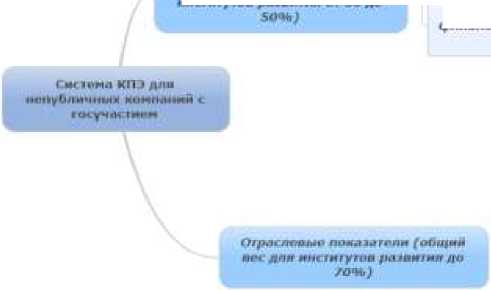

Рис. 1 и 2 представляют собой системы ключевых показателей эффективности для публичных и непубличных компаний с государственным участием. Описание данных систем приводится в Методических указаниях, разработанных Росимуществом.

Система КПЗ для публичных компаний с

показателя (обшмй вес не

Необязательные, за исключением финансового сектора (от 2 до 10 показателей)

Обязательные (общий вес но менее 30%)

акционеров (TSR) (не менее 10%)

Рентабельность инвестированною капитала (ROIC) или рентабельность акционерного капитала (ROE) (не менее 10 %)

Динамика размера EBITDA к предыдущему году

Рентабельность по EBITDA (за последние 3 года)

Динамика удельной выручки (за вычетом нерегулярных

на одного сотрудника (рост к предыдущему году)

См имение затрат на приобретение товаров (работ, услуг) на единицу продукции

Показатель на усмотрение СД/НС

imokobjhmo и порядок

(не более 4 показателей)

Превышение установленного лимита NetDebt/EBITDA

Показатель на усмотрение СД/МС-

Ухудшение динамики показателя NFL / Превышение установленного СД (НС) показателя

Учитывают специфику деятельности компании, политику

конкретной компании и отрасли в целен, положении существующих госпрограмм, решения Президента Российской Федерации, Правительства Российской Федерации, курирующих федеральных органов исполнительной власти

Рис. 1. Система КПЭ для публичных компаний с государственным участием

Обязательны* дня непубличных компаний

Размер лиямлямдся | ди нами «я • срденемям со средн** размером з*

Прирост партфом кредитов • предыдущему году (Положительна* ЛНмамима)

Фммивмсоао- экомоммчеоскг мжаваимм (общий дес дня имстигутик разочтя ат 30 да

счетах, включая деловиты (Положительнее доменикл)

Няобягате латные, для финансово!и сектора (от 2 до 5 показателей)

Обеспечение идейного уровня

прпвлемеямо демекмым средств я СТАВИМ ДЛЯ ВЫДАЧИ АряМ^юж^вмяжмых грядстя? к предыдущему году

деллдев к

Показатель на усяотремиа СД^НС

Рис. 2. Система КПЭ для непубличных компаний с государственным участием

Учитывая опыт внедрения систем КПЭ в коммерческих компаниях, Росимущество сформулировало следующие рекомендации для компаний с государственным участием:

-

1. Целевые значения КПЭ должны быть не только реалистичными, достижимыми, но и амбициозными, ведущими к реализации долгосрочной стратегии компании;

-

2. При анализе достигнутых значений КПЭ необходимо проводить сравнение с результатами прошлых лет, средними результатами по отрасли, показателями конкурентов;

-

3. Срок действия КПЭ должен совпадать с горизонтом планирования стратегии;

-

4. КПЭ должны быть выражены преимущественно в относительных значениях.

По результатам своей деятельности, компания выпускает годовой отчет, который включает в себя, в том числе, фактические значения КПЭ за отчетный период, сопровождаемый анализом и обоснованием достигнутых показателей. Фактические значения КПЭ рассчитываются на основании консолидированной финансовой отчетности, достоверность которой подтверждена путем проведения аудита. Достигнутые значения КПЭ оказывают непосредственное влияние на суммы выплачиваемых менеджменту компании вознаграждений.

Основными этапами по внедрению КПЭ в компаниях с государственным участием являются:

-

1. Разработка и обоснование долгосрочной стратегии развития

-

2. Разработка КПЭ (наименования, порядок расчета, плановые

-

3. Согласование разработанной системы КПЭ с ответственным органом исполнительной власти;

-

4. Согласование проекта системы КПЭ с Министерством экономического развития и Росимуществом;

-

5. Согласование и утверждение положения о системе КПЭ внутри компании.

компании;

значения), взаимосвязанных с целями и задачами, обозначенными в стратегии развития компании;

Одной из главных проблем, с которой сталкиваются компании с государственным участием при внедрении системы сбалансированных показателей, является вероятность конфликта интересов между заинтересованными сторонами. Данными заинтересованными сторонами, участвующими в процессе разработки системы КПЭ являются: государство, как акционер, менеджмент, собственники, и государство в лице регулирующих органов. В некоторых случаях, могут возникать ситуации, когда интересы этих сторон противоречат друг другу.

Существует ряд механизмов по минимизации вероятности возникновения конфликтов интересов:

-

1. Установление таких условий премирования и депремирования, которые мотивируют работников соблюдать внутренние нормативы и условия;

-

2. Применение отложенного вознаграждения при соблюдении необходимых условий;

-

3. Установление обязательств работника перед компанией согласно договору при невыполнении определенных условий;

-

4. Защита интересов заинтересованных сторон в суде.

Грамотная система премирования способствует уменьшению вероятности возникновения конфликтов.

Основными принципами построения грамотной схемы премирования менеджмента компаний с государственным участием являются:

-

1. Установление нелинейной модели расчета вознаграждения с «плавающими» весами (использование группировки КПЭ по приоритетности и мультипликаторов);

-

2. Плановые значения КПЭ должны устанавливаться в результате тщательного анализа среднеотраслевых значений и индексов, бенчмаркинга показателей конкурентов;

-

3. Должны быть установлены разумные лимиты премирования в рамках определенного временного периода;

-

4. Помимо выполнения КПЭ, должны быть предусмотрены дополнительные условия премирования, способствующие развитию компании;

-

5. Основным источником финансирования для премирования успешных сотрудников должна являться прибыль компании.

На данный момент, компании с государственным участием активно внедряют в практику управления и используют такие системы повышения эффективности и результативности как ССП и КПЭ.

Таким образом, использование данных инструментов позволяет проанализировать и повысить эффективность компаний с государственным участием, внести большую прозрачность в их деятельность, сократить возможности для недобросовестного ведения бизнеса и предоставить государству и обществу необходимый контроль над данными компаниями.

"Экономика и социум" №3(22) 2016