Стабилизация предприятия при угрозе наступления банкротства: программный подход

Автор: Кондрашова Н.Г., Полепкина П.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (85), 2022 года.

Бесплатный доступ

Актуальность темы статьи связана с тем, что в современных условиях нестабильности экономики существуют риски потери жизнеспособности и наступления банкротства предприятия. Предлагается использование программного подхода для решения этой проблемы и обеспечения финансовой стабильности предприятия. В его основе находится Программа антикризисного управления предприятия с разработкой антикризисных механизмов управления финансами, использующих внутренние возможности и внешнюю помощь. Важная роль для финансового оздоровления и дальнейшего развития предприятия в реализации этой программы принадлежит контрольной функции за выполнением целевых показателей.

Банкротство, программный подход, антикризисная программа, механизмы управления, целевые показатели

Короткий адрес: https://sciup.org/170192189

IDR: 170192189

Stabilization of an enterprise in the threats of bankruptcy: the program approach

The relevance of the topic of the article is due to the fact that in modern conditions of economic instability, there are risks of loss of viability and bankruptcy of the enterprise. It is proposed to use a program approach to solve this problem and ensure the financial stability of the enterprise. It is based on the Enterprise Anti-Crisis Management Program with the development of anti-crisis financial management mechanisms using internal capabilities and external assistance. An important role for the financial recovery and further development of the enterprise in the implementation of this program belongs to the control function over the implementation of target indicators.

Текст научной статьи Стабилизация предприятия при угрозе наступления банкротства: программный подход

В современных условиях рыночных отношений перед российскими организациями стоят задачи предотвращения кризисных явлений и обеспечения устойчивого положения, поскольку существуют риски потери жизнеспособности и наступления банкротства. А значит, финансовохозяйственная деятельность российских организаций находится в зоне риска наступления банкротства. Под банкротством предприятия понимается неспособность в полном объеме удовлетворить тре- бования по денежным обязательствам [1]. Для решения проблемы угрозы наступления банкротства можно использовать программный подход - как деятельность по достижению целей в решении конкретной проблемы. В основе этого подхода находится разработка и реализация Программы антикризисного управления, направленная на преодоление наступления банкротства предприятия. Она содержит цель и задачи, представленные на рисунке 1.

Цель программы Задачи программы

диагностика банкротства (оценка вероятности банкротства)

финансовая стабилизация предприятия

выявления факторов, влияющих на кризисное развитие

^^ыраоотаащтжризисны^™ механизмов управления финансами

Рис. 1. Цель и задачи Программы антикризисного управления

Задачи - это направления реализации программы. Рассмотрим их более подробно. Оценка вероятности банкротства осу- ществляется с использованием различных общеизвестных методик, среди которых можно выделить следующие: модель Аль- тмана (z-счет Альтмана), модель Р.Лиса, модель Р.Таффлера, модель Беликова-Давыдовой (Иркутская), модель О.П.Зайцевой, модель Г.В.Савицкой и другие.

Для предприятий с высоким и максимальным риском наступления банкротства проводится выявление факторов, влияющих на усугубление этой ситуации. Среди них можно выделить неплатежеспособность, длительная финансовая неустойчивость и потеря финансовой устойчивости предприятия.

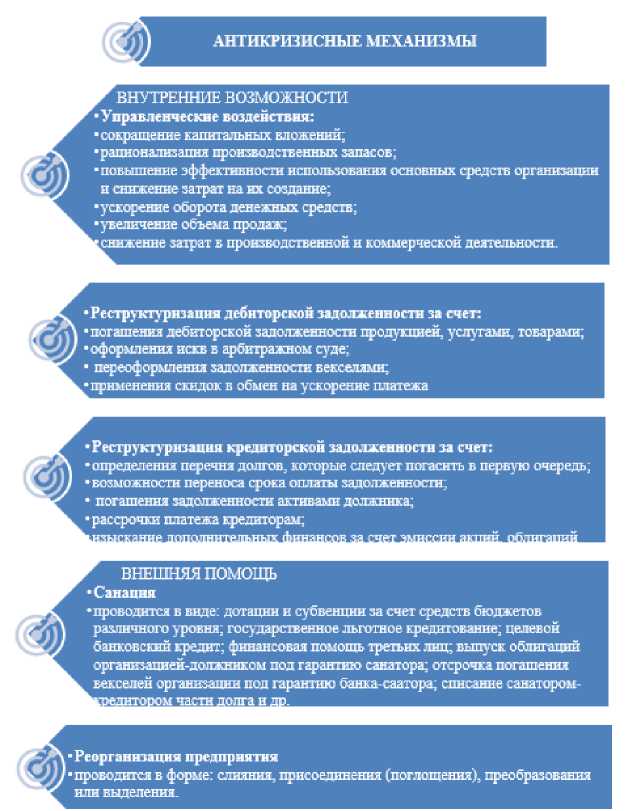

В зависимости от выявленных факторов разрабатываются антикризисные механизмы управления финансами. Так, устранение неплатежеспособности осуществляется путем восстановления способности оплачивать неотложные финансовые обязательства и нормализации процесса про- изводства за счет обеспечения регулярной поставки материально-технических ресурсов. То есть, необходимо уменьшить размер текущих внешних и внутренних финансовых обязательств организации в краткосрочном периоде и увеличить денежные средства за счет перевода в них части ликвидных оборотных активов и части внеоборотных активов. Это аварийные финансовые операции, осуществляемые за короткий период. Восстановление финансовой устойчивости осуществляется на среднесрочную перспективу. Это сокращение потребления финансовых ресурсов и увеличение собственных до достижения баланса между наличием денежных средств и их потребностью. Длительное финансовое равновесие достигается тогда, когда созданы условия для самофинансирования и развития производства.

Рис. 2. Характеристика антикризисных механизмов управления финансами

Разработка антикризисных механизмов управления финансами осуществляется путем реализации внутренних возможностей и внешней помощи для выхода организации из кризисного финансового состояния. Такими механизмами являются: управленческие воздействия, реструктуризация дебиторской и кредиторской задолженности (КЗ), санация, реорганизация. Их характеристика представлена на рисунке 2.

Для того, чтобы программа была успешной, необходимо осуществление контроля, потому что он является эффективным средством достижения намеченных целей и способствует правильному использованию ресурсов [2, с. 49]. Этот контроль проводится с использованием процедур контроля, которые помогают минимизировать риски невыполнения программы [3, с. 61]. В качестве одной из них должен осуществляться анализ выполнения целевых показателей программы, количественно характеризующих осуществление антикризисных механизмов программы, в том числе с использованием современных портальных технологий для своевременного раскрытия информации [4, с. 35] и информационных технологий для обобщения полученных данных и получения объективных выводов [5, с. 53]. К ним относятся: выручка, собственный капитал, краткосрочные и долгосрочные обязательства, дебиторская и кредиторская задолженность, нераспределенная прибыль. Применение этого инструмента направлено на финансовое оздоровление предприятия и выхода из кризисного состояния.

Таким образом, применение программного подхода, как деятельности по достижению целей в решении конкретной проблемы. Программа антикризисного управления предприятия направлена на финансовую стабилизацию и преодоление наступления банкротства, основу которой составляют антикризисные механизмы управления финансами с использованием внутренних возможностей и внешней помощи. Ее реализация с применением инструмента контрольной функции выполнения целевых показателей способствует улучшению условий для финансового оздоровления предприятия и дальнейшего его развития.

Список литературы Стабилизация предприятия при угрозе наступления банкротства: программный подход

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 27.12.2018) "О несостоятельности (банкротстве)" (с изм. от 01.01.2019).

- Кондрашова Н.Г. Качество аудита: понятие и обеспечение в российских аудиторских организациях // Международный бухгалтерский учет. - 2012. - №23 (221). - С. 46-49.

- EDN: OYNMGZ

- Кондрашова Н.Г. Риск-ориентированный внутренний контроль: практическая реализация // Аудит и финансовый анализ. - 2019. - № 2. - С. 60-64.

- EDN: ZMBQPS

- Ткаченко А.Л. Применение портальных технологий для повышения эффективности работы организации / А.Л. Ткаченко, G. Abraham // Калужский экономический вестник. - 2021. - № 2. - С. 34-37.

- EDN: LDIXWO

- Ткаченко А.Л., Лыгин И.А., Кузнецова В.И. Анализ и рекомендации по выбору аналитической платформы // Заметки ученого. - 2021. - № 7-1. - С. 51-54.

- EDN: SEEKWJ