Стандарт анализа кредитоспособности и устойчивости деятельности организации-заемщика: условия и подходы к разработке

Автор: Герасимова Е.Б.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5 (27), 2017 года.

Бесплатный доступ

Проблема оценки кредитоспособности организации-заемщика стоит достаточно остро по причине низкой степени формализации аналитических процедур. В статье исследуются недостаточно разработанные вопросы противоречивости подходов, применяемых разными аналитиками в целях проведения анализа кредитоспособности и устойчивости деятельности экономического субъекта. Выявлены противоречия, лежащие в основе банковских методик и методик анализа финансово-хозяйственной деятельности. Предложен инструмент разрешения выявленных противоречий - стандартизация аналитических процедур. Описаны условия и предпосылки разработки стандарта анализа кредитоспособности. Предложена типовая модель стандарта экономического анализа, в область применения которой входят и вопросы анализа кредитоспособности и устойчивости деятельности экономического субъекта.

Стандарт, стандартизация, финансовая устойчивость, аналитические процедуры, самооценка

Короткий адрес: https://sciup.org/170180535

IDR: 170180535

Standard of analysis of credit and sustainability activities of the organization-borrower: conditions and approaches for development

The problem of assessing the creditability of the borrower is quite acute because of the low extent of formalization of analytical procedures. The article examines the insufficiently developed questions of inconsistency of approaches used by different analysts to analyze creditability and business performance sustainability of the economic entity. They reveal contradictions that underlie banking methods and techniques of analysis of financial and economic activities. Author suggests the instrument of the resolution of identified conflicts - standardization of analytical procedures. Author describes the conditions and prerequisites for developing the standard of creditability analysis. The proposed model of economic analysis standard is used for the analysis of the creditability and sustainability of the activities of the economic entity.

Текст научной статьи Стандарт анализа кредитоспособности и устойчивости деятельности организации-заемщика: условия и подходы к разработке

Проблематика анализа кредитоспособности и устойчивости деятельности организаций-заемщиков не теряет своей актуальности, и это, несмотря на большое количеств литературы по теме, активное предложение семинаров, мастер-классов и тренингов, на ужесточение требований Банка России к банкам, проводящим аналитическую работу.

Причиной тому, на наш взгляд, является несогласованность, а зачастую и противоречивость аналитических процедур и инструментария анализа, применяемого разными специалистами. Прежде всего, существует разрыв между «стилем» работы профессиональных аналитиков (наследников методологии анализа хозяйственной деятельности) и так называемых, банкиров, кредитных специалистов, для которых анализа деятельности нефинансовой организации - область дополнительного профессионального образования, чаще самообразования. В итоге любое заинтересованное лицо (стейкхолдер), которое собирается провести анализа результатов и перспектив деятельности экономического субъекта с точки зрения его платежеспособности и кредитоспособности, остается без четкого плана действий, получает разноречивые сведения из разных источни- ков, а проведенный им анализ не может быть не только высокого, но даже и приемлемого качества.

Научная и практическая деятельности в области анализа кредитоспособности, банковского аудита и консалтинга позволила выделить несколько источников описанного противоречия [1].

Источник первый - информационная база. Кредитный инспектор-аналитик не всегда имеет представление об информационном обеспечении анализа, базирующемся на нормативном регулировании деятельности предприятия и/или организации нефинансового сектора. Еще большую путаницу вносит использование учебников и учебных пособий, в которых в качестве примера рассмотрены формы финансовой отчетности, которые уже не применяются, либо носят модельный, учебный характер и отличаются от тех форм отчетности, которые приносит в банк потенциальный заемщик.

Следует четко обозначить перечень источников информации, уделяя особое внимание их доступности. Так, для внешнего аналитика, стейкхолдера с косвенным интересом, например, студента, аспиранта, научного сотрудника, доступными будут только источники открытого характера - публикуемые отчеты на официальных web-сайтах компаний. Для банковского кредитного аналитика в информационную базу включаются сведения, предоставляемые лично потенциальным заемщиком. Перечень последних достаточно широк и точно не определен. Отправной точкой являются рекомендации Банка России, а также в каждом конкретном случае опыт кредитного аналитика и требования поставленной аналитической задачи.

Источник второй – система показателей. Прежде всего, следует указать на тот факт, что далеко не любому аналитику понятно это словосочетание «система показателей». Это профессиональный термин, используемый экономистами нефинансовых предприятий и организаций. Его применение указывает на то, что все показатели (индикаторы), характеризующие деятельности компании, изучают в комплексе, в их взаимосвязи, системно. Следовательно, анализировать необходимо не случайный набор показателей, а их совокупность, отвечающую целям и задачам анализа. При этом отбирают несколько наиболее значимых показателей. Правило массовости здесь не работает. При наращивании числа показателей аналитик неизбежно изучает второстепенные показатели, лишь раскрывающие сущность нескольких основных.

Решение этой проблемы также лежит в области стандартизации – разрабатывая стандарт, мы предлагаем включать в методику анализа несколько основных показателей, формирующих таким образом, ядро анализа, а далее в зависимости от конкретных особенностей проведения аналитических процедур добавлять к ядру частные показатели, освещающие разные аспекты бизнеса организации-заемщика.

Третьим источником противоречий служит неоднозначность трактовки показателей. Здесь можно выделить два аспекта:

-

1) неадекватность показателя цели и задачам анализа;

-

2) разноречивость трактовки методики расчета показателей.

По первому аспекту ярким примером служит коэффициент абсолютной ликвидности. Традиционно его включают в методику анализа кредитоспособности организации-заемщика, хотя на практике его значение всегда понижает кредитный рейтинг анализируемого экономического субъекта [2, 3]. И это неудивительно, ведь коэффициент рассчитывается как отношение остатка денежных средств на счетах ко всему объему краткосрочных обязательств со сроком до погашения до 1 года! Величина остатка чрезвычайно неустойчива, меняется в режиме он-лайн и вряд ли может оцениваться в качестве источника покрытия значительной суммы краткосрочных обязательств. Более того, кредитные аналитики понимают это, но рассчитывают коэффициент, делая соответствующие оговорки в аналитическом заключении.

Второй аспект сложнее – разные специалисты используют противоречивые названия и методики расчета показателей. Так, коэффициент может называться одинаково, но методика расчета (а, следовательно, и экономический смысл) коэффициентов разнится. И наоборот – «изобретают» новые названия известных показателей. Например, Е.И. Кадочникова включает в методику анализа кредитоспособности коэффициент покрытия активов (по всей видимости, перевод asset coverage ratio), приводит и методику его расчета, которая не является общепринятой в отечественной практике и требует соответствующего комментария [4]. И это только один пример из многих ему подобных.

Разработка стандарта анализа кредитоспособности решит эти и другие аналогичные проблемы, связанные с проведением качественного анализа деятельности экономического субъекта.

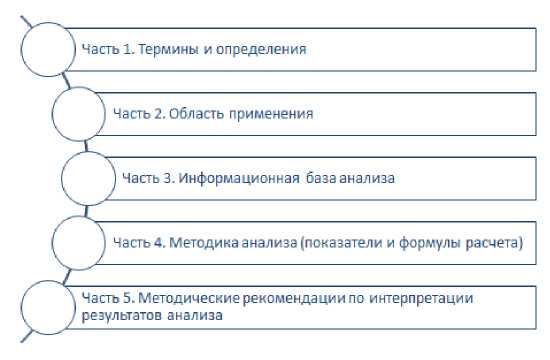

Мы предлагаем следующую типовую модель для разработки стандарта экономического анализа, в частности и стандарта анализа кредитоспособности (рис. 1).

Часть 3. Информационная базаанализа

Часть 5. Методические рекомендации по интерпретации результатов анализа

Часть 1.Термины иопределения

Часть 4. Методика анализа (показатели и формулы расчета)

Часть 2. Область применения

Рисунок 1. Типовая модель стандарта экономического анализа Примечание: разработано автором

Реализация представленной модели позволяет снизить количество ошибок при проведении аналитических процедур и повысить качество анализа. Условием применения стандарта является наличие эле- ментарных знаний в области экономики, бухгалтерского учета и анализа. Таким образом, провести анализ на основе стандарта сможет любой квалифицированный пользователь.

Список литературы Стандарт анализа кредитоспособности и устойчивости деятельности организации-заемщика: условия и подходы к разработке

- Герасимова, Е.Б. Комплексный анализ кредитоспособности заемщика // Финансы и кредит. - 2005. - №4. - С. 21-29.

- Кучиев, А.З. Организация и методы оценки кредитоспособности корпоративных клиентов / А.З. Кучиев, И.Х. Кучиева // Terra Economicus. - 2013. - № 3. - С. 65-68.

- Масленников, А.А. Анализ и оценка кредитоспособности заемщика // Сервис в России и за рубежом. - 2016. - № 5. - С. 58-68.

- Кадочникова, Е.А. Моделирование влияния финансовых показателей предприятия на его кредитоспособность // Вестник экономики, права и социологии. - 2016. - № 1. - С. 21-25.