Стандартные и краткие отчеты об оценке - важная составляющая ускорения развития ипотеки

Автор: Доваль С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Актуальная проблема

Статья в выпуске: 9 (60), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151516

IDR: 170151516

Текст статьи Стандартные и краткие отчеты об оценке - важная составляющая ускорения развития ипотеки

(, магистр экономики, оценщик I категории

Ипотечное кредитование предусматривает обязательное проведение оценки объекта залога. При этом рассмотрение достаточно объемных и неформализованных отчетов об оценке обычно затрудняет работу кредитных организаций и замедляет принятие решения о выдаче ипотечного кредита. Возможными вариантами решения проблемы является использование стандартных и кратких отчетов об оценке. Такие отчеты возможно создавать и использовать в рамках существующего законодательства. Краткий и стандартный оценочный документ дает возможность существенно ускорить процедуру обработки отчетов, снизить риск неправильной оценки; сопоставлять отчеты, написанные разными оценщиками; использовать отчеты всеми участниками системы ипотечного кредитования (банками, страховыми компаниями, риелторами, налоговыми органами и другими организациями).

Постановка проблемы

В условиях увеличения количества выдаваемых ипотечных кредитов традиционные повествовательные отчеты об оценке объекта залога в значительной мере усложняют работу операторов рынка. Повествовательные отчеты об оценке, написанные разными оценщиками, невозможно быстро сопоставить. Это обусловлено целым рядом обстоятельств, а именно:

-

• разные методики оценки;

-

• различия при классификации жилья;

-

• различный набор факторов, влияющих на стоимость;

-

• большой разброс итоговой стоимости для одинаковых объектов;

-

• разный способ подачи материала.

Невозможность сопоставления отчетов ведет к увеличению сроков рассмотрения заявок, невозможности переоценки или переуступки заложенного имущества (залоговых пулов) или несоразмерным трудозатратам, связанным с этими процедурами.

Для банков важной проблемой является неудовлетворительное качество отчетов об оценке. Согласно опросу, проведенному компанией ЗАО «Оценка-консалтинг»1 в 2003 году, основными претензиями ряда российских банков к отчетам оценщиков являются:

-

• неудовлетворительное объяснение выбора подходов к оценке;

-

• недостаточно полное описание объекта оценки;

-

• ошибки в отчетах;

-

• отсутствие адекватного рыночного анализа;

-

• тенденциозность процесса оценки.

В строго формализованных отчетах этих проблем можно избежать, поскольку игнорирование оценщиком тех или иных оценочных процедур становится очевидным для кредитного инспектора (эффект повторяемости), чего невозможно достичь в повествовательных отчетах.

Несмотря на очевидные преимущества кратких формализованных отчетов, суще- ствует предубежденность банков по поводу их легитимности. Например:

-

• краткий отчет якобы не полностью соответствует требованиям законодательства;

-

• в кратком отчете якобы недостаточно полно идентифицирован объект;

-

• в кратком отчете якобы не полностью проведены анализ рынка и процедуры оценки;

-

• в кратком отчете якобы не используются все необходимые подходы к оценке.

Исторически сложилось представление о том, что чем внушительнее (толще) отчет об оценке, тем более качественно эта оценка проведена, причем независимо от природы оцениваемого объекта. Действительно, при оценке, например, крупного промышленного предприятия оценщику не избежать серьезного описания объекта, результатов проведенного анализа рынка, расчетов и согласований. Однако при оценке квартир, автомобилей все оценочные процедуры можно уместить на нескольких листах без ущерба для качества.

В статье «Правильная интерпретация отчетов об оценке залога как фактор снижения кредитных рисков»2 автор подробно рассмотрел требования законодательства, предъявляемые к процессу оценки и содержанию отчета. Напомним весь перечень требований к отчету.

В соответствии с законом об оценочной деятельности3 в отчете должны быть указаны:

-

• дата составления и порядковый номер отчета ;

-

• дата определения стоимости объекта оценки ;

-

• основание для проведения оценщиком оценки объекта оценки ;

-

• место нахождения оценщика и сведения о выданной ему лицензии;

-

• точное описание объекта оценки;

-

• использованные стандарты оценки;

-

• последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения полученного результата;

-

• перечень использованных источников , а также принятые при проведении оценки объекта оценки допущения.

Согласно российским стандартам оцен-ки4 оценщик обязан провести и отразить в отчете следующее:

-

• анализ рынка , к которому относится объект оценки, его историю, текущую конъюнктуру и тенденции, а также аналоги объекта оценки и обоснование их выбора;

-

• выбор вида стоимости объекта оценки с учетом полученных количественных и качественных характеристик и результатов анализа рынка, к которому относится объект оценки;

-

• использование (или обоснованный отказ от использования ) затратного, сравнительного и доходного подходов к оценке;

-

• вывод об итоговой величине стоимости объекта оценки на основе полученных в рамках каждого из подходов к оценке результатов.

В приведенном примере показана возможность реализации требований законодательства в кратком отчете об оценке.

Практический опыт работы компании ООО «Оценка для кредитования» при создании и использовании кратких форм отчетов об оценке

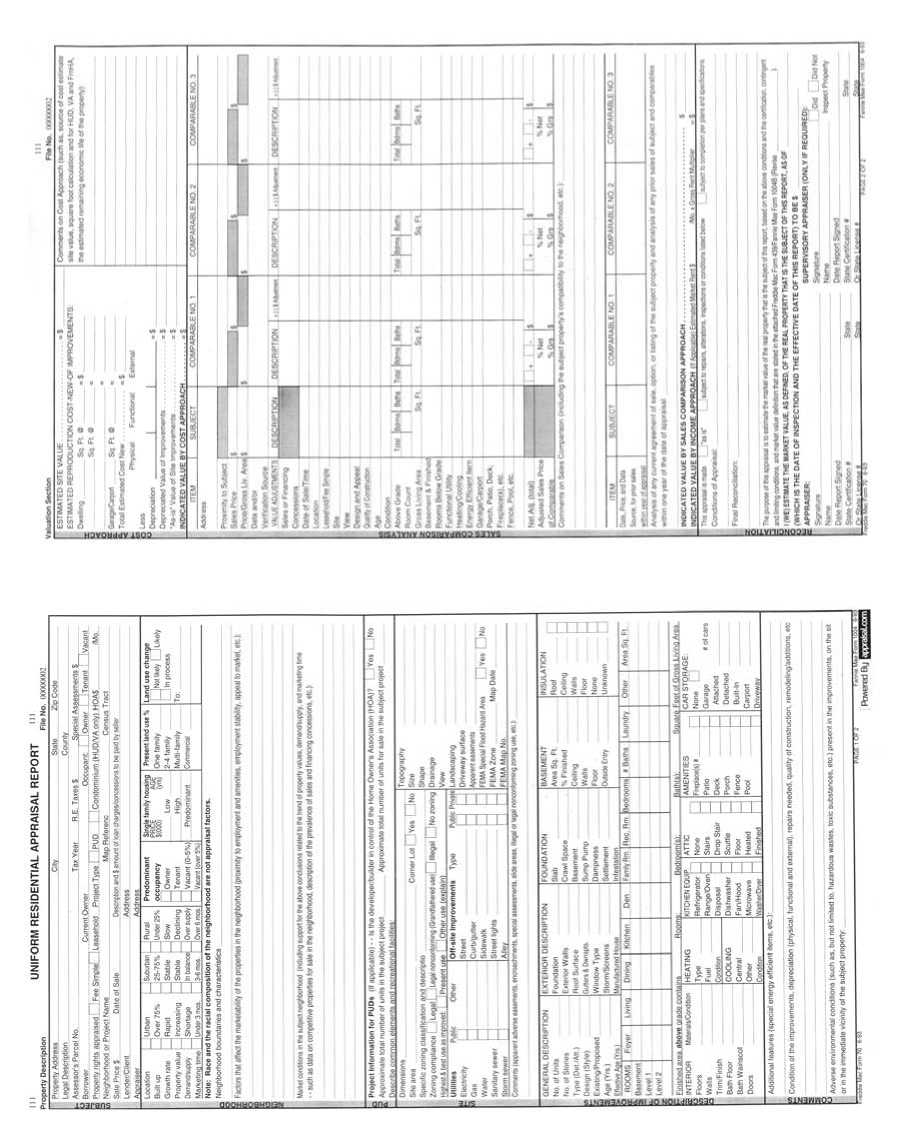

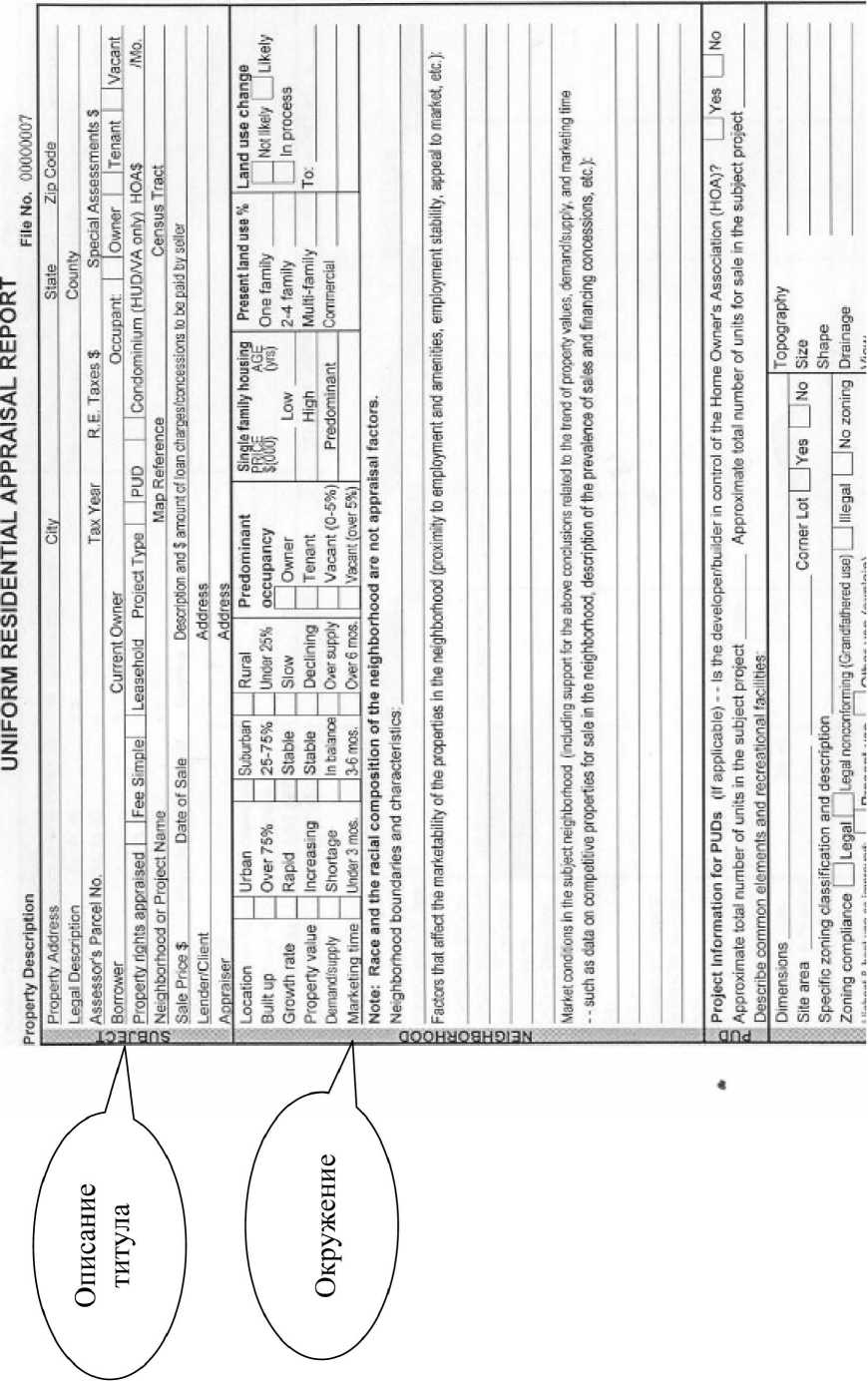

В качестве идеи для разработки краткого отчета послужила универсальная форма отчета, используемая ведущими субъектами рынка ипотеки США – компаниями «Фенни Мэй» и «Фредди Мак». Как видно из иллюстрации 1 все содержание отчета размещено на двух страницах. Иллюстрация 2 показывает, что, несмотря на неболь-

Иллюстрация 1. Общий вид стандартного отчета об оценке жилой недвижимости компаний «Фенни Мэй» и «Фредди Мак»

Иллюстрация 2. Фрагмент стандартного отчета об оценке жилой недвижимости компаний «Фенни Мэй» и «Фредди Мак»

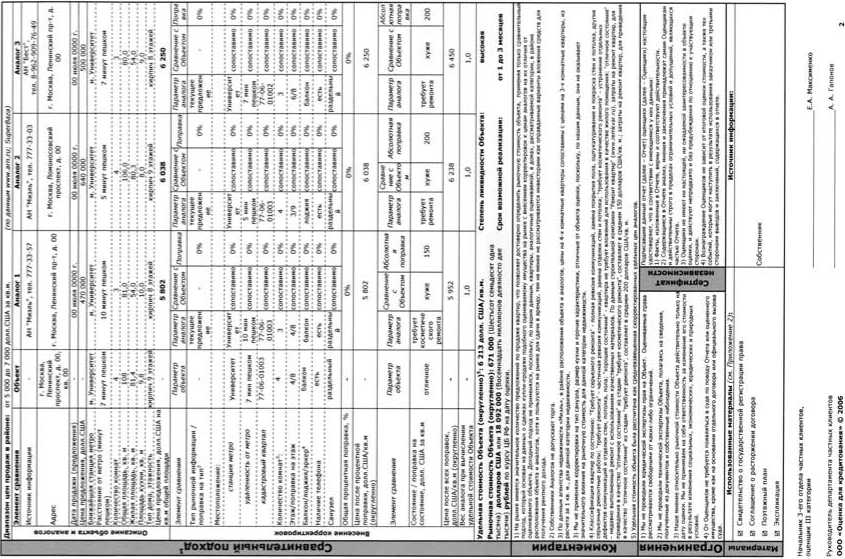

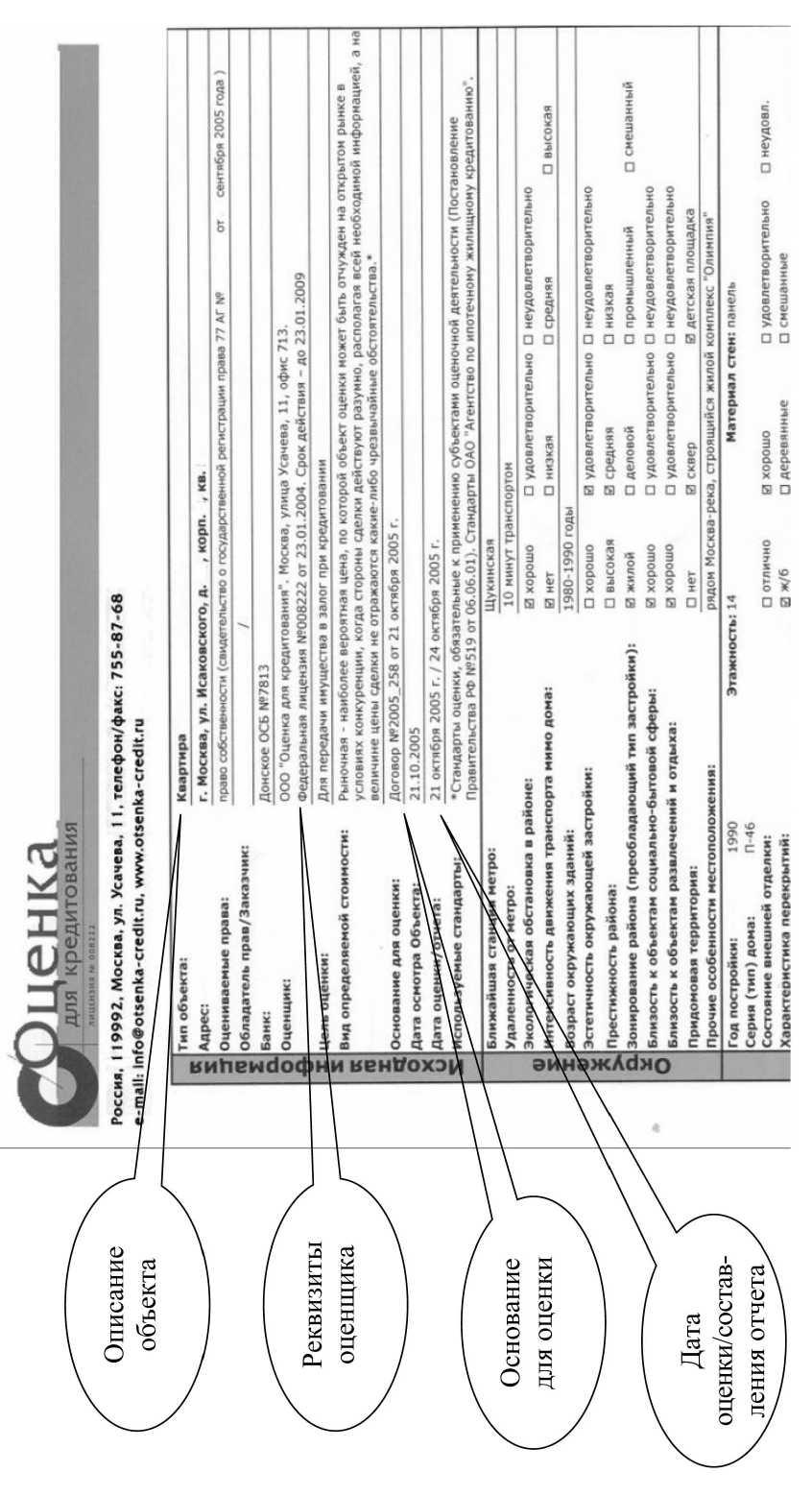

Иллюстрация 3. Общий вид стандартного отчета об оценке жилой недвижимости компании ООО «Оценка для кредитования»

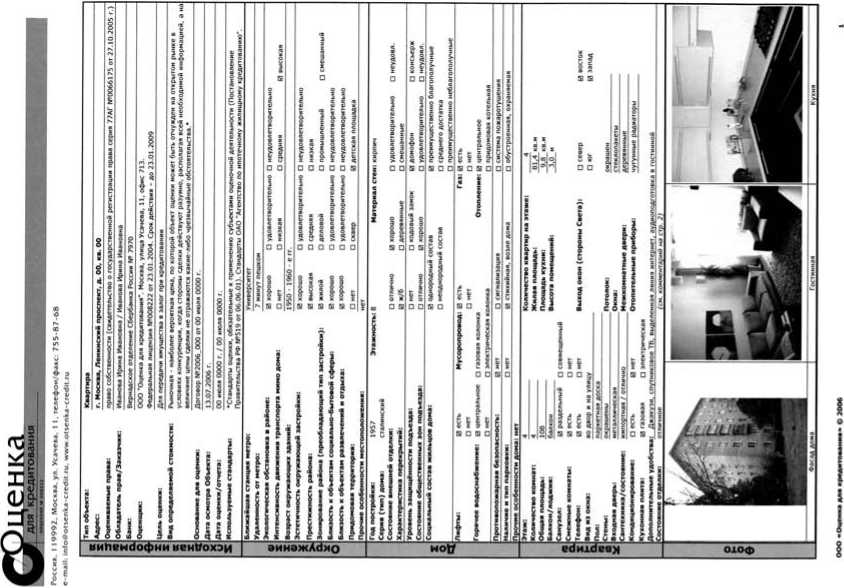

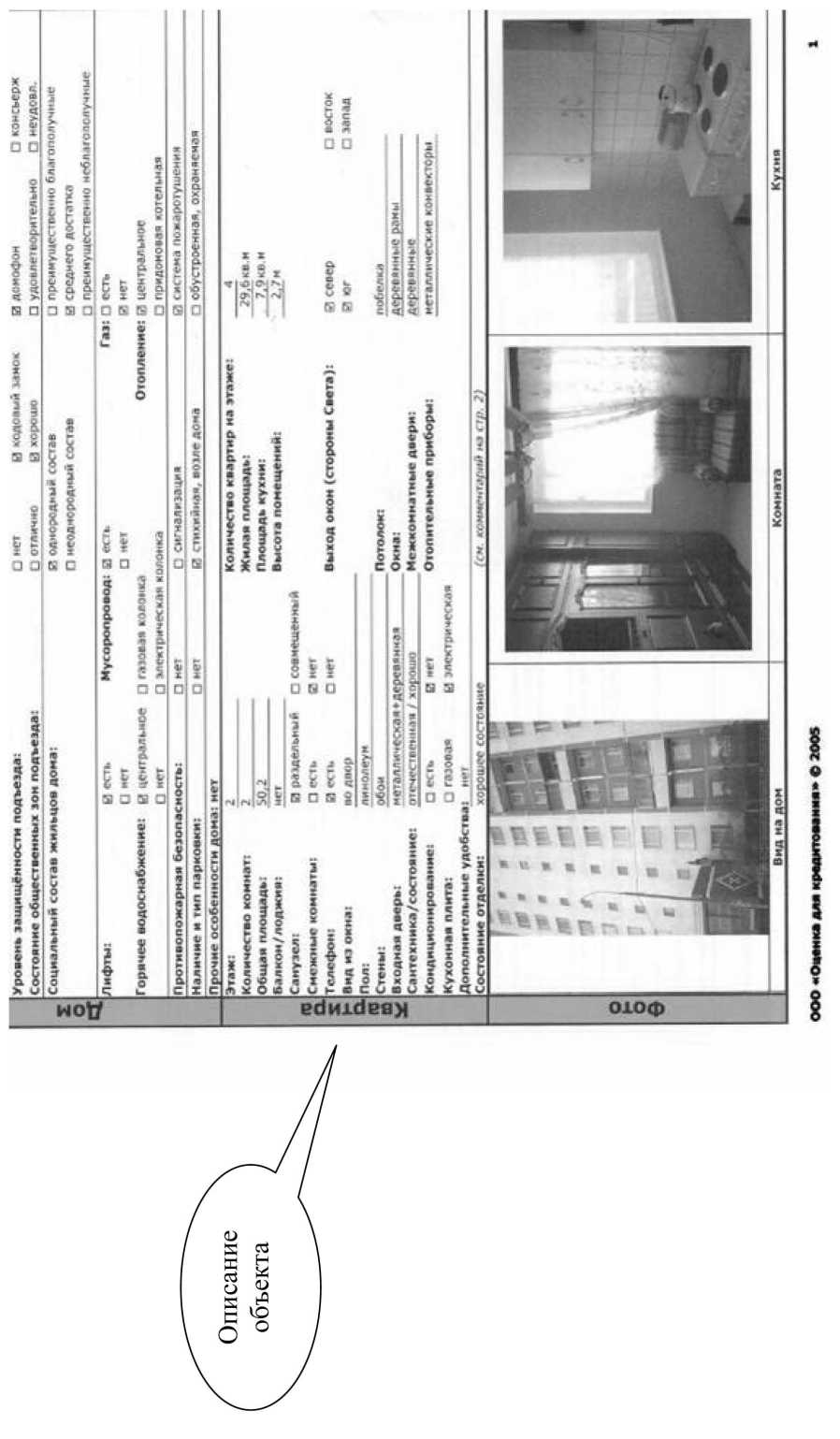

Иллюстрация 4. Фрагмент I-1 стандартного отчета об оценке жилой недвижимости компании ООО «Оценка для кредитования»

Иллюстрация 5. Фрагмент I-2 стандартного отчета об оценке жилой недвижимости компании ООО «Оценка для кредитования»

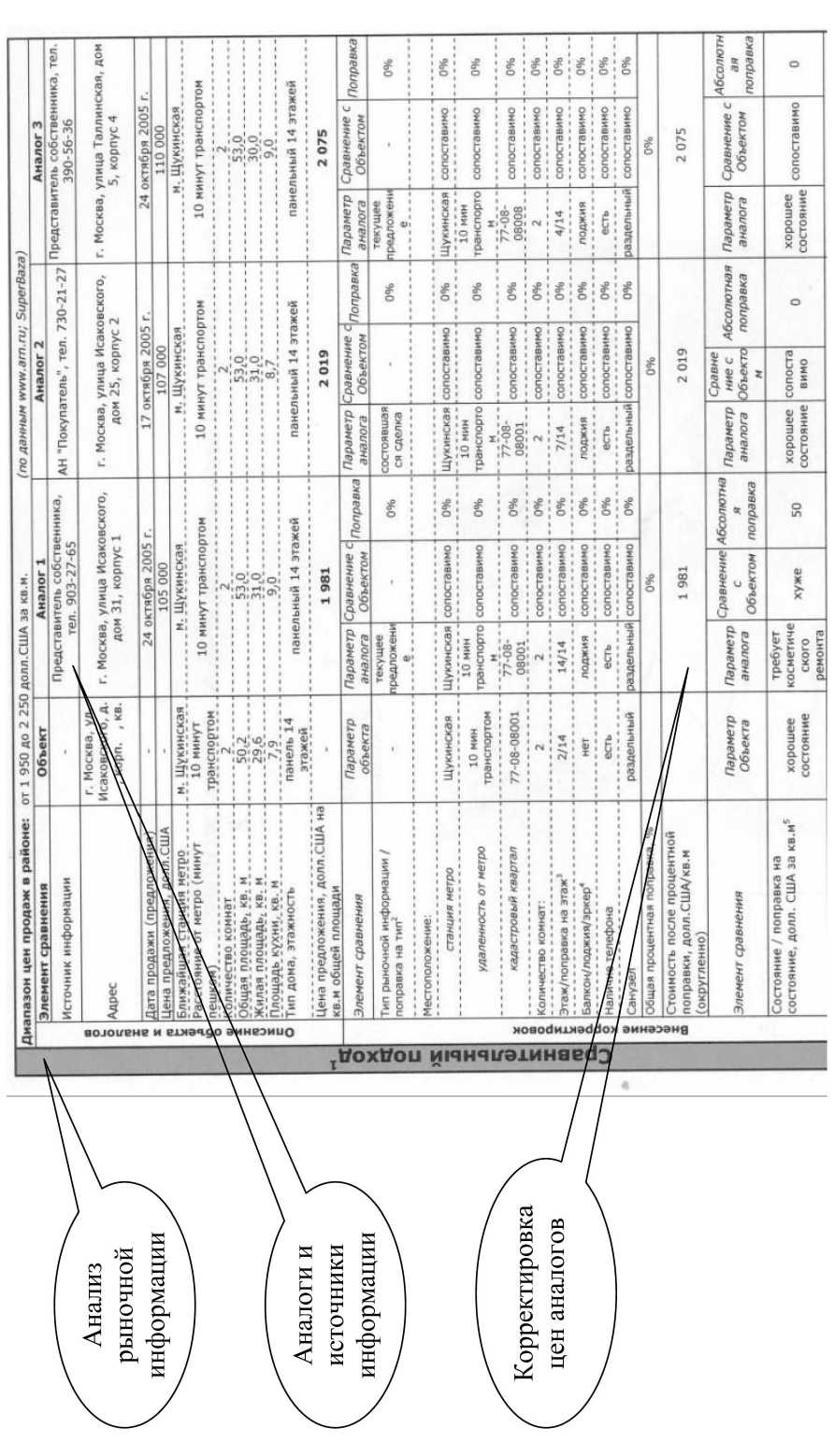

Иллюстрация 6. Фрагмент II-1 стандартного отчета об оценке жилой недвижимости компании ООО «Оценка для кредитования»

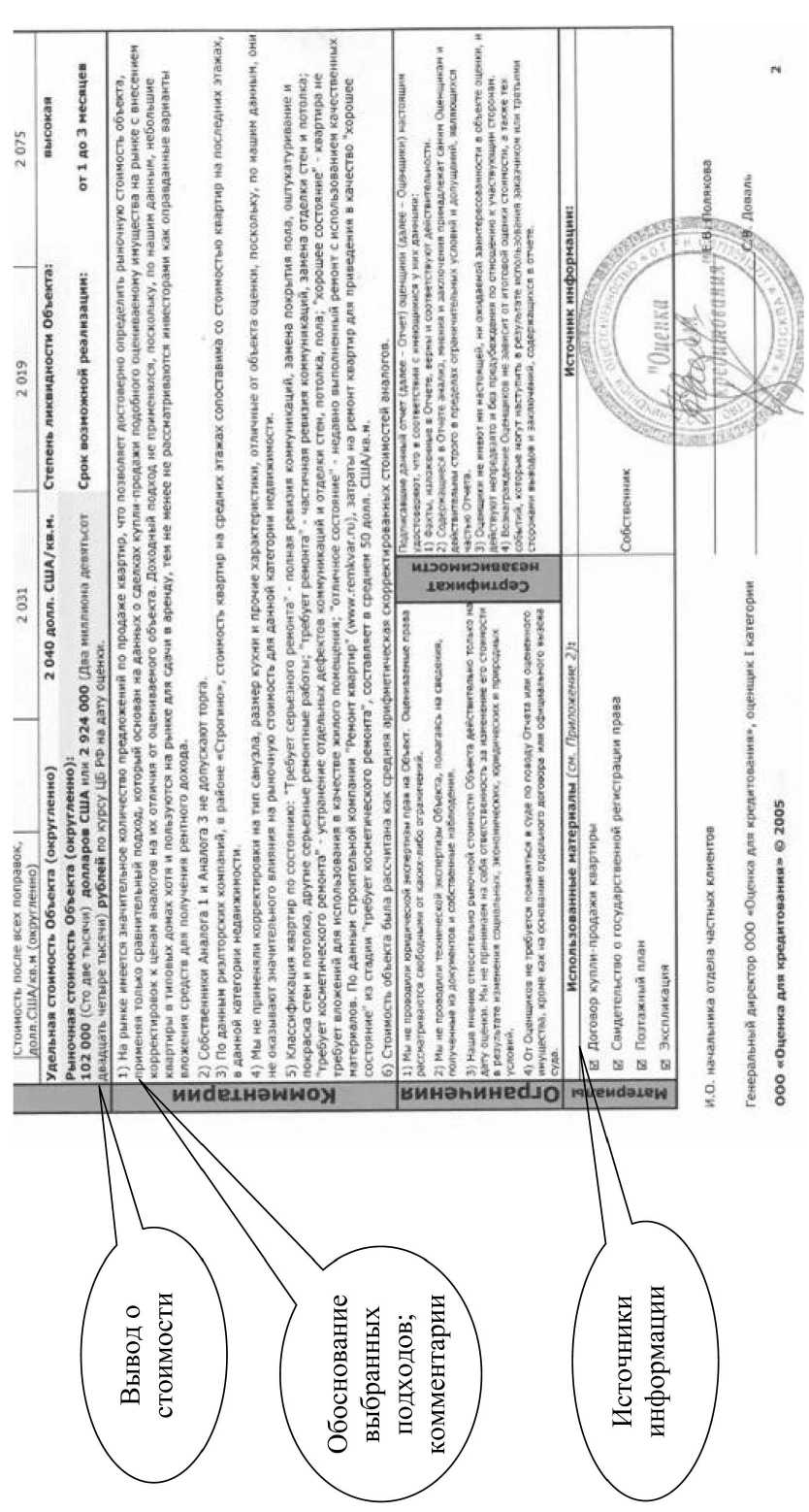

Иллюстрация 7. Фрагмент II-2 стандартного отчета об оценке жилой недвижимости компании ООО «Оценка для кредитования»

шой размер, отчет достаточно насыщен информацией.

Разрабатывая свою форму стандартного отчета, мы учитывали, с одной стороны, опыт зарубежных коллег, с другой стороны, точно следовали «букве законодательства» об оценочной деятельности.

На иллюстрации 3 показан общий вид отчета. Он также занимает две страницы.

Иллюстрации 4–7 демонстрируют фрагменты отчета. Выносками показаны обязательные элементы, требуемые законодателем.

Как видно из иллюстраций, краткий отчет содержит все компоненты, требуемые законодателем.

Наша компания использует такую форму отчета уже более трех лет. Основными потребителями являются московские отделения Сберегательного банка Российской Федерации (Сбербанк России). Учитывая особую консервативность и дотошность этого банка, можно предположить, что наш отчет подвергался тщательной проверке по всем параметрам и выдержал испытание.

Преимущества упрощения и унификации отчетов об оценке

Помимо соответствия требованиям законодательства, краткий, стандартный отчет обладает рядом преимуществ, а именно:

-

• возможность сопоставления отчетов, написанных разными оценщиками;

-

• возможность классификации объектов по различному набору признаков (например по таким показателям, как регион, тип жилья, стоимость);

-

• снижение вероятности неправильной оценки;

-

• существенное ускорение процедуры обработки отчетов (в том числе за счет возможности обработки электронных копий);

-

• возможность использования отчетов различными участниками системы ипотечного кредитования (банки, страховые компании, риелторы, налоговые органы и другие организации).

ФЕДЕРАЛЬНОЕ АГЕНТСТВО КАДАСТРА ОБЪЕКТОВ НЕДВИЖИМОСТИ

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ УЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ»

Приглашают принять участие в практическом консультационном семинаре

ТЕХНИЧЕСКИЙ УЧЕТ И ИНВЕНТАРИЗАЦИЯ ОБЪЕКТОВ НЕДВИЖИМОСТИ 8-10 ноября 2006 года

-

• правовое обеспечение и принципы организации технического учета и инвентаризации объектов капитального строительства

-

• порядок аккредитации организаций технической инвентаризации (ОТИ)

-

• роль и место существующих ОТИ в проекте Федерального закона «О формировании, государственном кадастровом учете и государственной кадастровой оценке объектов недвижимости»

-

• регулирование и саморегулирование рынка технической инвентаризации

-

• основные функции и задачи организаций технической инвентаризации. Структура предприятия

-

• взаимодействие организаций технической инвентаризации с органами государственной власти

-

• нормативно-техническая основа деятельности ОТИ

-

• методика и практика составления смет на выполнение работ по технической инвентаризации объектов капитального строительства

-

• особенности технической инвентаризации объектов нежилого назначения

-

• особенности технической инвентаризации реконструированного объекта, незавершенного строительного объекта, самовольно возведенного объекта

-

• автоматизация работ по технической инвентаризации; использование геоинформационных технологий

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ:

тел./факс: (495) 436-0521,436-9027,436-0325