Становление и развитие современной российской системы налогообложения малого предпринимательства: специальные налоговые режимы

Автор: Бурова Лидия Александровна

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Вопросы управления

Статья в выпуске: S2-2, 2015 года.

Бесплатный доступ

В статье проанализирована система налогообложения субъектов малого предпринимательства. Отмечено, что проблема уклонения от уплаты налогов напрямую связана с несовершенной системой налогообложения. Исследовано становление системы налогообложения на постсоветском пространстве. Проанализированы специальные режимы налогообложения, применяемые малыми предприятиями. Проведен детальный анализ изменения упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, упрощенной системы налогообложения на основе патента и патентной системы налогообложения. Выявлено, что из пяти специальных налоговых режимов наиболее востребованными являются: упрощенная система налогообложения, патентная система налогообложения (для ИПБОЮЛ) и уплата единого налога на вмененный доход по отдельным видам деятельности.

Система налогообложения, специальные налоговые режимы, совершенствование налогообложения, уклонение от уплаты налогов, налоговая политика, патент

Короткий адрес: https://sciup.org/148183875

IDR: 148183875 | УДК: 336.221

Formation and development of modern Russian system of taxation of small businesses: special tax regimes

The article analyzes a system of taxation of small businesses. It is pointed out that the problem of tax evasion is directly related to the imperfect system of taxation. The formation of the taxation system in the former Soviet space has been studied. The special tax regimes used by small businesses have been analyzed. The detailed analysis of change in simplified tax system, single tax on imputed income for certain activities, the simplified tax system based on the patent and the patent system of taxation have been made. It has been revealed that the most popular of the five special tax regimes are: the simplified tax system, the patent system of taxation and payment of the single tax on imputed income for certain activities.

Текст научной статьи Становление и развитие современной российской системы налогообложения малого предпринимательства: специальные налоговые режимы

Малое предпринимательство — один из основных институтов рыночной экономики, а одна из важнейших задач рыночных реформ — создание эффективной налоговой системы, обеспечивающей интересы как государства, так и самих предпринимателей, поэтому формирование и развитие системы налогообложения субъектов малого предпринимательства являются важнейшими задачами при разработке налоговой политики государства.

Проблемы совершенствования системы налогообложения субъектов хозяйственной деятельности вызваны тем, что экономические интересы ориентируют малые предприятия на достижение максимально возможного экономического эффекта лично для себя, с одной стороны, и обеспечения экономической безопасности страны и регионов, с другой стороны, что напрямую связано с уровнем поступления налоговых и иных платежей.

В данном аспекте возникает проблема уклонения от уплаты налогов и необходимой оптимизации неэффективной системы налогообложения малых предприятий, что заставляет переориентировать малым предприятиям свою деятельность в теневой сектор экономики, и это связано в том числе с недоступностью и дороговизной заемных финансовых средств. Данные аспекты являются актуальными, что подтверждается работами отечественных ученых (Т. Е. Гварлиани [3], Ю. Б. Иванов [6], Е. А. Ермакова [5], А. П. Кириенко [7], М. Р. Пинская [8], В. Ю. Буров [2] и др.).

Налоговое законодательство РФ устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в РФ. Роль налогов в воздействии на развитие предпринимательства заключается либо в стимулировании, либо в ограничении деловой активности субъектов бизнеса.

Необходимым условием развития рыночной экономики является проведение такой налоговой политики, которая будет способствовать динамичному развитию малого предпринимательства, повышению его деловой активности и увеличению поступлений налоговых платежей в бюджет. Это также связано с оптимизацией системы налогообложения как фактора поддержки и развития малого бизнеса. Что и подтверждают в своих исследованиях и другие ученые. Так, по мнению А. М. Чермо-шанского, суммы налоговых отчислений малых предприятий формируют государственные финансовые ресурсы и служат средством экономического влияния на общественное производство, его динамику и структуру. В этой связи исследование действующей системы налогообложения субъектов малого бизнеса, значение оптимизации которой в современных условиях экономического развития трудно переоценить, и поиск новых подходов к ее реализации являются актуальными [9].

При формировании системы налогообложения малых предприятий на первом этапе рыночных реформ в России были учтены особенности хозяйственной деятельности субъектов малого предпринимательства, что потребовало введения специальных налоговых режимов.

Специальный налоговый режим как институт налогового права представляет собой совокупность налогово-правовых норм, регулирующих особый порядок определения элементов налогообло- жения в целях создания благоприятных условий для определенной категории субъектов налоговых правоотношений, а в нашем случае для малых предприятий, что требует сочетания целей налогового стимулирования приоритетных видов деятельности и обеспечения налогового контроля.

На первом этапе налоговых реформ при реализации налоговой политики в Российской Федерации основное внимание уделялось фискальной функции, что негативно повлияло на зарождение и становление сектора малого предпринимательства и потребовало реформирования налогового законодательства — переориентации на функцию стимулирования роста конкурентоспособности бизнеса.

Становление современной российской налоговой системы происходило на рубеже 1991–1992 гг. во время социального и экономического кризиса в стране. За основу был взят опыт зарубежных стран (особенно Германии, Канады, США, Швеции). Были введены прямые налоги: налог на прибыль, прогрессивный подоходный налог с физических лиц, платежи за использование природных ресурсов, налоги на имущество. Косвенное налогообложение внешне отражает западный опыт: в России введены налоги на добавленную стоимость, совокупность акцизов, посредством которых государство аккумулирует в бюджет рентные доходы, особенно по таким товарам, как нефть и газ. Изначально все основы российской налоговой системы были заложены принятием закона РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118–1 и отдельных законодательных актов, регулирующих порядок взимания конкретных налогов, и закреплены в основном законе Российской Федерации — Конституции РФ [1].

На первом этапе налоговых реформ (первая половина 90-х годов) система налогообложения малых предприятий была построена на упрощенном порядке определения налоговой базы и ведения отчетности и на оценке потенциального дохода налогоплательщиков и установлении фиксированного размера платежей в бюджет.

Одной из главных экономических функций малых предприятий является обслуживание больших хозяйствующих субъектов, что порождает проблему в аспекте применения упрощенной системы налогообложения: невозмещение НДС для предприятий, применявших общую систему налогообложения, с кем у малых предприятий были финансовые отношения при проведении коммерческих сделок.

Эффективное развитие сектора малого предпринимательства обеспечивает увеличение поступлений налоговых платежей в бюджет, формирует государственные финансовые ресурсы, что служит средством экономического влияния на общественное производство, его динамику и структуру. В этой связи исследование действующей системы налогообложения субъектов малого бизнеса с целью нахождения путей оптимизации является актуальным.

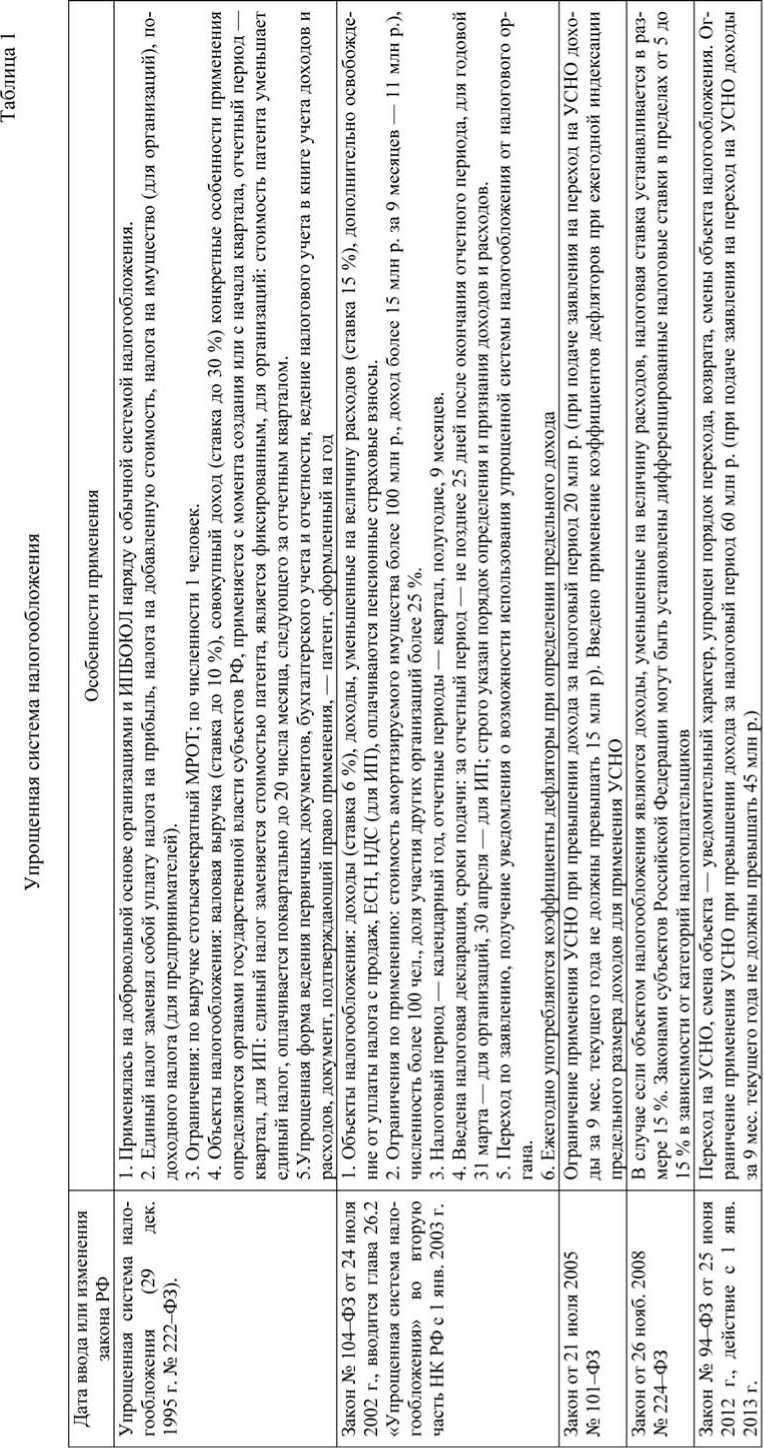

Детальный анализ системы налогообложения «Упрощенная система налогообложения» и принятые изменения по отношению к ней показаны в таблице 1.

Упрощенная система налогообложения нашла применение в основном в сфере розничной торговли и оказания услуг проведении расчетов за наличные денежные средства и не получила достаточного развития: ее применяли к концу 2002 г. всего лишь около 50 тыс. организаций и чуть более 100 тыс. индивидуальных предпринимателей. Низкая привлекательность этой формы была обусловлена в первую очередь тем, что переход на упрощенную систему налогообложения был связан с достаточно жесткими ограничениями для предприятий по численности работающих (до 15 человек) и по совокупному годовому объему валовой выручки (до 10 млн р.) [4].

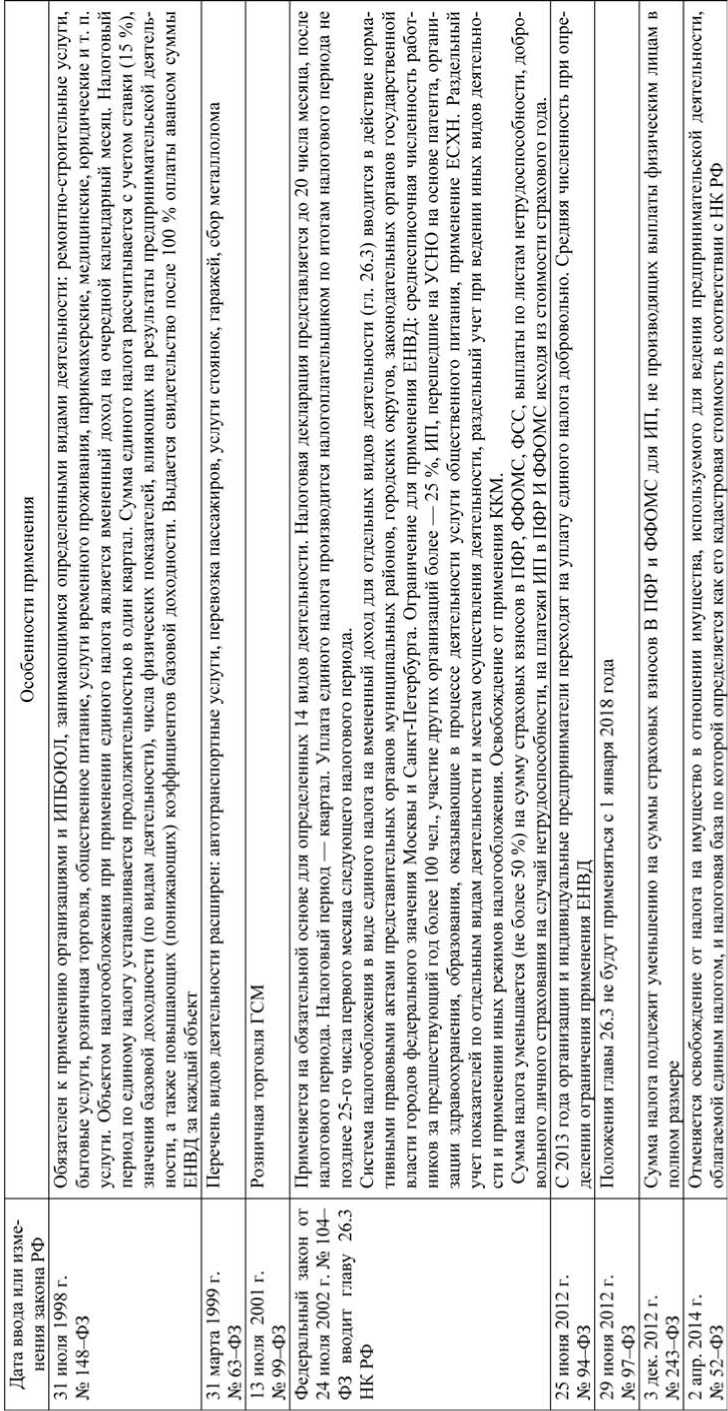

Вторая форма налогообложения субъектов малого предпринимательства была введена в 1999 г. с принятием в июле 1998 г. Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» (31 июля 1998 г. 148–ФЗ) (табл. 2). На основании данного закона база налогообложения по каждому налогоплательщику и объекту обложения определяется не по их отчетности, а на основе определенной расчетным путем доходности различных видов бизнеса.

Введение единого налога на вмененный доход для отдельных видов деятельности преследовало цель противодействовать уклонению от уплаты налогов малыми предприятиями, занимающихся такими видами деятельности, как розничная торговля, оказание бытовых, автотранспортных услуг и ряд других, при которых учет налично-денежного оборота был затруднен. Хотя следует отметить, что данная специальная система налогообложения, учета и отчетности не смогла обеспечить в должной мере решение данной задачи.

Одновременно с этим введение системы налогообложения по методу вмененного дохода преследовало и другую не менее важную цель — упрощение процедур расчета и сбора налогов. Эта система в решающей степени упрощала процесс ведения бухгалтерского учета и отчетности, а также налогового учета для субъектов малого предпринимательства.

Единый налог на вмененный доход для отдельных видов деятельности

Введение единого налога на вмененный доход позволило также более полно определять налоговые поступления при утверждении бюджетов разных уровней на очередной финансовый год.

Вместе с тем необходимо отметить, что с первых же месяцев практической реализации системы налогообложения для отдельных видов деятельности в виде единого налога на вмененный доход возник ряд серьезных проблем — во многих субъектах Федерации показатели базовой доходности, оказывающие влияние на величину налога, были установлены для организаций в разных размерах (на федеральном уровне не была разработана и законодательно утверждена единая методология оценки деятельности малого бизнеса).

Так, размер базовой доходности на одну торговую точку составлял в 2002 г. в Тамбовской области 30,2 тыс. р., а в Нижегородской области — 1680 тыс. р. [4].

С 1 января 2002 г. в Налоговом кодексе появилась новая глава. В ней установлен порядок исчисления и уплаты единого сельскохозяйственного налога (далее — ЕСХН). В ст. 346.3 сказано, что организации, признаваемые сельскохозяйственными товаропроизводителями, изъявившие желание перейти на уплату ЕСХН, подают заявление о переходе на уплату ЕСХН. Указанные налогоплательщики подают заявление в налоговый орган по местонахождению организации. При этом сельскохозяйственные товаропроизводители в заявлении о переходе на уплату ЕСХН указывают данные о доле дохода от реализации произведенной ими сельскохозяйственной продукции и(или) выращенной ими рыбы (включая продукцию первичной переработки, произведенную ими) в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам девяти месяцев того года, в котором организация подает заявление о переходе на уплату ЕСХН, а с 2006 г. по итогам календарного года, предшествующего году, в котором организация подает заявление. В соответствии с п. 7 ст. 346.3 НК РФ налогоплательщики, перешедшие с уплаты ЕСХН на общий режим налогообложения, вправе вновь перейти на уплату единого сельхозналога не ранее чем через один год после того, как они утратили право на уплату единого сельскохозяйственного налога.

Налогообложение сельского хозяйства имеет специфику, вытекающую из экономической природы дохода, возникающего в отрасли. Природные и климатические условия оказывают влияние не только на урожайность сельскохозяйственных культур, но и предопределяют уровень затрат хозяйствующего субъекта на осуществление сельскохозяйственной деятельности. Несмотря на то, что система налогообложения сельского хозяйства постоянно реформируется, говорить о ее совершенстве не приходится. Современное состояние налогообложения сельскохозяйственных организаций не соответствует требованиям их устойчивого развития (финансовое оздоровление большинства сельскохозяйственных организаций затруднено без реструктуризации задолженности по налогам и сборам, по страховым взносам в бюджеты государственных внебюджетных фондов, по начисленным пеням и штрафам), не учитывает специфику воспроизводственного процесса, особенности финансовых потоков в сельском хозяйстве, не способствует активизации сельскохозяйственных товаропроизводителей и стабилизации отрасли [10].

Таблица 3

Единый сельскохозяйственный налог

|

Дата ввода закона РФ |

Особенности применения |

|

29 декабря 2001 г. № 187–ФЗ |

|

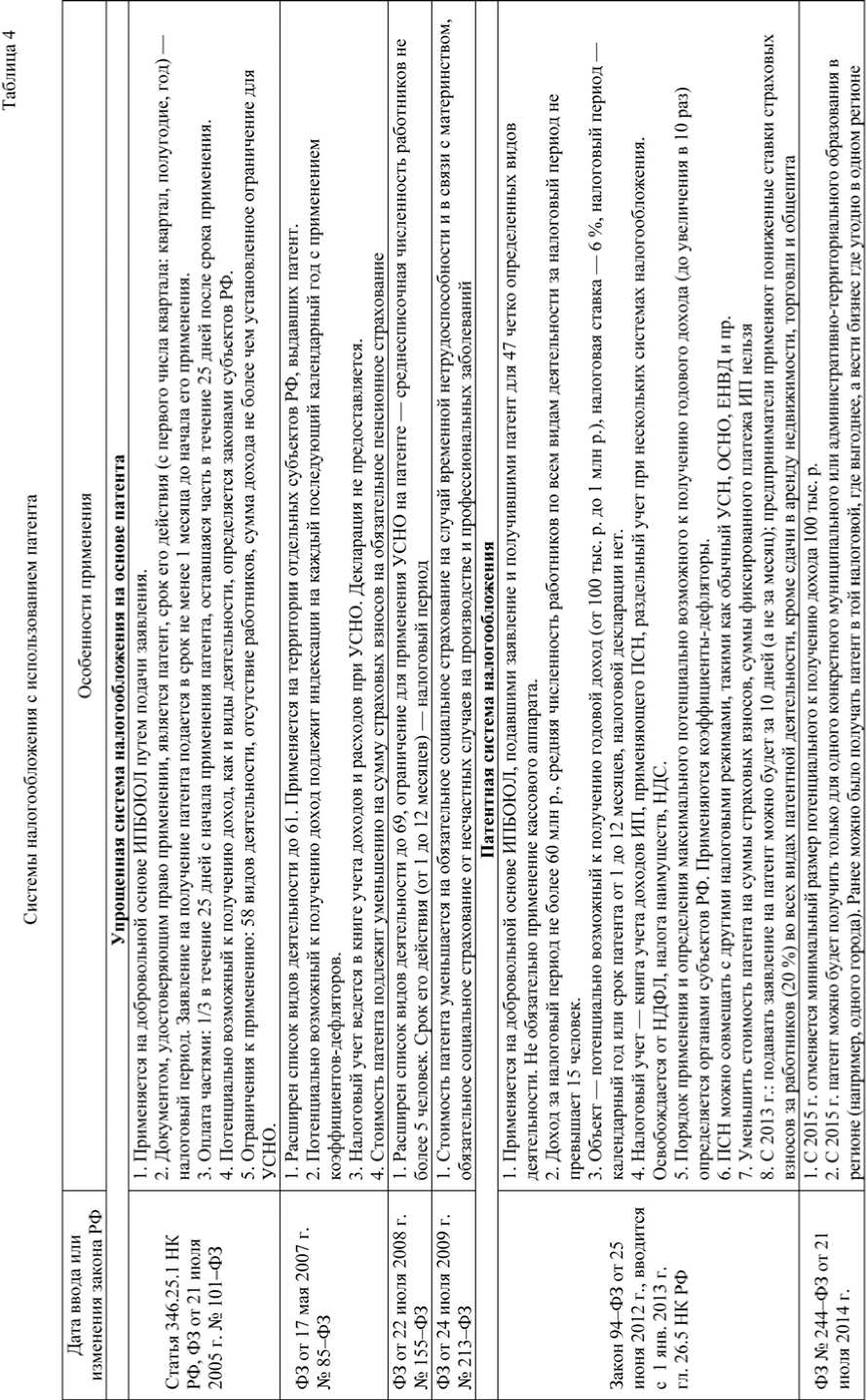

Упрощенная система налогообложения на основе патента была введена на основании статьи 346.25.1 НК РФ, ФЗ от 21 июля 2005 г. № 101–ФЗ и применялась на добровольной основе ИПБОЮЛ путем подачи заявления.

С 1 января 2013 г. вступила в действие патентная система налогообложения для индивидуальных предпринимателей, которая в виде главы 26.5 «Патентная система налогообложения» Кодекса выделена в самостоятельный специальный налоговый режим.

Наиболее популярными видами деятельности, на которые приобретаются патенты, являются автотранспортные услуги, услуги по обучению, в том числе в платных кружках, студиях, на курсах и услуги по репетиторству.

Были установлены минимальные и максимальные размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода, являющегося базой для исчисления налога, которые субъекты Российской Федерации вправе увеличивать от трех до десяти раз в зависимости от вида и места осуществления предпринимательской деятельности. Индивидуальным предпринимателям, применяющим патентную систему налогообложения, разрешено использовать наемных работников, средняя численность которых не должна превышать 15 человек. При этом 100 % поступлений от патентной системы налогообложения направляется в местные бюджеты.

В таблице 4 проанализировано изменение систем налогообложения с использованием патента: упрощенная система налогообложения на основе патента и патентная система налогообложения.

Совершенствование системы налогообложения для представителей малого бизнеса на основе применения патентной системы налогообложения позволит частично минимизировать масштабы уклонения от налогов, хотя данную проблему необходимо решать комплексно.

С 1 января 2015 г. некоторым компаниям в отношении торговых, административно-деловых центров и других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, придется платить налог на имущество1. В настоящее время, в 2014 г., налогоплательщики, которые применяют УСН и ЕНВД, освобождены от уплаты налога на имущество (п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ). В новой редакции этих статей сделана оговорка: после слов «налога на имущество организаций» дополнить словами «(за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)».

С 1 января 2014 г. в отношении отдельных объектов недвижимого имущества юридических лиц при расчете налога применяется их кадастровая стоимость по состоянию на 1 января налогового периода. К таким объектам отнесены, в частности, административно-деловые и торговые центры; нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания; а также объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства. Индивидуальные предприниматели без образования юридического лица, применяющие специальные налоговые режимы, не уплачивают налог на имущество, как организации (до 1 января 2015 г. все организации, применяющие УСН, освобождались от уплаты налога на имущество).

Федеральным законом от 2 апреля 2014 г. № 52–ФЗ в законодательство внесены изменения. Организациям, имеющим на балансе объекты недвижимости, база по которым определяется как их кадастровая стоимость, с 1 января 2015 г. придется платить налог на имущество.

Выводы. Из пяти специальных налоговых режимов наиболее востребованными являются: упрощенная система налогообложения, патентная система налогообложения (для ИПБОЮЛ) и уплата единого налога на вмененный доход по отдельным видам деятельности.

Особенно хочется отметить несогласованность интересов государства и предпринимателей при переориентации последних на патентную систему налогообложения, проявляющуюся в усилении контроля над доходами предпринимателей государством и неэффективным, громоздким учетом и отчетностью, связанной с обязательным представлением предпринимателями книги учета и доходов при использовании патентной системы налогообложения.

Исследования предпочтений предпринимателей по использованию той или иной системы показали, что большинство предпринимателей платят налоги по общей системе налогообложения (около 45 %). Из специальных налоговых режимов предпочтение отдается: при розничной торговле — ЕНВД, при оптовой торговле, аренде, посреднических услугах — упрощенной системе. Патентная система является узкоспециализированной, сложной, что привело к невостребованности ее среди представителей малого бизнеса.

Причин слабого использования УСН и ЕНВД две: законодательные ограничения на их применение и неурегулированность проблем учета НДС. Проблема НДС до сих пор не решена. Действительно, если малое предприятие перешло на одну из упрощенных форм уплаты налогов, то подразумевается, что НДС оно не платит. Хорошо, если предприятие занимается таким видом деятельности, при котором производимые товары и услуги реализуются за наличные (торговля, общественное питание, туризм).

Системы налогообложения субъектов малого предпринимательства на основе специальных налоговых режимов, используемые в настоящее время, характеризуются рядом существенных недостатков, в том числе:

-

• сильной дифференциацией в уровне налоговой нагрузки по видам и подвидам экономической деятельности и в территориальном разрезе;

-

• отсутствием гарантированной системы контроля и эффективного администрирования малого бизнеса;

-

• использованием данных режимов средним и крупным бизнесом в целях минимизации налоговых платежей;

-

• сохранением спорных и неоднозначных толкований норм законодательства;

-

• дестимулирующим распределением уровня налоговой компетенциии бюджетных полномочий в отношении специальных налоговых режимов в части УСН и ЕНВД между уровнями власти;

-

• относительно низкой долей поступлений в бюджетную систему страны доходов от УСН и ЕНВД;

-

• декларативностью со стороны государства при решении вопросов усовершенствования налогового законодательства и упрощения отчетности:

– запутанность законодательства;

-

– невыполнение основного принципа отчетности — рациональности;

-

– отсутствие единой правовой нормативной базы для малых предприятий с нормальным интерфейсом, для пользования и своевременной публикации.

Список литературы Становление и развитие современной российской системы налогообложения малого предпринимательства: специальные налоговые режимы

- Буров В.Ю. Уклонение от уплаты налогов субъектами малого предпринимательства как форма проявления теневых экономических отношений//Налоги и финансовое право. -2012. -№ 9.

- Гварлиани Т.Е. Эффективность налоговых режимов субъектов малого предпринимательства//Экономика. Налоги. Право. -2014. -№ 2. -С. 109-114.

- Курс лекций по блоку учебных дисциплин по налогам и налогообложению/под ред. А.З. Дадашев. -M., 2007.

- Ермакова Е.А. Российская практика противодействия уклонению от уплаты налогов: борьба с однодневками . -URL: http://www.cnfp.ru/publish/journal/2012/2012-09.php

- Иванов Ю.Б. Налоговая политика и уклонение от уплаты налогов//Налоги и финансовое право. -2012. -№ 9. -С. 155-163.

- Кириенко А.П. Различие и взаимосвязь теневой экономики и уклонения от уплаты налогов//Налоги и финансовое право. -2012. -№ 9. -С. 155-163.

- Пинская М.Р. Управление налоговым риском как фактор противодействия уклонению от уплаты налогов . -URL: http://www.cnfp.ru/publish/journal/2012/2012-09.php

- Чермошанский А.В. Сущность и содержание региональной налоговой политики, методы оценки ее эффективности//Управленческий учет. -2012. -№ 9. -С. 95-101.

- Шкарупа Е.А. Совершенствование института сельскохозяйственного налогообложения//Налоги и финансовое право. -2012. -№ 9. -С. 248-251.

- Шкребела Е.В. Налогообложение малого бизнеса в России: проблемы и перспективы решения/под ред. С. Синельникова-Мурылева, И. Трунина. -М.: ИЭПП, 2008. -163 с.