Становление и развития рынка страхования жизни в России

Автор: Чимагомедова Г., Косинова В.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106294

IDR: 140106294

Текст статьи Становление и развития рынка страхования жизни в России

Потенциал развития рынка страхования жизни в России огромен, однако существует множество факторов, которые препятствуют этому. Такие, например, как узкий набор услуг, недостаточный уровень финансовой грамотности граждан, для большинства из которых накопительное страхование жизни все еще остается сложным для понимания продуктом. Существует множество различных противоречий в законодательстве, которые с одной стороны мешают нормальному развитию страховых компаний, с другой – подрывают доверие страхователей, так как дают возможность страховым компаниям поступать недобросовестно с клиентами на законных основаниях. Также существует проблема инвестирования в области страхования жизни. Необходимо поднять вопрос о размещении резервов по страхованию жизни в особенные государственные ценные бумаги, обладающие более высокой степенью защищенности.

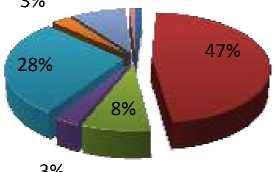

Страхование жизни в России по сравнению с западными странами развито недостаточно. В них оно играет важную роль в финансовой системе и составляет значительную часть страхового рынка. Доля страхования жизни в общем объеме российского страхового рынка колеблется в районе 1-2% (рисунок 1). Тогда как в США она равна около 50% всего рынка страхования.

Также причиной недостаточного развития рынка можно назвать недостаточную активность самих страховщиков, до последнего времени предпочитавших использовать вывеску «страхование жизни» для осуществления финансовых схем. Однако действия надзорных органов, направленных на очищение и оздоровление страхового рынка, сыграли свою роль.

Доли поступлений страховых взносов в России по видам страхования, на 2010год

9% 1%1%

и Страхование жизни и Обязательное медицинское страхование иДобровольное медицинское страхование и Страхование от несчастных случаев и болезней и Имущественное страхование ы Страхование ответственности ы Страхование автогражданской ответственности ы Другие виды страхования

Рис. 1. Доли поступлений страховых взносов по России по видам страхования на 01.01.2010 года, %.

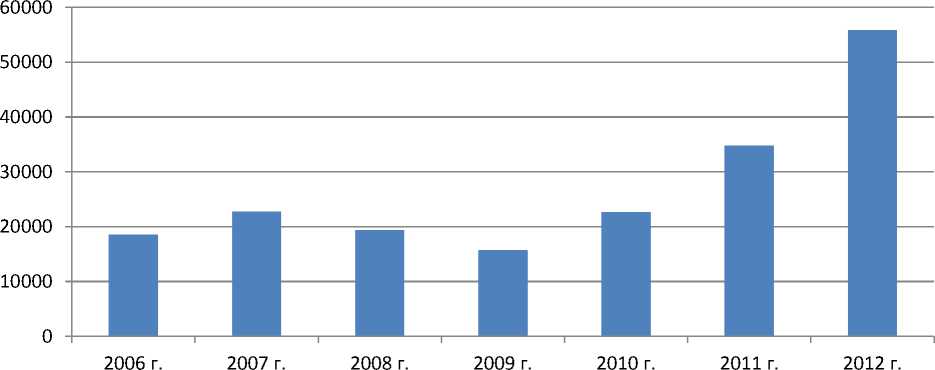

В 2006 году рынок страхования жизни достиг своего минимума и в значительной степени очистился от налогосберегающих операций. За 2007 год взносы по страхованию жизни впервые после 2003 года показали положительную динамику – прирост взносов по отношению к 2006 году составил 41,1%.17

Страхование жизни, всего (млн. руб.)

Рис. 2. Сборы на рынке страхования жизни в России.

Мировой финансовый кризис отразился на показателях рынка страхования жизни снижением объемов поступлений в 2009 году на 17%, однако далее виден резкий подъем. В 2011 году темпы роста сборов по страхованию жизни возросли по сравнению с 2010 на 53%. Также и в 2012 году.

По итогам 2011 года страховщики жизни в Российской Федерации собрали 34,7 млрд. руб. премии, сбор премии на душу населения составил 244 руб., доля премии страхования жизни в ВВП – 0,07%.

Эти показатели соответствуют 48-му месту в мире по размеру собираемой премии по страхованию жизни. Относительные показатели еще сильнее отстают от экономик других стран, сбор премий на душу населения в Великобритании превышает более чем в 400 раз показатель российского рынка, даже в Венгрии он в 80 раз выше российского.18

Такая ситуация возникла вследствие неблагоприятных экономических и политических условий в стране – страхование жизни, само по себе, долгосрочно (в среднем 10-20 лет), но клиенты страховых компаний не могут быть полностью уверены в безопасности своих вложений из-за нестабильного положения в российской экономике. Несмотря на это, рынок страхования жизни остаётся перспективным, он, в том числе, привлекает зарубежных инвесторов.

Кризис 2009 года вызвал снижение спроса на страхование жизни, но одновременно дал толчок к преобразованию и развитию рынка. Повышению устойчивости компаний способствовали как внутренние факторы (сокращение числа страховых компаний, следствием чего стало укрупнение отрасли - на рынке остаются наиболее устойчивые) и внешних (ужесточение нормативного регулирования рынка страхования жизни). На данный момент происходит отсеивание неконкурентных страховых компаний, что приведет к более стабильной и устойчивой отрасли. По данным ФССН, к 27 января 2010 г. новые положения о формировании резервов по страхованию жизни в Федеральную службу страхового надзора представили 68 страховщиков из 99 компаний, имеющих лицензии на страхование жизни. Тридцать одна компания (то есть треть) не выполнила требования приказа Министерства финансов № 32н.

К 2013 году, в связи с новыми требованиями к уставным капиталам страховых компаний их число будет сокращено еще больше. Может быть, с рынка уйдет не очень большое число страховщиков, но слияния и поглощения точно будут.

Недавние изменения в законодательстве, связанные с особенностями процедур банкротства и мер по предупреждению банкротства финансовых институтов, в том числе компаний по страхованию жизни, привели к ужесточению контроля над страховыми компаниями, что, в свою очередь, повышает их надежность. Но, несмотря на их определенную положительную роль, стимулом для развития рынка, они все еще не являются.

Для правильного развития рынка требуются значительные законодательные преобразования: сегодня есть много противоречий, и ни одно не имеет государственной защиты. Это относится, прежде всего, к изменениям в налоговом законодательстве, в отношении налоговых льгот для клиентов, инвестирующих в долгосрочное страхование жизни. Такие уступки на Западе являются основным стимулом для развития рынка страхования жизни. Например, в Германии, клиенты, вкладывающиеся в программы пенсионного страхования, могут сэкономить значительную сумму за счет налогового вычета. Причина этого заключается в том, что взносы на некоторые программы страхования жизни полностью освобождены от налогов.

Долгосрочный рынок страхования жизни сегодня очень далек от насыщения и имеет огромный потенциал роста. Это самый быстро растущий сегмент страхового рынка, чем в будущем не преминут воспользоваться многие зарубежные компании, специализирующиеся на долгосрочном страховании жизни.

Приход иностранных страховщиков может в корне изменить картину на рынке, но это займет время. Как бизнес, страхование жизни требует значительных инвестиций в развитие.

Страховщики России очень сильно уступают своим зарубежным аналогам в репутации, опыте, технологии и уровню надежности.

Инвестиции в развитие страхования жизни должны быть огромными (не все российские страховщики имеют возможность вкладывать средства в такие фонды), а срок окупаемости продукции составляет пять-шесть лет.

Наконец, наибольшую заинтересованность в развитии долгосрочного страхования жизни должно иметь правительство, потому что, как упоминалось выше, это возможность привлекать в экономику деньги, которые имеют длительный оборот и помогут обеспечить реализацию национальных проектов.

Следовательно, развитие долгосрочного страхования жизни в России имеет положительную перспективу, хотя он является одним из самых "долгоиграющих" страховых отраслей.

"Экономика и социум" №4(9) 2013