Статистическая методология оценки и моделирования процесса страхования банковских услуг на основе количественных показателей с целью оценки рисков

Автор: Лаптева Е.В.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 3, 2025 года.

Бесплатный доступ

В представленной работе было проведено статистическое исследование и анализ процесса страхования банковских услуг. Рассмотрена динамика показателей страхования рисков банков и их клиентов, а также проанализирована структура страхования банковских рисков в Российской Федерации за 2013-2023 гг. Целью исследования является статистическая оценка и моделирование процесса страхования банковских услуг на основе количественных показателей с целью оценки риска. Исследование опирается на системный аналитический подход с использованием статистических методов, позволяющий рассмотреть проблему во взаимосвязи ее элементов. Проведенный анализ рисков на рынке страхования банковских услуг показывает, что они менялись в зависимости от внешних факторов и внутреннего развития. Управление этими рисками оставалось ключевой задачей для банков и страховых компаний.

Страхование банковских рисков, банковская услуга, риски в банковской деятельности, динамика страхования рисков банков, банкострахование, диверсификация, киберриски

Короткий адрес: https://sciup.org/149148057

IDR: 149148057 | УДК: 336.71 | DOI: 10.24158/pep.2025.3.14

Statistical methodology for assessing and modeling the insurance process of banking services based on quantitative indicators for risk evaluation

This paper presents a statistical investigation and analysis of the insurance process for banking services. It examines the dynamics of risk insurance indicators for banks and their clients, as well as analyzes the structure of banking risk insurance in the Russian Federation from 2013 to 2023. The aim of the study is to statistically evaluate and model the process of insuring banking services based on quantitative indicators in order to assess risk. The research is based on a systematic analytical approach using statistical methods, which allows us to consider the problem in the interrelation of its elements. The analysis of risks in the banking insurance market shows that they have changed depending on external factors and internal development. Managing these risks remained a key task for banks and insurance companies.

Текст научной статьи Статистическая методология оценки и моделирования процесса страхования банковских услуг на основе количественных показателей с целью оценки рисков

Orenburg Branch of the Plekhanov Russian University of Economics, Orenburg, Russia, ,

Введение . За последние десятилетия рост кредитования вызвал необходимость в эффективной защите от различных рисков, в том числе банковских. В этом контексте страхование банковских рисков превратилось в ключевой элемент, обеспечивающий стабильность банковской системы. Этот процесс не только повышает устойчивость банков к возможным финансовым потрясениям, но и способствует более эффективному управлению инвестициями.

Таким образом, банкострахование представляет собой важный инструмент в арсенале современной финансовой системы, поддерживающий её жизнеспособность и развитие. Это направление продолжает демонстрировать потенциал для инноваций и роста, отражая общую тенденцию

к интеграции различных финансовых услуг в удобные и эффективные пакеты, отвечающие меняющимся потребностям и предпочтениям клиентов.

Сегодняшний мир столкнулся с серьезными вызовами из-за последствий пандемии COVID-19, что привело к серьезным экономическим потрясениям. В связи с этим, сектор банкострахования оказался под острым воздействием, и его динамика и перспективы развития находятся под пристальным наблюдением исследователей.

Недавние изменения на финансовом рынке выдвигают необходимость более глубокого анализа сферы банкострахования в современных условиях. Рассмотрение отдельных сегментов этого рынка становится ключевым аспектом понимания текущей ситуации и прогнозирования будущих тенденций. Для этого используются статистические методы исследования1.

Особое внимание ученых в настоящее время уделяется выявлению путей адаптации и развития банковского и страхового секторов в условиях нестабильности. Анализируются стратегии, применяемые компаниями в данной области, их эффективность в новых реалиях и возможные пути оптимизации деятельности.

Основная часть . Банкострахование, или страхование банковских рисков, представляет собой область страхования, которая покрывает различные риски, возникающие в банковской дея-тельности2. Страхование рисков самих банков занимает невысокую долю в банкостраховании. Основная часть расходов банков приходится на страхование их сотрудников, которое включает в себя добровольное медицинское страхование (ДМС), страхование от несчастных случаев и болезней, а также страхование жизни3.

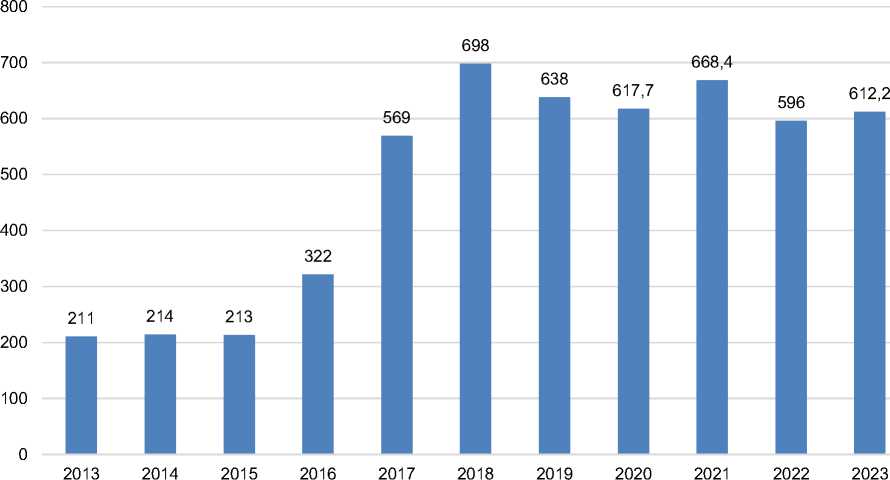

На рисунке 1 можно увидеть общую динамику страхования рисков как для банков, так и для их клиентов.

Рисунок 1 – Динамика страхования рисков банков и рисков их клиентов, 2013‒2023 гг., млрд руб.4

Figure 1 – Dynamics of Insurance of Risks of Banks and Their Clients, 2013‒2023, Billion Rubles

В период с 2013 по 2023 г. страхование рисков банков и их клиентов демонстрировало динамичный рост, обусловленный различными факторами. Банки стали более активно использовать страхование для управления рисками, а клиенты – для защиты от финансовых потерь в различных ситуациях. Важно отметить, что рынок страхования постоянно адаптируется к новым вызовам.

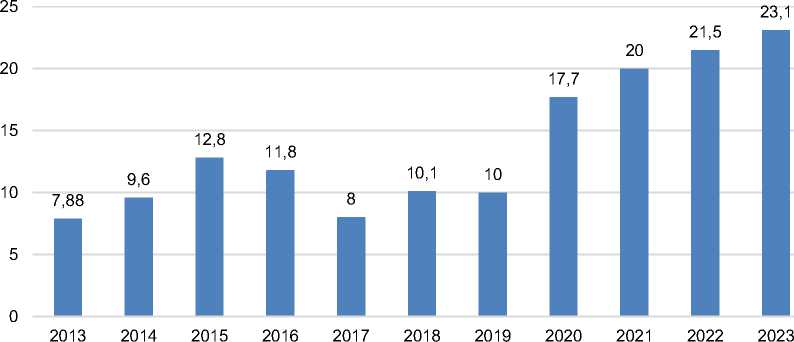

На рисунке 2 показана динамика страхования рисков банков за указанный период.

Рисунок 2 – Динамика страхования рисков банков, 2013‒2023 гг., млрд руб.

Figure 2 – Dynamics of Banks’ Risk Insurance, 2013‒2023, Billion Rubles

Из рисунка 2 видно, что динамика страхования рисков банков в период с 2013 по 2023 г. характеризуется постоянным ростом и адаптацией к новым вызовам. Страхование кредитных рисков оставалось важным инструментом управления рисками, особенно во время экономических спадов1. Страхование от операционных рисков, включая киберриски, продемонстрировало наиболее динамичный рост из-за технологического прогресса и увеличения киберугроз. Рост значимости репутации и юридических рисков также повлиял на спрос на страховые продукты.

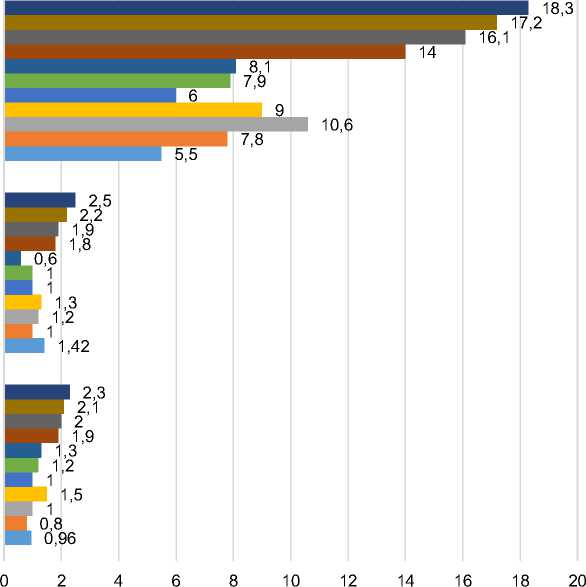

Рассмотрим динамику страхования рисков банков в зависимости от их видов (рис. 3).

страхование специфических рисков банка

■ 2023 ■ 2022 ■ 2021 ■ 2020 ■2019 2018 ■2017 2016 2015 2014 2013

страхование сотрудников банков страхование имущества банка

Рисунок 3 – Динамика страхования рисков банков в РФ по видам рисков, 2013‒2023 гг., млрд руб.

Figure 3 – Dynamics of Banks’ Risk Insurance in the Russian Federation by Type of Risk, 2013‒2023, Billion Rubles

Динамика страхования специфических рисков банков в период с 2013 по 2023 г. была обусловлена множеством факторов, включая изменения в законодательстве, экономической ситуации, технологическом развитии и практике управления рисками:

– 2013–2015 гг.: в этот период в России (и в большинстве стран) наблюдался рост интереса к страхованию банковских рисков, включая кредитные и операционные риски. Это было связано с экономическим кризисом 2014 г., который заставил банки более внимательно относиться к управлению рисками и искать способы минимизации потерь;

– 2016–2018 гг.: после кризиса 2014 г. банки начали активнее внедрять системы управления рисками, что также способствовало увеличению страховых премий. При этом страхование специфических рисков (например, рисков мошенничества, киберрисков) стало более популярным в связи с ростом цифровизации финансовых услуг1;

– 2019–2021 гг.: пандемия COVID-19 еще больше усугубила необходимость управления рисками в банковском секторе. Рынок страхования специфических рисков продолжал расширяться, предлагая новые продукты для защиты от убытков, связанных с пандемией и последствиями локдаунов;

– 2022–2023 гг.: в условиях меняющихся экономических реалий, таких как инфляция и геополитическая нестабильность, банки стали искать все более комплексные решения для защиты от специфических рисков. Страхование киберрисков и защита от убытков, связанных с изменением законодательства и политическими рисками, стали особенно актуальными.

Результаты . В целом, динамика страхования специфических рисков банков в указанный период показывала нарастающий интерес к страхованию как инструменту управления рисками, активному использованию новых технологий и адаптации к внешним экономическим угрозам. Однако для получения более точной и подробной информации рекомендуется обратиться к специализированным отчетам и исследованиям в области банковского страхования.

Динамика страхования имущества банков в 2013–2023 гг. была подвержена влиянию различных экономических, политических и социальных факторов. Вот некоторые ключевые аспекты этой динамики:

-

– экономическая ситуация: в начале данного периода, особенно в 2013–2014 гг., экономика многих стран, включая Россию, столкнулась с кризисом. Это повлияло на спрос на услуги страхования. В условиях нестабильности банки стали более ответственно подходить к управлению рисками и страхованию;

-

– регуляторные изменения: в некоторых странах вводились новые регуляции, касающиеся обязательного страхования имущества и рисков. Это способствовало росту интереса к услугам страхования среди банков;

-

– технологические достижения: развитие финансовых технологий и внедрение новых решений в страховании (например, использование больших данных и искусственного интеллекта) сделало его более доступным и эффективным для банков. Это также содействовало росту сектора;

-

– COVID-19: пандемия, начавшаяся в 2020 г., внесла свои коррективы. Многие банки столкнулись с новыми вызовами, связанными с рисками, и начали больше внимания уделять страхованию своих активов;

-

– устойчивое развитие: в последние годы увеличился интерес к устойчивым инвестициям и социально ответственным практикам, что также затронуло страховой сектор. Банки начали учитывать экологические риски и инвестировать в полисы, способствующие устойчивому развитию;

-

– общий рост рынка: в целом, рынок страхования имущества банков продемонстрировал умеренный рост, особенно в свете повышения осведомленности о рисках и необходимости защиты активов.

Динамика страхования сотрудников банков в период с 2013 по 2023 г. была довольно разнообразной и зависела от множества факторов, включая экономическую ситуацию в стране и мире, изменения в законодательстве, а также внутренние стратегические решения самих банков (Шевалье, 2021: 393):

-

– 2013–2015 гг.: рынок страхования сотрудников банков начал постепенно развиваться. Многие банки стали внедрять программы ДМС в целях повышения мотивации и удержания кадров. Однако кризис 2014 г. и последующее экономическое затруднение в России негативно сказались на объемах страхования. Многие банки начали сокращать расходы, что повлияло и на программы страхования;

-

– 2016–2018 гг.: ситуация с экономикой начала стабилизироваться, и некоторые банки вновь начали инвестировать в страхование сотрудников. В это время возрос интерес к программам страхования жизни и здоровья сотрудников, а также к корпоративным пенсионным программам;

-

– 2019–2020 гг.: интерес к страхованию продолжает расти, но также начинается распространение новых рисков, связанных с пандемией COVID-19. Многие банки добавили в свои программы страхования COVID-страхование, а также расширили ДМС, включая дополнительные услуги;

-

– 2021–2023 гг.: страхование сотрудников стало неотъемлемой частью HR-стратегии многих банков. Компании начали фокусироваться на благополучии своих сотрудников, что отразилось на росте программ добровольного медицинского страхования, а также на внедрении психологического и социального страхования. Тенденция к цифровизации процессов страхования также усилилась: банки начали использовать онлайн-платформы для оформления страховых полисов и улучшения взаимодействия с сотрудниками.

Таким образом, динамика страхования сотрудников банков с 2013 по 2023 г. демонстрирует развитие и адаптацию к изменяющимся условиям как на рынке, так и в самом банковском секторе (рис. 4).

страхование специфических рисков банков страхование имущества

■ страхование сотрудников банков прочие виды страхования банковских рисков

Рисунок 4 – Динамика структуры страхования рисков банков в РФ, 2013‒2023 гг., %1

Figure 4 – Dynamics of the Structure of Bank Risk Insurance in the Russian Federation, 2013‒2023, %

Как видно из рисунка 4, наибольшую долю в структуре страхования рисков банков занимает страхование сотрудников. Это объясняется тем, что страхование сотрудников является важным аспектом управления рисками в банковском секторе, который помогает защитить как работников, так и финансовые интересы самого учреждения.

Страхование имущества и страхование специфических рисков банков занимают примерно равную долю в общем портфеле страховых полисов, связанных с банковской деятельностью. Страхование имущества включает защиту физических активов банка, таких как здания, оборудование и валютные резервы, от ущерба, вызванного пожаром, наводнением и другими форс-мажорными обстоятельствами. Страхование специфических рисков банков охватывает различные риски, связанные с финансовыми операциями банка, включая кредитные и операционные риски, риск мошенничества и другие уникальные для банковской деятельности угрозы.

Незначительную долю занимают прочие виды страхования банковских рисков. К ним относятся:

-

1. Страхование киберрисков. Покрывает убытки в результате операций с фальшивыми, украденными или содержащими поддельные подписи ценными бумагами.

-

2. Страхование эмитента пластиковых карт. Покрывает риски подделки и утраты пластиковых карт, которые могут вызвать убытки банка-эмитента, а также косвенные судебные издержки.

-

3. Страхование банковского учреждения от простоев. Страховая организация возмещает риск неполучения ожидаемого дохода за определённый временной промежуток по причине, которая указана в договоре.

-

4. Страхование автопарка банков. Страховые компании возмещают финансовые потери в случае наступления страховых случаев, таких как грабеж, пожар, взрыв, стихийные бедствия.

1 Составлено автором на основе: Крупнейшие страховые компании. Динамика рынка – аналитика [Электронный ресурс] // Страхование сегодня. URL: (дата обращения: 07.07.2024).

Выводы . На основе проведенного статистического исследования можно сделать следующие выводы и отметить общие тенденции в страховании банковских рисков:

-

– рост осознания рисков: в течение этого десятилетия банки стали более осознанно подходить к управлению рисками, что привело к увеличению спроса на страховые продукты, покрывающие различные виды рисков;

– диверсификация страховых продуктов: страховщики, в свою очередь, расширили спектр предлагаемых продуктов, учитывая новые виды рисков, такие как киберриски, операционные сбои и репутационные риски;

– усиление регулирования: регуляторы, как на национальном, так и на международном уровне, ужесточали требования к банкам в части управления рисками, что также стимулировало спрос на страховые решения;

– развитие технологий: появление новых технологий, таких как Big Data, искусственный интеллект и машинное обучение, повлияло на оценку рисков и разработку страховых продуктов.

Список литературы Статистическая методология оценки и моделирования процесса страхования банковских услуг на основе количественных показателей с целью оценки рисков

- Шевалье С.В. Ограничение конкуренции в процессе продажи банками страховых продуктов // Актуальные проблемы развития юридической науки в условиях правовой интеграции: монография. К 90-летию Университета имени О.Е. Кутафина (МГЮА) / под общ. ред. В.В. Блажеева, М.А. Егоровой. М., 2021. С. 392-398. EDN: XMVVSC