Статистическая оценка концентрации производителей на строительном рынке Хабаровского края

Автор: Блашенкова Т.А., Липицкая Е.П.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Тенденции развития предприятий и отраслей

Статья в выпуске: 4-5, 2015 года.

Бесплатный доступ

В статье дается оценка уровня концентрации производителей на строительном рынке Хабаровского края на основе статистической методологии. По результатам анализа структуры товарного рынка устанавливается его принадлежность к определенному типу рынка, оценивается наличие и степень конкуренции, наличие рыночных преимуществ у предприятий-лидеров.

Статистическая методология, структура товарного рынка, конкуренция, развитие малого бизнеса, рыночные преимущества

Короткий адрес: https://sciup.org/14319361

IDR: 14319361

Текст научной статьи Статистическая оценка концентрации производителей на строительном рынке Хабаровского края

Развитие рыночной экономики происходит при учёте двух противоположных процессов. С одной стороны, монополизация производства в связи с усилением концентрации крупных предприятий на рынке, а с другой – конкуренция и развитие малого бизнеса, что приводит к демонополизации рынка.

Развитие экономики доказывает экономические преимущества средних и крупных предприятий перед малыми. На крупных предприятиях ниже удельные капитальные вложения и себестоимость продукции, более интенсивное внедрение новой техники и технологий, специализированного оборудования, что даёт преимущества для развития производства и улучшения качества продукции. Следовательно, концентрация производства приводит к повышению эффективности функционирования предприятий. В то же время ввод крупных производственных объектов требует довольно длительного периода, крупных финансовых вложений, значительных сырьевых и энергетических ресурсов, транспортных расходов.

К основным преимуществам малого бизнеса можно отнести быструю окупаемость незначительных капитальных вложений, использование местного сырья и ориентацию на местный рынок, что не требует больших транспортных затрат. В результате появляется возможность снизить себестоимость и цену.

Закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 г. должен способствовать созданию благоприятных условий для конкурентной среды. В соответствии со ст. 4 для признания положения предприятия как доминирующего необходимо использование двух показателей: доля на рынке (35 % и более) и способность ограничивать конкуренцию. В дальнейшем был принят Закон «О внесении изменений и дополнений в Закон РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках». В нём изменён критерий доли предприятия на рынке. Монополистом может быть признан хозяйствующий субъект, контролирующий 65 % и более товарного рынка. Предприятие, контролирующее от 35 % до 65 % рынка, тоже может считаться монополистом, если при анализе конкретной рыночной ситуации будет доказано что имеет место его «доминирующее положение». Оценка состояния концентрации на товарных рынках в России проводится по методологии, принятой во многих развитых странах. Самым простым является коэффициент концентрации, представляющий собой долю фиксированного числа предприятий, ранжированных по какому-либо признаку.

В его основу заложена дифференциация предприятий по размерам: объёма производимой продукции; среднесписочной численности работников в трудоёмких производствах; среднегодовой стоимости основных производственных фондов в фондоёмких производствах. Достаточно широко используемым показателем концентрации также является индекс

Герфиндаля – Гиршмана (HHI), который показывает влияние крупных компаний на состояние рынка. Он рассчитывается как сумма квадратов долей всех действующих на рынке хозяйствующих субъектов. Нормальной концентрацией (неконцентрированный рынок) считаются значения: CR 3 < 45%; HHI < 1000. Рынок признаётся умеренно концентрированным, если показатели находятся в интервалах: 45 % < CR 3 < 70 %; 1000 <ННI <2000.

Слабой конкурентной средой считается рынок при достижении результатов: CR 3 > 70 %, HHI > 2000. Строительный рынок является одним из наиболее важных сегментов региональной экономики, который обеспечивает обновление на современной технической основе производства, развитие социальной сферы, приток финансовых средств в регион. Общее число организаций строительного комплекса в Хабаровском крае по состоянию на декабрь 2014 г. составило 1 868, из них крупных и средних 48 предприятий (2,6 % от общего числа).

Официально занятых работников в этой сфере насчитывается 67,8 тыс. человек, что составляет около 10 % от всего работающего населения. По объёму выполненных подрядных работ регион находится на третьем месте в ДФО после Приморского края и Республики Саха (Якутия). Наибольшая доля инвестиций приходится на строительство жилых зданий (56,1 %), а наименьшая (не считая прочих) – на машины, оборудование, транспортные средства (21,4 %). В строительной сфере Хабаровского края ухудшается финансовое состояние крупных строительных компаний. В связи с этим снижаются налоговые отчисления в бюджет, так как 73 % налогов вносят в бюджет крупнейшие предприятия. В 2014 г. они сократились на 11 %, а на 2015 г. запланировано снижение уже на 18 %. За 2013–2014 гг. потери в бюджет края только по двум предприятиям – Дальспецстрою и Дальмостострою – составили 244 млн руб. [2].

Однако данные проведённого Хаба-ровскстатом в 2014 г. обследования деловой активности строительных организаций показали, что большинство предприятий оценивает экономическую ситуацию как нормальную (91 %). 93 % респондентов посчитали, что такие показатели, как портфель заказов и обеспеченность оборудованием, находятся в пределах нормы.

Основными факторами, негативно влияющими на деловую активность предприятий на рынке в 2014 г., были названы следующие: высокий уровень ставок налогов, удорожание материалов, конструкций, изделий и недостаток квалифицированных кадров. Достаточно актуальным является исследование конкурентоспособности крупнейших компаний строительного бизнеса Хабаровского края, степени концентрации производителей на рынке и их возможности влиять на его состояние. На основе данных об объёмах продаж за период 1998–2014 гг. в таблице 1 представлены показатели концентрации на рынке строительной продукции Хабаровского края.

Таблица 1 – Сравнительный анализ показателей концентрации на строительном рынке Хабаровского края за период с 1998 г. по 2014 г.

|

Годы |

Показатель |

|||||

|

CR-3 |

CR-6 |

CR-9 |

Коэффициент Герфиндаля – Гиршмана |

Коэффициент энтропии |

Коэффициент относительной концентрации |

|

|

1998 |

39,46 |

54,82 |

68,34 |

1 053 |

245,16 |

1,145 |

|

2003 |

33,9 |

52,19 |

65,15 |

1 101 |

234,71 |

1,132 |

|

2008 |

45,65 |

57,5 |

76,23 |

1 346 |

218,94 |

0,758 |

|

2013 |

47,56 |

66,13 |

78,51 |

1 381 |

163,45 |

0,878 |

|

2014 |

56,39 |

71,56 |

78,8 |

1 456 |

152,43 |

0,921 |

Абсолютные индексы концентрации трёх, шести и девяти предприятий (CR3, CR6, CR9) по годам незначительно, но возрастают, что свидетельствует о постепенном отдалении рынка строительства от идеала совершенной конкуренции. Следует отметить, что, согласно общеиз- вестным критериям, значение индекса трёх организаций позволяет считать рынок строительства неконцентрированным вплоть до 2008 г. (СR3 ниже 45 %). Начиная с 2008 г. и по настоящее время строительный рынок можно охарактеризовать как умеренно концентрированный. Нет ни одного предприятия, которое контролировало бы от 35 % до 65% или более 65 % рынка. В 2014 г. три предприятия охватывают более 56 % всего строительного рынка.

Однако информация, которую даёт абсолютный индекс концентрации, не даёт полного и точного описания рынка. Недостаточность индекса концентрации для характеристики потенциала рыночной власти организаций объясняется тем, что доля фиксированного числа предприятий – показатель дискретный. Он характеризует не всю совокупность на рынке производителей и её структуру, а лишь позиции крупнейших предприятий.

Для решения этой проблемы используется более универсальный показатель – индекс Герфиндаля – Гиршмана. Данный коэффициент в 2014 г. по сравнению с 1998 г. увеличился по Хабаровскому краю на 38,3 %. Этот рост отражает усиление власти предприятий-лидеров, которые захватывают всё большую долю рынка. На протяжении изучаемого периода строительный рынок также может быть охарактеризован как умеренно концентрированный, так как значение индекса 2000

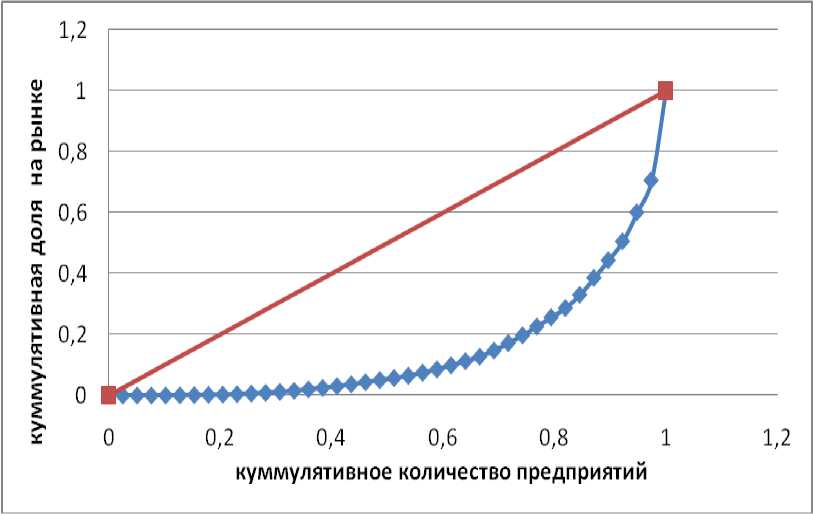

Индекс энтропии представляет собой показатель, обратный коэффициенту концентрации: чем выше его значение, тем ниже концентрация продавцов на рынке. Он измеряет неупорядоченность распределения долей между фирмами на рынке. Из математического смысла коэффициента энтропии следует, что максимума он достигает в случае, если рыночные доли предприятий равны между собой. Таким образом, на значение данного индекса оказывает сильное влияние соотношение долей предприятий-лидеров. С 1998 г. наблюдается снижение уровня энтропии вплоть до 2014 г., то есть растёт возможность продавцов-лидеров влиять на состояние рынка. Коэффициент относительной концентрации основан на сопоставлении числа крупнейших предприятий и контролируемой ими доли реализации товара. Согласно результатам расчета данного индекса в 1998–2003 гг., исследуемый рынок обладал свойствами конкурентного рынка с умеренной долей концентрации. Начиная с 2008 г. и по настоящее время его можно отнести к рынку, где существует определённая доля концентрации, при которой рыночная роль крупных фирм велика (значение коэффициента ниже 1). Все показатели, представленные в таблице 1, свидетельствуют о некотором росте концентрации на строительном рынке Хабаровского края. По состоянию на 2014 г. данный рынок не является столь конкурентным, как в 1998 г., и в настоящее время сохраняет тенденцию к монополизации. Коэффициент Джини – ещё одна альтернатива в оценке концентрации рынка. Для строительных организаций Хабаровского края в 2014 г. значение коэффициента составляет 0,876, что свидетельствует о довольно высоком уровне концентрации. Более наглядно отражение конкурентной среды и концентрации на анализируемом рынке отражает кривая Лоренца (см. рисунок).

Рисунок - Характеристика концентрации с помощью кривой Лоренца на рынке строительства в Хабаровском крае в 2014 году

Графическая характеристика распределения рыночных долей среди предприятий строительного рынка показывает, что фактическая кривая Лоренца существенно отклоняется от равномерного распределения и характеризует высокую степень концентрации производства. Фактическая кривая Лоренца строительного рынка наглядно демонстрирует, что 20 % наиболее крупных предприятий производят от 80 % до 90 % всей продукции. С другой стороны, 20 % наиболее мелких предприятий производят менее 5 % всех товаров на рынке.

Для уточнения характеристики концентрации можно проанализировать показатели в «продуктовом» разрезе, что позволит сократить погрешности, связанные с непрофильной продукцией в отраслевых объёмах производства.

Концентрация и монополизация тесно взаимосвязаны между собой. Однако нельзя утверждать, что концентрация обязательно приводит к появлению предприятия-монополиста или группы предприятий-монополистов.

Монополизация производства приводит к искусственному завышению цен на продукцию, слиянию предприятий и совместному регулированию ситуации на товарном рынке и вытеснению с него конкурентов.

Наряду со статистическими данными о доле производителей на рынке, большое внимание уделяется экономическому анализу деятельности крупных предприятий, который может показать наличие или отсутствие рыночных преимуществ у лидеров продаж (таблица 2). Преимущество трёх крупнейших предприятий в Хабаровском крае, контролирующих более половины рынка, заметно только по критериям эффективности использования тру- дового потенциала и затратоотдачи. Остальные показатели доказывают тот факт, что реальных преимуществ крупный строительный бизнес не имеет.

Таблица 2 – Показатели результатов деятельности крупных предприятий на рынке строительства Хабаровского края в 2014 году

|

Группа предприятий |

Доля на региональном рынке |

Рентабельность//» |

Фондоотдача |

Производительность труда, тыс. руб. |

Затрато-отдача |

|

CR-3 |

55,39 |

9,6 |

5,7 |

347,1 |

1,343 |

|

СR-6 |

71,56 |

8,7 |

6,7 |

310,8 |

1,275 |

|

СR-9 |

78,81 |

9,7 |

7,7 |

294,5 |

1,273 |

Предприятия, занимающие 6, 7, 8 места с долями от 3,1, 2,7 до 2,4 % имеют рентабельность соответственно 12,7, 17,3 и 13,7 %. Рентабельность трёх лидеров продаж с долями 26, 18 и 12 % составляет соответственно 7,7, 4,2 и 16,9 %. Таким образом, при достаточно высоком уровне концентрации на рынке производителей строительной продукции Хабаровского края нельзя признать положение предприятий-лидеров доминирующим. На строительном рынке существуют определённые проблемы, связанные с конкурентоспособностью предприятий. Поэтому достаточно актуальным является развитие конкуренции, которая поспособствует повышению эффективности функционирования товарного рынка, расширению производства, росту накоплений, сбалансированности спроса и предложения.

Список литературы Статистическая оценка концентрации производителей на строительном рынке Хабаровского края

- 1. Росстат // http//www.gks.ru

- www. amurmedia.ru/news/economics/31.03.2015

- www.hanadeeva.ru/biblioteka

- Росстат // http//www.gks.ru

- www. amurmedia.ru/news/economics/31.03.2015

- www.hanadeeva.ru/biblioteka