Статистическая оценка подготовленности предпринимателей к осуществлению деятельности, для подтверждения необходимости популяризации аудита микропредприятий

Автор: Белякова Н.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

Когда перед тобой стоит задача открыть микропредприятие - необходимо продумать, что потребуется для ведения деятельности? Бизнес представляет собой организм, который требует постоянного контроля, ухода и питания. Данная ответственность под силу каждому, но не каждый с ней справляется.

Бизнес, предприниматели, статистика, диаграмма, таблица, клиенты, бизнесмен, аутсорсинг

Короткий адрес: https://sciup.org/140235161

IDR: 140235161

A statistical evaluation of the preparedness of entrepreneurs to the implementation of activities, to confirm the need of promoting audit microenterprises

When you have a challenge to open a micro-enterprise - need to consider what will be required to conduct the activities? Business is an organism, which requires constant monitoring, care and nutrition. This responsibility for everyone, but not everyone copes with it.

Текст научной статьи Статистическая оценка подготовленности предпринимателей к осуществлению деятельности, для подтверждения необходимости популяризации аудита микропредприятий

Для среднестатистического бизнесмена разница в бухгалтерском и налоговом учете отсутствует, а подавляющее большинство начинающих предпринимателей отрицают объемность и трудоёмкость ведения бухгалтерии.

Некоторые начинающие предприниматели, обслуживаемые в коммерческих организациях на момент регистрации новой компании, вообще не представляют, что требуется ведение бухгалтерского учета.

Для проведения статистической оценки финансовой подготовленности предпринимателей за основу были представлены, обслуживаемые в коммерческой аутсорсинговой компании ООО «ЮрМаркт» клиенты за период с 2013 по 2017 гг.

В оценке учувствовали 343 компании с разными системами налогообложения.

При заключении контракта с каждым новым клиентом, составляется резюме путём устного опроса, в данное резюме входят следующие обязательные вопросы:

|

1. Наименование |

8. Наличие собственной базы для |

|

2. Контактные данные |

ведения управленческого учета |

|

3. Вид деятельности |

9. Наличие базы 1С – бухгалтерия |

|

4. Система налогообложения |

10. Количество открываемых/открытых |

|

5. Планируемый/фактический объем |

счетов |

|

выручки |

11. Принимаемые |

|

6. Знание/наличие первичной |

сотрудники/сотрудники в штате |

|

документации 7. Знание/наличие Учётной политики |

Планируемо развитие |

Из данных резюме, в целях подтверждения необходимости и популяризации аудита среди микропредприятий были взяты следующие данные:

-

1. Наименование

-

2. Система налогообложения

-

3. Знание/наличие первичной документации

-

4. Знание/наличие Учётной политики

-

5. Наличие базы 1С – бухгалтерия

-

6. Планируемое развитие деятельности

По итогам анализа резюме, и с учетом выборки опросных данных получились следующие данные с цифровыми критериями (Табл. 6 «Цифровой вид клиентской базы ООО «ЮрМаркт»):

Табл. 6 «Цифровой вид клиентской базы ООО «ЮрМаркт»

|

Знание/наличие первичной документации |

Кол-во компаний |

Знание/нали чие Учётной политики |

Кол-во компаний |

Наличие базы 1С – бухгалтерия |

Кол-во компаний |

Планируемое развитие деятельности |

Кол-во компаний |

|

Знаю/есть |

59 |

Знаю/есть |

98 |

Да |

59 |

Думал |

45 |

|

Знаю/нет |

102 |

Знаю/нет |

190 |

Нет |

284 |

Не думал |

298 |

|

Не знаю/нет |

182 |

Не знаю/нет |

55 |

||||

По приведенным посчитанным данным, исходя из ответов компаний, по каждому из критериев опроса были выведены диаграммы, но уже в таблице по цифрам можно увидеть, что большинство организаций даже не знает о существовании первичных документов, учётной политики, не знакомы и не имеют базы 1С для ведения бухгалтерского учета.

Самый важный аспект из приведенного опроса заключается в том, что к сожалению подавляющее большинство молодых предприятий не думало о развитии своей деятельности.

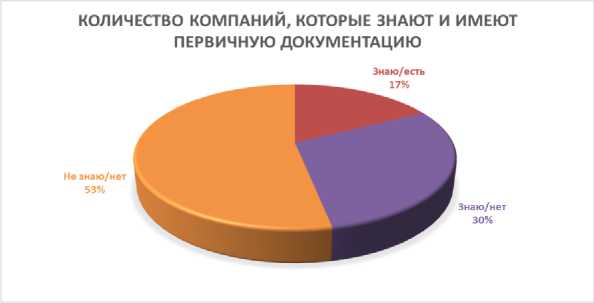

Исходя из приведенной статистики молодых микропредприятий в части знания и наличия, на момент заключения контракта, первичной документации отражено на круговой диаграмме ниже (Рис. 18 «Диаграмма компаний, которые знают и имеют первичную документацию»):

Рис. 18 «Диаграмма компаний, которые знают и имеют первичную документацию»

Как видно из диаграммы, 53% из общей совокупности опрошенных клиентов не знали и не имели первичные документы на момент заключения контрактов, 30% знали о том, что такое первичные документы, но на момент опроса утвердили, что пока документы отсутствуют и лишь 17% микропредприятий на момент составления резюме знали о том, что такое первичные документы и уже имели некоторые из них либо с собой, либо в офисе.

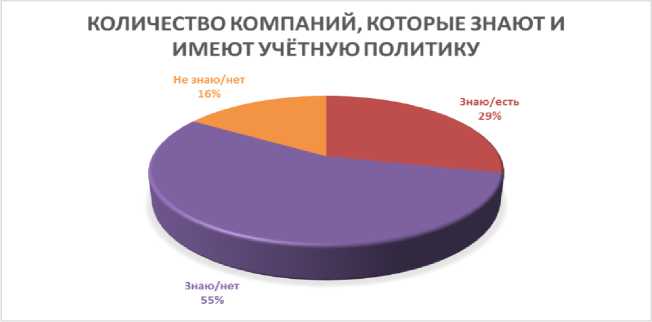

Далее мы рассмотрим статистику по этим же организациям, которые знали и имели учётную политику организации на диаграмме ниже (Рис. 19 «Диаграмма компаний, которые знают и имеют учётную политику»):

Рис. 19 «Диаграмма компаний, которые знают и имеют учётную политику»

Исходя из данной диаграммы видно, что знают и в наличии имеют учетную политику 29 % из 343 опрошенных компаний, 16 % компаний вообще не знали, что такое учётная политика и соответственно не составляли её, а вот 55%, что составляет больше половины клиентов, знали о понятии «Учётная политика», но по каким-то причинам её не составили.

Далее, согласно опросу по наличию базы 1С - бухгалтерия для ведения деятельности в организации получили следующие данные, представленные в гистограмме ниже (Рис. 20 «Гистограмма по кол-ву компаний с наличием базы 1С-бухгалтерия»):

Рис. 20 «Гистограмма по кол-ву компаний с наличием базы 1С-бухгалтерия»

Исходя из приведенных данных, лишь 59 компаний имеют базу 1С для работы, оставшиеся 284 компании не приобретали лицензию на пользование 1С-бухгалтерия или только планируют её приобрести.

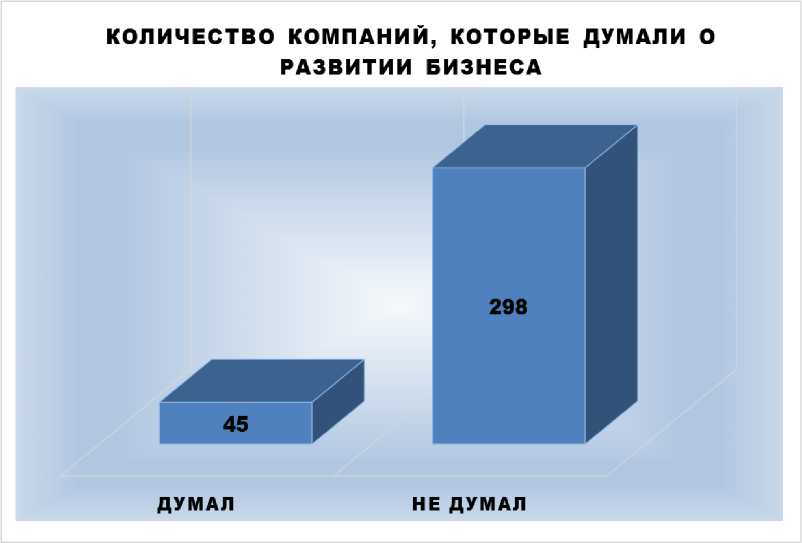

И последняя совокупность опрошенных на предмет планирования дальнейшей деятельности компании, что является достаточно важным аспектом в ведении бизнеса, так как исходя из данного критерия можно оценить на сколько предприниматель готов к ведению своего дела, составлял ли он бизнес-план и на какой период времени, планирует ли он развитие бизнеса и думает ли он об увеличении оборотов, а соответственно и прибыли в своей компании, представлена в объемной гистограмме ниже (Рис. 21 «Гистограмма по кол-ву компаний, которые думали о развитии бизнеса»):

Рис. 21 «Гистограмма по кол-ву компаний, которые думали о развитии бизнеса»

На момент обращения клиентов в компанию ООО «ЮрМаркт» лишь 45 компаний подошли серьезно к ведению своего бизнеса, они спланировали дальнейшее развитие в компании, принятие сотрудников в штат, оценили свои возможности и свой бюджет, а 298 компаний подошли к своему бизнесу «формально», не задумываясь о будущем, не спланировав штат, бюджет и прочие важные аспекты, которые в последствии приведут к серьёзным последствиям, а вполне возможно и к скорому закрытию организаций.

Исходя из приведенной статистики можно увидеть, что очень мало микропредприятий подходят к бизнесу ответственно, на данную статистику могут влиять различные факторы, такие как кризисная обстановка в стране, рост инфляции, желание предпринимателей «попробовать свое дело», есть предприниматели, которые создают компании для других предпринимателей (фирмы-однодневки), и не оценивают серьезность последствий данных действий, но это отдельная тема для обсуждения и анализа, также существуют и те, кто купил готовую компанию не изучив при этом все тонкости той или иной отрасли. Так или иначе, это говорит об общей финансовой и управленческой неграмотности предпринимателей/бизнесменов, которая ведет к определённым последствиям.

Предпринимателям необходима помощь там, где сами они зачастую оказываются бессильными: и речь идет об их взаимоотношениях с правоохранительными и налоговыми органами, как следствие при формальном ведении бизнеса. Так, в глазах первых подавляющее количество бизнесменов являются мошенниками, а в глазах вторых - недобросовестными плательщиками налогов и сборов. И суд, как показывает практика, предпринимателям не помощник. В последствии бороться с органами, наделенными властными полномочиями очень сложно, а ликвидация компании в данном случае не исправит проблемы. В результате один из двух вариантов так или иначе настигнет предпринимателя: либо уплата огромного штрафа, либо решение о лишении свободы. И в том, и другом случае бизнес терпит колоссальные убытки, а иногда и вовсе разоряется.

Подавляющее большинство предпринимателей совершенно не подготовлены для ведения бизнеса и именно для данной категории плательщиков, необходима популяризация аудита, который повысит заинтересованность молодых бизнесменов в коммерческой деятельности, увеличит процент в статистике по знанию элементарных понятий, при которых ведение бизнеса невозможно, а также значительно повысит коэффициент финансовой грамотности среди управленцев микропредприятий уже существующих и вновь созданных на рынке организаций в Российской Федерации.

Список литературы Статистическая оценка подготовленности предпринимателей к осуществлению деятельности, для подтверждения необходимости популяризации аудита микропредприятий

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"//Справочно-Правовая система Консультант Плюс, 2017 г.

- Комментарий к Федеральному закону от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (постатейный) (Агешкина Н.А.) (под ред. Т.А. Гусевой)//Подготовлен для системы КонсультантПлюс, 2016 г.

- Людмила Ярухина «Финансы для нефинансистов»//СПБ: Питер, 2018 -272с.

- Типовая ситуация: Как проводится аудиторская проверка (Издательство "Главная книга", 09.11.2017 г.)//Справочно-Правовая система Консультант Плюс, 2017 г.

- Типовая ситуация: Что такое налоговые каникулы (Издательство "Главная книга", 2017)//Справочно-Правовая система Консультант Плюс, 2017 г.