Статистическая оценка сбережений населения Российской Федерации как инвестиционного капитала

Автор: Пиглицева Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-3 (12), 2014 года.

Бесплатный доступ

В данной статье проведен анализ сбережений населения Российской Федерации в качестве инвестиций в основной капитал. Отмечено, что росту инвестиций в экономике способствует рост сбережений домашних хозяйств и их сберегательное поведение.

Сбережения населения, сберегательный процесс, банковский депозит, инвестиционные ресурсы, инвестиции в основной капитал, доля инвестиций за счет кредитов банков

Короткий адрес: https://sciup.org/140108741

IDR: 140108741

Текст научной статьи Статистическая оценка сбережений населения Российской Федерации как инвестиционного капитала

Средствам населения, как источнику привлеченных средств, коммерческие банки уделяли второстепенное внимание. Однако в последнее время ситуация в ресурсной базе коммерческих банков существенно меняется. Следует отметить, что рынок банковских депозитов сегодня является наиболее динамично развивающимся сегментом российского рынка банковских услуг. И прежде всего это связано с развитием рынка вкладов населения.

Коммерческие банки продолжают оставаться основными «сборщиками» сбережений населения и основными поставщиками долгосрочных инвестиционных ресурсов. Несмотря на то, что доходность по банковским вкладам не превышает уровень инфляции, банковские вклады для большинства населения остаются самым популярным видом вложений.

Так, если до 2000 года вклады граждан в составе привлеченных ресурсов банков составляли около 30%, то на 1 января 2007 года доля депозитов возросла до 55,5% и достигла к 1 января 2013 года 71,3%. Таким образом, с 2007 года при росте денежных доходов населения в 2 раза, депозиты физических лиц возросли в 3,7 раз. По состоянию на 1 января 2013 года в России во вклады было привлечено уже свыше 16 трлн. рублей средств населения, что составило 73% всей ресурсной базы кредитных учреждений.

Из таблицы 1 видно, что доля инвестиций за счет кредитов из года в год остается относительно стабильным. Так доля инвестиций за счет кредитов банков составляла в 2007 10,4%, а в 2012– 8,4%, т.е. колеблется в рамка 8-10% [1].

Таблица 1 – Структура инвестиций в основной капитал по источникам финансирования за 2000-2012 годы, % к итогу

|

Показатель |

2000 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Инвестиции в основной капитал - всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: |

|||||||

|

собственные средства |

47,5 |

40,4 |

39,5 |

37,1 |

41 |

41,9 |

44,5 |

|

привлеченные средства |

52,5 |

59,6 |

60,5 |

62,9 |

59 |

58,1 |

55,5 |

|

из них кредиты банков |

2,9 |

10,4 |

11,8 |

10,3 |

9 |

8,6 |

8,4 |

|

в том числе кредиты иностранных банков |

0,6 |

1,7 |

3 |

3,2 |

2,3 |

1,8 |

1,2 |

|

заемные средства других организаций |

7,2 |

7,1 |

6,2 |

7,4 |

6,1 |

5,8 |

6,1 |

|

бюджетные средства |

22 |

21,5 |

20,9 |

21,9 |

19,5 |

19,2 |

17,8 |

|

прочие |

15,6 |

20,1 |

21,2 |

23 |

21,9 |

22,3 |

20,1 |

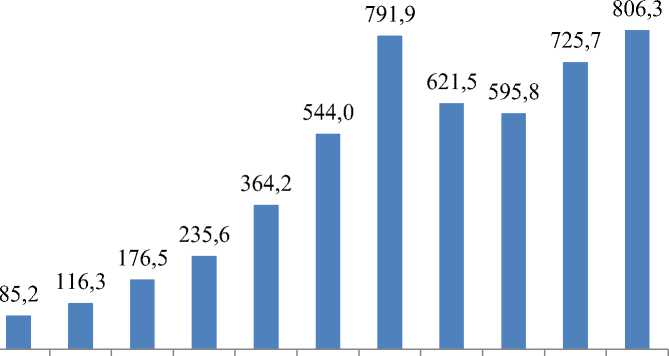

В течение фазы подъема российской экономики (2000-2008 годы) произошло существенное изменение структуры источников финансирования. В качестве главной тенденции следует выделить снижение удельного веса собственных средств с 47,5 до 39,5%. и соответствующее увеличение доли привлеченных средств. Эти структурные изменения обусловлены главным образом возрастанием роли банковских кредитов. Удельный вес данного источника вырос с 2,9 до 11,8%. При общем росте инвестиций в основной капитал с 1053,7 до 6705,9 млрд. рублей в фактически действовавших ценах, т.е. в 6,4 раза, кредиты банков выросли с 30,6 до 791,6 млрд. рублей, т.е. в 25,9 раза (рисунок 1).

900,0

800,0

700,0

5 600,0

500,0

S 400,0

5 300,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

200,0

100,0 30,6 58,6

0,0 -I—^—।—■-

Рисунок 1 – Инвестиции в основной капитал за счет кредитов банков за 2000-2012 годы

Объем инвестиций в основной капитал за счет кредитов банков в 2012 году составил 806,3 млрд. рублей (8,41%), из которых 113,7 млрд. рублей (1,2%) относится к кредитам иностранных банков.

Что касается кредитов иностранных банков, общая доля данных инвестиций из-за рубежа в основной капитал за период 2007-2012 годы находится в пределах 3%, причем тенденция к росту здесь неустойчива. С другой стороны произошло увеличение притока иностранного капитала за шесть лет более чем в 2 раза. При этом доля кредитов иностранных банков в общей структуре инвестиций в основной капитал до 2009 года возросла до 3,2%, но упала в 2010 году и продолжала снижаться в течении последующих лет. При этом основная часть иностранного капитала в России – это кредиты.

Анализ структуры инвестиционных ресурсов по России в целом показал, что самым значимым источником инвестиций в настоящее время являются собственные средства предприятий, доля которых колеблется в пределах 40-45 %, на втором месте – бюджетные средства 20-22 % и лишь на третьем месте – кредиты банков, доля которых не превышает 12 %. Эти показатели свидетельствуют о том, что именно сбережения населения выступают как неиспользованный резерв нашей страны, потенциал которого не исчерпан. И за счет этого можно существенно нарастить объем инвестиций. Как положительную тенденцию можно отметить тот факт, что значимость сбережений населения в качестве инвестиционного ресурса существенно возросла по сравнению с 2000 г., когда они не достигали даже 3 % от общего объема инвестиций.

Значительный рост ресурсной базы кредитных организаций сопровождается активным кредитованием предприятий и населения. Однако рост кредитных вложений гораздо скромнее: за последние 5 лет ссудная задолженность возросла в 7 раз и на 1 января 2013 года составила 27,5 трлн. рублей. С 2009 года основную долю составляют кредиты, выданные по таким видам деятельности как обрабатывающие производства, оптовая и розничная торговля и на прочие виды деятельности [2].

Мировая практика доказывает, что сбережения населения являются самыми устойчивыми инвестиционными ресурсами коммерческих банков, причем долгосрочными ресурсами. В настоящее время сложились исключительно благоприятные условия для наращивания ресурсной базы кредитных организаций, так как в выборе между двумя базовыми альтернативами: размещением средств на счете в банке и приобретением наличной валюты, – население отдает предпочтение банковским депозитам.

Список литературы Статистическая оценка сбережений населения Российской Федерации как инвестиционного капитала

- Официальный сайт Федеральной службы государственной стати-стики (Росстат). -Режим доступа: http://www.gks.ru

- Официальный сайт Центрального банка Российской Федерации. -Режим доступа: http://www.cbr.ru