Статистический анализ динамики индексов рынка государственных облигаций

Автор: Ибраев А.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье исследована динамика объема обращающихся облигаций федерального займа (ОФЗ), доля каждого вида ОФЗ в рыночном обороте, произведен анализ объемов рынка региональных облигаций.

Облигации федерального займа, субфедеральные облигации, структура рынка облигаций, первичное размещение облигаций, динамика оборота офз, региональные облигации

Короткий адрес: https://sciup.org/140121732

IDR: 140121732

Statistical analysis of the dynamics of indices government bond market

This paper studies the dynamics of the volume traded federal loan bonds (OFZ), the proportion of each type in the OFZ market turnover, the analysis of market volumes of regional bonds.

Текст научной статьи Статистический анализ динамики индексов рынка государственных облигаций

Ситуация на облигационном рынке в 2016 году была довольно спорной: стадии негативной динамики цен менялись на благоприятной конъюнктуру из-за целого ряда внутренних и внешних факторов. В целом по итогам года замечался рост большинства количественных рыночных показателей облигаций, номинированных в рублях, при всецелом снижающейся доходности районе 1,69–2,3% для разных секторов рынка. В 2017 году некоторые факторы неопределенности остаются, это может отрицательно сказаться на рынке облигаций, номинированных в рублях. Впрочем, ожидания последующего роста основных показателей, понижения процентных ставок и качественного совершенствования рынка остаются.

Значение долгового финансирования бюджетного дефицита в текущем году возрастает и под влиянием риска недополучения средств от приватизации в запланированных объемах. В этом году крупнейшими государственными активами для приватизации должны были стать «Башнефть» и «Роснефть». Только от продажи 50,1% акций первой компании предполагалось получить около 300 млрд.руб. Однако 16 августа поступило сообщение о переносе сроков их размещения. Также было заявлено, что вначале следует приватизировать 19,5% доли «Роснефти» и только после этого «Башнефть»[1].

В соответствии с Законом о федеральном бюджете на 2015–2017 гг. объем внутреннего госдолга должен составить: на 01.01.2016 г. 7,2 трлн руб.; на 01.01.2017 г. – 7,7 трлн руб.; на 01.01.2018 г. – 8,5 трлн руб. Рост внутреннего госдолга в 2015–2017 гг. будет осуществляться прежде всего за счет гигантских масштабов выпуска государственных ценных бумаг на внутреннем рынке[3].

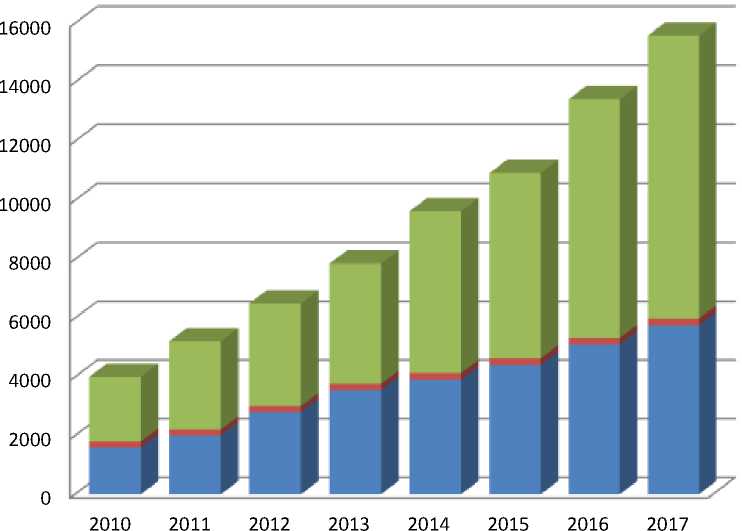

К январю 2017 г. общий объем рублевых облигаций вырос на 15,00% относительно января 2016 г. и превысил 15,62 трлн руб. Совокупный объем облигаций федерального займа в обращении прибавил 12,93% и составил 5,7 трлн руб. Объем в обороте корпоративных облигаций составлял на конец декабря 2016 г. примерно 9,44 трлн руб., примерно на 16,98% выше, нежели уровень начала года.

Рост в 3,11% был зафиксирован по региональных облигациям, по которым объем в обращении достиг примерно 479,5 млрд руб. Темпы роста совокупного объема облигаций в обороте несколько выросли относительно предыдущего года как в целом по рынку (рост в 2,2%), так и по рынку облигаций федерального займа (рост в 1,87%).

Вместе с этим темпы роста рынка корпоративных облигаций замедляются относительно предыдущего года на 4,83%, а рост рынка региональных облигаций не изменился относительно предыдущего года, остался на предыдущем уровне (3,11%).

В итоге структура рынка рублевых облигаций немного поменялась: доля ОФЗ уменьшилась до 36,51% против 37,18% на начало года. Доля корпоративных облигаций возросла на 1,02% и составила около 60,42%. Доля региональных облигаций сократилась с января 2016 г. на 0,35%, представив 3

очередной исторический минимум в объеме 3,07% против 3,42% на январь

2016 г. (и против показателя в 9-10% в 2004-2005 гг.).

корпоративные региональные федеральные

Рисунок 1. Объем рублевого облигационного рынка в обращении (на начало года в млрд руб.)

Основной проблемой рынка ОФЗ является недостаточное количество институциональных инвесторов, в первую очередь российских, заинтересованных в «длинных» вложениях. При этом высока доля зарубежных компаний, вкладывающих средства в долгосрочные инструменты, представляющие в основном спекулятивный капитал[4].

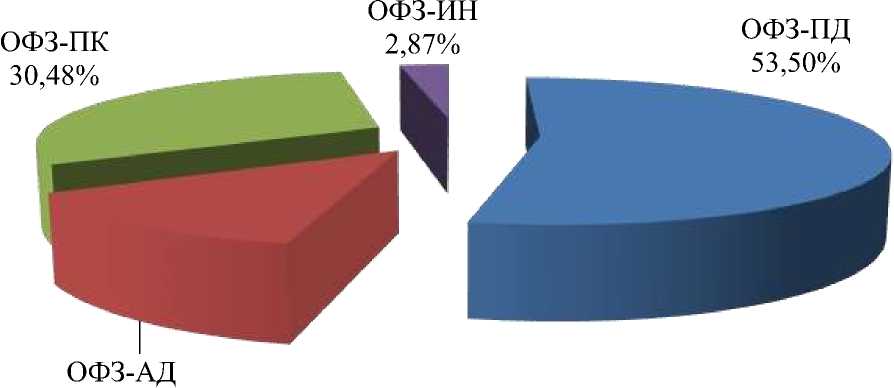

На рынке государственных облигаций ведущая доля в объеме примерно 53,5% (-0,8% с января 2016 г.) будет приходиться на облигации федерального займа с постоянным доходом (ОФЗ-ПД). С 15,8% в январе 2016 г. до 13,2% (-2,7%) понизилась доля ОФЗ-АД (облигаций федерального займа с амортизацией долга), это случилось в результате планового погашения и проводимого Минфином РФ обмена неликвидных выпусков ОФЗ-АД на ликвидные выпуски. Продолжает рост рынок ОФЗ-ПК

(облигаций федерального займа с переменным купоном), появившиеся на рынке в январе-феврале 2015 г., а их доля возросла до 30,5% на январь 2017 года (+3,5% с начала 2016 года). Долю в 2,87% (-0,03% с начала 2016 г.)

рынка занимает единственный выпуск облигаций федерального займа с индексируемым номиналом на уровень инфляции (ОФЗ-ИН).

13,15%

Рисунок 2. Структура рынка федеральных облигаций

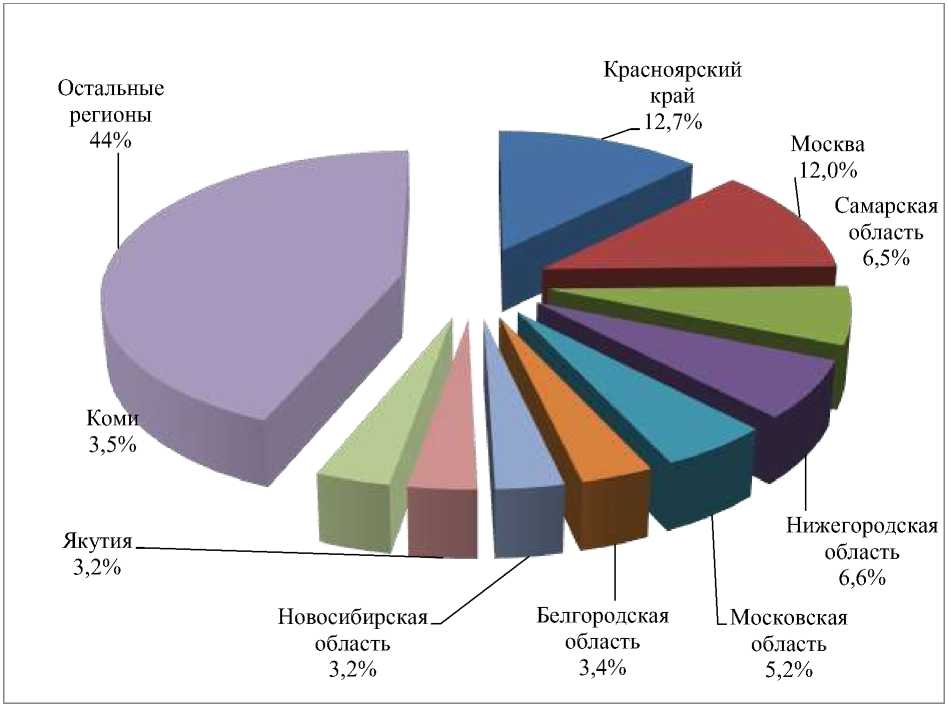

Среди региональных облигаций на январь 2017 г. обращаются 118 выпуска долговых ценных бумаг 46 эмитентов, в частности, 12 выпусков 5 органов муниципальной власти.

Впервые в истории долгового рынка региональных облигаций поменялся лидер, которым являлась Москва. Наибольшую долю рынка по объемам в обороте (примерно 12,7%) заняли бумаги Красноярского края.

Доля в обращении облигаций Москвы, не размещавшая свои долговые ценные бумаги с октября 2013 г., уменьшилась в результате до 12,0% (показатель на январь 2016 г. составил более 23%). В число наиболее крупных региональных заемщиков на рынке публичных займов также вошли Нижегородская область (6,6%), Самарская область (6,5%). После восьмилетнего перерыва вернулась на рынок заимствований Московская область, область вошла в пятерку наиболее крупных заемщиков с 5,25%-ой долей от совокупного объема обращающихся облигаций.

Рисунок 3. Структура рынка субфедеральных и муниципальных облигаций

С позиции кредитного качества можно оценивать долю региональных облигаций с высоким кредитным рейтингом эмитентов (первый эшелон) на уровне 62,1% от совокупного рыночного объема. Доля облигаций второго эшелона составляет примерно 44,2%, доля облигаций третьего эшелона – примерно 13,0%.

Основные показатели рынка первичных размещений.

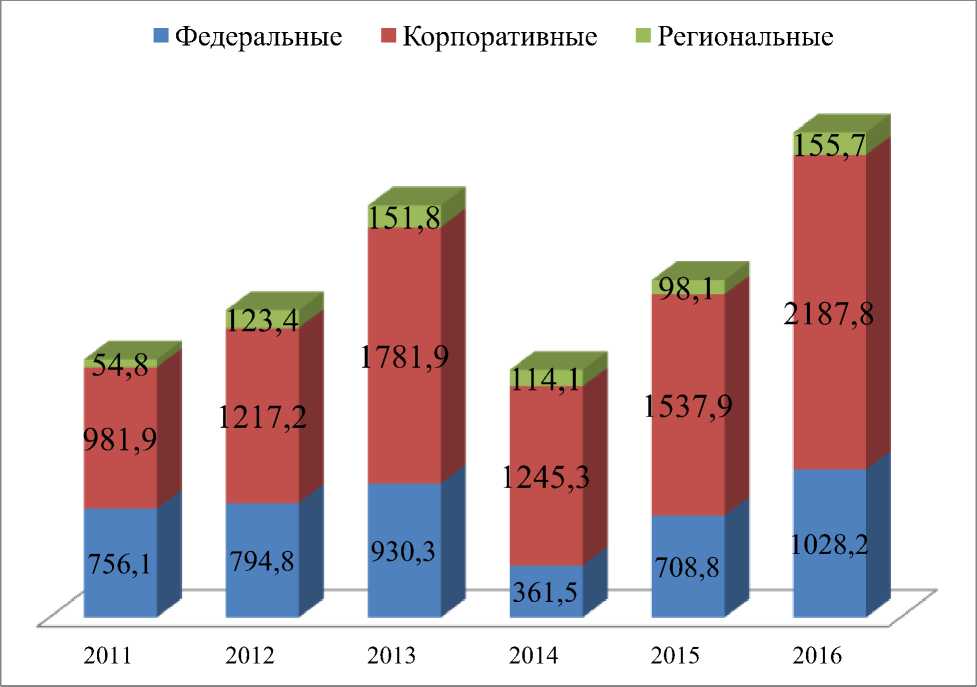

Объем первичных размещений облигаций, номинированных в рублях, составил в 2016 г. примерно 3371,8 млрд руб., это выше показателя за 2015 год на 43,8%.

Рисунок 4. Объем первичного размещения облигаций в 2011–2016 гг., млрд руб.

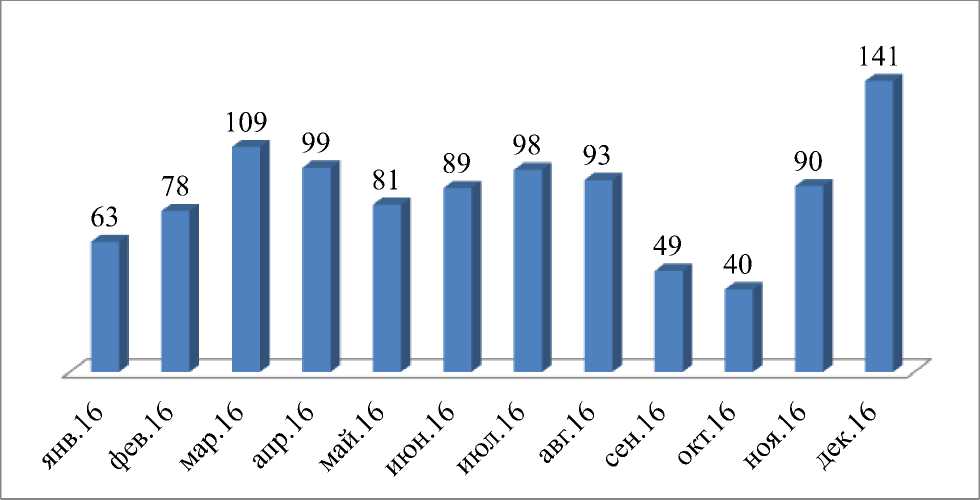

Одну из наилучших динамик показывал первичный рынок ОФЗ, у которых объем размещений за 2016 г. равнялся примерно 1 028,200 млрд руб., это больше на 45,1%, нежели в 2015 году. Наряду с этим в конце октября и в начале ноября Министерство финансов РФ, выбрав практически полностью лимит привлечения внутренних заимствований, было вынужден сократить объем своего предложения.

Поправки в федеральный бюджет на 2017 г., которые приняты в конце ноября, способствовали увеличению объему чистых внутренних заимствований с 300 млрд руб. до 500 млрд руб., это отразилось позитивно на активности эмитента в декабре 2016 г., в декабре величина размещений составила примерно 140 млрд руб.

Рисунок 5. Объем размещения ОФЗ в 2016г., помесячно в млрд руб.

Большая часть аукционов проходила при значительном спросе со стороны инвесторов, спрос в 2–4 раза перекрывал предложение.

Вместе с этим конъюнктура первичного рынка не была постоянно благоприятной для эмитента: отмечались периоды слабого, но агрессивного спроса, когда Министерству финансов РФ приходилось ограничить объем размещения или предлагать инвесторам дополнительную «премию» к доходности.

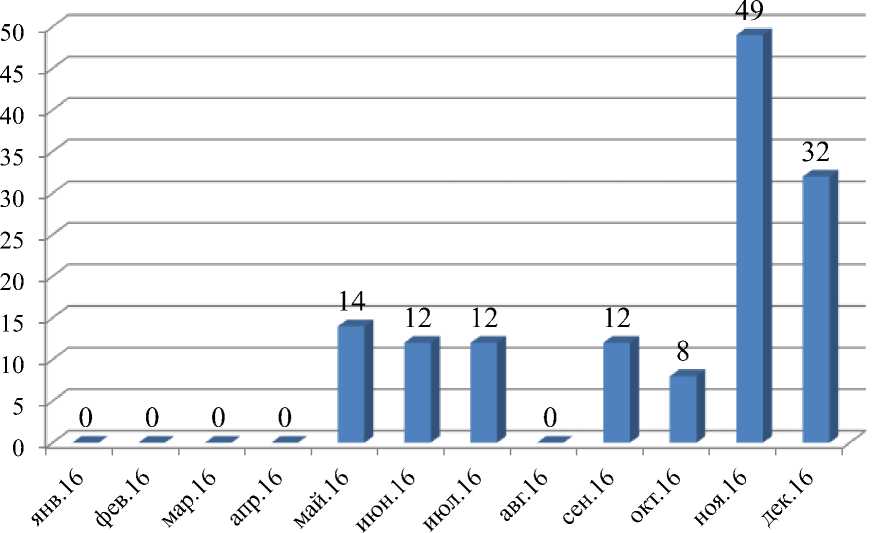

На первичном рынке муниципальных облигаций в 2016г. общий объем размещений (включает доразмещение обращающихся выпусков) составил 155,726 млрд руб., это на 58,8% выше показателя 2015 года. Размещение региональных облигаций началось только в мае 2016г., а самыми активными месяцами стали ноябрь и декабрь 2016г., на долю которых пришлось 52% от общего объема размещения.

Рисунок 6. Объем размещения региональных облигаций в 2016г., помесячно в млрд руб.

Список литературы Статистический анализ динамики индексов рынка государственных облигаций

- Андросова Л.Д., Дефицит федерального бюджета РФ и проблемы его финансирования/Л.Д. Андросова//Инновационная наука. -2016. -№9. -С. 111-114.

- Шабалин А.О., Государственный и корпоративный долг России в новых условиях/А.О. Шабалин//Банковское дело. -2015. -№2. -С. 43-49.

- Шабалин А.О., Динамика государственного и корпоративного долга России в условиях экономических санкций/А.О. Шабалин//Вестник Института экономики Российской академии наук. -2015. -№2. -С. 116-130.

- Толмачева О.В., Повышение конкурентоспособности рынка государственного долга РФ/О.В. Толмачева//Фундаментальные исследования. -2015. -№6-1. -С. 194-198.