Статистический анализ объема кредитования физических лиц в Российской Федерации

Автор: Павлова М.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье рассмотрено понятие кредит. Приведена динамика общего объёма кредитов, предоставленных физическим лицам - резидентам Российской Федерации за 2004-2017 годы, проведён многофакторный анализ влияния объема кредитования физических лиц.

Кредит, физические лица, многофакторный анализ, регрессионная модель, корреляционная матрица, регрессионный анализ

Короткий адрес: https://sciup.org/140282592

IDR: 140282592

The statistical analysis of volume of crediting of natural persons in the Russian Federation

In article the concept the credit is considered. Dynamics of total amount of the loans granted to natural persons - to residents of the Russian Federation for 2004-2017 is given, the multiple-factor analysis of influence of volume of crediting of natural persons is carried out.

Текст научной статьи Статистический анализ объема кредитования физических лиц в Российской Федерации

Как известно, в рыночной экономике обязательным законом является то, что деньги должны находиться в постоянном обращении. При этом временно свободные денежные средства поступают на рынок ссудных капиталов, сосредотачиваются в кредитно-финансовых учреждениях, а затем пускаются в дело [1].

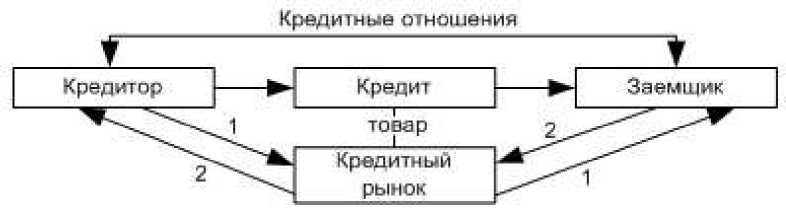

Кредит представляет собой движение ссудного капитала, устанавливаемое на принципах срочности, возвратности и платности. Кредит можно рассматривать как экономическую категорию, которая выражает отношения, осуществляющиеся между заемщиком и кредитором по поводу передачи средств во временное пользование с обязательством возврата в определённый срок (Рис. 1).

Рисунок 1 - Кредитные отношения

В процессе исторического развития кредит приобрел многообразные формы. В настоящее время выделяют: банковский, государственный, потребительский, коммерческий, международный, ипотечный, межбанковский кредит.

Потребительский кредит предоставляется частным лицам обычно на срок до пяти лет при покупке, прежде всего, потребительских товаров длительного пользования. Он осуществляется в форме предоставления банковской ссуды на потребительские цели или в форме продажи товаров через розничные магазины с отсрочкой платежа.

Основные показатели статистики кредита представлены на сайте Федеральной службы государственной статистики РФ, а также на официальном сайте Банка России, который составляет и периодически обновляет сводные статистические таблицы. Кроме того, необходимые сведения можно просмотреть за разные месяцы и годы.

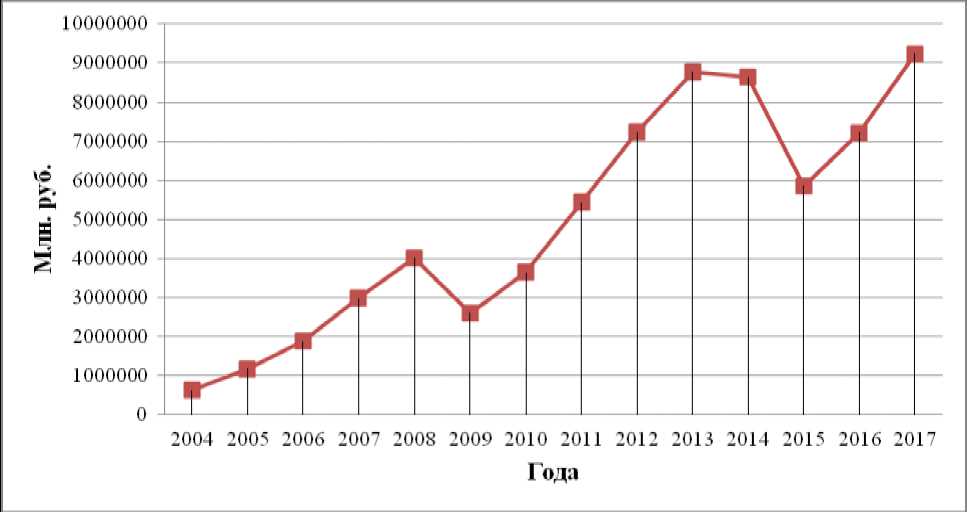

Изучив данные Российской статистической службы, можно сказать, что с 2004 по 2017 год наблюдается как увеличение, так и спад объёмов кредитов, выданных физическим лицам – резидентам РФ (Рис. 2). Наибольший прирост был в 2017 году, когда объёмы выросли на 8617226 млн. руб. по сравнению с 2004 годом. Анализ динамики общего объёма кредитования физических лиц Российской Федерации показывает, что резкий спад наблюдался в 2008 и 2014 годах – в периоды ухудшения экономической ситуации в стране. Однако в целом наблюдается положительная динамика, так как средний темп роста за 2004-2017 годы составляет 128,4%.

Рисунок 2 – Динамика общего объёма кредитов, предоставленных физическим лицам -резидентам Российской Федерации

На объёмы предоставленных кредитов физическим лицам могут влиять совершенно разные факторы. Проведём многофакторный корреляционно-регрессионный анализ за период 2004-2017 гг. [1].

Y – Темп роста объёма кредитов, предоставленных физическим лицам – резидентам РФ на конец года (в рублях и иностранной валюте), %;

X – Темп роста задолженности физических лиц по ранее предоставленным кредитам, %;

Х2 – Темп роста среднемесячной номинальной заработной платы работников по полному кругу организаций в целом по экономике РФ, %.

X . – Индексы потребительских цен на товары и услуги, %;

Х,^ – Число активных абонентов фиксированного широкополосного доступа к сети Интернет, чел.;

X - – Уровень безработицы, %.

Построение корреляционной матрицы позволит выявить факторы, которые оказывают наибольшее влияние на динамику общего объёма кредитов, предоставленных физическим лицам - резидентам Российской Федерации [2], то есть значения коэффициентов корреляции которых по модулю больше 0,6, что говорит о наличии мультиколлинеарности (табл. 1). Таблица 1 – Корреляционная матрица влияния факторов на объём кредитов, предоставленных физическим лицам - резидентам Российской Федерации

|

У |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

|

У |

1 |

|||||

|

Х1 |

-0,4807 |

1 |

||||

|

Х2 |

0,74708 |

-0,1791 |

1 |

|||

|

Х3 |

-0,0689 |

0,02691 |

0,4718 |

1 |

||

|

Х4 |

-0,561 |

-0,1964 |

-0,8635 |

-0,5369 |

1 |

|

|

Х5 |

0,08819 |

0,67717 |

0,263 |

0,21413 |

-0,6714 |

1 |

Проверяем мультиколлинеарность факторов с помощью корреляционной матрицы. Таким образом, факторы являются мультиколлениарными. Но корреляционная матрица показывает, что наибольшее влияние на объём кредитов, предоставленных физическим лицам - резидентам Российской Федерации оказывает фактор Х2 - темп роста среднемесячной номинальной заработной платы работников по полному кругу организаций в целом по экономике РФ.

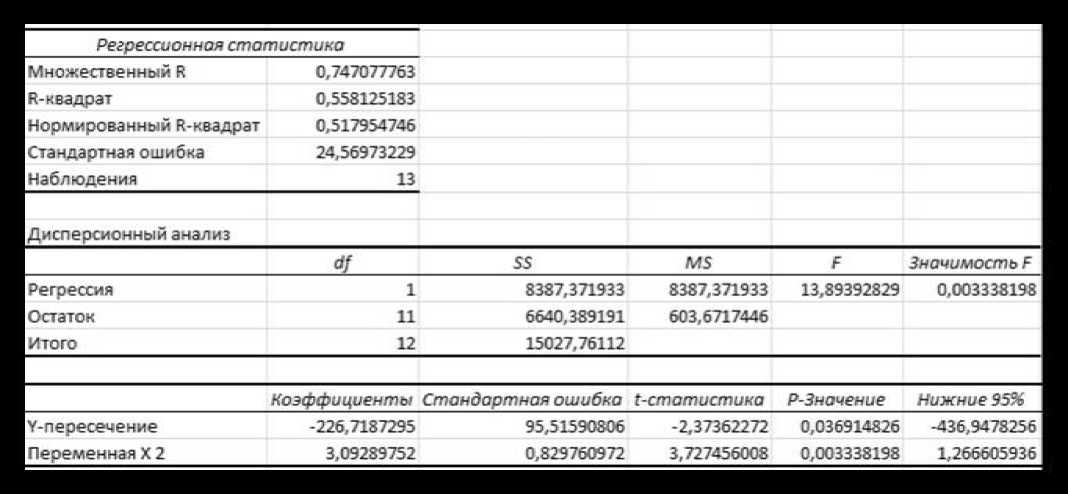

Согласно рисунку 3 получаем следующее уравнение регрессии:

у = -226,72 +3,09 *Х2

таким образом, на основании проведённых расчётов в Microsoft Excel и данного уравнения, можно сделать следующие выводы. В среднем, с увеличением темпа роста среднемесячной номинальной заработной платы работников по полному кругу организаций в целом по экономике РФ на 1%, темп роста объёма кредитов, предоставленных физическим лицам – резидентам РФ (в рублях и иностранной валюте), будет увеличиваться на 3,09%.

Рисунок 3 – Регрессионный анализ

Множественный коэффициент корреляции, равный 0,75, означает, что наблюдается тесная прямая связь. Коэффициент детерминации, равный 0,56, показывает, что темп роста объёма кредитов, предоставленных физическим лицам - резидентам РФ зависит на 56% от темпа роста среднемесячной номинальной заработной платы работников в РФ, а на остальные неучтённые факторы в модели приходится 44%.

Для оценки статистической значимости уравнения регрессии, рассмотрим F-критерий Фишера [3]. Его фактическое значение (13,89) превышает табличное (4,75), что позволяет нам отклонить нулевую гипотезу. То есть, уравнение является статистически значимым.

Проверить значимость параметров уравнения можно с помощью t-критерия Стьюдента. Его значения для a (-2,37) и b (3,73) по модулю больше табличного значение (2,20), значит, найденные параметры уравнения регрессии являются статистически значимыми.

Оценка общего объёма кредитов, предоставленных физическим лицам - резидентам РФ (в рублях и иностранной валюте) за анализируемый период с 2004 по 2017 годы, показала тенденцию к постепенному увеличению данного показателя в течение последних лет, после резкого спада. Многофакторный анализ позволил сделать вывод о том, что наибольшая часть вариации общего объёма кредитов, предоставленных физическим лицам - резидентам Российской Федерации напрямую зависит от среднемесячной номинальной заработной платы работников по полному кругу организаций в целом по экономике Российской Федерации.

Номинальная заработная плата - это совокупность всех начислений работнику за определенный промежуток времени (как правило, месяц), либо за объем выполненной работы. Фактически можно сказать, что это та сумма, которая прописана в трудовом договоре работника, то есть до удержания НДФЛ. Рост номинальной заработной платы — один из факторов повышения реальной заработной платы и благосостояния всех трудящихся. Увеличение номинальной заработной платы обеспечивает усиление материальной заинтересованности работников в улучшении результатов своего труда и росте эффективности общественного производства. Также у физических лиц появляется возможность выплаты задолженности по ранее полученным кредитам. В целом, именно благодаря росту среднемесячной номинальной заработной платы работников увеличивается общий объём кредитов, предоставленных физическим лицам – резидентам Российской Федерации

Список литературы Статистический анализ объема кредитования физических лиц в Российской Федерации

- Тимофеева Т.В. Практикум по финансовой статистике: учеб. Пособие / Т. В. Тимофеева, А. А. Снатенков. - М.: Финансы и статистика; ИНФРА-М, 2014.

- Елисеева И. И. Эконометрика: учебник для магистров / И. И. Елисеева; под ред. И. И. Елисеевой. - М.: Издательство Юрайт, 2014- 449 с.

- Снатенков А.А., Тимофеева Т.В. Статистическое изучение факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. №7-1. С. 137-144.

- Снатенков А.А., Тимофеева Т.В. Статистическая оценка особенностей формирования сбережений населения в России // Экономика. Бизнес. Банки. 2018. №1. С. 78-95