Статистический анализ развития национальной платежной системы России

Автор: Катасонова Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье проводится статистический анализ развития национальной платежной системы России за период 2008-2017 гг. Анализируется динамический ряд объема платежей, проведенных через кредитные организации. На основе проведенного данных динамики построен тренд развития и произведён корреляционно-регрессионный анализ. Составлен прогноз при фиксированных значениях факторов.

Национальная платежная система, объем платежей, кредитная организация, статистический анализ, тренд развития, корреляционно-регрессионный анализ

Короткий адрес: https://sciup.org/140284699

IDR: 140284699

Statistical analysis of the development of the national payment system of Russia

The article provides a statistical analysis of the development of the national payment system of Russia for the period 2008-2017. The dynamic range of the volume of payments made through credit organizations is analyzed. On the basis of the conducted dynamics data, a development trend has been built and a correlation and regression analysis has been carried out. A forecast was made for fixed values of factors.

Текст научной статьи Статистический анализ развития национальной платежной системы России

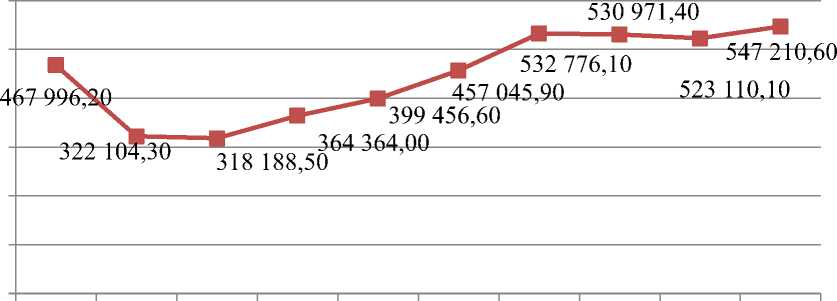

Одним из основных показателей, характеризующих национальную платежную систему России, является объем платежей, проведенных через кредитные организации. За последние десять лет наблюдается существенное изменение в динамическом ряду уровня объема платежей, проведенных через кредитные организации. Проведем анализ динамики уровня объемов платежей (рисунок 1).

600 000,00

500 000,00

400 000,00

300 000,00

200 000,00

100 000,00

0,00

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Объем платежей, проведенных через кредитные организации

Рисунок – Динамика объема платежей, проведенных через кредитные организации в России на 1 января, млрд.руб.

Анализ скорости и интенсивности развития явления во времени рассчитывается с помощью статистических показателей, которые получаются благодаря сравнению уровней между собой (таблица 1).

Таблица 1 – Динамика объема платежей, проведенных через кредитные организации по базисной системе

|

Годы |

Абсолютный прирост (убыль), млрд.руб. |

Темп роста, % |

Темп прироста, % |

|

2008 |

- |

- |

- |

|

2009 |

-145 891,90 |

68,83 |

-31,17 |

|

2010 |

-149 807,70 |

67,99 |

-32,01 |

|

2011 |

-103 632,20 |

77,86 |

-22,14 |

|

2012 |

-68 539,60 |

85,35 |

-14,65 |

|

2013 |

-10 950,30 |

97,66 |

-2,34 |

|

2014 |

64 779,90 |

113,84 |

13,84 |

|

2015 |

62 975,20 |

113,46 |

13,46 |

|

2016 |

55 113,90 |

111,78 |

11,78 |

|

2017 |

79 214,40 |

116,93 |

16,93 |

Из таблицы 1 видно, что в период с 2010 по 2014 г. наблюдается увеличение объемов платежей, проведенных через кредитные организации РФ. По сравнению с 2010г. все последующие годы характеризуются приростом. Наибольший прирост в величине активов приходился на 2017 г. (16,93%).

Наряду с темпом роста можно рассчитать показатель темпа прироста, который характеризуется относительной скоростью изменения уровня ряда в единицу времени и показывает на какую долю уровень данного периода или момента времени больше (или меньше) базисного уровня.

В статистике чаще всего рассматривают абсолютное значение одного процента прироста, а не рассчитывают и не анализируют темпы роста и прироста. Абсолютное значение 1% прироста – это одна часть базисного 3

уровня и в тоже время это отношение абсолютного прироста к соответствующему темпу роста. Этот показатель показывает насколько в среднем за единицу времени должен увеличиваться уровень ряда, чтобы, отправляясь от начального уровня за данное число периодов, достигнуть конечного уровня. Расчет этого показателя имеет экономический смысл только по цепной системе.

Таблица 2 – Динамика объемов платежей, проведенных через кредитные организации по цепной системе

|

Годы |

Абсолютный прирост (убыль), млрд.руб. |

Темп роста, % |

Темп прироста, % |

Абсолютное значение 1% прироста |

|

2008 |

- |

- |

- |

- |

|

2009 |

-145 891,90 |

68,83 |

-31,17 |

4679,96 |

|

2010 |

-3 915,80 |

98,78 |

-1,22 |

3221,04 |

|

2011 |

46 175,50 |

114,51 |

14,51 |

3181,89 |

|

2012 |

35 092,60 |

109,63 |

9,63 |

3643,64 |

|

2013 |

57 589,30 |

114,42 |

14,42 |

3994,57 |

|

2014 |

75 730,20 |

116,57 |

16,57 |

4570,46 |

|

2015 |

-1 804,70 |

99,66 |

-0,34 |

5327,76 |

|

2016 |

-7 861,30 |

98,52 |

-1,48 |

5309,71 |

|

2017 |

24 100,50 |

104,61 |

4,61 |

5231,10 |

Из таблицы 2 видно, что 2009 г. характеризующийся финансовым кризисом, отмечается резким спадом объемов платежей на 31,17%.

Особое внимание необходимо уделить методам расчета средних показателей рядов динамики, являющиеся обобщающей характеристикой его абсолютных уровней, абсолютной скорости и интенсивности изменения уровней ряда динамики. Существуют такие показатели динамики, как: средний уровень ряда динамики, средний абсолютный прирост, средний темп роста и прироста.

В интервальном ряду динамики с равноотстоящими уровнями во времени расчет среднего уровня ряда (y) производится по формуле средней арифметической простой:

у = ^у = 446322,37 млрд.руб.

Определение среднего абсолютного прироста производится по цепным абсолютным приростам по формуле:

—

△ =

2Дц n-1

= 8801,6 млрд.руб.

Среднегодовой темп роста вычисляется по формуле:

Тр = ^-^ = 1,033 или 103,3% \ Уо

Среднегодовой темп прироста получим, вычтя из среднего темпа роста 100%.

^^^^™ ^^^^™

Тпр= Тр-100= 3,3%

Рассчитанные показатели динамики показывают, что за период с 2008 по 2017 гг. в России наблюдалось увеличение величины объемов платежей, проведенных через кредитные организации на 8801,6 млрд.руб. или на 3,3%.

Средний уровень величины объемов платежей за 10 лет составил 446322,37 млрд.руб.

Перед тем, как перейти к определению тенденции и выделению тренда нужно выяснить существует ли тенденция динамики величины объема платежей, проведенных через кредитные организации Российской Федерации. Для этого можно воспользоваться методом проверки наличия тренда – критерием серий.

Таблица 3 – Вспомогательная таблица для проверки гипотезы существенности ряда динамики объема платежей, проведенных через кредитные организации

|

Годы |

y t |

Серии |

|

2008 |

467996.2 |

- |

|

2009 |

322104.3 |

- |

|

2010 |

318188.5 |

+ |

|

2011 |

364364 |

+ |

|

2012 |

399456.6 |

+ |

|

2013 |

457045.9 |

+ |

|

2014 |

532776.1 |

- |

|

2015 |

530971.4 |

- |

|

2016 |

523110.1 |

+ |

|

2017 |

547210.6 |

+ |

Определим число серий и их максимальное значение, используя данные таблицы 3.

Число серий: ?9(10) = 4.

Протяженность самой длинной серии ттах (10) = 4.

Проверяем гипотезу о случайности исходного ряда по следующим неравенствам:

0(п) > [ 1 (п + 1 - 1,9бТп—1)] (1)

Ттах(п) < [1,431п(П + 1)] (2)

Получаем: т9(10)=3 и ттах (10) <5 Данные неравенства выполняются, следовательно, гипотеза о наличии тренда отвергается, значит, тенденция в объеме платежей, проведенных через кредитные организации Российской Федерации отсутствует.

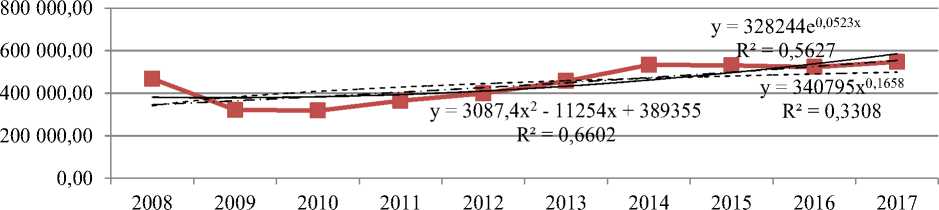

Правильно описать тенденцию уровня величины объемов платежей, проведенных через кредитные организации РФ имеющихся данных можно с помощью моделей степенной, экспоненты или полинома второго порядка. Приведем данные тренды на рисунке 2.

Для расчета параметров уравнения регрессии воспользуемся табличным редактором MS Excel XP, а результаты расчетов представим в таблице 4.

Объем платежей, проведенных через кредитные организации

Полиномиальная (Объем платежей, проведенных через кредитные организации)

Степенная (Объем платежей, проведенных через кредитные организации)

Экспоненциальная (Объем платежей, проведенных через кредитные организации)

Рисунок 2 – Динамика объемов платежей, проведенных через кредитные организации Российской Федерации, тренды развития

Для того, чтобы определить лучшее уравнение тренда, стоит обратиться к коэффициенту аппроксимации (R2): чем ближе он к единице, тем лучше уравнение будет описывать явление. Отсюда R2=0,6602 больше подходит, а следовательно, именно эту модель будем использовать.

Таким образом, параболический тренд указывает на то, что в 20082017 гг. объем платежей, проведенных через кредитные организации в России увеличивался в номинальной оценке со среднем ускорением 3087,4 млрд. руб. в год, среднее за данный период увеличение объемов платежей составило 11254 млрд. руб., а средний объем платежей в России был равен 389355 млрд. руб.

Проверим полученную модель развития на адекватность с помощью критерия Дарбина-Уотсона:

DW = IM e i 1 ) 2

Те?

Критерий Дарбина – Уотсона d=1,23. Определив по специальным таблицам значения верхней и нижней доверительных границ критерия

Дарбина – Уотсона, можно принять решение об отсутствии или наличии автокорреляции между соседними остаточными членами. d1=1,08 и 7

d2=1,36. Поскольку 1.08 < 1.23 и 1.36 > 1.23 < 4 - 1.36, то автокорреляция остатков присутствует, следовательно, модель не может быть использована для построения прогноза на 2018-2020 гг.

Корреляционный анализ, разработанный К. Пирсоном и Дж. Юлом, это метод статистического анализа взаимозависимости нескольких признаков. Основной задачей данного анализа является оценка природы взаимозависимости между наблюдаемыми переменными, дополнительной задачей (основная в регрессионном анализе) является оценка уравнений регрессии, где в качестве результативного признака выступает признак, который есть следствие других признаков (факторов) – причин.

На уровень величины объемов платежей, проведенные через кредитные организации оказывает огромное количество факторов. Изучим взаимосвязь величины уровня величины объемов платежей, проведенных через кредитные организации и других экономических явлений, которые происходят в Российской Федерации.

Будем использовать следующие факторные признаки, чтобы провести корреляционно-регрессионный анализ:

Y – объем платежей, проводимых через кредитные организации, млрд. руб.;

-

X1 – количество учреждений банковской системы, ед.;

Х2 – количество счетов, открытых учреждениями банковской системы, тыс. ед.;

X3 – численность населения, тыс. чел.;

Параметры модели с включением фактора времени могут оцениваться с использованием метода наименьших квадратов (МНК).

Воспользовавшись редактором Excel ХР в пакете анализа получаем матрицу парных коэффициентов, на основании которых необходимо 8

сделать вывод о факторах, которые могут быть включены в модель множественной регрессии (таблица 5).

Таблица 5 – Корреляционная матрица влияния факторов на уровень величины объемов платежей, проведенных через кредитные организации

Российской Федерации

|

Y |

X1 |

X2 |

X3 |

|

|

Y |

1 |

|||

|

X1 |

-0,518 |

1 |

||

|

X2 |

0,782 |

-0,571 |

1 |

|

|

X3 |

0,758 |

-0,877 |

0,859 |

1 |

По корреляционной матрице видим сильную взаимосвязь между результативным (Y) и факторными признаками (Х1,Х3).

Сделаем регрессионный анализ. Получаем следующее уравнение регрессии:

у = -8439730,14 +11,45*х 1 +0,08*х 2 +0,06*х 3 (-0,94) (0,74) (0,19) (0,96)

В скобках указаны значения t-критерия Стьюдента.

В результате построения уравнения регрессии получаем следующие результаты (таблица 6).

Таблица 6 – Результаты построения регрессии

|

Показатели |

Значения |

|

Коэффициент корреляции R |

0,82 |

|

Коэффициент детерминации R |

0,67 |

|

Скорректированный коэффициент детерминации R |

0,50 |

|

Стандартная ошибка |

62955,40 |

|

Наблюдения |

10 |

Множественный коэффициент регрессии равен 0,82, что говорит о высокой связи признаков. Коэффициент детерминации – равен 0,67, следовательно, 67% вариации объема платежей, проведенных через кредитные организации Российской Федерации обусловлено факторами, включенными в ранее указанную модель.

Значение F-критерия Фишера равно 4,06. Значимость F-критерия показывает вероятность того, что множественный R будет равен нулю. 9

Уравнение регрессии статистически значимо с вероятность 95% (таблица 7.)

Таблица 7 – Результаты дисперсионного анализа

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

3 |

48280822590 |

16093607530 |

4,060573447 |

0,068134948 |

|

Остаток |

6 |

23780297645 |

3963382941 |

||

|

Итого |

9 |

72061120234 |

Проанализировав уравнение регрессии, получаем следующее: с ростом количества учреждений банковской системы объем платежей, проведенных через кредитные организации увеличится на 11,45 млрд. руб., а с увеличением количества счетов, открытых учреждениями банковской системы объем платежей увеличится на 0,08 млрд. руб., а с ростом численности населения объем платежей увеличится на 0,06 млрд.руб.

Воспользуемся множественным уравнением регрессии для построения прогноза при фиксированных значениях факторов. С помощью подстановки в уравнение регрессии минимального, среднего и максимального значения факторов, получим 3 варианта прогноза – пессимистический, реалистический и оптимистический:

-

- при минимальных значениях (х1=34656, х2=467912, х3=142747535): y=559379,2;

-

- при средних значениях (х 1 =41346, х 2 =675156,2, х 3 =144087041): y=732910,9;

-

- при максимальных значениях (х 1 =46 598, х 2 =883 695,0,

х 3 =146804372):

y=972774,9.

Таким образом, объем платежей, проведенных через кредитные организации, при неизменности имеющейся тенденции может составить 732910,9 млрд. руб. При минимальных значениях факторов объем 10

платежей может составить 59379,2 млрд. руб., а при максимальных значениях 972774,9 млрд. руб.

Подводя итог проделанной работы, можно сказать, что НПС – это базовая составляющая национальной финансовой инфраструктуры, обеспечивающая стабильное и эффективное функционирование финансовой системы страны и реализацию денежно-кредитной и бюджетной политики с помощью осуществления своевременных и безопасных переводов денежных средств, способствуя социальноэкономическому развитию Российской Федерации в целом.

Задачами долгосрочного развития экономики России диктуется необходимость повысить эффективность национального платежного оборота и увеличить долю безналичных расчетов в общем объеме денежного оборота, как основной его составляющей. Целенаправленная и системная деятельность в данном направлении может поспособствовать сильному увеличению возможности национальной финансовой системы по кредитованию экономики, снизить риски и зависимость от притока иностранного капитала.

Если учесть сложность задачи, огромное количество других факторов, которые оказывают влияние на ее реализацию, и необходимость координации действий большого количества субъектов НПС, а также органов законодательной и исполнительной власти, разработана Стратегия развития НПС на период до 2020 года на основе анализа текущего состояния НПС, обоснованной оценки перспектив и сценариев ее развития с учетом мнения профессиональных объединений участников национального рынка финансовых услуг.

Список литературы Статистический анализ развития национальной платежной системы России

- Официальный сайт Центрального банка Российской Федерации (Банка России) [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/.

- Лаптева Е.В., Золотова Л.В. Статистические методы исследования в экономике: учебн. пособие / Е.В. Лаптева, Л.В. Золотова. - Оренбург: ООО «ИПК Университет», 2013. - 171 с.

- Катасонова, Е. В. Российский рынок платежных карт: текущее состояние и перспективы развития / Е. В. Катасонова // Экономика и управление: анализ тенденций и перспектив развития / под ред. С. С. Чернова. - Новосибирск, 2016. - № 30. - С. 142-148.

- Лаптева Е.В. Динамический анализ и прогнозирование основных экономических показателей развития банковского сектора Российской Федерации // Материалы международной научно-практической конференции «Статистические методы в гуманитарных и экономических науках». - 2016. - С. 177-179.

- Лаптева Е.В. Структурно-динамический анализ показателей развития банковского сектора Российской Федерации // Заметки ученого, 2016. - № 5 (11). - С.55-59.

- Лаптева Е.В., Портнова Л.В. Практикум по статистике: теория статистики и экономическая статистика. - Оренбург: ИПК Университет, 2016. - 227 с.

- Лаптева Е.В. Статистическое исследование сберегательной активности населения Российской Федерации // Вестник Оренбургского государственного университета, 2015. - №13(188). - С.53-59.