Статистическое исследование организации краткосрочного кредитования предприятий (на примере АО "Газпромбанк")

")

Автор: Кокаян С.В., Капустина Е.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 7 (25), 2017 года.

Бесплатный доступ

В статье рассматриваются основные операции коммерческого банка. Представлены конкурентные позиции Газпромбанка и его основные коммерческие показатели, а также объемы кредитования.

Краткосрочное кредитование, финансовые показатели, коммерческие банки, газпромбанк

Короткий адрес: https://sciup.org/140272091

IDR: 140272091

Statistical study of the organization of short-term crediting of enterprises (on the example of JSC "Gazprombank")

The main operations of a commercial bank are considered in the article. Gazprombank's competitive positions and its main commercial indicators, as well as lending volumes, are presented.

Текст научной статьи Статистическое исследование организации краткосрочного кредитования предприятий (на примере АО "Газпромбанк")

Благополучие любой страны зависит напрямую от ситуации, складывающейся в регионах, ее составляющих. Банк является предприятием, одна из задач которого – максимизация прибыли на основе повышения эффективности деятельности. Основными операциями коммерческого банка являются пассивные операции по привлечению средств и активные операции по распределению аккумулированных ресурсов. Выполняя кредитную и депозитную функции, банк обеспечивает аккумулирование свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства и их последующее перераспределение. Аккумулирование денежных средств и перераспределение временной свободной части общественного капитала делает банк одним из важнейших субъектов воспроизводственного процесса.

Акционерный банк газовой промышленности «Газпромбанк» -уполномоченный банк ОАО «Газпром», входит в тройку крупнейших российских банков по всем основным показателям.

В настоящее время Газпромбанк помимо газовой отрасли предоставляет банковские услуги предприятиям и сотрудникам других отраслей реального сектора экономики (химической промышленности, машиностроения, оборонного комплекса и др.).

На данный момент осуществляется переход к качественно новой политике развития Банка. В дальнейшем основной рост финансовых показателей будет достигаться за счет улучшения системы управления и планирования, активного внедрения новых технологий, услуг и продуктов, комплексной системы управления финансовыми рисками.

Несмотря на масштабность и сложность стоящих перед Газпромбанком задач, существуют все предпосылки для его дальнейшего успешного развития.

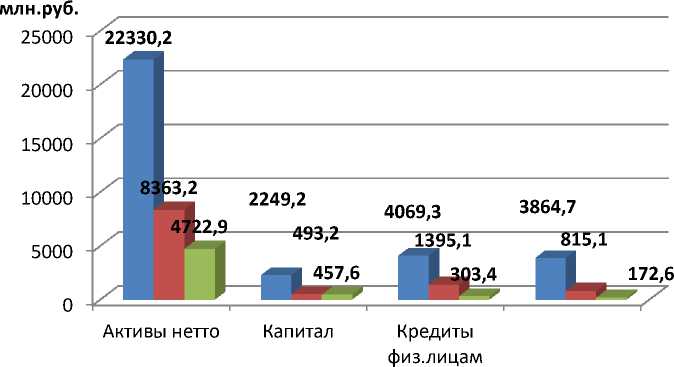

Среди конкурентов ГПБ (АО) стабильно держится в топ-3 крупнейших банков по основным показателям деятельности. Их динамику за исследуемый период представим на рисунке 1.

■ Сбербанк

■ ВТБ

■ ГПБ

Рисунок 1 – Конкурентные позиции ГПБ (АО)

Анализировать деятельность коммерческого банка целесообразно начинать с рассмотрения структуры и динамики источников его собственных (таблица 1). Размер собственного капитала должен быть достаточно велик, чтобы удовлетворить требования своих клиентов при возникновении сложных экономических ситуаций.

Уверенность клиентов в надежности и стабильности банка, постепенно укрепляет доверие к банковской системе страны в целом. Поэтому сегодня, уровень достаточности капитала является обязательным требованием к раскрытию информации со стороны Центрального Банка России, а за показателями структуры и динамики собственного капитала следят государственные надзорные органы.

Таблица 1 – Основные экономические показатели банка, тыс. руб.

|

Показатели |

2014 |

2015 |

2016 |

Темп роста в 2016 в % к 2014 |

|

|

2015 |

2014 |

||||

|

Высоколиквидные активы |

269202809 |

680389658 |

528662754 |

77,70 |

196,38 |

|

Собственные средства |

285161774 |

331265172 |

419991309 |

126,78 |

147,28 |

|

Основной капитал |

141409290 |

181899600 |

307941371 |

169,29 |

217,77 |

|

Прибыль прошлых лет |

121033598 |

133671858 |

150476336 |

112,57 |

124,33 |

|

Нераспределенная прибыль текущего года |

25940789 |

18283177 |

(34365250 ) |

-187,96 |

-132,48 |

Общий объем источников собственных средств ГПБ (АО) в отчетный период вырос на 47,28 % по сравнению с базовым периодом. Это является позитивным фактором в деятельности коммерческого банка. Рост собственных средств значительно опережает инфляцию. Увеличение собственных средств банка в частности произошло за счет прироста средств акционеров на в 2,6 раз, что так же позволило увеличить резервы на 22,68% и тем самым повысить устойчивость и финансовую защищенность банка. Увеличить размер собственного капитала путем выпуска дополнительных ценных бумаг позволил увеличившийся объем нераспределенной прибыли прошлых лет на 41,26%.

Российские банки вынуждены работать в условиях повышенных рисков и чаще, чем их зарубежные партнеры оказываются в кризисных ситуациях. Прежде всего, это связано с недостаточной оценкой собственного финансового положения, привлеченных и размещенных средств, надежности и устойчивости обслуживаемых клиентов.

Кредитные операции – это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности.

Сегодня «Газпромбанк» предлагает населению ипотечные (жилищные) кредиты и кредиты на приобретение автомобиля (нового и подержанного). «Газпромбанк» постоянно проводит мониторинг рынка, разрабатывая и модернизируя свои кредитные продукты с учетом запросов граждан.

Исходя из данных официального сайта «Газпромбанка» об объеме выданных кредитов физическим лицам и данных годовой отчетности банка о просроченной задолженности по выданным кредитам, составлена таблица 2.

Таблица 2 - Объем кредитования физических лиц

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

|||

|

Абсолютное, млрд .руб. |

Относительное, % |

||||||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Объём выданных кредитов (млрд. руб.) |

33,5 |

48,4 |

45,1 |

14,9 |

-3,3 |

44,5 |

-6,8 |

|

Объем просроченной задолженности по кредитам (млрд. руб.) |

0,87 |

1,57 |

1,66 |

0,7 |

0,09 |

80,5 |

5,7 |

Анализ данных таблицы 2 позволяет сделать вывод о соотношении предоставленных кредитов и просроченной задолженности по ним. Так, с 2014 по 2015 гг. увеличивался объем кредитов, и вместе с тем росла задолженность физических лиц. С 2015 по 2016 гг. падают кредиты гражданам – клиентам банка, но, несмотря на это задолженность продолжает расти.

Эту тенденцию можно объяснить общим падением платежеспособности заемщиков и должников, а, следовательно, снижением уровня их кредитоспособности. Так как их возможности по погашению долгов сократились, и на закрытие долга им необходимо больше времени, на допущенную ими просрочку начисляется больше пени и штрафов. Что и ведет к сокращению доли основного долга в общей сумме, которую должен возместить должник. В свою очередь это приводит к тому, что должники чаще отказываются от оплаты штрафов, которые могут превышать основной долг, находя их начисление несправедливым.

Исходя из показателей динамики кредитования, анализа финансовых коэффициентов, можно сделать вывод о положительном уровне кредитоспособности клиентов «Газпромбанка». Об этом также свидетельствуют годовые финансовые отчеты банка. Кредитные решения принимаются на основе комплексной оценки кредитоспособности клиентов и позволяют судить о дальнейшем развитии кредитования как юридических, так и физических лиц.

Список литературы Статистическое исследование организации краткосрочного кредитования предприятий (на примере АО "Газпромбанк")

- Российская Федерация. Законы. О Центральном банке Российской: федер. закон от 10 июля 2014 г. №86 - ФЗ // Собр. зак-ва РФ. - 2014. -№30. - Ст. 4.

- Российская Федерация. Законы. Об акционерных обществах Российской Федерации: федер. закон от 6 апреля 2015. № 208-ФЗ // Собр. зак-ва РФ. - 2015. -№16. - Ст. 7.

- Кусакина, О.Н. Экономическая теория (микроэкономика и макроэкономика) / О.Н. Кусакина, И.И. Рязанцев, Л.И. Медведева, Ч.Х. Ионов, И.В. Грузков, Г.В. Токарева, Н.А. Довготько, М.В. Пономаренко, А.Ч. Ионов, Е.В. Скиперская, Е.В. Скиперская, Н.В. Кораблин, Е.В. Русановский - Ставрополь, 2015. - 485 с.

- Кусакина, О.Н. Экономика общественного сектора: электронное учебное пособие для студентов направления 080100.62 «Экономик(бакалавр экономики)» / О.Н. Кусакина, Е.В. Русановский; ФГБОУ ВПО Ставроп. гос. аграр. ун-т. - Ставрополь: Изд-во СтГАУ «Агрус», 2015. - 156 с.