Статистика нефинансовой отчетности в России

Автор: Колосова Д.М., Кузьмин К.А., Лебедь В.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (93), 2022 года.

Бесплатный доступ

В статье рассмотрены ключевые аспекты нефинансовой отчетности. Представлена статистика публикации нефинансовых отчетов в период с 2000 по 2021 года с детализацией как по отраслям, так и по видам отчетов. Исходя из рассмотренной статистики, а также исходя из важности нефинансовой отчетности для принятия решений, был сделан вывод о долгосрочной перспективе нефинансовой отчетности.

Экология, отчет об устойчивом развитии, нефинансовая отчетность

Короткий адрес: https://sciup.org/170196308

IDR: 170196308 | DOI: 10.24412/2411-0450-2022-11-1-195-198

Statistics non-financial reporting in Russia

The article discusses the key aspects of non-financial reporting. The statistics of the publication of non-financial reports in the period from 2000 to 2021 are presented with details both by industry and by type of reports. Based on the statistics reviewed, as well as based on the importance of non-financial reporting for decision-making, a conclusion was made about the long-term perspective of non-financial reporting.

Текст научной статьи Статистика нефинансовой отчетности в России

На протяжении последнего столетия нефинансовая отчетность получила значительное распространение и применение в бизнес-среде. В своих трудах известный профессор М.Л. Пятов по итогам Всемирного конгресса бухгалтеров в 2018 году сформулировал достаточно понятный и логичный вывод касательно корпоративной отчетности: «Сегодня квалифицированному бухгалтеру необходимо обращать пристальное внимание на развитие практики таких новых видов корпоративной отчетности, как: экологическая, интегрированная, социальная, об устойчивом развитии» [1].

Основная часть. Ценность нефинансовой отчетности заключается в том, что она позволяет оценивать информацию не только с точки зрения финансовых результатов, отраженных в финансовой отчетности, но и с точки зрения внешней деятельности организации.

Под внешней деятельностью подразумевается следующее:

-

1) Социальную активность компании . То есть действия фирмы, направленные на решение социальных проблем, помощи нуждающимся, строительство социальных и инфраструктурных объектов.

-

2) Экологическая активность компании . Данная деятельность заключается в решении экологических проблем, окружающих общество. Данная активность получила наибольшее распространение среди

компаний ввиду целей устойчивого развития до 2030 года, разработанных ООН. Цели предполагают решение насущных проблем, с которыми сталкивается население Земли, в том числе решение проблемы голода и глобального потепления.

-

3) Корпоративное управление. Данный вид активности является актуальным ввиду понимания внутренней структуры организации, то, каким образом осуществляется функционирование управляющего органа, взаимодействие с сотрудниками, а также, например, проблема гендерного неравенства, которая является острой социальной проблемой, чему было посвящено много научных работ. С точки зрения раскрытия информации в нефинансовой отчетности информации по гендерной составляющей хотелось бы отметить публикацию Соболевой Г.В. и Зуги Е.И. Авторы проводят исследование про соотношение женщин и мужчин в профессии аудитора [2].

Как можно отследить выше, структура активности представлена повесткой

ESG (англ. Environmental, Social, and Corporate Governance). В целом, данную аббревиатуру можно расшифровать как показатели, характеризующие деятельность компании в той или иной области и раскрываемые компаниями в нефинансовой отчетности. Как отмечали в исследовании PWC, в рамках которого были опрошены руководители организаций бо- лее чем из 50 стран, 87% опрошенных пытаются использовать или используют нефинансовую информацию при принятии решений, а 96% заявили, что интеграция нефинансовой и финансовой информации улучшает понимание процесса создания долгосрочной ценности и ведёт к улучшению управления организациями [3].

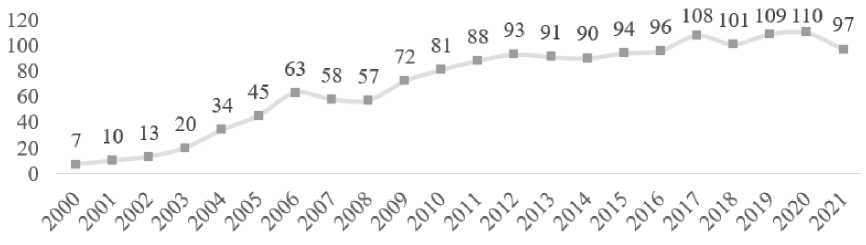

Нефинансовая отчетность получила широкое распространение как в мире (пер- востепенно в Европе, США), так и в России. Национальный реестр нефинансовой отчетности [4] ежегодно агрегирует информацию по отчётам, публикуемым российские публичными компаниями. Ниже на рисунке №1 представлена динамика публикации нефинансовой отчетности в России с 2000 по 2021 года.

Рис. 1. Количество публикаций нефинансовых отчетов в национальном реестре с 2000 по

2021 года [4]

Можно отследить, что интерес у компаний к публикации нефинансовой отчетности возрастает с каждым годом, и на протяжении последних 7 лет ежегодно, в среднем, публикуют около 90 отчетов, добавленных в национальный реестр корпоративной отчетности.

Однако стоит отметить, что структура публикуемых отчетов является разнород- ной, и единой формы, по которой публикуют отчетность, нет. В рамках данной статьи мы также рассмотрели и структуру отчетов, опубликованных на сайте Российского союза промышленников и предпринимателей [4].

В таблице 1 представлено распределение по видам отчетности.

Таблица 1. Структура публикуемых нефинансовых отчетов с 2010 по 2021 года

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Отчет об устойчивом развитии |

29 |

31 |

30 |

29 |

37 |

39 |

39 |

37 |

40 |

56 |

54 |

50 |

|

Интегрированные отчеты |

11 |

16 |

19 |

23 |

22 |

28 |

31 |

45 |

42 |

36 |

47 |

40 |

|

Социальный отчет |

38 |

37 |

38 |

32 |

25 |

20 |

19 |

18 |

11 |

9 |

5 |

4 |

|

Экологический отчет |

3 |

4 |

6 |

7 |

6 |

7 |

7 |

8 |

8 |

8 |

4 |

3 |

|

Общее кол-во |

81 |

88 |

93 |

91 |

90 |

94 |

96 |

108 |

101 |

109 |

110 |

97 |

Для более наглядно представления доли каждого вида в общей структуре опубликованных нефинансовых отчетах мы представили данную информацию в процентах по отношению к общему количеству публикаций за год. Результаты представлены в таблице 2.

Таблица 2. Структура публикуемых нефинансовых отчетов с 2010 по 2021 года

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Отчет об устойчивом развитии |

36% |

35% |

32% |

32% |

41% |

41% |

41% |

34% |

40% |

51% |

49% |

52% |

|

Интегрированные отчеты |

14% |

18% |

20% |

25% |

24% |

30% |

32% |

42% |

42% |

33% |

43% |

41% |

|

Социальный отчет |

47% |

42% |

41% |

35% |

28% |

21% |

20% |

17% |

11% |

8% |

5% |

4% |

|

Экологический отчет |

4% |

5% |

6% |

8% |

7% |

7% |

7% |

7% |

8% |

7% |

4% |

3% |

|

Кол-во добавлений нефинансовых отчетов в реестр |

81 |

88 |

93 |

91 |

90 |

94 |

96 |

108 |

101 |

109 |

110 |

97 |

Как можно заметить, начиная с 2014 года фокус компаний сместился с социального отчета на отчёт об устойчивом развитии. В целом, данный интерес можно связать с формированием целей устойчивого развития (ЦУР), которые были согласованы ООН в 2015 году. Наибольшая доля приходится на отчет об устойчивом развитии и интегрированный отчёт за год, в котором совмещены все форматы отчетности и информации – как социальные аспекты, так и информация об устойчивом развитии компании.

В то же время, интересным моментом будет то, что в 2000 году было опубликовано всего 7 отчетов, которые были распределены следующим образом: 3 экологических отчета (ПАО «Татнефть», ООО «Неманский целлюлозно-бумажный комбинат» (ЗАО «СЗЛК»), ОАО «Рязанская ГРЭС») и 4 социальных отчета (ОАО «Ленэнерго», ПАО «ММК», АО «МХК «ЕвроХим», Союз российских пивоваров).

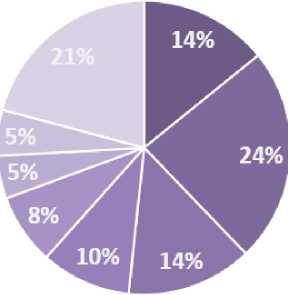

Если же рассматривать структуру отраслей по компаниям, которые публикуют нефинансовую отчетность, то можно выделить несколько аспектов:

-

1) Наибольшая доля принадлежит энергетическому сектору (56 организаций, 24% или 327 отчетов за все время). Это вызвано тем фактом, что данная отрасль активно воздействует на экологию страны, а ввиду того, что большинство компаний являются публичными, то акционеры желают знать, каким образом организации нивелируют эффект своей деятельности.

-

2) Помимо энергетической сферы, большой долей обладает нефтегазовая, а также металлургическая и горнодобывающая отрасли (14% или 196 отчетов за период с 2000 по 2021 года и 14% или 192 отчета, соответственно). Это объясняется аналогичными факторами, что и для энергетических компаний ввиду публичности.

Доля нефинансовых отчетов отдельных отраслей на 27.11.2022

-

■ Нефтегазовая ■ Энергетика

-

■ Металлургическая и горнодобывающая ■ Финансы и страхование

-

■ Химическая, нефтехимическая, парфюмерная ■ Производство пищевых и других потребительских товаров

-

□ Телекоммуникационная и связь ■ Прочие

Рис. 2. Доля нефинансовых отчетов отдельных отраслей на 27.11.2022 [4]

Следующий по доли сектор идёт «Финансовые организации и страхование», доля которой составляет 10% или 137 отчетов за все время. Тем более, компании в данной области стали публиковать отчетности только с 2003 года (АО «АльфаБанк», ЗАО КБ «ФИА-БАНК»). Сейчас же отчетность публикуют все крупные акционерные банки.

Остальные сектора представлены меньшей долей. В частности, такая структура по компаниям объясняется сырьевой направленностью российской экономики, ввиду чего наиболее крупные компании сосредоточены именно в сырьевых отрас- лях. Более подробно со структурой можно ознакомиться на рисунке 2.

Заключение. Подводя итог, хотелось бы отметить, что тенденция к более частому раскрытию нефинансовых показателей, иной информации положительно сказывается на облике компаний. Позволяет акци- ность компаний, фокусироваться не только на финансовых показателях, но и иных аспектах, смотреть шире на деятельность организации. Нефинансовая информация все чаще используется при принятии решений, поэтому, на наш взгляд, данный аспект будет стремительно развиваться в ближай- онерам со всех сторон оценить деятель- шие десятилетия.

Список литературы Статистика нефинансовой отчетности в России

- Пятов М.Л. Всемирный конгресс бухгалтеров - 2018 в Сиднее и наше вероятное завтра // БУХ.1С. Интернет-ресурс для бухгалтеров. - [Электронный ресурс]. - Режим доступа: https://buh.ru/articles/documents/80970/.

- Соболева Г., Зуга Е. Вовлеченность российских компаний в реализацию ESG-повестки: социальный и корпоративный аспект в контексте нефинансовой отчетности // Вестник Санкт-Петербургского университета. Экономика. - 2022. - 38 (3). - С. 365-384.

- Management of non-financial information: Corporate value creation insights from advanced case studies. - [Электронный ресурс]. - Режим доступа: https://www.pwc.com/jp/en/knowledge/thoughtleadership/assets/pdf/non-financial-information-management.pdf.

- Национальный Регистр корпоративных нефинансовых отчетов. Российский союз промышленников и предпринимателей. - [Электронный ресурс]. - Режим доступа: https://rspp.ru/activity/social/registr/.