Статистико-экономический анализ налоговых поступлений в бюджетную систему РФ

Автор: Шалаев И.А., Агашкова А.В., Карцева А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье проведен анализ налоговых поступлений в бюджетную систему РФ за 2014-2016г. Благодаря данному исследованию подчеркивается значимость налога, как способ реализации фискальных интересов государства. Выделены задачи налогового планирования, которые заключаются в определении объемов налоговых поступлений на краткосрочный и долгосрочный периоды. Также рассмотрено каждого вида налога сложившейся системе

Налоги, поступления, анализ, бюджетная система

Короткий адрес: https://sciup.org/140122710

IDR: 140122710

The statistic and economic analysis of tax revenues in the budget system of the Russian Federation

In this article the analysis of tax revenues to the budget system of the Russian Federation for 2014-2016. This study highlights the importance of tax as a way of realisation of the fiscal interests of the state. Selected tasks of tax planning consists in determining the volume of tax revenues in the short and long term periods. Also consider the impact of each tax under the current system of fees.

Текст научной статьи Статистико-экономический анализ налоговых поступлений в бюджетную систему РФ

От рационального планирования и реализации налоговой политики во многом зависит выполнение возложенных на государство задач. Для государства в целом эффективность налоговой политики определяется как первостепенное увеличение доходов за счет налоговых поступлений, а также как развитие налогооблагаемой базы.

Основным источником доходов бюджетов всех уровней в Российской Федерации являются налоговые поступления от юридических и физических лиц, в силу этого одним из важнейших элементов системы планирования доходов бюджета выступает налоговое планирование и прогнозирование. Налоговое планирование и прогнозирование создает необходимые условия для стабильного экономического роста государства в целом и хозяйствующих субъектов, повышения их финансовой устойчивости и значимости и последующего увеличения доходной базы соответствующих бюджетов и экономического роста в масштабах всей страны [1 стр.62].

Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов изменения доходности предприятий и отраслей хозяйства.

Налоги - категория комплексная, которая имеет экономическое и юридическое значения. Рассматривая категорию "налог" с экономической точки зрения, выделить его из состава других государственных изъятий и установить его отличие от сборов, пошлин и платежей достаточно сложно.

Поэтому при определении экономической природы налога важнейшим критерием являются его сущность, принадлежность к финансово-бюджетной системе общества. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства.

Огромное значение для формирования бюджета любого уровня имеют государственные доходы. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций [3 стр.70].

Источники и виды государственных доходов, и назначение каждого их них определяются экономической и правовой системой страны. Одним из главных является Бюджетный кодекс РФ (БК РФ), который определяет бюджет как "форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления".

У государства наиболее сложная задача, которая сводится к формированию налоговой политики учитывающей все вышеуказанные интересы, с учетом того, что налогами можно стимулировать или ограничивать деловую активность, и развитие тех или иных отраслей предпринимательской деятельности, а так же создавать предпосылки для снижения издержек производства и обращения частных предприятий, повышения конкурентоспособности национальных предприятий на мировом рынке [5 стр.58].

Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2014-2016 гг. (табл. 1).

Таблица 1 – Динамика налоговых поступлений в бюджетную систему

РФ в абсолютных показателях за 2014 – 2016 гг. в млрд. руб.

|

Наименование показателя |

2014 |

2015 |

Изм. |

2016 |

Изм. |

|

Всего поступило в консолидированный бюджет |

9 720,00 |

10 959,30 |

1 239,30 |

11 327,20 |

367,90 |

|

в федеральный бюджет |

4 480,80 |

5 166,20 |

685,40 |

5 368,00 |

201,80 |

|

в консолидированные бюджеты субъектов РФ |

5 239,10 |

5 793,10 |

554,00 |

5 959,20 |

166,10 |

|

Налог на прибыль организаций |

2 270,30 |

2 355,40 |

85,10 |

2 071,70 |

-283,70 |

|

в федеральный бюджет |

342,60 |

375,80 |

33,20 |

352,2 |

-23,60 |

|

в консолидированные бюджеты субъектов РФ |

1 927,70 |

1 979,60 |

51,90 |

1 719,50 |

-260,10 |

|

Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ |

1 994,90 2 |

260,30 |

265,40 2 |

497,80 |

237,50 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 753,20 |

1886,10 |

132,90 |

1 868,20 |

-17,90 |

|

Акцизы |

603,90 |

783,60 |

179,70 |

952,5 |

168,90 |

|

в федеральный бюджет |

231,80 |

341,90 |

110,10 |

461 |

119,10 |

|

в консолидированные бюджеты субъектов РФ |

372,10 |

441,80 |

69,70 |

491,4 |

49,60 |

|

Имущественные налоги в консолидированные бюджеты субъектов РФ |

678,00 |

785,30 |

107,30 |

900,5 |

115,20 |

|

Налог на имущество физических лиц |

4,90 |

17,60 |

12,70 |

22,3 |

4,70 |

|

Налог на имущество организаций |

467,50 |

536,30 |

68,80 |

615,1 |

78,80 |

|

Транспортный налог в консолидированные бюджеты субъектов РФ |

83,20 |

90,20 |

7,00 |

106,1 |

15,90 |

|

Земельный налог в консолидированные бюджеты субъектов РФ |

122,20 |

141,00 |

18,80 |

156,6 |

15,60 |

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

2 085,00 |

2 484,50 |

399,50 |

1 680,20 |

-804,30 |

|

в федеральный бюджет |

2 046,90 |

2 442,80 |

395,90 |

1 653,10 |

-789,70 |

|

в консолидированные бюджеты субъектов РФ |

38,10 |

41,70 |

3,60 |

27,1 |

-14,60 |

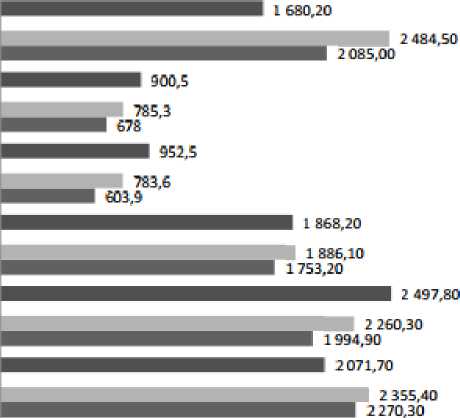

На основании представленных данных можно констатировать, что общая величина налоговых поступлений в 2015 г. увеличилась на 1 239,3 млрд. руб. и составила 10 959,3 млрд. руб. по сравнению с 2014 г. (9 720 млрд. руб.), а в 2016 г. – на 367,90 млрд. руб. и составила 11 327,20 млрд. руб. Однако, наблюдается снижение темпа прироста данного показателя с 1,13 в 2015 г. до 1,03 в 2016 г. В 2016 г. его размер снизился на 283,7 млрд. руб. и составил 2071,7 млрд. руб. В относительных показателях в 2015 г. наблюдается прирост налога лишь на 4%, а в 2016 г. довольно сильный спад на 22%.Налог на доходы физических лиц в рассматриваемом периоде можно характеризовать положительной динамикой. Так в 2015 г. его объем увеличился на 265,4 млрд. руб. и составил 2260,3 млрд. руб., а в 2016 г. увеличение составило 237,5 млрд. руб. а его объем – 2497,8 млрд. руб. На фоне положительной динамики темп прироста данного налога можно считать стабильным, так в 2015 г. он составил 13%, а в 2016 г. 11%. Налог на добавленную стоимость в 2015 г. составил 1886,1 млрд. руб., что на 132,9 млрд. руб. больше показателя 2014 г., а в 2016 г. – 1868,2 млрд. руб., что меньше на 17,9 млрд. руб. показателя 2015 г. Соответственно темп прироста составил в 2015 г. 8%, а в 2016 г. уже наблюдался незначительный спад в 1%.

Объем акцизы поступивших в рассмотренном периоде характеризуется положительной динамикой, так в 2015 г. их объем вырос на 179,7 млрд. руб. и составил 783,6 млрд. руб., а в 2016 г. ‒ на 168,9 млрд. руб. и составил 952,5 млрд. руб. Не смотря на положительную динамику темп прироста снизился с 30% в 2015 г. до 22% в 2016 г.

По имущественным налогам, поступавшим в бюджетную систему РФ можно констатировать положительную динамику, так в 2015 г. их объем увеличился на 107,3 млрд. руб. и составил 785,3 млрд. руб., а в 2016 г. – на 115,2 млрд. руб. и составил 900,5 млрд. руб. Темп прироста можно охарактеризовать как стабильный, так в 2015 г. он составил 16%, а 2016 г. 15%.

Нестабильная динамика была присуще в рассматриваемом периоде и налогам, сборам и платежам за пользование природными ресурсами. В 2015 г. наблюдается его объем вырос на 399,5 млрд. руб. и составил 2484,5 млрд. руб., а в 2016 г. можно отметить резкое снижение на 804,3 млрд. руб. Соответственно темп прироста составил в 2015 г. 19%, а темп сокращения в 2016 г. ‒ 32%.

Следовательно, за период 2014-2016 гг. снижение общего поступления налогов в бюджетную систему РФ можно отождествить со снижением поступлений по налогу на прибыль организации и налогам, сборам и платежам за пользование природными ресурсами. Более наглядно выявленные тенденции представлены на рисунке 1.

НДПИ

Имущественные налоги

Акцизы ндс

НДФЛ

Налог на прибыль организаций

■2014г ■ «2015г «2016г

Рисунок 1 – Налоговые поступления в бюджетную систему РФ за 2014 – 2016 гг. в млрд. руб.

Кроме того необходимо уяснить влияние каждого налога в сложившейся системе сборов. Для чего рассмотрим структурную характеристику налоговых поступлений, представленную в таблице 3. Таблица 3 – Анализ структуры налоговых поступлений в бюджетную систему РФ

|

Наименование показателя |

2014 |

Доля |

2015 |

Доля |

2016 |

Доля |

|

Всего поступило в консолидированный бюджет |

9 720,00 |

100% |

10 959,30 |

100% |

11 327,20 |

100% |

|

Налог на прибыль организаций |

2 270,30 |

23,4% |

2 355,40 |

21,5% |

2 071,70 |

18,3% |

|

Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ |

1 994,90 2 |

20,5% |

260,30 |

20,6% |

497,80 |

22,1% |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

1 753,20 |

18% |

1886,10 |

17,2% |

1 868,20 |

16,5% |

|

Акцизы |

603,90 |

6,2% |

783,60 |

7,2% |

952,5 |

8,4% |

|

Имущественные налоги в консолидированные бюджеты субъектов РФ |

678,00 |

7% |

785,30 |

7,2% |

900,5 |

7,9% |

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

2 085,00 |

21,5% |

2 484,50 |

22,7% |

1 680,20 |

14,8% |

На основании имеющихся данных можно увидеть изменение приоритетов налоговой политики РФ в анализируемом периоде, которые выражаются в следующих тенденциях:

-

- наблюдается снижение доли налога на прибыль организации в общем объеме поступлений в бюджет, так в 2014 г. она составляла 23,4%, в 2015 г. ‒ 21,5%, в 2016 г. – 18,3%. Снижение составило 5,1%;

-

- налог на доходы физических лиц в общей структуре налоговых поступлений имеет тенденцию к повышению, так в 2014 г. он составлял 20,5%, в 2015 г. – 20,6%, а в 2016 г. – 22,1%. Рост составил 1,5%;

-

- налог на добавленную стоимость снижался в общем объеме налоговых поступлений, так в 2014 г. он составлял 18%, в 2015 г. ‒ 17,2%, а в 2016 г. – 16,5%. Снижение составило 1,5%;

-

- доля акцизов увеличивалась с 6,2% в 2014 г., до 7,2% в 2015 г. и до 8,4% в 2016 г. Рост составил 2,2%;

-

- доля имущественных налогов росла незначительно, так в 2014 г. она составляла 7%, в 2015 г. – 7,2%, а в 2016 г. – 7,9%. Рост составил 0,9%;

-

- существенно снизилась в общем объеме поступлений доля налогов и сборов и регулярных платежей за пользование природными ресурсами, так в 2014 г. она составляла 21,5%, в 2015 г. – 22,7%, а 2016 г. – 14,8%.

В результате проведенного анализа можно констатировать увеличение доли налога на доходы физических лиц, акцизов и имущественных налогов, в общем объеме поступлений налоговых платежей поступивших в бюджетную систему РФ в 2014-2016 гг.

Таким образом, за период 2014-2016 гг. сложился негативный тренд поступления налоговых платежей в бюджетную систему РФ. Особенно это касается налоговых поступлений связанных с бизнесом и добывающим сектором экономики. Данный факт может быть связан как с сокращением прибыли предприятий, снижением объема добычи ресурсов, так и с уходом с легального рынка в теневой тех предпринимателей, которые желают минимизировать налоговые расходы [4 стр.30].

Сохранение негативного тренда может усугубиться в 2014 г. в связи с геополитической ситуацией и наложенными в отношении РФ санкциями, а так же с возможным увеличением налогового бремени на бизнес, повышением ставки рефинансирования. С другой стороны дешевеющая национальная валюта может повысить объем собираемости налогов по НДПИ и других экспортных компаний.

Список литературы Статистико-экономический анализ налоговых поступлений в бюджетную систему РФ

- Семенов А.О. Налоговая служба России/А.О. Семенов М.: Инфа, 20 206с.

- Селищев А.К. Налоговые доходы/А.К. Селищев -Инфа, 20 206с.

- Соколов Е.М. Налоговой/Е.М. Соколов М.: Инфа 20 206с.

- Татаурова А.М. анализ налоговых поступления бюджетную РФ/А.М. Татаурова -Инфа 20 206с.

- Таушев Я.Е. Финансовый анализ налоговых доходов расходов бюджетной системе/Я.Е. Таушев -Инфа 20 -206с.

- Шалаев, И.А. Внутренний налоговый контроль и аудит организации как элемента экономической безопасности организации /И.А. Шалаев, К.Ю. Алексеенкова, О.Н. Титова//Современный взгляд на будущее науки: сборник статей Международной научно-практической конференции. -Уфа, 2016. -С. 170-172.

- Шалаев, И.А. Инновационный подход в экономико-статистическом исследовании бюджетно-налоговой безопасности Орловской области /И.А. Шалаев, Е.В. Шамрина, М.Н. Кондратова//Научные механизмы решения проблем инновационного развития: сборник статей Международной научно-практической конференции. -Уфа, 2016. -С. 238-241.

- Шалаев, И.А. Оценка вклада инновационного фактора в результаты стратегии и социально-экономического развития региона /Шалаев И.А.//Экономические и гуманитарные науки. -2012. -№8. -С.90.

- Шекунов Проблемы службы России/Н.Н. Шекунов -Инфам 20 170с

- http://Consultant.ru электронный ресурс.