Stavovi građana prema obavezi plaćanja poreza na imovinu

Автор: Miladinović Violeta

Журнал: Ekonomski signali @esignali

Статья в выпуске: 1 vol.10, 2015 года.

Бесплатный доступ

U ovom radu biće prikazani stavovi građana prema njihovoj obavezi plaćanja poreza na imovinu, kao i potencijalni problemi naplate poreza na imovinu. Takođe, biće prikazani neki od načina njihovog rešavanja kako bi se na adekvatan način moglo delovati na poreske obveznike da redovnije izmiruju svoje poreske obaveze, a samim tim i da zadovolje svoje potrebe i potrebe svoje lokalne zajednice. Porez na imovinu, jedan je od najvažnijih prihoda jedinice lokalne samouprave. On bi trebao da bude i jedan od najizdašnijih prihoda, ali u praksi se često susrećemo sa problemima koji se odnose na naplatu ovog prihoda a vrlo malo rešenja kako bi se ona poboljšala. Od kada je administriranje poreza na imovinu prešlo na lokalne poreske administracije, došlo je do značajnog unapređenja njegove naplate, ali je to još uvek nedovoljno da bi se zadovoljile najosnovnije potrebe jedne lokalne zajednice.

Porez na imovinu, poreski obveznici, lokalna poreska administracija

Короткий адрес: https://sciup.org/170204158

IDR: 170204158 | DOI: 10.5937/ekonsig1501045M

Attitudes towards the payment obligation property tax

In this paper, the citizens' attitudes toward their obligation to pay taxes on the property, as well as the potential problems of property tax collection. There will also be demonstrating some of the ways of solving them in order to adequately could act on taxpayers to regularly meet their tax obligations, and thus to satisfy their needs and the needs of their local communities. Property tax is one of the most important units of local government revenue. He should be one of the most abundant revenue, but in practice it is often faced with problems relating to the collection of revenue and very few solutions in order to improve it. Since the administration of property taxes shifted to the local tax administration, there was a significant improvement of its collection, but it is still insufficient to meet the basic needs of a local community.

Текст научной статьи Stavovi građana prema obavezi plaćanja poreza na imovinu

Rezime: U ovom radu biće prikazani stavovi građana prema njihovoj obavezi plaćanja poreza na imovinu, kao i potencijalni problemi naplate poreza na imovinu. Takođe, biće prikazani neki od načina njihovog rešavanja kako bi se na adekvatan način moglo delovati na poreske obveznike da redovnije izmiruju svoje poreske obaveze, a samim tim i da zadovolje svoje potrebe i potrebe svoje lokalne zajednice. Porez na imovinu, jedan je od najvažnijih prihoda jedinice lokalne samouprave. On bi trebao da bude i jedan od najizdašnijih prihoda, ali u praksi se često susrećemo sa problemima koji se odnose na naplatu ovog prihoda a vrlo malo rešenja kako bi se ona poboljšala. Od kada je administriranje poreza na imovinu prešlo na lokalne poreske administracije, došlo je do značajnog unapređenja njegove naplate, ali je to još uvek nedovoljno da bi se zadovoljile najosnovnije potrebe jedne lokalne zajednice.

Ključne reči : porez na imovinu, poreski obveznici, lokalna poreska administracija

1. UVOD

Javni prihodi predstavljaju osnovne institucije javnih finansija.2 Sistem lokalnih javnih finansija uređen je pravnim aktima Republike Srbije i pravnim aktima jedinice lokalne samouprave.3

Finansiranje lokalne samouprave regulisano je Zakonom o finansiranju lokalne samouprave, kao i drugim poreskim propisima. Donošenjem ovog zakona, stvoreni su uslovi za početak procesa fiskalne decentralizacije, pa je time porez na imovinu postao izvorni prihod jedinica lokalne samouprave, a za njegovo administriranje je zadužen poreski organ koji se nalazi u njenom sastavu. Na ovaj način, opštine su dobile veći nivo samostalnosti u svom radu i sam postupak fiskalne decentralizacije je pratio izmene Zakona o porezima na imovinu, kao i Zakona o poreskom postupku i poreskoj administraciji.

Porez na imovinu plaća se na prava na nepokretnostima, a regulisan je Zakonom o porezima na imovinu.4 Poslednjim izmenama i dopunama zakona skupštine jedinica lokalne samouprave same donose odluke o prosečnim cenama nepokretnosti na svojoj teritoriji, određivanju zona i najopremljenije zone, visini stope amortizacije, dok su ranije odlučivale samo o visini poreskih stopa.

Obveznici poreza na imovinu su građani koji kroz plaćanje poreza obezbeđuju novčana sredstva koja su deo budžeta lokalnih samouprava i njima se ostvaruje nesmetano funkcionisanje istih. Sredstva od naplate ovog prihoda bi trebala da se utroše na izgradnju infrastrukture, ali često smo svedoci da se zbog velike ekonomske krize u kojoj se nalazi i naša zemlja, ta sredstva koriste u druge svrhe kako bi se podmirile najosnovnije potrebe građana. Iz tog razloga, u praksi se susrećemo sa problemom nedovoljne naplate poreza na imovinu, nezadovoljstvom poreskih obveznika i neprijavljivanjem velikog broja objekata za oporezivanje.

2. Porez na imovinu i lokalna poreska administracija

Porez na imovinu, jedan je od najvažnijih prihoda jedinice lokalne samouprave, koji podrazumeva oporezivanje nepokretne imovine koja se nalazi na teritoriji Republike Srbije. Njegovim administriranjem bavi se poreski organ jedinice lokalne samouprave, odnosno lokalna poreska administracija.

Donošenjem Zakona o finansiranju lokalne samouprave 2006. godine, propisano je da jedinica lokalne samouprave u celosti utvrđuje, naplaćuje i kontroliše javne prihode počev od 1. januara 2007. godine.5 Njime je data mogućnost da u periodu od dve godine lokalne samouprave moraju preuzeti određene izvorne prihode od Ministarstva finansija-Poreske uprave i početi sa administriranjem istih.

U svom delokrugu rada, lokalna poreska administracija obavlja poslove vezane za vođenje poreskog postupka koji obuhvata utvrđivanje, naplatu i kontrolu javnih prihoda.

Iako je porez na imovinu regulisan posebnim zakonom koji obuhvata način utvrđivanja poreske obaveze, neophodno je pomenuti i Zakon o poreskom postupku i poreskoj administraciji6 (u daljem tekstu: ZPPPA) koji predstavlja osnovu za način kontrole i postupak naplate ovog prihoda.

U pogledu naplate, do 2007. godine ovaj prihod je administrirala Poreska uprava i sav prihod je bio ustupljen jedinicama lokalne samouprave. Poreska uprava, kao republički organ, imala je prioritete prvenstveno vezane za državni budžet pa je i prihod od naplate ovog poreza bio manji. Razlog za ovakav položaj nalazi se u veoma lošem obuhvatu poreskih obveznika i oporezivih nepokretnosti, potcenjenoj poreskoj osnovici, kao i nedovoljnim naporima da se porez na imovinu kvalitetnije administrira. Prelaskom nadležnosti došlo je do značajnog unapređenja naplate poreza na imovinu, ali su ipak pokazatelji naplate različiti između jedinica lokalne samouprave jer se iznosi utvrđenih obaveza dosta razlikuju od iznosa naplate.

3. Utvrđivanje i naplata poreza na imovinu

Kao jedan od najadekvatnijih prihoda jedinica lokalne samouprave, porez na imovinu se utvrđuje i naplaćuje svake godine.

Za imovinu koju stekne, započne ili prestane da koristi u toku godine, ili mu po drugom osnovu nastane ili prestane poreska obaveza, obveznik poreza na imovinu podnosi poresku prijavu u roku od 30 dana od dana nastanka takve promene.7 Ovom odredbom zakona utvrđena je obaveza poreskog obveznika da prijavi svoju imovinu u zakonom predviđenom roku. Međutim, u praksi se retko poreski obveznici sami odazivaju da prijave svoju imovinu, ona se uglavnom prijavljuje u postupku kontrole.

Način i merila utvrđivanja poreza na imovinu propisani su zakonom, dok je na jedinicama lokalne samouprave da donesu odluke koje će se primenjivati prilikom obračuna poreza, a u skladu sa zakonskim ograničenjima.

Osnovicu poreza na imovinu predstavlja korisna površina i prosečna cena kvadratnog metra nepokretnosti. Skupština jedinice lokalne samouprave je u obavezi da do 30. novembra tekuće godine donese odluku o prosečnim cenama odgovarajućih nepokretnosti po zonama, kao delova teritorije jedinice lokalne samouprave.

Odluku o stopi amortizacije skupština jedinice lokalne samouprave nije u obavezi da donese, mada je to poželjno obzirom da se zbog integracije naknade za korišćenje građevinskog zemljišta visina poreza na imovinu drastično povećala. Stopa amortizacije jedino može da umanji iznos poreza nakon ukidanja korektivnog elementa kvaliteta nepokretnosti.

Kada je u pitanju poreska stopa, zakonom je propisana maksimalna (do 0,40%), a na jedinici lokalne samouprave je da utvrdi visinu stope koju će primenjivati na svojoj teritoriji. Moguće je da stopa bude niža od zakonom propisane, a ukoliko je viša onda se primenjuje maksimalna od 0,40%.

Još jedan način umanjenja poreske obaveze odnosi se na poreski kredit. Obveznik koji stanuje u stanu ili zgradi za koju plaća porez, ima prava na umanjenje u iznosu od 50%, odnosno najviše do 20.000 dinara.

Primenom svih gore navedenih parametara dobija se godišnji iznos poreza na imovinu koji se plaća kvartalno, odnosno 45 dana od dana početka tromesečja (14.02., 15.05., 14.08. i 14.11.).

Postupak naplate poreza regulisan je odredbama ZPPPA i u tom smislu ona može biti redovna i prinudna. Redovna naplata podrazumeva plaćanje novčanog iznosa o dospelosti poreza na propisane uplatne račune javnih prihoda u zakonom propisanom roku. U slučaju da se poreska obaveza ne izmiri u roku, pokreće se postupak prinudne naplate poreza u skladu sa odredbama ZPPPA.

4. Stavovi poreskih obveznika prema poreskim obavezama

Osnovni zadatak lokalnih poreskih administracija je naplata lokalnih prihoda koji čine deo budžeta lokalnih samouprava, a koji su potrebni radi njihovog normalnog funkcionisanja i zadovoljavanja potreba građana.

Prema odredbama ZPPPA neke od obaveza poreskih obveznika jesu: podnošenje poreske prijave, podnošenje dokumentacije i pružanje informacija koje su od značaja za utvrđivanje poreske obaveze, plaćanje poreza na zakonom propisani način.

Pored obaveza, postoje takođe i prava poreskih obveznika i to da svaki poreski obveznik ima prava da dobije informacije o poreskim propisima iz kojih proizilazi njegova poreska obaveza, da dobije osnovnu stručnu pomoć koja mu omogućava da na vreme prijavi i plati porez, da pismeno dobije odgovore na sva pitanja koja se tiču njegove poreske obaveze, kao i pravo na povraćaj više ili pogrešno naplaćenog poreza. Poreskim obveznicima mora biti omogućeno učešće u postupku kontrole od strane službenih lica lokalne poreske administracije, a koje se tiče utvrđivanja i naplate poreza.

Iako je zabeležen stepen poboljšanja naplate poreza na imovinu od kada je administriranje ovog prihoda preuzela lokalna poreska administracija, i dalje postoji problem kada je u pitanju prijavljivanje imovine, a onda i sama naplata. Da bi se rešio ovaj problem i prihod od poreza na imovinu konačno postao najizdašniji u jedinicama lokalne samouprave, potrebno je prvenstveno utvrditi razloge ovakve situacije koja je prisutna na celokupnoj teritoriji Republike Srbije. U cilju saznanja pravih razloga, sprovedeno je istraživanje koje bi moglo da nam ukaže na probleme, ali i na potencijalne načine njihovog rešavanja.

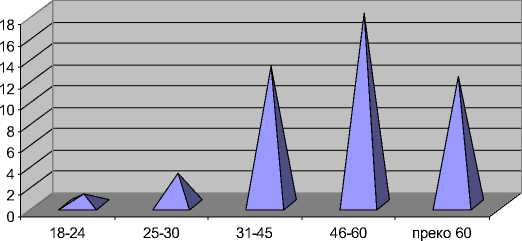

Najveći broj obveznika koji posećuju lokalnu poresku administraciju ima između 31 i 60 godina što i jeste prosek onih koji su redovne platiše poreza na imovinu. To su uglavnom preduzetnici, zaposleni u državnom i privatnom sektoru i penzioneri.

Pretpostavke za moguće probleme odnosa poreskih obveznika prema poreskim obavezama, pored loše ekonomske situacije koja je prisutna u celoj zemlji, bile su vezane za nepoznavanje načina utroška novčanih sredstava od naplate poreza, nedovoljno uključivanje obveznika u odlučivanje o načinu trošenja novčanih sredstava budžeta lokalne samouprave, kao i mišljenje da porez na imovinu ne treba plaćati.

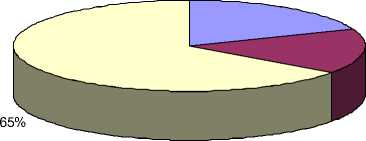

O načinu trošenja novčanih sredstava prikupljenih od naplate poreza na imovinu 53% obveznika nije upoznato, njih 28% je delimično upoznato, a 19% je u potpunosti upoznato.

Poznato je da odluku o načinu trošenja novca od naplate poreza na imovinu donosi skupština jedinice lokalne samouprave prilikom usvajanja budžeta. Tom prilikom se organizuje javna rasprava na kojoj građani mogu izneti svoje primedbe i predloge koji se odnose na sam raspored utroška novčanih sredstava.

Zainteresovanost za učešće u javnoj raspravi prilikom donošenja odluke o budžetu jedinice lokalne samouprave je veća kod poreskih obveznika od 31 godine starosti.

Međutim, mali je broj onih koji se odazivaju na poziv za učešće u javnoj raspravi, te je stoga i veliko nezadovoljstvo među poreskim obveznicima u pogledu raspodele novčanih sredstava od naplate poreza na imovinu.

Grafikon 1 . Zainteresovanost za javnu raspravu

Broj zainteresovanih za javnu raspravu

Broj godina

Grafikon 2 . Raspodela sredstava od naplate poreza na imovinu

-

□ jesam

-

□ delimično sam zadovoljan/a

-

□ nisam

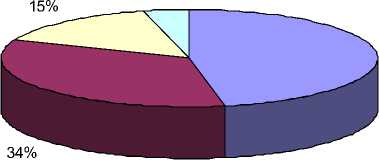

Kao mogućnost da se poreski obveznici upoznaju sa raspodelom novčanih sredstava, većina njih (47%) navodi prisustvo javnoj raspravi prilikom donošenja odluke o budžetu, zatim da se upućuju pismeni predlozi nadležnim službama (34%), pa čak neki navode i da se treba voditi diskusija preko interneta (4%).

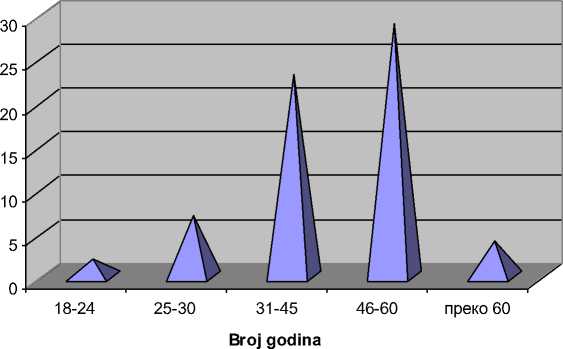

Poreski obveznici koji imaju između 31 i 60 godina su u najvećem procentu nezadovoljni raspodelom novčanih sredstava. Ovakvi pokazatelji nisu iznenađujući jer najveći broj poreskih obveznika spada u ovu kategoriju po godinama starosti.

Grafikon 3 . Izvršenje budžeta

47%

-

□ javna rasprava

-

□ pismeni predlozi

о savetodavne funkcije

□ drugi način

5. ZAKLJUČAK

Grafikon 4 . Uticaj godina starosti na zadovoljenje raspodelom novčanih sredstava

Broj nezadovoljnih

Fiskalnom decentralizacijom, jedinice lokalne samouprave vode politiku javnih prihoda i javnih rashoda koja najbolje odgovara potrebama građana na određenoj teritoriji, a uz preuzimanje odgovornosti da se obezbedi kvalitet usluga i optimalni troškovi. Cilj svake lokalne samouprave je da zadovolji preferencije svojih građana i time im omogući kvalitetniji život na svojoj teritoriji.

Lokalna poreska administracija ima zadatak da obezbedi deo prihoda budžeta jedinice lokalne samouprave kojima bi se finansirali javni rashodi, ali takođe ih treba balansirati i raspodeliti na određene korisnike i utvrđene namene. Lokalne vlasti svojom odlukom skupštine donose plan prihoda, odobravaju rashode i druge izdatke koji su potrebni za finansiranje izvornih i poverenih poslova.

Obzirom da su građani obveznici plaćanja javnih prihoda, neophodno je uzeti u obzir njihovo mišljenje koje se odnosi na način raspodele novčanih sredstava koja upravo oni uplaćuju kroz porez na imovinu.

Poreski obveznici srednje životne dobi (preko 50%) posebno ističu svoje nezadovoljstvo raspodelom budžetskih sredstava u svojoj lokalnoj samoupravi. U prilog tome ide i činjenica da je kod njih u potpunosti isključena mogućnost ostvarivanja prava na saznanje o planiranim sredstvima od strane jedinice lokalne samouprave, a koja im je zakonski omogućena. U okviru rada jedinice lokalne samouprave treba sprovesti određene aktivnosti kako bi obveznici razumeli način raspodele budžetskih sredstava i upoznali se sa načinom funkcionisanja budžeta.

Ukoliko oni imaju potpuno jasne informacije o tome gde se troše sredstva koja se prikupe od naplate poreza na imovinu, nesumnjivo će biti više motivisani da svoju obavezu redovno izmiruju u celosti.

Zadnja reforma poreza na imovinu donela je vidljivo povećanje poreske obaveze usled integracije naknade za korišćenje građevinskog zemljišta, ali koristeći novac od naplate poreza za izgradnju infrastrukture ovo povećanje neće imati tako negativan efekat kod poreskih obveznika prilikom plaćanja poreza.

Список литературы Stavovi građana prema obavezi plaćanja poreza na imovinu

- (2001/2013) Zakon o porezima na imovinu. Službeni glasnik RS, br. 26/2001...47/2013

- (2002/2014) Zakon o poreskom postupku i poreskoj administraciji. Službeni glasnik RS, br. 80/2002...105/2014

- (2006/2014) Zakon o finansiranju lokalne samouprave. Službeni glasnik RS, br. 62/2006...125/2014

- Arsić, M., Altiparmakov, N., Randjelović, S., Bućić, A., Vasiljević, D., Levitas, T. (2010) Poreska politika u Srbiji pogled u napred. Beograd: USAID Sega projekat

- Bošković, I. (2013) Praktična primena odredbi Zakona o porezima na imovinu u lokalnim poreskim administracijama za 2014. godinu. Beograd: Zavod za unapređenje poslovanja

- Kijanović, M. (1999) Lokalni javni prihodi u sistemu javnih prihoda Republike Srbije. Prijepolje: Muzej u Prijepolju

- Mitrović, A. (2012) Naplata poreza-priručnik za zaposlene u lokalnoj poreskoj administraciji, Program podrške opštinama IPA 2007. Beograd: Dobra uprava, planiranje i pružanje usluga

- Popović, D. (2012) Poresko pravo. Beograd: Pravni fakultet