Стейблкоин с привязкой к корзине валют как перспективный инструмент перехода Российской Федерации к расчетам в национальных валютах

Автор: Василевский И.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2025 года.

Бесплатный доступ

После введения беспрецедентных финансовых санкций в 2022 году перед российским бизнесом и финансовой системой остро встал вопрос поиска оптимальных и бесперебойных способов трансграничных расчетов. В 2024 году в РФ была принята законодательная база, позволяющая осуществлять международные расчеты с использованием цифровых валют. Хотя наиболее простым с практической точки зрения для этих целей представляется использование уже существующих ликвидных стейблкоинов, такой подход предполагает наличие существенных рисков в силу текущего устройства инфраструктуры и рынков криптовалют. В качестве альтернативного инструмента расчетов представлена концепция цифровой расчетной единицы или стейблкоина с привязкой к корзине валют стран БРИКС. Предложены подходы к обеспечению стоимости такого стейблкоина, а также возможные формы организации расчетов с его применением. Основным преимуществом предложенного инструмента является относительная простота организации расчетов на его базе в сравнении с альтернативными решениями, – как традиционными, так и цифровыми.

Расчеты в национальных валютах, трансграничные платежи, цифровые валюты, криптовалюты, стейблкоин, корзина валют, БРИКС

Короткий адрес: https://sciup.org/142245377

IDR: 142245377 | УДК: 336.744

Stablecoin pegged to a basket of currencies as a promising tool for the Russian Federation's transition to settlements in national currencies

In the post-2022 financial sanctions universe Russian business and financial system have urgently faced the demand for sustainable cross-border settlements. In 2024 the necessary legal basis for cross-border digital payments has been adopted in Russia. Although the existing most liquid stablecoins seem to be most appropriate for such payments, they tend to incur substantial risk given the nature of crypto currency markets and infrastructure. As such, an alternative approach based on BRICS currencies basket-backed stablecoin is presented. The appropriate ways of backing its value, as well as possible forms of the infrastructure organization are discussed. The most evident advantage of the approach is the relative simplicity of launch of the proposed financial instrument.

Текст научной статьи Стейблкоин с привязкой к корзине валют как перспективный инструмент перехода Российской Федерации к расчетам в национальных валютах

В конце 2024 года Банк России запустил экспериментальный правовой режим (ЭПР), позволяющий использовать криптовалюты для трансграничных расчетов по внешнеторговым договорам. Также были приняты законодательные нормы, обеспечивающие возможность обращения российских цифровых прав за рубежом, а иностранных – в Российской Федерации [1]. Данные нормы призваны создать условия для исполь- зования цифровых прав для международных расчетов.

Еще до принятия соответствующего законодательства в прессе сообщалось о попытках российских компаний использовать криптовалюту как средство трансграничных расчетов с зарубежными партнерами [2]. Хотя подобные сообщения по понятным причинам не находили официального подтверждения, теперь данная практика официально разрешена на уровне регуля- тора и национального законодательства Российской Федерации.

Целью исследования является представить оптимальный с практической точки зрения цифровой финансовый инструмент для трансграничных расчетов РФ с контрагентами.

Материалы и методы исследования

При помощи общих методов научного познания рассмотрено текущее положение дел и проблемы, связанные с осуществлением российским бизнесом трансграничных расчетов. В ходе решения поставленной цели осуществляется анализ возможных для российского бизнеса подходов к расчетам в цифровых (в т.ч. криптовалютах) с учетом сложившейся международной практики и специфики функционирования рынков криптовалют и соответствующей инфраструктуры. Использованы методы графического и табличного анализа. Для целей сравнения динамики валют осуществлена нормализация данных методом индексирования.

Результаты исследования и их обсуждение

Последние годы развитие криптоиндустрии и рост оборота стейблкоинов отличаются крайне высокими темпами. За последние пять лет с 2020 до 2025 года капитализация наиболее популярного в мире стейблкоина USDT выросла с 4 до более чем 150 млрд долларов США. Учитывая растущую популярность и доверие к стейблко-инам, подходящим цифровым инструментом для трансграничных расчетов для российского бизнеса могли бы быть наиболее ликвидные стейблкоины, такие как USDT или USDC [3]. Подобные инструменты отличаются стабильным курсом (для указанных токенов привязанным к доллару США), высоким уровнем ликвидности и доступностью практически на всех современных криптоплатформах. Однако, хотя эмитенты подобных токенов и являются формально независимыми компаниями, они не находятся в полном юридическом вакууме и вынуждены ориентироваться в своей деятельности на законодательство и регуляторов на важнейших для них рынках присутствия. Так, например, в конце 2024 года сообщалось, что в отношении компании Tether – эмитента наиболее ликвидного на сегодняшний день стейблкоина USDT, федеральными властя- ми США было инициировано расследование из-за подозрений в обходе санкций и нарушении правил по борьбе с отмыванием денег [4]. Уже в 2025 году Tether блокировал кошельки имевшей присутствие в России биржи Garantex, вскоре после чего та была вынуждена приостановить работу. Очевидно, что компания – эмитент крупнейшего по капитализации в мире долларового стейблкои-на, владеющая обеспечивающими его стоимость казначейскими облигациями на миллиарды долларов США, не может в своей работе действовать без оглядки на американского регулятора и действия федеральных властей этого государства. При этом технически большинство эмитентов стейблкоинов имеют возможность блокировать находящуюся на цифровых кошельках пользователей выпускаемую ими криптовалюту.

В связи с этим можно сделать вывод о наличии серьезных инфраструктурных рисков для российских компаний, прибегающих к практике расчетов с использованием подобных инструментов.

В качестве альтернативы популярным ликвидным стейблкоинам заинтересованным государствам целесообразно рассмотреть создание собственной цифровой расчетной единицы, а именно стейблкоина на базе корзины валют стран-участников. Учитывая многолетний практический интерес стран БРИКС к теме перехода к расчетам в национальных валютах [5] и большой прогресс в части цифровизации финансовых систем стран-участников [6], наиболее перспективным представляется создание стейблкоина именно на базе корзины валют государств БРИКС.

Возможны несколько подходов к формированию корзины валют стран БРКИС. Наиболее очевидными представляются следующие:

-

1. Установление весов валют в корзине пропорционально соотношению ВВП участвующих стран (далее – корзина БРИКС 1).

-

2. Взвешивание валют в соответствии с долями стран в капитале НБР БРИКС (далее – корзина БРИКС 2).

Данные по ВВП и веса для расчета стоимости корзины БРИКС 1 и корзины БРИКС 2 приведены в таблице.

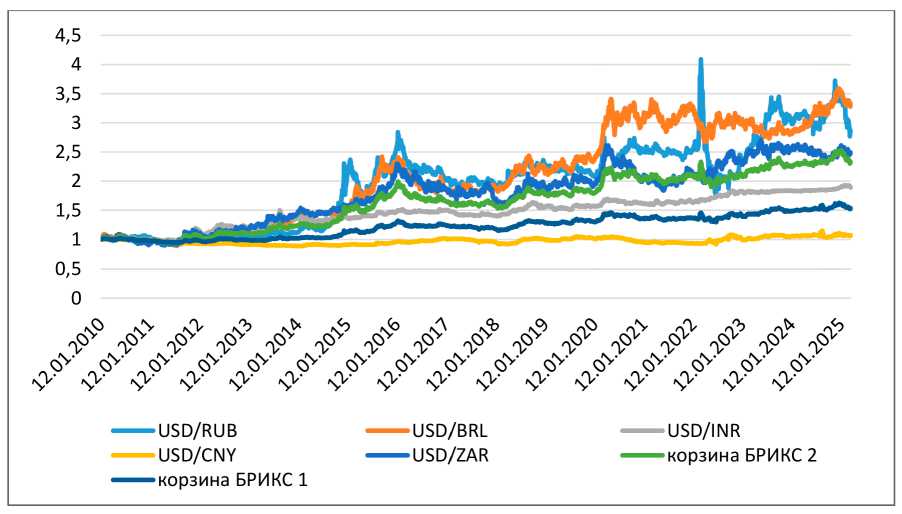

Динамика стоимости соответствующих корзин в сравнении с динамикой курсов национальных валют государств-участников БРИКС по отношению к доллару США в 2010-2025 гг. представлена на рисунке.

ВВП ключевых стран БРИКС и веса для расчета валютной корзины

|

Государство/ валюта |

Номинальный ВВП 2023г (USD) |

Веса на основе ВВП (корзина БРИКС 1) |

Веса на основе участия в НБР (корзина БРИКС 2) |

|

Бразилия (BRL) |

2 173 665 655 937 |

8,4% |

20,0% |

|

Китай (CNY) |

17 794 783 039 552 |

68,6% |

20,0% |

|

Индия (INR) |

3 567 551 674 623 |

13,8% |

20,0% |

|

Россия (RUB) |

2 021 421 476 035 |

7,8% |

20,0% |

|

ЮАР (ZAR) |

380 699 271 815 |

1,5% |

20,0% |

Примечание: расчет весов реализован на базе валют пяти членов БРИКС – Бразилии, России, Индии, КНР, ЮАР на основе кросс-курсов Банка России. В силу того, что Банк России не публикует курсы валют новых государств – членов БРИКС за требуемый для анализа продолжительный период времени, их валюты для расчета стоимости корзины не используются. Для весов на базе участия в капитале НБР не используются доли новых участников, присоединившихся к НБР после 2020 года.

Источник: World Bank, расчеты автора на основании URL:

Динамика курсов национальных валют БРИКС в сравнении с корзиной валют в 2010-2025 гг. Источник: Банк России, расчеты автора на основании

URL:

Использование корзины валют позволяет смягчить волатильность и ограничить обесценение, присущее отдельным валютам БРИКС [7]. При этом взвешивание по ВВП обеспечивает большую стабильность корзине за счет превалирования доли китайского юаня, который является наиболее устойчивой валютой БРИКС. Помимо снижения волатильности, использование корзины валют должно способствовать укреплению доверия заинтересованных сторон к такой расчетной единице за счет сбалансированного участия и учета интереса всех государств, участвую- щих в ее создании. Поэтому доминирование китайского юаня в корзине БРИКС 1 одновременно является ее слабой стороной. Несмотря на это, ключевой характеристикой для пользователей расчетной единицы является именно ее стабильность. Поэтому при выборе конфигурации корзины, с нашей точки зрения, целесообразно руководствоваться именно этой характеристикой.

Помимо создания и эмиссии самого финансового инструмента предстоит решить вопрос с инфраструктурой, обслуживающей его обращение. Теоретически, в нормаль- ных условиях подобный инструмент должен иметь возможность обращаться на любых распространенных криптоплатформах. Однако, учитывая текущие геополитические реалии, сложившуюся практику правоприменения и опасения потенциальных пользователей относительно вторичных санкций, целесообразно предусмотреть возможность создания независимой цифровой инфраструктуры, обеспечивающей эффективные и бесперебойные расчеты с использованием нового инструмента. Учитывая текущий уровень и темпы развития криптоиндустрии представляется, что создание подобной инфраструктуры не является невыполнимой задачей и может быть реализовано, к примеру, с использованием различных P2P (Peer-to-peer – прямая транзакция между сторонами без участия посредников) решений.

Хотя юридические вопросы функционирования соответствующей инфраструктуры потребуют отдельной глубокой проработки, такой стейблкоин не будет являться в полной мере фиатной валютой, а скорее цифровой расчетной единицей. Это делает возможным юридическое оформление финансовой инфраструктуры в нейтральной юрисдикции или юрисдикции одной из стран-учредителей с наиболее гибким законодательством, если потенциальные риски устроят заинтересованные стороны. При этом эмиссия стейблкоина и управление соответствующей инфраструктурой вообще может осуществляться независимой частной компанией, в случае готовности сторон принять на себя соответствующие потенциальные, прежде всего юридические, риски. Подобное устройство чрезвычайно упростило бы процесс согласования всех аспектов функционирования подобной расчетной единицы на национальном уровне, а также позволило бы существенно снизить риски применения санкций, в т.ч. вторичных, при использовании такого стейблкоина [8].

Важной задачей, которую также предстоит решить при создании такого инструмента, – обеспечение его ликвидности. Хотя стоимость предложенного стейблкои-на будет строго привязана к корзине валют, на практике может возникнуть ситуация, когда сторона, агрегировавшая значительный объем стейблкоина, не может оперативно обменять его на ту или иную валюту из-за недостатка ликвидности внутри платформы. Для решения данной проблемы, вероятно, потребуется привлекать специ- ализированных брокеров и/или маркет-мейкеров, способных обеспечить необходимую ликвидность и тем самым сгладить резкие краткосрочные диспропорции спроса и предложения, неизбежно возникающие на любом валютном рынке.

Наконец, важным свойством стейблкои-нов является наличие обеспечения (Для обеспеченных стейблкоинов. В рамках данной статьи не рассматриваются алгоритмические стейблкоины в силу своей специфичности и небольшой распространенности). В качестве обеспечения предложенного стейблкоина могут быть использованы фи-атные валюты из корзины, к стоимости которой он привязан. Теоретически, такое обеспечение может быть дополнено иными активами, – например, золотом или какой-либо ликвидной криптовалютой. При этом валютные резервы и активы, используемые в качестве обеспечения, могут, по усмотрению участников, находиться как на территории самих государств, так и в какой-то нейтральной юрисдикции. Их хранение и управление может осуществлять как сегрегированно на национальном уровне (при наличии согласованной участниками формы наблюдения и контроля), так и централизованно, для чего может быть учрежден специальный фонд. При желании участников дистанцироваться от деятельности такого фонда и всей инфраструктуры (из санкционных или иных соображений) управление таким фондом также может быть передано третьей стороне, в т.ч. частной компании.

Заключение

Таким образом, создание цифровой расчетной единицы в форме стейблкоина с привязкой к корзине валют государств-участников БРИКС могло бы стать важным шагом на пути стран к дедолларизации финансовых отношений внутри объединения и развитию собственной автономной финансовой инфраструктуры. Большим преимуществом предлагаемого пути является относительная простота его реализации в сравнении как с традиционными формами интеграции, например, созданием единой наднациональной валюты, так и альтернативными цифровыми решениями, основанными на использовании цифровых валют центральных банков (ЦВЦБ, CBDC), подразумевающими максимальное вовлечение национальных банков на всех этапах, – от эмиссии до регулирования денежного обращения.