Стимулирование малого и среднего бизнеса в России

Автор: Ядрышникова Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-5 (13), 2014 года.

Бесплатный доступ

В настоящей статье рассмотрены основные методы поддержания малого и среднего бизнеса на примере Тюменской области.

Стимулирование, малый и средний бизнес

Короткий адрес: https://sciup.org/140110324

IDR: 140110324

Текст научной статьи Стимулирование малого и среднего бизнеса в России

В настоящее время развитию и поддержке малого и среднего бизнеса (МСБ) не только в развивающихся, но и в развитых странах уделяют особое внимание, потому что именно малые и средние предприятия создают основу для устойчивого развития национальных экономик, они быстро адаптируются в постоянно меняющихся условиях. Как известно, именной такой бизнес является самым гибким сектором экономики, что помогает быстро реагировать на изменения на рынке и перестраиваться под них с наименьшими потерями.

Стимулирование и поддержка малого и среднего бизнеса особо актуальны на современном этапе развития и существования государств, потому что он оказывает влияние на такие сферы как:18

-

- социальная сфера, влияние которой заключается в обеспечении занятости части населения, создании новых рабочих мест, росте доли экономически активного населения, улучшении условий жизни за счет предпринимательских доходов, сглаживании диспропорций развития в благосостоянии различных социальных групп населения;

-

- финансовая сфера, которая связана с финансовым самообеспечением предпринимательства и членов их семей, оплатой труда наемных работников;

-

- бюджетная сфера, предполагающая поступление налогов и платежей в бюджетную систему, обеспечение собственной доходной базой субфедеральных и местных бюджетов;

-

- экономико-стимулирующая сфера, которая связана с увеличением числа собственников, конкурентным отбором эффективных собственников, для которых малый бизнес становится отправной точкой для дальнейшего развития; созданием конкурентной среды для других форм бизнеса;

-

- инновационно-инвестиционная сфера, которая очень актуальна в наши дни и связана с разработкой и внедрением технологических, технических и организационных нововведений и инноваций; косвенной стимуляцией эффективности производства крупных компаний посредством освоения новых рынков.

Фонд развития и поддержки предпринимательства Тюменской области является исполнителем областной целевой программы "Основные направления развития малого и среднего предпринимательства в Тюменской области на 2010–2012 годы".19

Миссия Фонда предпринимательства — создание благоприятных условий для эффективной деятельности предпринимательских структур нашего региона путём развития финансовых и нефинансовых инструментов поддержки и их эффективного применения.

Работа Фонда предпринимательства строится на основе комплексного подхода и включает себя одновременную реализацию следующих направлений поддержки: финансовая, консультационная, информационная и организационная.

Финансовая:

-

• Целевые займы — выдача целевых займов субъектам малого

и среднего предпринимательства Тюменской области (без автономных округов).

-

• Гарантийный фонд — предоставление поручительства субъектам

малого и среднего предпринимательства по их обязательствам перед банками, участвующими в данной программе.

-

• Микрофинансирование — предоставление средств до 1 млн. руб.

на любые, обоснованные заёмщиком цели для осуществления финансовохозяйственной деятельности, кроме выплаты заработной платы работникам, уплаты налоговых и иных обязательных платежей в бюджеты и внебюджетные фонды.

Консультационная:

-

• Бесплатные юридические и бухгалтерские консультации — наши

высококвалифицированные консультанты, расположенные так же в каждом муниципальном образовании юга Тюменской области, ответят на любые Ваши вопросы, связанные с предпринимательской деятельностью. А именно:

o Начало предпринимательской деятельности.

o Виды государственной поддержки, существующие на территории

Тюменской области.

o Рекомендации по составлению бизнес-плана.

o Налогообложение.

o Ведение бухгалтерского учёта.

o Юридические вопросы.

Организационная:

-

• Семинары — проведение бесплатных семинаров для начинающих

предпринимателей, посвящённых открытию различных видов бизнеса, а также для уже состоявшихся субъектов с целью повышения квалификации и укреплению собственного бизнеса. О регистрации и продвижении бизнеса расскажут авторитетные маркетологи и консалтеры, а владельцы успешных предприятий поделятся опытом с будущими конкурентами.

o Проект "Бизнес в Тюмени: Шаг за шагом": турагентство, цветочный салон, клининговая компания, автомойка и станция техобслуживания, Интернет-магазин, мебельное производство, салон-красоты и т.д.

o Семинары в рамках проекта "Расширяя горизонты", посвящённые передаче отчётности через Интернет, электронному документообороту и его защите.

-

• Мастер-классы — известные бизнесмены Тюмени делятся секретами своего успеха, рассказывают о возможных "подводных камнях", встречающихся на пути развития бизнеса, приводят примеры из собственной практики, обозначают перспективные, по их мнению, направления для создания нового бизнеса.

-

• Семинары с федеральными органами государственной власти по вопросам применения действующего законодательства — семинары, посвящённые изменениям в законодательстве, вопросам налогообложения, проверкам, требованиям пожарной безопасности, которые традиционно проводятся Фондом в начале каждого года во всех муниципальных образованиях юга Тюменской области.

-

• Помимо этого Фонд готовит и проводит круглые столы и конференции, посвящённые актуальным для предпринимателей темам, а также организует конкурсы, участие в которых принимают субъекты малого и среднего предпринимательства, действующие на территории юга региона.

Начинающие предприниматели все чаще отдают предпочтение франчайзингу при открытии своего дела. Правительство Тюменской области в рамках реализации региональной программы развития торговли Тюменской области на 2011-2013 годы оказывает содействие развитию современных бизнес-технологий, в том числе франчайзинга.

К примеру, начинающим предпринимателям может быть оказана грантовая поддержка на приобретение франшизы, субсидирования части затрат на оплату образовательных услуг, компенсации затрат по договорам лизинга на приобретения оборудования. Кроме того, хозяйствующим субъектам за счет фонда микрофинансирования Тюменской области могут быть представлены микрозаймы в размере до 1 млн рублей сроком до 12 месяцев на обоснованные цели для осуществления финансово-хозяйственной деятельности. Также в рамках мероприятия «Гарантийный фонд» Тюменской области предоставляет поручительство по кредитам, оформленным субъектами малого предпринимательства в банках.

Необходимо напомнить, что управление лицензирования и регулирования потребительского рынка Тюменской области совместно с Российской Ассоциацией франчайзинга провело областную конференция "Франчайзинг как основной фактор успешного развития потребительского рынка Тюменской области", форум «Франчайзинг: новые возможности для предпринимателей Тюменской области», сообщает пресс-служба управления. В рамках этих мероприятий начинающие предприниматели получили исчерпывающую информацию о новой бизнес-технологии, смогли ознакомиться с готовыми франшизами, получить консультации от франчайзеров, научиться разрабатывать франчайзинговый пакет.

Более подробную информацию о франчайзинге, а также по вопросам оказания государственной поддержки предпринимателям, начинающим франчайзинговый бизнес, можно получить в управлении лицензирования и регулирования потребительского рынка Тюменской области; в Фонде развития и поддержки предпринимательства Тюменской области и в Фонде микрофинансирования Тюменской области.

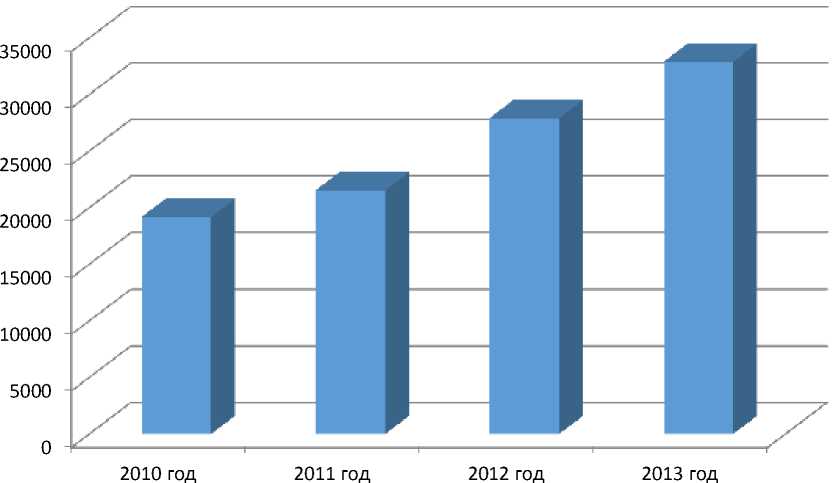

Динамика банковского кредитования в последние годы позволяет назвать его наиболее активно развивающимся сегментом российского финансового рынка. Так, по данным Росстата за 2013 год объем кредитования российских банков составил 32 886,9 млрд. руб., что на 71,5 % больше чем на то же число 2010 года и на 17,8 %, чем за 2012 год (Таблица 1).

Таблица 1

Динамика кредитов, предоставленных субъектам малого и среднего бизнеса за 2010–2013 гг., в млрд. руб.*

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям |

19179,6 |

21537,3 |

27911,6 |

32886,9 |

* Составлено автором на основании данных, размещенных на сайте Центрального банка России

Рисунок 1. Динамика выданных кредитных продуктов субъекта малого и среднего бизнеса

Россия является отстающей страной по показателям уровня развития МСБ. Она значительно уступает странам-лидерам, таким как США. Для того чтобы показать уровень развития такого рода бизнеса в России приведем статистику. Доля в ВВП – 21 %, в общей численности занятых – 23,4 %, в общем количестве предприятий – примерно 40 %. Доминирующее положение у предприятий, занимающихся оптовой и розничной торговлей – 45,8 % и недвижимостью – 18,6 %. К большому сожалению, лишь 0,8 % малых и средних предприятий в России являются инновационными. Это говорит о том что, государству нужно обратить внимание на развитие инновационного сектора экономики, т. к. этот сектор может вывести Россию в число ведущих мировых держав.

Бесспорным лидером в мировой экономике по развитию МСБ является США. Об этом свидетельствуют следующие показатели: доля МСБ в ВВП составляет 52 % (5,6 трлн. долл.), в общем количестве действующих предприятий – 97,6 %, в общей численности экономически активного населения – 50,6 %, ориентированных на экспорт более 30 %, инновационных 55–60 %. Последний показатель наглядно подтверждает статус США – ведущей иновационно-развитой мировой державы.

По моему мнению, основные проблемы кредитования малого бизнеса в нашей стране возникают из-за его непрозрачности. Также не менее важной проблемой является отсутствие достаточно существенных залогов из-за того, что многие представители малого бизнеса не располагают ликвидным имуществом для предоставления его в банк в виде залога. Немаловажной проблемой можно назвать и недоверие со стороны кредиторов к малому бизнесу потому, что большинство малых предприятий на рынке ведут свою деятельность непродолжительный промежуток времени по сравнению с крупными предприятиями. Если же рассматривать точку зрения самих предпринимателей, то проблемы кредитования в банках возникают из-за их слишком жестких условий и высокой стоимости кредита для малого бизнеса.

Позитивная финансовая отчетность, безупречная кредитная история, строгие требования, предъявляемые к залогу, — все это существенно влияет на возможности малому и среднему предпринимательству получить кредит на развитие бизнеса. В связи с ужесточением подхода к предъявляемой бизнесменами прозрачности ведения дел, в настоящий период времени банки практически не осуществляют выдачу займов. Исключение составляют субъекты предпринимательской деятельности, которые в кризисных условиях подтвердили свою платежную дисциплину и теперь могут рассчитывать на кредитные лимиты.

Даже если все процентные ставки устраивают и все основные и дополнительные документы находятся в полном порядке, чтобы получить кредит на развитие бизнеса, обязательно предоставление обеспечения займа — ликвидный залог. В виде удовлетворяющего банк залога могут выступать: оборудование, недвижимость, автотранспорт, товар в обороте. Сразу хочется оговориться, что стоимость предоставляемого в залог имущества оценивает банк. Его оценка будет существенно отличаться от рыночной и на основании этой оценки, возможно, банк потребует дополнительного поручительства. Так же должно присутствовать, обязательное страхование предоставляемого залога.

В последнее время малый и средний бизнес области получил большое развитие. Только в областной столице за последние три года количество субъектов малого и среднего бизнеса увеличилось на 15 %, достигнув почти 48 тысяч.

Финансирование государственной поддержки малого предпринимательства в области с 2005 к 2012 году увеличилось в 6 раз. В прошлом году в рамках долгосрочной целевой программы «Основные направления развития малого и среднего предпринимательства Тюменской области» конкретную помощь получили 369 субъектов. Финансовая поддержка оказывалась на возмещение затрат на оплату процентов по договорам кредита, на развитие лизинга оборудования, участие в выставках, ярмарках;

начинающие субъекты малого предпринимательства получили грантовую поддержку на создание собственного дела.20

В связи с ежегодным ростом количества обращений за государственной поддержкой и ограниченностью бюджета по итогам 2012 года денежных средств, выделенных на реализацию программы поддержки предпринимательства, оказалось недостаточно для удовлетворения всех поступивших заявок. Правительство области теперь ориентируется только на тех, кто инвестирует в себя и в регион, создает новые рабочие места.

В текущем году, по информации областного департамента инвестиционной политики и государственной поддержки предпринимательства, акцент сделан на двух мероприятиях: возмещение части затрат на оплату процентов по договорам кредита и субсидирование субъектов малого и среднего предпринимательства на развитие лизинга оборудования. Субсидии по данным мероприятиям предоставляются в размере до 10 млн рублей. Дополнительно планируется ввести специальный вид льготного микрозайма «Микро-Старт» для начинающих предпринимателей, преимущество которой – фиксированная ставка в размере 8 %, основное условие – создание не менее одного рабочего места.

В ближайшее время в области начнет активно развиваться направление по сопровождению инвестиционных проектов стоимостью до 300 млн рублей. Такую деятельность будет осуществлять инвестиционное агентство, которое придет на смену фонду развития и поддержки предпринимательства Тюменской области, сохранив при этом все его прежние функции. В проработке находятся инвестиционные займы на развитие придорожного сервиса и создание небольших перерабатывающих производств в муниципалитетах области, инвестиционный лизинг, при котором оборудование передается бизнесмену с правом выкупа на срок до 5 лет под ставку рефинансирования и рассрочкой начала выплат.

Список литературы Стимулирование малого и среднего бизнеса в России

- Конституция Российской Федерации

- Налоговый кодекс Российской Федерации (Части первая и вторая). -М.: «Юрайт», 2011.//Консультант Плюс.

- Гражданский кодекс Российской Федерации. -М.: ИД ФБК ПРЕСС, 2012.

- Щекин Д.М. Судебная практика по налоговым спорам. -М.: МЦФЭР, 2011.

- Ведерников О.О. Ответственность налогоплательщика//Налоговые известия, Московского региона, № 9, 2011.

- Ведерников О.О. Ответственность налогоплательщика//Финансовая газета, № 29, 2011.

- Информационно-правовая база «Гарант».

- Информационно-правовая база «Консультант +».