Стимулирование труда налоговых инспекторов в России

Автор: Белев С.Г., Матвеев Е.О.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Проблемы управления развитием человеческого потенциала

Статья в выпуске: 4 т.11, 2019 года.

Бесплатный доступ

Введение: в современной России особый интерес представляют вопросы, связанные с повышением эффективности налогового администрирования. Для решения этой проблемы в развивающихся странах внедряются различные схемы денежного поощрения налоговых инспекторов, привязанные к результатам проверок, чего нет в развитых странах. Важно понять, какую систему оплаты труда налоговых инспекторов следовало бы использовать и какую применяют в России. Цель: оценка характера системы оплаты труда налоговых инспекторов в России и выработка рекомендаций по повышению ее эффективности с точки зрения налогового администрирования. Методы: сравнительный анализ, методы анализа, обобщений и экстраполяции результатов, эконометрические методы оценивания на панельных данных. Результаты: определены факторы, влияющие на выбор эффективного и стимулирующего контрактов для налоговых инспекторов. Выявлены показатели результативности налогового администрирования. Эмпирический анализ показал слабую зависимость оплаты труда налоговых инспекторов от показателей результативности налогового администрирования (эластичность 0,14) и высокую корреляцию с альтернативной стоимостью труда. Выводы: существующая система оплаты труда налоговых инспекторов в России представляет собой больше эффективный контракт, нежели стимулирующий. Имеет смысл использовать стимулирующий контракт, привязанный к единственному показателю объема санкций с поправкой на результаты досудебного и судебного оспаривания. При этом следует исключить из расчета вознаграждения обжалованные налоговые санкции, а по обжалованным, но неаннулированным проверкам платить позже.

Налоговое администрирование, оплата труда налоговых инспекторов, эффективный и стимулирующий контракты, асимметрия информации, оппортунистическое поведение, показатели эффективности налогового администрирования

Короткий адрес: https://sciup.org/147245644

IDR: 147245644 | УДК: 336.22 | DOI: 10.17072/2218-9173-2019-4-571-588

Enhancing performance of tax inspectors in Russian Federation

Introduction. In modern Russia questions related to the improvement of the efficiency of tax collection are of a great interest. To enhance the efficiency, developing countries introduce various incentive wage schemes for tax inspectors, which are tied to the results of inspections. However, it is not the case in developed countries. It is important to understand which wage scheme for tax inspectors should be used and which wage scheme is already in use in Russia. Aims. Evaluate the properties of the wage scheme for tax inspectors in Russia and propose recommendations for improving its efficiency in terms of tax collection. Methods. Comparative analysis, generalization and extrapolation of results, econometric estimations on panel data. Results. We have identified factors that influence the selection of efficient and performance-based contracts for tax inspectors. The efficiency indicators of tax collection have also been identified. An empirical analysis showed a weak correlation of tax inspectors wages and tax collection efficiency indicators (elasticity of 0.14) and a high correlation with the alternative cost of labor. Conclusions. The existing system wage scheme for tax inspectors in Russia is better characterized as an efficient contract rather than a performance-based one. The key recommendation is to use a performance-based contract tied to a single indicator of the efficiency of tax collection adjusted according to the results of pre-trial and judicial appeals. The appealed tax sanctions should be excluded from the calculation of bonuses, and for appealed, but not canceled inspections, bonuses should be payed later.

Текст научной статьи Стимулирование труда налоговых инспекторов в России

В ситуации замедляющегося экономического роста, ухудшения конъюнктуры мировых рынков встает вопрос о наполнении государственного бюджета. Вызывают интерес проблемы, связанные с повышением эффективности налогового администрирования.

С начала 1990-х годов в академической литературе в качестве одного из вариантов решения активно обсуждается вознаграждение налоговых инспекторов пропорционально собранным налогам и штрафам. В истории встречаются такие случаи, когда государство предоставляло частным лицам права на сбор налогов на части своей территории – так называемая система налоговых откупов (Bonney, 1995). Такого рода решения имели место в Европе (White, 2004), России (Гавлин, 2007), Азии (Cosgel and Miceli, 2009), Америке (Parrillo, 2013). Однако в XX веке наблюдался практически повсеместный переход к сбору налогов через специально функционирующий аппарат налоговых органов (Cosgel and Miceli, 2009; Parrillo, 2013). К концу же прошлого века среди развивающихся (но не развитых) стран наметилась обратная тенденция. Некоторые из них, например, Уганда и Тунис, начали продавать на аукционах право на взимание некоторых налогов (Stella, 1993; Iversen et al., 2006; Cosgel and Miceli, 2009). Таким образом, имела место фактическая приватизация налогового администрирования. Другие же страны, такие как Бразилия (Kahn et al., 2001), Перу (Das-Gupta and Mookherjee, 1998) и Пакистан (Khan et al., 2016), хоть и не стали прибегать к радикальным решениям, однако начали активно внедрять различные схемы денежного поощрения налоговых инспекторов, привязанные к результатам проверок. В развитых же экономиках ничего подобного не наблюдалось (Khan et al., 2016).

Данные различия можно объяснить тем, что в развитых странах ниже чистые выгоды уклонения от уплаты налогов ввиду наличия налоговых агентов по уплате различных налогов на доход (англ. third-party control) (Kleven et al., 2016), выше уровень социального капитала со слабыми связями и выше качество институтов (Kleven, 2014, Besley and Persson, 2014). В результате издержки администрирования и уровень уклонения ниже, а бюджет может позволить себе платить значимые заработные платы налоговым инспекторам без привязки к результатам проверок.

С точки зрения указанных факторов, значимо влияющих на выбор системы налогового администрирования, Россия, скорее, относится к развивающимся странам. В связи с этим интерес представляет то, какую систему оплаты труда налоговых инспекторов следовало бы использовать и какую применяют в России.

Из приведенного выше описания можно сформулировать две системы оплаты труда – стимулирующий (англ. performance-based) и эффективный (англ. efficient) контракты. Под стимулирующим контрактом мы будем понимать контракт, при котором вознаграждение сотрудника привязано к результатам его деятельности. Под эффективным контрактом мы будем иметь в виду контракт, при котором сотрудник получает высокое жалование в фиксированном размере.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Преодоление оппортунистического поведения: эффективный vs стимулирующий контракт

Эффективные и стимулирующие контракты применяются с целью преодоления проблемы «поручитель-исполнитель» (англ. principal-agent problem) (Grossman and Hart, 1983). Возникает проблема асимметрии информации: у поручителя нет сведений о том, выполняет ли исполнитель взятые на себя обязательства. В связи с этим поручитель вынужден нести те или иные издержки, связанные с преодолением асимметрии информации. Классическим решением является проведение мониторинга действий исполнителя. Однако в случае выявления недобросовестного поведения исполнителя при невозможности применения штрафных санкций в его отношении единственной дисциплинирующей мерой является разрыв контрактных отношений. В такой ситуации угроза разрыва будет тем более действенной в преодолении оппортунизма исполнителя, чем вероятнее выявление недобросовестного поведения и чем ниже в денежном выражении лучшая альтернатива применения его труда (англ. reservation wage) (Shapiro and Stiglitz, 1984). Данное решение и является эффективным контрактом. Его эффективность ограничена двумя характеристиками – уровнем резервной заработной платы исполнителя и вероятностью выявления нарушений исполнителя. Если первый показатель высок, а второй низок, реализация эффективного контракта потребует больших затрат (Besley and Mclaren, 1993).

Вторым классическим решением проблемы оппортунизма исполнителя является установление прямой зависимости между выплатами и достижением установленных целевых показателей (англ. performance-based contract) (Prendergast, 1999). В таком случае у исполнителя возникает информационная рента: поручитель вынужден отдавать исполнителю долю в общем результате предприятия с целью снизить стимулы исполнителя к оппортунистическому поведению.

Однако в академической литературе отмечаются следующие основные факторы, снижающие эффективность применения стимулирующих контрактов для предотвращения оппортунизма исполнителей. Во-первых, результат может зависеть не только и не столько от усилий исполнителя, но и от внешних условий, изменяющихся независимо от воли исполнителя и поручителя (Baker, 2000). Например, рост продаж предприятия, с одной стороны, может быть обусловлен успешной рекламной кампанией, проведенной отделом маркетинга, а с другой, ростом спроса в результате увеличения доходов потребителей. Во-вторых, часто исполнителю необходимо выполнять несколько задач, и тогда возникает проблема множественности целей (англ. multitasking) (Holmstrom and Milgrom, 1991). Например, уровень вознаграждения исполнителя может зависеть только от результата выполнения одной из задач, в то время как поручитель заинтересован в выполнении всех задач. Кроме того, важное значение имеют зависимость результата каждой из задач от усилий, связанных с выполнением этой и других задач, зависимость функций выигрыша поручителя и издержек исполнителя от уровня усилий, прилагаемых исполнителем для реализации различных задач (Holmstrom and Milgrom, 1994). Может сложиться ситуация, когда, даже при условии зависимости вознаграждения исполнителей от нескольких показателей результативности, они могут не прилагать усилий к выполнению не только невознаграждаемых, но и вознаграждаемых задач. В-третьих, не все показатели результативности могут быть объективно измеряемыми (Baker et al., 1994; Baker, 2000).

Таким образом, эффективный контракт предпочтительнее стимулирующего контракта, поскольку:

– не требуются большие финансовые ресурсы для покрытия резервной заработной платы;

– имеет место эффективный мониторинг за исполнителями;

– есть необходимость выполнения нескольких задач;

– возможные показатели результативности преимущественно коррелируют с прочими факторами, а не с усилиями исполнителей;

– существуют значительные издержки объективного измерения результативности.

Ниже мы обсудим, какие именно показатели могли бы быть включены в стимулирующий контракт применительно к налоговому инспектору.

Показатели стимулирующего контракта для оппортунистически настроенного налогового инспектора

Оппортунистическое поведение налоговых инспекторов проявляется следующим образом: во-первых, в случае, когда в результате действий (бездействий) налогового инспектора имеет место уход налогоплательщика от ответственности («преступление без наказания»), во-вторых – административное давление на налогоплательщика со стороны налоговых инспекторов («наказание без преступления»). В первом случае налоговые инспекторы и налогоплательщики сговариваются с целью занизить или вовсе скрыть налоговую базу (Shleifer and Vishny, 1993). Во втором случае налоговый инспектор заинтересован в том, чтобы налагать санкции в обмен на поощрение со стороны руководства.

Такая двойственность оппортунизма налогового инспектора требует внимательного подхода к выстраиванию стимулов, поскольку поощрение, направленное против одного из двух типов нежелательного поведения, может создать стимулы к совершению действий другого типа (Stella, 1993; Kahn et al., 2001; Iversen et al., 2006; Cosgel and Miceli, 2009; Khan et al., 2016). Основной проблемой поощрения налоговых инспекторов является поиск показателя, который бы направил правоприменение к профилактике налоговых преступлений (Friedman, 1984), а не к наказанию правонарушителя (Becker and Stigler, 1974; Landes and Posner, 1975). Например, таким индикатором мог бы стать объем налоговых поступлений, собранных еще до осуществления каких-либо проверок налоговыми органами. Однако в таком случае может проявиться отмеченная нами ранее проблема стимулирующих контрактов – поощрение за результат, который не столько коррелирует с усилиями испол- нителя, сколько с факторами внешней среды. Налоговая база, скорее, зависит от прочих факторов, чем от усилий налоговых инспекторов.

В силу отсутствия хорошего «профилактического» показателя на практике обычно реализуется привязка премии налогового инспектора к «карающим» показателям (Kahn et al., 2001; Khan et al., 2016) – таким, как величина произведенных начислений (штрафов, пени, недоимок) по итогам проверок налоговых органов. Главный недостаток индикаторов, привязанных к такой величине, состоит в том, что сотрудники налоговых органов поощряются за наказание нарушения, а не его предотвращение. Однако такие показатели, будучи включенными в стимулирующий контракт налогового инспектора, могут снизить стимулы к сговору с налогоплательщиками. В таком случае собираемость налогов можно повысить, привязав премию налоговых инспекторов к объему кассово исполненных взысканий. В то же время важно учитывать разницу между ценностью единицы взыскания, наложенного в результате камеральной проверки, и единицы взыскания, наложенного в результате выездной проверки. Это обусловлено тем, что материальные издержки выездной проверки выше. Таким образом, в оптимальный контракт налогового инспектора следует включить зависимость премиии от поступлений в результате проверок, причем установить более высокий коэффициент для выездных проверок.

Опыт Бразилии конца 1980-х и 1990-х годов (программа FUNDAF) показал, что поощрение в привязке к санкциям дало шестикратный рост поступлений от санкций в номинальном выражении в 1992 году против 1989 года (первый год программы) при небольшом снижении числа проверок. Впрочем, доля премии налоговых инспекторов в санкциях была значительна – до 68 %. Эксперимент со случайным распределением налоговых инспекторов в Пакистане по схемам поощрения позволил сопоставить эффективность этих схем (Khan et al., 2016). Оценивалось качество администрирования налога на недвижимость. Исследовались три схемы поощрения – привязка только к показателю собранных штрафов, привязка к показателю собранных штрафов с корректировкой на жалобы налогоплательщиков и субъективная оценка результатов вышестоящим начальством1. По результатам эксперимента за первые два года чистые дополнительные штрафы (сумма штрафов за вычетом поощрений) составила: для первой группы – 33,5 % к размеру денежных стимулов, для второй группы – 13 %, а для третьей оказалась в отрицательной зоне: –15,4 %. Однако авторы исследования оговариваются, что важно иметь в виду также издержки налогоплательщиков, порождаемые той или иной схемой администрирования, которые в данном показателе не учитываются.

В случае отсутствия возможности отразить в оптимальном контракте показатели, стимулирующие предотвращение правонарушений, вторым наилучшим (англ. second-best) решением является включение показателей, стимулирующих выявление правонарушений при условии, что в этот контракт также будут включены показатели результатов досудебного и судебного обжалований проведенных налоговых проверок (подобно второй схеме из работы

А. Хана и др. (Khan et al., 2016)). Учет аннулированных через досудебные и судебные обжалования проверок компенсирует возникающие стимулы к неправомерному применению санкций. Существенной проблемой в таком случае, как было показано во второй главе работы А. Хана и др. (Khan et al., 2016), является то, что между обжалованием налоговой проверки и его результатом может существовать временной лаг, иногда в несколько лет. Для учета этого отложенного эффекта предлагается по обжалованным взысканиям принимать решения о премировании по факту разрешения вопроса о правомерности взыскания. Например, премировать пропорционально суммам штрафов и пени, не обжалованным налогоплательщиками в текущем бюджетном периоде, а по обжалованным, но неаннулированным проверкам платить в следующих периодах, когда станет известен результат обжалования. Следует также учитывать особенности российского законодательства: в первую очередь результаты налоговой проверки проходят процедуру досудебного обжалования в вышестоящих налоговых органах, и только после этого появляется возможность обжаловать взыскания (пени и штрафы) в суде. В таком случае эффективность процедуры досудебного урегулирования зависит от стимулов работников вышестоящих налоговых инстанций в отмене необоснованных взысканий. В связи с этим такую поправку на результаты досудебного и судебного оспаривания следует в первую очередь включать в контракты работников вышестоящих налоговых органов. Что касается нижестоящих налоговых инспекторов, можно рассмотреть вариант депремирования по результатам аннулированных взысканий.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

В открытых источниках нет сведений о том, имеет ли место учет результативности работы при оплате труда налоговых инспекторов (в том числе при начислении премий). Кроме того, однозначно нельзя утверждать, какие именно показатели результативности налогового администрирования используются при оценке эффективности деятельности налоговых органов. С целью ответить на вопрос, какую именно систему оплаты труда налоговых инспекторов применяют в России, мы проведем эконометрический анализ. Его задача – выявление наличия и характера взаимосвязи между оплатой труда налоговых инспекторов и результатами их деятельности.

Математически переменную оплаты труда можно представить как функцию от результата fot=f(result1 , result2 , …, resultn ), где result1 может быть, например, числом фактически отработанных человеко-часов, а result2 – неким показателем эффективности налогового администрирования. В качестве показателей результативности могут выступать сумма собранных платежей, число налоговых проверок, суммы доначислений по итогам проверок, результаты обжалования налоговых проверок и т.д. Несмотря на разнообразие возможных показателей, которые могли бы использоваться для оценки результативности действий налоговых инспекторов, эмпирический анализ так или иначе ограничен наличием и доступностью статистических данных.

Данное исследование использует оригинальную базу данных, которая содержит информацию как из открытых, так и из платных источников, а также информацию, полученную по результатам официальных запросов в соответствующие ведомства. В силу того, что статистика, связанная с результатами конкретных налоговых проверок, недоступна, эмпирический анализ возможен лишь на агрегированных данных. Как правило, данные агрегированы по регионам и по годам, что формирует панельную структуру данных.

В результате запроса в Федеральное казначейство удалось получить информацию о расходах, кассово исполненных территориальными подразделениями Федеральной налоговой службы. Среди расходов выделяются: фонд оплаты труда работников налоговых инспекций (ФОТ), страховые взносы, закупка товаров (работ, услуг), а также исполнение судебных актов Российской Федерации по возмещению вреда, причиненного в результате действий (бездействия) органов государственной власти или их должностных лиц и др. Данные по ФОТ, ключевой объясняемой переменной, выделены лишь за 2012–2013 годы. С целью увеличения числа наблюдений для анализа были сделаны предположения о значениях ФОТ за другие рассматриваемые периоды. Поскольку гипотеза о постоянной доле ФОТ по результатам двухвыборочного t-теста не отвергается, можно предположить, что доля расходов на оплату труда в общих расходах стабильна и равна средней доле за 2012 и 2013 годы по каждому региону соответственно. Это предположение разумно в том числе потому, что доля ФОТ в общих расходах превышает 70 % практически в каждом регионе, а сами расходы на ФОТ сильно коррелируют с общими расходами (региональные коэффициенты корреляции равны 98,62 % и 97,34 % за 2012 и 2013 годы соответственно).

Федеральное казначейство также предоставило информацию о доходах налоговых инспекций, агрегированных по регионам, которые затем были классифицированы по типу доходов: налоговые поступления, денежные взыскания (штрафы), государственные пошлины и прочие доходы.

В результате запроса в Министерство финансов Российской Федерации мы получили данные о суммах уменьшенных и восстановленных платежей по всем видам налогов (сборов) по решениям судебных органов, а также суммах уменьшенных платежей по решениям вышестоящих налоговых органов. По всем трем показателям можно выделить, какая именно часть соответствует результатам проверок текущего года, предыдущего года, а также года, предшествовавшего предыдущему. Кроме того, министерство предоставило статистику относительно общей среднесписочной численности работников территориальных органов Федеральной налоговой службы.

Прочие сведения о результатах работы налоговых органов можно получить из раздела 3 Формы 2-нк, публикуемой Федеральной налоговой службой. В частности, доступна информация по числу камеральных и выездных проверок, а также суммах дополнительно начисленных налогов по результатам таких проверок. Показатели решений досудебного и судебного обжалования результатов налоговых проверок в открытом доступе отсутствуют.

Помимо сводной информации о доходах и расходах налоговых инспекций, а также некоторых показателях эффективности налогового администрирования, важно иметь представление о том, насколько уровень зарплаты в налоговой инспекции в среднем отличается от уровня зарплаты в смежных областях (другими словами, является ли уровень оплаты конкурентным). Такую информацию предоставляет Система профессионального анализа рынков и компаний (СПАРК) агентства «Интерфакс».

Таким образом, база данных включает ряд показателей, агрегированных по регионам за 2008–2013 годы. ФОТ, а также доходы от поступления налогов и прочие аналогичные переменные пересчитаны в расчете на одного сотрудника налоговой инспекции в регионе, что позволяет учитывать размер региона. Иначе может возникнуть искажение результата оценки коэффициентов регрессии – ложно-положительная взаимосвязь между показателями. В крупных регионах требуется больше налоговых инспекторов, что, при прочих равных, предполагает больший объем ФОТ. Кроме того, поступления налогов, а также взысканий (пени, штрафов) выше ввиду более высокой численности налогоплательщиков.

Кроме этого, все переменные (за исключением числа налоговых проверок) являются стоимостными и измеряются в номинальных величинах. Для того чтобы перевести их в реальные, мы использовали данные о стоимости фиксированного набора потребительских товаров и услуг по субъектам Российской Федерации, доступных на сайте Федеральной службы государственной статистики.

В результате формирования и преобразования исходных данных мы отобрали ряд показателей, которые могут быть использованы в качестве показателей эффективности налогового администрирования и так или иначе учитываться в годовой заработной плате сотрудников налоговых инспекций. Используемые переменные:

-

1) fot – фонд оплаты труда (на одного налогового инспектора);

-

2) taxes – сумма налоговых поступлений;

-

3) fines – сумма поступлений штрафов, пени и недоимок;

-

4) kamdon – сумма доначислений по итогам камеральных проверок;

-

5) vyedon – сумма доначислений по итогам выездных проверок;

-

6) umvish0 – сумма уменьшенных платежей по решениям вышестоящих налоговых органов по проверкам текущего года;

-

7) umvish1 – сумма уменьшенных платежей по решениям вышестоящих налоговых органов по проверкам прошлого года;

-

8) umsud0 – сумма уменьшенных платежей по итогам рассмотрения дел судами по проверкам текущего года;

-

9) umsud1 – сумма уменьшенных платежей по итогам рассмотрения дел судами по проверкам прошлого года;

-

10) konsult – среднегодовая заработная плата списочного состава отрасли ОКВЭД 74.14 консультирование.

Все переменные переведены в логарифмы. Если предположить, что эффективность налогового администрирования учитывается в оплате труда нало- говых инспекторов (например, при выплате премий и бонусов), то в рамках настоящего исследования можно сформулировать следующие гипотезы:

taxes положительно влияет на fot : чем выше уровень собранных налогов за период, тем выше премия;

fines положительно влияет на fot : чем выше уровень собранных штрафов за период, тем выше премия;

kamdon и vyedon положительно влияют на fot : чем выше суммы доначислений по итогам камеральных и выездных налоговых проверок, тем выше премия;

umvish0 и umvish1 отрицательно влияют на fot : чем чаще налоговые дела были пересмотрены вышестоящими налоговыми органами в пользу налогоплательщика, тем ниже премия;

umsud0 и umsud1 отрицательно влияют на fot : чем чаще налоговые дела были пересмотрены судебными органами в пользу налогоплательщика, тем ниже премия;

konsult отражает уровень резервной заработной платы (в области оказания консультационных услуг) и положительно коррелирует со средней заработной платой в налоговых инспекциях, именно эта переменная отвечает за наличие эффективного контракта, поскольку труд неоднороден, а именно эта сфера является одной из тех, где налоговые инспекторы могли бы получить вторую лучшую заработную плату.

Эмпирическая задача эконометрического анализа – проверить, существует ли система стимулов при оплате труда в налоговых инспекциях. Мы предполагаем, что если такая система существует, то мы найдем положительную взаимосвязь между уровнем ФОТ и суммами собранных налогов и штрафов и отрицательную взаимосвязь между уровнем ФОТ и любыми издержками, которые потенциально связаны с недобросовестным поведением налоговых инспекторов. При этом мы понимаем, что положительная связь между уровнем ФОТ и суммой налоговых поступлений может объясняться одновременным влиянием колебаний экономической конъюнктуры и учитываем подобные факторы при анализе.

Включение переменной konsult позволяет учесть уровень оплаты труда в смежных профессиях, которые налоговый инспектор мог бы выбрать в качестве альтернативной работы. Это позволяет проконтролировать факторы, влияющие на оплату труда в отрасли, которые не связаны со спецификой работы в сфере налогового администрирования. Таким образом, мы хотим выявить наличие и направление влияния показателей результативности на уровень оплаты труда с учетом всех прочих факторов. Помимо уровня оплаты в сфере консультационных услуг, в качестве прочих альтернатив мы рассматриваем также среднюю годовую заработную плату в области государственного управления, юриспруденции, а также бухгалтерских и аудиторских услуг.

При этом мы не ставим задачу построить экономическую модель и не делаем каких-либо предпосылок в отношении предпочтений налоговых инспекторов. В этом отношении настоящий анализ носит, скорее, статистический характер, где результатом является принятие или непринятие набора гипотез на основе набора эконометрических моделей. Более того, такой результат в итоге подлежит проверке на устойчивость с учетом различных эконометрических спецификаций и набора переменных.

Эталонная эконометрическая модель записывается следующим образом:

где все переменные приведены к логарифмам, i обозначает номер региона, а t – номер года (от 2008 до 2013). Поскольку данные имеют панельную структуру, помимо стандартной МНК-регрессии, имеет смысл применить модели на панельных данных – модель с фиксированными индивидуальными эффектами и модель со случайными индивидуальными эффектами. Результаты оценивания представлены в табл.

Таблица / Table

Результаты оценивания моделей регрессии на панельных данных / Panel data regression results

|

Зависимая переменная – fot |

Сквозная |

Фиксированный эффект |

Случайный эффект |

|

taxes |

–0,01 |

0,04*** |

0,03*** |

|

fines |

0,06*** |

0,02*** |

0,03*** |

|

kamdon |

–0,03* |

0,07*** |

0,06*** |

|

vyedon |

–0,01 |

–0,01 |

–0,02 |

|

umvish0 |

0,01 |

–0,01 |

–0,01 |

|

umvish1 |

0,00 |

–0,01 |

–0,01 |

|

umsud0 |

0,01 |

0,01** |

0,01** |

|

umsud1 |

0,02 |

0,03 |

0,01 |

|

konsult |

0,27*** |

0,04*** |

0,13*** |

|

cons |

9,05*** |

11,26* |

10,18*** |

|

R2-overall |

0,50 |

0,21 |

0,37 |

|

R2-within |

0,27 |

0,24 |

|

|

R2-between |

0,17 |

0,37 |

|

|

N |

398 |

398 |

398 |

Примечание: * обозначает 10 % уровень значимости, ** – 5 %, *** – 1 %.

Источник: расчеты авторов.

Объясняющая сила моделей на панельных данных измеряется с помощью оценок доли внутригрупповой, межгрупповой и общей объясненной дисперсии:

RwttMn = corr{( X^ - Xi M.ytt-yt}2 ;

^between ~ COrr(Xj Р,У[) ;

Roverail =™^*иР.УиУ .

Объясняющая сила моделей варьируется от 21 % до 50 %. Статистически значимыми (на 1 %-ом уровне значимости, за исключением kamdon ) переменными по результатам оценивания всех трех моделей являются суммы собранных штрафов, суммы доначислений по результатам камеральных проверок, а также уровень заработной платы в сфере оказания консультационных услуг. Суммы налоговых поступлений, а также суммы уменьшенных платежей по результатам рассмотрения значимы по результатам оценивания моделей на панельных данных. В целом можно сделать вывод, что модели в той или иной степени обладают объясняющей силой.

Формально результаты всех трех моделей можно сравнить статистически. Сделать выбор между моделью сквозной регрессии и моделью со случайными индивидуальными эффектами можно с помощью теста множителей Лагранжа. Статистика равна x = 270.16, что указывает на то, что идиосинкратическая компонента статистически отличима от нуля и модель со случайными эффектами лучше модели сквозной регрессии. Тест Хаусмана позволяет сделать выбор между моделями со случайными и фиксированными индивидуальными эффектами. Статистика Хаусмана равна x = 91.97, что отвергает гипотезу об отсутствии систематической разницы в оценках коэффициентов. Значит, модель с фиксированными эффектами является предпочтительней с эконометрической точки зрения. При этом F -stat = 12.71. Это означает, модель с фиксированными эффектами статистически лучше модели сквозной регрессии.

ОБСУЖДЕНИЕ

По результатам модели с фиксированными эффектами суммы налоговых поступлений, штрафов, а также доначислений по итогам камеральных проверок положительно связаны с уровнем оплаты труда по регионам за 2008–2013 годы, что подтверждает некоторые из вышеописанных гипотез. Следовательно, увеличение налоговых поступлений, штрафов и камеральных доначислений на 1 % (по отдельности) приведет к увеличению среднегодовой зарплаты налогового инспектора на 0,04 %, 0,02 % и 0,07 % соответственно при прочих равных.

При этом суммы уменьшенных платежей также положительно связаны с уровнем ФОТ на одного сотрудника, что, однако, противоречит интуиции. Увеличение данной переменной на 1 % приведет к увеличению зарплаты на 0,01 % в среднем при условии, что все прочие переменные останутся на прежнем уровне. Наконец, оплата труда в смежной области также положительно взаимосвязана с оплатой труда в сфере налогового администрирования: повышение данной переменной на 1 % связано с повышением объясняемой на 0,04 %. Константа статистически значима на 10 %-ом уровне значимости.

Следует отметить, что, хотя данная модель обладает некоторой объясняющей силой, эффект объясняющих переменных пренебрежительно мал. Увеличение каждого из статистически значимых показателей налогового администрирования на 1 % в сумме приведет к увеличению оплаты труда лишь на 0,14 %!

Результаты устойчивы к замене переменной уровня оплаты труда в области оказания консультационных услуг на переменные оплаты труда в прочих альтернативных областях, включению переменных, отражающих экономическую конъюнктуру в стране (цены на нефть, индекс промышленного производства), а также временных фиктивных переменных.

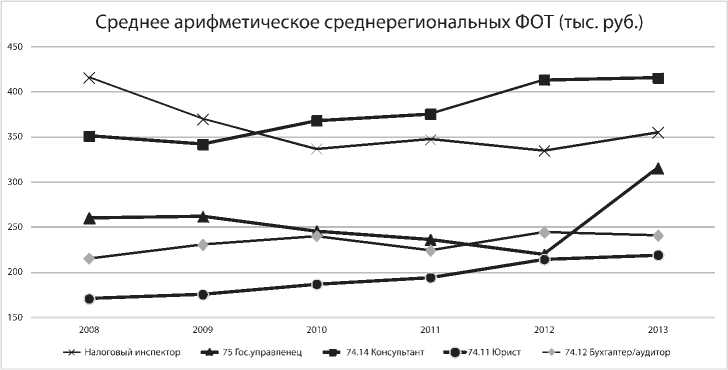

Таким образом, можно сделать вывод, что показатели эффективности налогового администрирования оказывают незначительное влияние на размер среднегодовой зарплаты сотрудника налоговой инспекции на региональном уровне, что отвергает гипотезу о наличии у него стимулирующего контракта. В то же время сотрудники налоговых инспекций в среднем получают едва ли не наибольшую зарплату среди смежных профессий. Так, больше получают лишь те, кто оказывают консультационные услуги начиная с 2010 года. На рисунке представлена динамика среднерегиональных уровней ФОТ в расчете на одного сотрудника за 2008–2013 годы по пяти смежным профессиям в областях налогового администрирования, государственного управления, юриспруденции, оказания консультационных услуг, а также оказания бухгалтерских и аудиторских услуг.

Рис. Динамика среднерегиональных ФОТ на одного сотрудника в смежных областях / Fig. The dynamics of regional averaged wage fund per employee in related industries

Источник: расчеты авторов по данным СПАРК.

ЗАКЛЮЧЕНИЕ

В статье было уделено внимание сравнительным преимуществам эффективного и стимулирующего контрактов для налоговых инспекторов в зависимости от условий среды (уровня резервной заработной платы, числа задач у исполнителя, действенности мониторинга усилий налоговых инспекторов, субъективности и волатильности показателей результативности налогового администрирования). Кроме того, проанализированы возможные показатели, которые могли бы быть использованы для оценки результативности налогового администрирования.

Помимо этого, проведен эмпирический анализ наличия или отсутствия стимулирующего или эффективного контрактов в налоговых инспекциях на региональном уровне в конце 2000-х–начале 2010-х годов. Была сформирована база данных, на основе которой с применением эконометрических методов проверен набор статистических гипотез. В частности, мы обнаружили, что ФОТ налоговых инспекций в расчете на одного сотрудника слабо положительно связан с величиной налоговых поступлений и штрафов и не зависит от результатов досудебного и судебного обжалований проверок прошлых и текущего периодов. Преимущественно уровень оплаты коррелирует с альтернативной стоимостью труда.

Опираясь на эти результаты, можно выработать некоторые практические рекомендации для налоговых инспекций. Например, имеет смысл использовать единственный показатель наказания (штрафы, пени, доначисления) с поправкой на результаты досудебного и судебного оспаривания, а именно премировать пропорционально суммам штрафов и пени, не обжалованным налогоплательщиками, а по обжалованным, но неаннулированным проверкам платить позже. При этом доля премирования должна быть высокой, чтобы снизить стимулы к коррупции. Потенциально такие меры помогут увеличить суммы налоговых поступлений и повысить эффективность налогового администрирования.

Также следует отметить, что в настоящее время в России проходит реформа контрольно-надзорной деятельности, в рамках которой усиливается роль риск-ориентированного подхода в налоговом администрировании. Этот подход применяется при планировании выездных налоговых проверок для отбора налогоплательщиков. В данной работе мы пришли к выводу, что для выездных проверок следует устанавливать более высокий коэффициент премирования в зависимости от поступлений в результате проверок, которые не были опротестованы в (до)судебном порядке.

Список литературы Стимулирование труда налоговых инспекторов в России

- Гавлин М. Л. Вопрос о винных откупах в истории законодательства Российской империи: XVIII-XIX вв. // Экономическая история. Обозрение. Вып. 13 / Под. ред. Л. И. Бородкина. М.: Изд-во МГУ, 2007. С. 127-139.

- Baker G. The use of performance measures in incentive contracting // The American Economic Review. 2000. Vol. 90, № 2. P. 415-420. DOI: 10.1257/aer.90.2.415

- Baker G., Gibbons R., Murphy K. J. Subjective performance measures in optimal incentive contracts // The Quarterly Journal of Economics. 1994. Vol. 109, № 4. Р. 1125-1156. DOI: 10.2307/2118358

- Becker G. S., Stigler G. J. Law enforcement, malfeasance, and compensation of enforcers // Journal of Legal Studies. 1974. Vol. 3, № 1. P. 1-18. DOI: 10.1086/467507

- Besley T., McLaren J. Taxes and bribery: the role of wage incentives // The Economic Journal. 1993. Vol. 103, № 416. P. 119-141. DOI: 10.2307/2234340

- Besley T., Persson T. Why do developing countries tax so little? // Journal of Economic Perspectives. 2014. Vol. 28, № 4. P. 99-120.

- DOI: 10.1257/jep.28.4.99

- Bonney R. Economic systems and state finance. N. Y.: Oxford University Press, 1995. 674 p.

- Cosgel M. M., Miceli T. J. Tax collection in history // Public Finance Review. 2009. Vol. 37, № 4. P. 399-420.

- DOI: 10.1177/1091142109331636

- Das-Gupta A., Mookherjee D. Incentives and institutional reform in tax enforcement: an analysis of developing country experience. Delhi: OUP India, 1998. 494 p.

- Friedman D. Efficient institutions for the private enforcement of law // The Journal of Legal Studies. 1984. Vol. 13, № 2. P. 379-397.

- Grossman S. J., Hart O. D. An analysis of the principal-agent problem // Econometrica. 1983. Vol. 51, № 1. P. 7-45.

- DOI: 10.2307/1912246

- Holmstrom B., Milgrom P. Multitask principal-agent analyses: incentive contracts, asset ownership, and job design // The Journal of Law, Economics, and Organization. 1991. Vol. 7, special issue. P. 24-52.

- DOI: 10.1093/jleo/7.special_issue.24

- Holmstrom B., Milgrom P. The firm as an incentive system // The American Economic Review. 1994. Vol. 84, № 4. P. 972-991.

- Iversen V., Fjeldstad Od.-H., Bahhgwa G., Ellis F., James R. Private tax collection - remnant of the past or a way forward? Evidence from rural Uganda // Public Administration and Development. 2006. Vol. 26, № 4. P. 317-328.

- DOI: 10.1002/pad.412

- Kahn C. M., Silva E. C., Ziliak J. P. Performance-based wages in tax collection: the Brazilian tax collection reform and its effects // The Economic Journal. 2001. Vol. 111, № 468. Р. 188-205.

- DOI: 10.1111/1468-0297.00594

- Khan A. Q, Khwaja A. I., Olken B. A. Tax farming redux: experimental evidence on performance pay for tax collectors // The Quarterly Journal of Economics. 2016. Vol. 131, № 1. P. 219-271.

- Kleven H. J. How can Scandinavians tax so much? // Journal of Economic Perspectives. 2014. Vol. 28, № 4. P. 77-98.

- DOI: 10.1257/jep.28.4.77

- Kleven H. J., Kreiner C. T., Saez E. Why can modern governments tax so much? An agency model of firms as fiscal intermediaries // Economica. 2016. Vol. 83, № 330. P. 219-246.

- DOI: 10.1111/ecca.12182

- Landes W. M., Posner R. A. The private enforcement of law // The Journal of Legal Studies. 1975. Vol. 4, № 1. Р. 1-46.

- Parrillo N. R. Against the profit motive: the salary revolution in American government, 1780-1940. New Haven: Yale University Press, 2013. 581 p.

- DOI: 10.12987/yale/9780300176582.001.0001

- Prendergast C. The provision of incentives in firms // Journal of Economic Literature. 1999. Vol. 37, № 1. Р. 7-63.

- DOI: 10.1257/jel.37.1.7

- Shapiro C., Stiglitz J. E. Equilibrium unemployment as a worker discipline device // The American Economic Review. 1984. Vol. 74, № 3. P. 433-444.

- Shleifer A., Vishny R. W. Corruption // The Quarterly Journal of Economics. 1993. Vol. 108, № 3. P. 599-617.

- DOI: 10.2307/2118402

- Stella P. Tax farming - a radical solution for developing country tax problems? // IMF Economic Review. 1993. Vol. 40, № 1. P. 217-225.

- DOI: 10.2307/3867383

- White E. N. From privatized to government-administered tax collection: tax farming in eighteenth-century France // The Economic History Review. 2004. Vol. 57, № 4. Р. 636-663.

- DOI: 10.1111/j.1468-0289.2004.00291.x