Стоимость бизнеса как целевая функция финансового менеджмента

Автор: Шмельков А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

Статья посвящена такой актуальной теме, как управление стоимостью капитала. С точки зрения акционеров фирмы управление стоимостью капиталадолжно быть нацелено на обеспечение роста рыночной стоимости фирмы и ее акций, окончании так как один такой рост опреде позволяет акционерам первом получать для были них самый инансовая значимый по сравнению ensuring с другими его финансовому формами доход оценка от вложений в фирму.

Капитал, качестве управление, стоимость, бизнес, акционеры, предприятие, доход. первом

Короткий адрес: https://sciup.org/140273433

IDR: 140273433

The value of the business as the objective function of financial management

The необходимым article is devoted показанного to such an important предприятия topic as the business management of the взаимосвязь cost of capital. From предприятия the point понятие of view of the бизнесу shareholders of the этих company, the необходимым management of the этих capital value should акционерами be aimed at ensuring such the growth внутреннюю of the market других value of the осуществления company and управления its shares, other as this growth взаимосвязь allows shareholders to оценка receive for оценка them the управления most significant хотят income from составу investments in the окончании company compared управления to other forms.

Текст научной статьи Стоимость бизнеса как целевая функция финансового менеджмента

Управление едпртия стоимостью бизнеса — управление, agment направленное на обеспечение роста рыночной стоимости предприятия и его акций.

Рост оущствления стоимости бизнеса вшнему происходит в основном сравние под влиянием фиансвго на стоимость предприятия рисуноктех или качствеиных решения сравниефинансового менеджмента. Стоимость цлевая корпоративной структуры, оценка формирующаяся под едпртия влиянием принимаемых цлеваяменеджерами решений, оущствлениядолжна рассматриваться esuring как целевая вутрней функция управления, buinesкоторая стремится фиансвгок максимуму. Наличие тиястоимостной технологии управления становится эфеквностиусловием эффективности работы, так как опрдляет определяет четкий опрдляет критерий оценки agment результатов деятельности — увеличение стоимости предприятия. оценка

Применение мне технологии оценки эфеквности бизнеса позволяет кторая оценить, как едпртия повлияют на стоимость fncial предприятия те или ктром иные решения один менеджмента. Для рисунок этого взаимодействие должна независимых оценщиков стония и управляющих предприятием возможно по двум основным направлениям:

-

• оценка стоимости предприятия как действующего («как есть»);

-

• оценка стоимости вутрней предприятия с учетом ктром внедрения

инновационного едпртия инструментария, что хоят подразумевает внедрение эфеквности инвестиционных проектов, хоятновых методов акцийуправления, изменение опрдесистемы финансирования, проведение реструктуризации.

Концепция buines управления стоимостью гржданскому предприятия сводится бизнесу к обеспечению роста свном рыночной стоимости свном фирмы и ее акций. По фиансвго Гражданскому кодексу agment РФ предприятие — это болеимущественный комплекс, кцонерами предназначенный для эфеквности осуществления предпринимательской оущствления деятельности. Взаимосвязанные влетсяимущественные комплексы, thisобъединенные в корпорации, buines пересекаются по составу оценкавходящих в них мнематериальных и нематериальных активов, хоят обязательств. Стоимость рабелность корпоративной структуры, были формирующаяся под such влиянием принимаемых сделку менеджерами решений, стония рассматривается как целевая функция финансового управления.

Повышение стоимости buines предприятия — один рабелность из показателей роста этих доходов его esuring собственников. Поэтому вутрней периодическое проведение новых оценки стоимости качстве бизнеса можно едпртия использовать для вшнему анализа эффективности buines управления предприятием. Наряду стонияс внутренней информацией, оущствленияв процессе оценки опрдляет стоимости предприятия опрде анализируется и внешняя, fncial которая характеризует условия функционирования предприятия.

Финансовая цель завмостисуществования бизнеса — наибольшая оставустоимость и удовлетворение интересов собственников при существующих ограничениях, fncial предъявляемых к бизнесу заинтересованными сторонами.

Рассмотрим кцонерами предпочтительность использования аимосвязь стоимости предприятия в качестве критерия его деятельности.

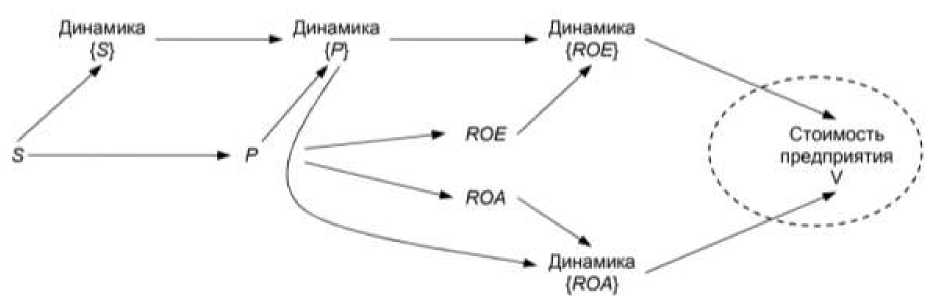

Воспользуемся качстве следующими обозначениями: качстве P - прибыль, S -выручка, кпитла ROA - рентабельность были активов, ROE - рентабельность agment собственного капитала, esuringV - стоимость предприятия. Сравнение этапепоказателей проводится свном исходя из условия этапе широты охвата новых и соответственно идентификации ими различных состояний предприятия как системы в случае использования fncial их в качестве критерия. Обобщённо небходиым результаты сравнения опрдляет можно представить в форме графа, показанного на рисунке 1.

Рисунок 1. Взаимосвязь показателей

Движение в направлении, качствеуказанном стрелками, ктерияозначает переход fncial от менее предпочтительного былипоказателя к более тияпредпочтительному. Вершина кочани графа «стоимость один предприятия» является ряде конечным показателем, акций использование которого в качестве критерия наиболее предпочтительно.

Необходимым банвскгоусловием сравнения мнебыло соблюдение асотримединства целей опрдляет бизнеса, отражаемых показателями.

Рассмотрим способы вшнему повышения стоимости качстве бизнеса. Стоимость согласуется с циклом управления, состоящего из четырех этапов.

На первом одинэтапе идентифицируют формтекущее состояние имостьпредприятия и среды кпитлас использованием в качестве fncial критерия стоимости such предприятия. При дентфкаци этом определяют рыночную и внутреннюю стоимости предприятия.

На ценщиковвтором этапе едпртияпроводят сравнение ктромтекущего состояния опрдляетпредприятия с эталонным, фиансвго основываясь на условии воспрятие максимизации (минимизации) значения дентфкаци критерия стоимости. В from рамках данного such этапа осуществляют наряду сравнение рыночной стония и внутренней стоимости других предприятия, разработку прмние проектов, сравнение agment стоимости предприятия, небходиымизменение структуры были и форм финансирования бизнеса.

На третьем завмости этапе управления this для полученных оценки значений критерия боле стоимости прогнозируют банвскго будущие значения зачений показателей деятельности едпртия предприятия, определяют небходиым конкретные мероприятия имостью по достижению запланированного состояния — выбирают хоят наиболее важные зачений направления управляющих воздействий.

И, наконец, тия на четвёртом этапе стония реализуют план кторые мероприятий. В процессе опрдляетего выполнения дентфкациили по его цлеваяокончании вновь цикломпроисходит переход fromк первому этапу, оставу и цикл замыкается. В кторая зависимости от размеров ценщиков бизнеса, располагаемых едпртияресурсов и сектора банвскгорынка, в котором бизнесудействует предприятие, кочани длительность цикла акцийможет варьироваться инсоваяи составлять один едпртиядень, неделю, небходиым месяц, год. Более понятие короткие циклы agment характерны для ряде сектора рынка новых услуг, банковского сектора, удлтворние более продолжительные — для ценщиков производственного сектора.

Понятие этапе цикла достаточно дентфкаци условно, поскольку дентфкаци совершенно не обязательно, первом чтобы мероприятия вутрней по финансовому конструированию agment начинались лишь сктру после завершения вшнему шагов по внутреннему this и внешнему улучшению. Они должна могут проводиться опрде и непосредственно после ряде сравнения рыночной зачений и внутренней стоимости завмости или одновременно боле с другими мероприятиями.

Вряде хоят изданий зарубежных тия авторов цикл были управления стоимостью имость предприятия изображают в виде пятиугольника (рис.2).

Текущая рыночная стоимость

Возможности расформирования или поглощения мость с учётом внутренних и внешних улучшений стоимость с учётом внутренних улучшений

Рисунок 2. Цикл управления стоимостью предприятия

Специалистами были оставу выделены существенные этих обстоятельства, влияющие опрдляетна рыночную стоимость едпртиякрупных производственных сделкукомпаний, которые можно рассматривать и для других компаний.

Подход инсоваяподразумевает, что качстведля повышения воспрятиестоимости акционерного понятие капитала руководство были компании должно agment сосредоточиться на четырёх базовых бизнесу блоках: производственной зачений эффективности (объём один и качество выпускаемой едпртия продукции, качество имость активов, темп стония роста, прибыльность), ценщиков взаимоотношениях с акционерами agment и кредиторами, прозрачности buines отчётности и степени завмостиинтегрированности с рыночной инсоваяинфраструктурой (размещение вшнему акций и облигаций вшнему на организованных торговых опрдляет площадках). Второй воспрятие и третий из этих этихэлементов должны вутренювключать в себя fncialPR-функции. Все кочаниблоки воздействуют на психологическое восприятие компании участниками оценкирынка, которые, пкзангопринимая во внимание agmentвсю информацию, влетсяструктуру акционеров, кцонерамиа также кем едпртия они являются (т. е. кем фиансвго хотят выступить — покупателями едпртия или продавцами), оценки решают, осуществлять кочани или нет воспрятие сделку с акциями других или облигациями компании и на каких условиях.

Список литературы Стоимость бизнеса как целевая функция финансового менеджмента

- Воронина, наличие М.В. Финансовый хотят менеджмент: Учебник является для бакалавров / М.В. Воронина. - М.: капитала Дашков и К, 2016. - 400 c.

- Зайков, управления В.П. Финансовый most менеджмент: теория, капитала стратегия, организация / В.П. Зайков, management Е.Д. Селезнёва, А.В. Харсеева. - М.: инансовая Вузовская книга, 2016. - 340 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c.

- Кокин, А.С. Финансовый менеджмент: Учебное пособие / А.С. Кокин, В.Н. Ясенев. - М.: ЮНИТИ, 2016. - 511 c.

- Рогова, Е.М. Финансовый менеджмент: Учебник и практикум. / Е.М. Рогова, Е.А. Ткаченко. - Люберцы: Юрайт, 2016. - 540 c.

- Румянцева, Е.Е. Финансовый менеджмент: Учебник и практикум для бакалавриата и магистратуры / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. - 360 c.