Стоимость государственных услуг

Автор: Герба В.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Государственное регулирование экономики

Статья в выпуске: 6, 2011 года.

Бесплатный доступ

Автор полагает, что при определении рациональной стоимости предоставления государственных услуг деятельность поставщика услуг должна быть открытой и отражать все расходы на предоставление государственных услуг. В свою очередь это будет способствовать прозрачности формирования стоимости государственных услуг, его структуре и сумме, поскольку стоимость формируется на основе себестоимости государственной службы с учетом спроса пользователей услуг на обслуживание, требования к качеству услуг и нормативные акты по определению стоимости предоставления государственных услуг.

Короткий адрес: https://sciup.org/14319675

IDR: 14319675

Текст научной статьи Стоимость государственных услуг

Понятие «государственная услуга» появилось в России в процессе проведения административной реформы, в то время как во многих зарубежных странах государственная услуга – это одна из основных форм отношений гражданина, юридического лица и власти, где государство рассматривается как «услугодатель», в то же время создавая и обеспечивая инфраструктуру для предоставления таковой.

В соответствии с Бюджетным кодексом Российской Федерации «государственные услуги физическим и юридическим лицам» – это услуги, оказываемые физическим и юридическим лицам в соответствии с государственным заданием органами государственной власти (орга- нами местного самоуправления), бюджетными учреждениями, иными юридическими лицами безвозмездно или по ценам (тарифам), устанавливаемым в порядке, определённом органами государственной власти (органами местного самоуправления). Предоставление государственных услуг является функцией государства по оказанию услуг, включающей защиту прав и законных интересов граждан и организаций, распределение материальных ресурсов, предоставление информации, консультаций и методологической помощи. При определении понятия «услугодатели» необходимо руководствоваться положениями Указа Президента Российской Федерации от 9 марта 2004 г.

№ 314, согласно которому государственные услуги предоставляются федеральными органами исполнительной власти непосредственно или через подведомственные им федеральные государственные учреждения, либо через иные организации. Один из самых важных элементов при определении системы государственных услуг – это определение стоимости (платности) государственных услуг.

По признаку платности государственные услуги делятся на три группы. Бесплатные полностью финансируются за счёт средств бюджета (социальное обслуживание, управление, включая общественную безопасность, обращения граждан и т.п.). Частично платные услуги – это услуги музеев, услуги государственных учреждений образования и др. Платные государственные услуги – это услуги, стоимость которых определена в соответствии с Налоговым кодексом Российской Федерации с целью покрытия расходов на их предоставление: налоги, пошлины, штрафы. На сегодняшний день Постанов лением Правительства Российской Феде рации от 2 декабря 2009 г. № 984 « О перечне платных услуг, оказываемых организациями в целях предоставления федеральными органами исполнительной власти государственных услуг» утверждён перечень государственных платных услуг, определены лица, оказывающие такие услуги, а также установлены требования к утверждению методик расчёта платы за оказание платных государственных услуг и обязанность информирования населения об оказании таких услуг.

Действие данного Постановления не распространяется на следующее: прове- дение экспертиз, расследований, исследований, обследований, испытаний и иных мероприятий по контролю; услуги по обязательному подтверждению соответствия; оценку соответствия качества и безопасности зерна, крупы, комбикормов и компонентов для их производства, а также побочных продуктов переработки зерна и проч. Стоимость государственных услуг, с одной стороны, позволяет определить расходные потребности учреждения для достижения поставленных задач, а с другой – оценить эффективность деятельности через сопоставление произведённых расходов и полученных результатов.

В современной концепции стоимости государственных услуг выделяют несколько главных компонентов стоимости:

– операционные расходы на производство государственных услуг;

– затраты на обслуживание и содержание помещений и оборудования;

– затраты на администрирование и управление деятельностью;

– уплата налогов.

Таким образом, оценка полной стоимости государственных услуг представляет собой метод калькулирования стоимости услуги, при котором обособленно учитываются все компоненты стоимости услуги, необходимые для её производства, в соответствии с их экономической природой. Полную стоимость государственной услуги можно представить в разрезе следующих видов затрат:

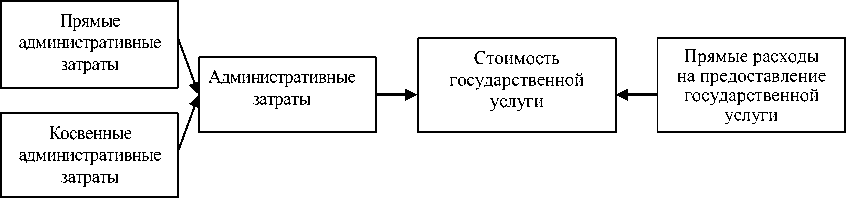

Полная стоимость услуги = прямые затраты на услугу + прямые административные затраты + косвенные административные затраты

Структуру стоимости государственной услуги можно представить таким образом:

Рисунок – Структура стоимости государственных услуг

Прямые затраты на услугу – это сумма средств, непосредственно потраченных на предоставление услугополучателям государственных услуг (бумага, лицензии и заработная плата сотрудников).

Административные затраты – средства на осуществление административного руководства и координации, а также на организацию процесса предоставления государственной услуги.

Административные затраты делятся на прямые и косвенные.

Прямые административные затраты – это сумма средств, израсходованных на организацию процесса предоставления конкретной государственной услуги. Отличительной чертой данного вида затрат является то, что их можно прямо и непосредственно отнести к услугодателю конкретной государственной услуги.

Косвенные административные затраты – это средства на организацию процесса предоставления государственных услуг, которые непосредственно нельзя связать с предоставлением государственной услуги.

Также необходимо установить прямую зависимость между затратами при предоставлении государственных услуг и результатами (количественными и качественными) их предоставления. В современной концепции для расчёта стоимости государственных услуг используются различные экономико-математические методы.

Метод структурного анализа определения стоимости государственных услуг основан на распределении расходов услугодателя на обеспечение деятельности по видам косвенных и прямых затрат (оплата труда, налоги, приобретение материалов для оказания государственных услуг, коммунальные услуги и общехозяйственные нужды, расходы на содержание имущества) во время между всеми оказываемыми государственными услугами пропорционально по каждой государственной услуге.

Метод нормирования при определении стоимости государственных услуг основан на принципе определения нормативов для всех косвенных и прямых затрат. Установление норм осуществляется в следующем порядке: нормируемые затраты расчленяются на элементы, то есть анализируется состав затрат и далее присваиваются укрупнённые нормативы (коэффициенты) расчёта их использования на период соответственно. Например, затраты на коммунальные расходы услугодателя рассчитываются как произведение норматива потребления коммунальных услуг на размер установленного тарифа потребления на период с учётом коэффи- циента изменения тарифа за период. Экспертный (наглядный) метод определения стоимости государственных услуг заключается в определении доли расходов на оказание государственных услуг на основании экспертной оценки в общей сумме прямых и косвенных расходов на обеспечение деятельности услугодателя.

В соответствии с приказом Министерства финансов Российской Федерации от 22 октября 2009 г. № 105н «Об утверждении методических рекомендаций по определению расчётно-нормативных затрат на оказание федеральными органами исполнительной власти и (или) находящимися в их ведении федеральными государственными бюджетными учреждениями государственных услуг (выполнение работ), а также расчётно-нормативных затрат на содержание имущества федеральных государственных бюджетных учреждений» порядок расчёта стоимости государственных услуг утверждается для каждой государственной услуги, включённой в перечень государственных услуг (работ).

Расчётно-нормативные затраты на оказание государственных услуг, а также расчётно-нормативные затраты на содержание услугодателей используются для определения объёма финансового обеспечения выполнения государственного задания. Таким образом, для определения стоимости государственных услуг первоначально необходимо определить объём финансирования (финансового обеспечения). Расчёт осуществляется по следующей формуле:

P гз = SUM P гу + P у (1)

где P гз – объём финансового обеспечения выполнения государственного задания;

P гу – расчётно-нормативные затраты на оказание государственной услуги;

P у – расчётно-нормативные затраты на содержание услугодателя.

Расчётно-нормативные затраты на оказание государственной услуги на соответствующий период определяются по формуле:

р гу

= N очр * k i

где P гу – расчётно-нормативные затраты на оказание государственной услуги; N очр – норматив затрат на оказание одной государственной услуги на период; k i – объём (количество) оказанных государственных услуг за период.

Норматив затрат на оказание государственной услуги услугодателем на соответствующий финансовый год определяется по формуле:

N очр = N от + N рм + N ку + N он , (3)

где N от – норматив затрат на оплату труда и налоги;

N рм – норматив затрат на приобретение расходных материалов;

N ку – норматив затрат на коммунальные услуги и иные затраты;

N он – норматив затрат на общехозяйственные нужды.

Каждый норматив косвенных и прямых расходов рассчитывается исходя из нормативных документов в зависимости от направления расходования средств. Таким образом, затраты на коммунальные услуги и затраты на оплату труда имеют различные методики расчёта показателей на год в зависимости от формы собственности услугодателя и т.д.

На основании законодательных актов органов исполнительной власти нормативы затрат на оказание государственной услуги могут определяться:

-

1) отдельно по каждому услугодателю;

-

2) по группе услугодателей;

-

3) с использованием корректирующих коэффициентов.

Таким образом, при определении оптимальной стоимости государственных услуг необходимо учитывать всю совокупность прямых и косвенных затрат на содержание услугодателя. При этом при расчёте стоимости государственных услуг необходимо учитывать расчётнонормативные формулы для определения показателей затрат с учётом методических рекомендаций Минфина Российской Федерации в динамике и с учётом показателей предыдущих периодов.

Необходимо отметить, что для определения рациональной стоимости государственных услуг деятельность услугодателя должна быть открытой и отображать все затраты на его содержание и оказание государственных услуг. Это в свою очередь будет способствовать прозрачности формирования стоимости государственных услуг, её структуры и размера, так как стоимость формируется на основе себестоимости оказания государственной услуги, с учётом спроса услугопо-лучателей на данную услугу, требований к качеству, а также с учётом нормативных актов по определению затрат на оказание государственных услуг.

Список литературы Стоимость государственных услуг

- Алькина, Г. И. Сущность государственных услуг/Г. И. Алькина, В. А. Герба//Вестник ТОГУ. 2009. № 3 (14). С. 129 -134.

- Мельвиль, Е. Х. Новые механизмы развития сферы культуры: организационные, экономические, правовые (Ч. 3)/Е. Х. Мельвиль//Справочник руководителя учреждения культуры. 2010. № 10. С. 99 -109.

- Экономико-математический энциклопедический словарь/гл. ред. В. И. Данилов-Данильян. М.: Большая Российская энциклопедия; ИНФРА-М, 2003.