Стоимостной контроллинг как инструмент снижения рисков инвестиционно-строительного проекта

Автор: Бовсуновская М.П., Сайдакова Д.Д.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-3, 2020 года.

Бесплатный доступ

В настоящее время инвестиционно-строительная сфера подвергается влиянию ряда неблагоприятных факторов, обусловленных геополитической ситуацией на мировой арене, а также экономическими последствиями COVID-19. Это приводит к сокращению числа строительных площадок, к появлению сложностей реализации строительной продукции, к снижению ресурсных возможностей строительных предприятий и, как следствие, к повышению рисков удорожания инвестиционно-строительных проектов. В связи с этим в практической деятельности инвестиционно-строительной сферы особую актуальность приобретает стоимостной контроллинг, который позволяет проводить анализ текущих и возможных затрат, а также их последствий и ожидаемых результатов со стороны Заказчика и (или) генерального подрядчика. В статье дана характеристика стоимостного контроллинга как инструмента снижения рисков инвестиционно-строительного проекта.

Стоимостной контроллинг, инвестиционно-строительный проект, управление стоимостью, риски

Короткий адрес: https://sciup.org/142225114

IDR: 142225114 | УДК: 338.012 | DOI: 10.17513/vaael.1443

Cost controlling as a tool for reducing the risks of an investment and construction project

Currently, the investment and construction sector is affected by a number of adverse factors due to the geopolitical situation on the world stage, as well as the economic consequences of COVID-19. This leads to a reduction in the number of construction sites, to the emergence of difficulties in the sale of construction products, to a decrease in the resource capabilities of construction enterprises and, consequently, to an increase in the risks of higher prices for investment and construction projects. In this regard, in the practical activities of the investment and construction sector, cost controlling becomes particularly relevant, which allows analyzing current and possible costs, as well as their consequences and expected results on the part of the Customer and (or) the General contractor. The article describes cost controlling as a tool for reducing the risks of an investment and construction project.

Текст научной статьи Стоимостной контроллинг как инструмент снижения рисков инвестиционно-строительного проекта

Отрасль строительства является одной из самых важных в экономике и решает множество социально-экономических проблем. Высокая общественная и экономическая значимость продукции отрасли строительства обуславливает необходимость реализации строительных проектов в заданных параметрах качества, сроков и стоимости.

При этом любой строительный проект отличается длительностью жизненного цикла, трудоемкостью, сложностью исполнения, вовлеченностью значительного числа субъектов инвестиционно-строительной деятельности (потребителей, инвесторов, заказчиков, проектных и подрядных организаций, органов государственного управления), высокими рисками реализации.

Риски реализации проекта могут быть связаны с различными факторами, но чаще всего они обусловлены некорректной постановкой технического задания, недостаточно точной проработкой проекта на стадии проектирования, изменением решений на стадии строительства, что непосредственно приводит к превышению стоимости проекта.

В соответствии с действующим российским законодательством цена строительства того или иного объекта, как правило, является твердой и определенной на весь срок исполнения договора [1], а в случае участия в государственных закупках ее превышение недопустимо [2]. Это предопределяет необходимость контроля стоимости проекта и принятия грамотных управленческих решений с целью минимизации рисков реализации проекта, то есть применения стоимостного контроллинга.

Цель исследования – выявить и проанализировать содержание, назначение и отличительные особенности стоимостного контроллинга как инструмента снижения рисков инвестиционно-строительного проекта.

Материал и методы исследования

Однозначного определения контроллинга в научной литературе не сложилось, но можно выделить ряд его концепций, а именно контроллинг, ориентированный на систему учета, прибыльность, информационное обеспечение, систему управления [3,4]. Анализ различных подходов к выявлению содержания и назначения контроллинга, позволяет предположить, что контроллинг в строительстве связан с системой управления и принятием управленческих решений в строительной организации. На рисунке 1 приведем пирамиду контроллинга на предприятии [5], адаптированную к условиям инвестиционно-строительной деятельности.

В свою очередь, контроллинг проекта – это современная концепция управления, которая включает в себя процессы установления целей, планирования, управленческого учета [6], осуществления информационного потока, мониторинга, контроля, анализа планов, результатов и отклонений с целью подготовки все новых и новых решений, позволяющих наилучшим образом достичь целей проекта [7].

Рис. 1. Пирамида контроллинга, адаптированная к условиям инвестиционно-строительной деятельности

При этом контроллинг – это не контроль, ориентированный в прошлое, а управление процессами текущего анализа и оперирование запланированными и фактическими показателями, которые нацелены на прогнозирование положительных и отрицательных отклонений в проекте и минимизация их результатов.

Одним из наиболее значимых видов кон-тролинга является стоимостной контроллинг инвестиционно-строительного проекта, который дает возможность своевременно выявлять те или иные отклонения фактической стоимости проекта строительства от запланированной, что позволяет оперативно отреагировать на данные отклонения и принять соответствующие меры. Контроллинг стоимости строительного проекта должен оперативно и своевременно выявлять информацию о стоимостных показателях и их отклонениях, которая будет лежать в основе управленческих решений о дальнейшей реализации проекта.

Целью деятельности любой коммерческой организации, в том числе строительной, является получение и максимизация прибыли, стоимостной контроллинг способствует ее достижению, так как представляет собой совокупность процесса планирования, управленческого учета и мониторинга затрат строительного проекта.

Основной задачей системы контроллинга в строительстве является управление стоимостью проекта в интересах его основных участников [8]. Поэтому для контроля характерно не просто фиксировать финансовые результаты и предоставлять руководству необходимую информацию для обоснования управленческих решений, но ориентироваться на долгосрочные денежные потоки, исходя из стоимостных значений, оценивать результаты строительства с точки зрения вложенных денежных средств, которые либо приносят прибыль, превышающую альтернативные издержки привлечения капитала, либо нет.

Результаты исследования и их обсуждение

Цель стоимостного контроллинга инвестиционно-строительного проекта можно определить, как обеспечение своевременного завершения инвестиционно-строительного проекта в рамках запланированного бюджета без потери качества объекта посредствам проектирования и управления стоимостью объекта в процессе реализации, нивелирования рисков превышения стоимости и контроля стоимости производимых работ.

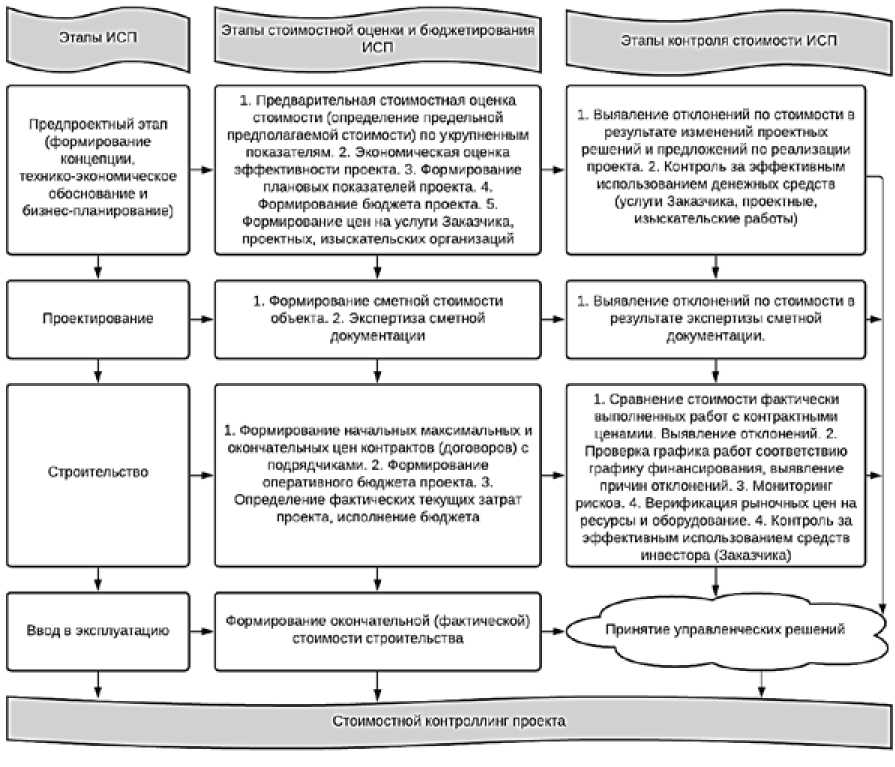

Стоимостной контроллинг имеет непосредственное отношение к оценке, бюджетированию и контролю стоимости проекта, которые, в свою очередь, охватывают все этапы жизненного цикла инвестиционностроительного проекта и являются элементами системы управления стоимостью инвестиционно-строительного проекта (Рис. 2).

В результате выявляемых на этапах проекта отклонений стоимости принимаются управленческие решения. Укрупненно этапы стоимостного контроллинга можно представить следующим образом:

-

1) формирование данных об оценке и отклонениях стоимости на этапах жизненного цикла инвестиционно-строительного проекта.

Специалисты осуществляют проверку сметной документации, конкурсной документации, бюджетов проекта, графики производства работ и графики финансирования. Проверка ориентирована на поиск потенциальных рисков реализации проекта, которые могут быть обусловлены некорректным определением стоимостных показателей, изменением текущей стоимости, невыполнением обязательств по контрактам (договорам) и т.д.

-

2) выработка стратегии реагирования на риск, поиск управленческого решения по нивелированию риска.

Контроль стоимости строительного должен осуществляться на всех этапах реализации проекта и быть основой для принятия эффективных управленческих решений. Поэтому контроль в целом направлен на выполнение строительного проекта в срок, требуемое качество и в рамках бюджетного плана. Если стоимость строительного объекта превышает нормативную величину в пределах установленных лимитов инвестиций, то анализируются причины удорожания строительного проекта. В случае если превышение критично, то финансирование строительного проекта часто заканчивается. В ситуации, если стоимость проекта ниже запланированной, проектное финансирование продолжается в рабочем режиме. Во многих случаях по завершению строительного проекта производятся стимулирующие выплаты участникам проекта строительства, особенно в случае выполнения с наименьшей стоимостью.

Рис. 2. Взаимосвязь стоимостного контроллинга с управлением стоимостью инвестиционно-строительного проекта

Перманентный анализ результатов контроля, формирование отчетов об отклонениях и потенциальных рисках проекта, выявление управленческих решений делают стоимостной контроллинг необходимым элементом системы управления инвестиционно-строительным проектом.

Существует множество технологий, позволяющих реализовать стоимостной контроллинг инвестиционно-строительного проекта, в числе которых наиболее распространенной являются информационное моделирование [9], например, BIM – технологии. Причем в течение 2020 года планируется к утверждению перечень объектов, для которых применение BIM-технологий станет обязательным условием их реализации. Предполагается, что в этот перечень попадут социальные объекты: больницы, школы, учреждения культуры и спорта.

Неоспоримым преимуществом 3D-модели строительного объекта является учет всего процесса, всех возможных расходов во время строительства и ввода объекта в эксплуатацию. С точки зрения управления стоимостью проекта, BIM позволяет повысить контроль над реализацией проекта и его стоимостными характеристиками: оптимизируются технико-экономические параметры, осуществляется прогнозирование и контроль сроков и качества проекта. Кроме того, модель позволяет оптимизировать соответствующие затраты проекта, что в комплексе с грамотными управленческими решениями позволяет снизить потенциальные риски реализации проекта и их стоимость.

Выводы

Итак, процесс стоимостного контроллинга позволяет Заказчику и генеральному подрядчику быть лучше подготовленными к общему потоку проекта и иметь возможность управлять и снижать стоимость на протяжении всего процесса проектирования и строительства. Стоимостной контроллинг ориентирован на экономное использование имеющихся ресурсов, обеспечение прибыльности деятельности и предупреждение возникновения риска повышения стоимости. Процесс стоимостного контроллинга является важней- шим инструментом, позволяющим оперативно и незамедлительно контролировать стоимость проекта и принимать решения в отношении выявленных отклонений, тем самым снижая все возможные риски. Развитие стоимостного контроллинга проектов обладает большим потенциалом применения в практической деятельности организаций инвестиционно-строительной сферы, особенно посредством информационных технологий.

Список литературы Стоимостной контроллинг как инструмент снижения рисков инвестиционно-строительного проекта

- Приказ Минстроя РФ от 14.01.2020 №9/ПР "Об утверждении типовых условий контрактов на выполнение работ по строительству (реконструкции) объекта капитального строительства и информационной карты типовых условий контракта".

- Федеральный закон от 05.04.2013 № 44-ФЗ (ред. от 31.07.2020 №249-ФЗ) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

- Шешукова Т.Г., Харина А.А. К эволюции понятия "Контроллинг" // Сборник научных статей по бухгалтерскому учету, экономическому анализу и аудиту, посвященных юбилею заслуженного профессора ННГУ им. Н.И. Лобачевского, доктора экономических наук Е.А. Мизиковского / под редакцией И.Е. Мизиковского, Э.С. Дружиловской, А.А. Баженова. Нижний Новгород, 2018. С. 352-357.

- Гусев М.М. Дифференциация подходов и функций контроллинга // Вестник Алтайской академии экономики и права. 2011. № 3(21). С. 65-66.

- Контроллинг: учебник / A.M. Карминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. A.M. Карминского, С.Г. Фалько. 3-е изд., дораб. М.: ФОРУМ: ИНФРА-М, 2021. 336 с.

- Бондарева Н.Г., Ушаков В.А. Контролинг как инструмент повышения эффективности управления предприятием // Новая наука: стратегии и векторы развития. 2016. № 6-1 (88). С. 58-60.

- Контроллинг проекта: учебное пособие / Т.Н. Гладченко, И.В. Костенок. Донецк: ДонГУУ, 2016. 212 с.

- Уварова С.С., Беляева С.В., Паненков А.А., Белянцева О.М. Реализация стоимостного аудита в строительстве условиях цифровизации // Экономика в инвестиционно-строительном комплексе и ЖКХ. 2019. № 2(17). С. 73-79.

- Федеральный закон от 27.06.2019 № 151-ФЗ (ред. от 13.07.2020) "О внесении изменений в Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" и отдельные законодательные акты Российской Федерации".