Страховая культура в России: пути повышения

Автор: Нечаева М.К., Таржанова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

Статья посвящается вопросам развития страховой культуры в России. Приведены основные данные о страховых компаниях за последние три года. Рассмотрены основные проблемы страховой культуры в настоящее время. Сформулированы дальнейшие пути повышения страховой культуры в России.

Страхование, страховая деятельность, страховая культура, проблемы страховой культуры, пути повышение страховой культуры

Короткий адрес: https://sciup.org/140241417

IDR: 140241417

Insurance culture in Russia: ways to improve

The article is devoted to the development of insurance culture in Russia. The data on insurance companies for the last three years are given. The main problems of the insurance culture are currently considered. Formulated further ways to increase the insurance culture in Russia.

Текст научной статьи Страховая культура в России: пути повышения

Nechaeva M. K.

Student

4 term, Faculty of Finance and Economics Orenburg State University

Russia, Orenburg Tarzhanova A. A.

Student

4 term, Faculty of Finance and Economics

Orenburg State University

Russia, Orenburg

Scientific adviser: Sadykova L.M.

PhD in Economic sciences, Associate Professor

Orenburg State University

Russia, Orenburg

INSURANCE CULTURE IN RUSSIA: WAYS TO IMPROVE

Annotation:

The article is devoted to the development of insurance culture in Russia. The data on insurance companies for the last three years are given. The main problems of the insurance culture are currently considered. Formulated further ways to increase the insurance culture in Russia.

На сегодняшний день страхование – это одна из наиболее развивающихся сфер российского бизнеса, а также всех зарубежных развитых стран. Однако на российском страховом рынке есть одна проблема, нуждающаяся в особом внимании – это страховая культура.

Актуальность данной темы заключается в том, что в настоящее время страхование, представляющее собой способ защиты своих интересов от различного рода опасностей, не пользуется большим спросом у жителей

России. Это связано с недоверием к прозрачности страховой деятельности, низкой финансовой грамотностью, а также с дефицитом денежных средств для покупки страховых полисов, убеждением в отсутствии причин для приобретения страхового полиса. Таким образом, достаточно развитая страховая культура способствует осознанию населения в необходимости приобретения страховых услуг для обеспечения защиты имущества, своего здоровья и здоровья своих близких.

Необходимость в страховании у населения возникает в то время, когда их уровень достаточно высок и люди начинают задумываться о защите и сохранении своего здоровья, имущества и своего финансового состояния в целом. Для дальнейшей защиты себя и собственного имущества, население с достатком выше среднего, привыкло страховать все свое имущество. Значит, причиной ограничения спроса на страхование является низкий уровень доходов населения[4,с. 86-89]

По данным Росстат реальные располагаемые доходы населения России в июле 2018 года упали на 4,7%. В 2017 году также наблюдалось падение реальных располагаемых доходов россиян до (–1,7%) , в 2016 году (–5,8%), в 2015 году (–3,2%)[1].

В связи с падением доходов населения можно заметить значительное сокращение количества страховых организаций и количества различных договоров страхования за последние три года (табл.1)[2].

Таблица 1 - Данные о страховых организациях РФ за 2016 – 2018 гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

|

Количество страховых организаций |

285 |

226 |

223 |

|

Количество |

167 797 165 |

193 112 018 |

40 722 085 |

|

заключенных договоров: |

|||

|

по страхованию жизни |

4 822 480 |

4 537 172 |

4 537 172 |

|

по страхованию от несчастных случаев |

50 767 123 |

59 595 204 |

11 479 391 |

|

по ДМС |

10 271 866 |

11 086 927 |

2 333 279 |

|

по страхованию средств наземного транспорта |

3 618 280 |

3 932 793 |

926 844 |

|

по ОСАГО |

38 140 410 |

38 164 033 |

7 928 744 |

Количество страховых компаний на 2018 год составило 223 организаций, в 2017 году 226 организаций, в 2016 году 285. (на сегодняшний день по сравнению с 2016 года снизилось на 62 страховых компании). Количество заключенных договоров в 2016 году составило 167797165, в 2017 году наблюдалось значительное увеличение на

25314853, в 2018 году количество заключенных договоров снизилось до

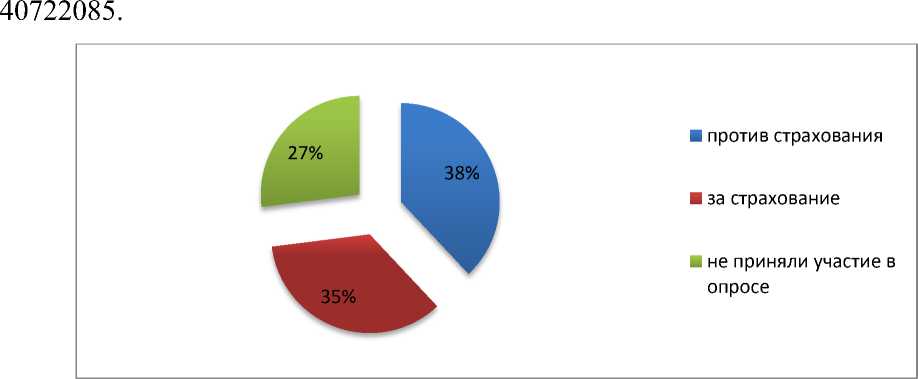

Рисунок 1 - Опрос Национального агентства финансовых исследований.

Согласно опросу (рис.1) Национального агентства финансовых исследований (НАФИ), проведенному по всей России в апреле 2017 года, только 35% россиян доверяют страховым компаниям (38% против страхования). Ранее проведенные исследования доказывают, что наиболее распространенными страховыми продуктами у россиян являются ОСАГО и КАСКО [3, c. 237].

Следующей причиной низкого уровня развития страховой культуры выделяют финансовую неграмотность населения, которая заключается в том, что в России до конца не осознана роль страхования.

Третье причиной слабого развития страховой культуры являются отсутствие доступной информации о страховых продуктах, деятельности страховых организаций, а также отсутствие доверия со стороны населения к страховым институтам[5, c. 591].

Недостаточное регулирование страховой деятельности со стороны государства также оказывает отрицательное воздействие на страховую культуру общества. Для того чтобы усилить государственный контроль над страховыми компаниями необходимо разработать соответствующие законопроекты, ужесточить государственный аудит деятельности страховых организаций, то есть оценивать состояние и структуру капитала, страховых резервов и тарифов, качество активов, корпоративное управление, а также организацию внутреннего контроля.

Для решения вышесказанных проблем необходимо осуществить следующие мероприятия по повышению уровня страховой культуры в стране [5, c. 594]:

-

- решения вопроса о качестве уровня жизни населения;

-

- повышение уровня грамотности населения в области страхового рынка путем проведения различных семинаров и конференций в области страхового дела;

-

- информирование граждан о незаконной деятельности

страховщиков на страховом рынке;

-

- организация круглосуточного бесплатного консультирования по вопросам страхования;

-

- постоянное повышение квалификации страховых агентов;

-

- государственный контроль над страховыми компаниями;

-

- совершенствование системы налогообложения для физических и юридических лиц, использующих инструменты страховой защиты.

В разработанной Банком России «Стратегии развития страховой деятельности в Российской Федерации до 2020 года» планируются следующие меры (рис.2):

Меры государства, направленные на повышение страховой культуры и популяризации страхования:

информирование граждан страны о страховщиках и предоставляемых ими услуг повышение правовой защиты потребителей страховых услуг обеспечение объективной и единообразной оценки размера ущерба, путём унификации подходов к оценке вреда формирование эффективного механизма досудебного урегулирования споров между участниками страхования определение принципов формирования гарантийных фондов по массовым, социально значимым видам страхования

Рисунок 2 - Государственные меры совершенствования страховой культуры России.

Таким образом, можно сделать вывод, что на сегодняшний день страховая культура в России также остается на невысоком уровне, однако наблюдается государственное вмешательство в решении данного вопроса. Основными направлениями совершенствования страховой культуры является повышение финансовой грамотности населения, расширение доступа населения к финансовой информации страховщиков, повышение уровня доходов и качества жизни населения и т.д.

Список литературы Страховая культура в России: пути повышения

- Сайт Федеральной службы государственной статистики -Режим доступа: http://www.gks.ru

- Центральный банк Российской Федерации . Режим доступа: https://www.cbr.ru

- Лаврентьева Л.В., Яшкова Е.В., К вопросу о повышении страховой грамотности различных слоев населения России//Карельский научный журнал. 2017. Т. 6. № 4(21), С. 237 -240.

- Ефимов О.Н., Калюпанова А.А., Страховая культура в России: проблемы формирования//NovaInfo. -2014. -№28 -С.86-89.

- Красикова Е.М., Страховая культура в России: пути повышения//Аллея науки, 2018.Т.7.№5(21).С.590 -594.