Страховая защита общественных интересов при реализации контрактов жизненного цикла

Автор: Цыганов Александр Андреевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 12 (243), 2021 года.

Бесплатный доступ

Автор рассматривает практику страховой защиты при использовании контрактов жизненного цикла и стимулирования включения этой формы государственно-частного партнерства в государственные проекты и программы России. Анализирует риски, обусловленные спецификой и долгосрочностью таких контрактов. Показывает, что именно долгосрочный характер контрактов жизненного цикла делает целесообразной разработку страховых механизмов обеспечения их выполнения.

Законодательство о контрактах жизненного цикла, специфика контрактов жизненного цикла, страхование ответственности по государственным контрактам, страхование ответственности застройщиков

Короткий адрес: https://sciup.org/170191274

IDR: 170191274

Insurance protection of public interests in the implementation of life cycle contracts

The author examines the practice of insurance protection when using life cycle contracts and stimulating the inclusion of this form of public-private partnership in government projects and programs in Russia. Analyzes the risks associated with the specifics and duration of such contracts. Shows that it is the long- term nature of life cycle contracts that makes it advisable to develop insurance mechanisms to ensure their implementation.

Текст научной статьи Страховая защита общественных интересов при реализации контрактов жизненного цикла

Постепенное развитие практики и законодательства о контрактах жизненного цикла (далее также – КЖЦ), включение требований к увеличению их количества в национальном проекте «Безопасные и качественные автомобильные дороги» делают актуальной разработку методических рекомендаций не только непосредственно по реализации КЖЦ, но и сопутствующих договоров, в том числе страхования. Этому вопросу уделяется внимание в российской научной литературе, но, скорее, с позиции анализа рисков 1, а не методики выбора необходимой страховой защиты и заключения договоров страхования.

В соответствии с действующими нормами российского законодательства контракты жизненного цикла могут заключаться при строительстве и эксплуатации автодорог, объектов транспортной инфраструктуры, закупке и последующем обслуживании сложной техники, в том числе медицинской. С точки зрения принципов организации страховой защиты названные варианты контрактов жизненного цикла рассматриваются практически одинаково 2, специфика проявляется при формировании специализированных страховых продуктов, в отношении которых методология страхования и установления существенных условий страхования и выбора страховой организации достаточно отработана. Среди страховых продуктов, дополнительно привлекаемых в случае определения предмета контракта жизненного цикла применительно к сложной технике, медицинским аппаратам и так далее, следует выделить:

-

• страхование машин и механизмом от поломок;

-

• страхование электронной техники;

-

• страхование от электронных и компьютерных преступлений;

-

• страхование на случай перерывов в производственной деятельности, связанной с поломкой или повреждением машин и механизмов, электронной техники, а также на случай противоправных действий третьих лиц.

Перечисленные виды страхования и страховые продукты появились в 1950–1990 годах XX века, методология их проведения к настоящему времени уже хорошо отработана. В связи с этим единство методологии страхового дела, принципов организации страховой защиты, оценки эффективности страхования позволяют изучить страхование контрактов жизненного цикла на примере более распространенных в России прецедентов, связанных со строительством и последующей эксплуатацией соответствующих объектов.

Следует признать, что страхование на случай стихийных бедствий и техногенных катастроф является достаточно проработанным в России с теоретических позиций 3, хотя применительно к крупным проектам строительства транспортной инфраструктуры 4 и особенно в случае необходимости учета региональной специфики 5 и долгосрочности характера КЖЦ остаются вопросы развития методологии рассматриваемого вида страхования.

Очевидно, что при разработке страхового механизма защиты общественных интересов при реализации контрактов жизненного цикла и закупок услуг для нужд государственных и муниципальных органов следует учесть сложившуюся практику регулирования вопросов включения страхования в конкурсную документацию. Так, согласно нормативным актам Правительства Российской Федерации 6 и разъяснениям Министерства финансов Российской Федерации 7, а также в соответствии с законодательством о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд 8 не предусмотрено установление требования к участникам закупки о предоставлении соответствующего договора страхования в составе заявки. При этом нельзя устанавливать дополнительные требования, отличные от уже сформулированных в российском законодательстве, которое уже регламентирует общие условия установления обязанности по заключению договоров страхования строительно-монтажных рисков, которые являются значимыми при реализации долгосрочных контрактов жизненного цикла. Согласно статье 490 Гражданского кодекса Российской Федерации (далее – ГК РФ) договором купли-продажи может быть предусмотрена обязанность продавца или покупателя страховать товар, а в статье 742 ГК РФ определено, что «договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, материала, оборудования и другого имущества, используемых при строительстве, либо ответственность за причинение при осуществлении строительства вреда дру-

гим лицам, застраховать соответствующие риски».

В итоге появилась правовая коллизия, когда заказчик вправе установить в проекте контракта требование к исполнителю об обязательном заключении им договора страхования, но в соответствии с действующими нормами законодательством о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд нельзя «установить требования к участникам закупки о наличии соответствующего договора страхования на этапе подачи заявок и предоставления его в составе заявки» 9. В случае признания необходимости внесения в конкурсные условия прямых требований о страховании необходимо будет вносить изменения в Федеральный закон от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», касающиеся расширения перечня допустимых требований к участникам конкурса в указанных в законе целях, также потребуется вносить изменения в соответствующие подзаконные акты.

К 2021 году в отношении страхования ответственности как обеспечительной меры при выполнении договорных обязательств в России накопился определенный и чаще негативный опыт 10, который следует рассмотреть.

В соответствии с Федеральным законом от 21 июля 2005 года № 94-ФЗ «О законом о выполнении работ, оказании услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ) страхование ответственности как обеспечительная мера действовало в 2000-е годы.

Несмотря на продолжавшуюся несколько лет практику страхования ответственности по государственным контрактам в рамках норм Закона № 94-ФЗ, значительного объема научных публикаций, авторы которых пытались бы объяснить причины введения и последующей отмены вмененного страхования, не накопилось. Существуют лишь несколько публикаций на эту тему, которые сложно найти в Российском индексе научного цитирования 11. Однако правоприменительная практика показала неэффективность этой нормы о вмененном страховании. Не были сформулированы существенные условия страхования, что препятствовало контролю за деятельностью страховых компаний и превращало договор страхования в формальный документ, в котором страховой риск был сознательно минимизирован ради уменьшения нетто-ставки 12. Практика страхования показала, что наиболее актуальные риски утраты или повреждения

имущества в результате огня и воздействия иных рисков, присущих классическим договорам страхования, не всегда включались в договоры страхования ответственности исполнителя услуг для государственных и муниципальных нужд. Так как по таким рискам существует наиболее разработанная методология страхования, в том числе определения страховых рисков и урегулирования убытков, сформировалась прозрачная организация доказательства страхового случая и выплаты страхового возмещения, а именно это препятствует уменьшению страховой премии компаниям-однодневкам, массово участвовавшим в торгах.

Необходимо отметить, что положительный опыт периода действия вмененного страхования ответственности исполнителей государственных контрактов также имеется. Так, принятое в то время постановление правительства Москвы от 29 декабря 2009 года № 1440-ПП «О формировании начальной (максимальной) цены государственного контракта при размещении заказа на строительство, реконструкцию, капитальный ремонт объектов капитального строительства, финансируемых за счет средств бюджета города Москвы» устанавливает требования к страхованию строительномонтажных рисков и ответственности перед третьими лицами. Этим нормативным документом устанавливается, что выбор страховой компании и условия страхования подлежат согласованию с государственным заказчиком, заинтересованном в реальной и эффективной страховой защите.

Похожий и также негативный результат продемонстрировала практика страхования ответственности застройщиков при долевом строительстве многоквартирных домов, которая реализовывалась в соответствии с профильным законом о долевом строительстве 13, закончившаяся к 2019

году. В этом случае страхование имело существенно больший резонанс, что послужило формированию определенного круга научных публикаций (35 научных статей, включенных в Российский индекс научного цитирования), в которых обобщен опыт страхования.

Потребность в страховой защите дольщиков повлекла за собой создание Правительством Российской Федерации 20 октября 2017 года Фонда защиты прав граждан – участников долевого строительства с целью оздоровления сложившихся отношений между дольщиками и застройщиками 14, а также введения специальных и особым образом защищенных эскроу-счетов, включая предоставляемых в силу закона расширенных гарантий Агентства по страхованию вкладов. Во вновь созданный Фонд защиты прав граждан – участников долевого строительства были переданы все обязательства коммерческих страховых компаний, что следует расценивать как продолжение страховых отношений с усилением роли государства.

Из сложившейся практики обеспечения контрактных обязательств можно сделать некоторые выводы в части неудачного опыта использования страхования ответственности в качестве обеспечительной меры:

-

• договор страхования заключался на срок до 1 года, что меньше срока большинства работ и оказания услуг для государственных и муниципальных нужд в период строительства многоквартирного дома;

-

• привязка вступления договора в силу только после уплаты всей или части страховой премии создавала основу для заключения фиктивных договоров страхования, имевших место на бумаге, но не предполагавшихся к вступлению в силу;

-

• использование практики существенного изменения условий договора страхования после его заключения, о которых не уведомлялся заказчик или контролирующий орган;

-

• использование исключительно судебного порядка установления обязанности по выплате страхового возмещения;

-

• установление значительного, заведомо избыточного перечня документов, требующихся для установления страхового случая;

-

• расплывчатость перечня страховых рисков, включение существенного числа неоправданных исключений из страхового покрытия 15;

-

• непроработанность вопроса о случаях неплатежеспособности или мошенничества исполнителя услуг для государственных и муниципальных нужд, воспрепятствовавших исполнению государственного контракта, застройщика.

В подготовленных РосдорНИИ в 2019 году Методических рекомендациях по вопросу заключения контрактов на принципах жизненного цикла в рамках реализации национального проекта «Безопасные и качественные автомобильные дороги» 16 вопросы страхования присутствуют, но требуют существенного уточнения. Так, в подпункте г) пункта 12 устанавливается, что в регламент взаимодействий в рамках контракта жизненного цикла необходимо включать «порядок информирования страховой организации о наступлении страхового случая и разработки документов, подтверждающих право на страховую выплату (документов по страховому возмещению)», но не определены порядок выбора страховой организации, размер страховой суммы и застрахованных рисков, хотя это указывается в разъяснениях Министерства финансов Российской Федерации 17. При этом дается рекомендация, что при разработке регламента «исполнителю следует учитывать положения Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и постановления Правительства Российской Федерации от 7 мая 2003 года № 263 «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств», иных нормативных документов по согласованию с заказчиком», что необходимо признать верным при отсутствии иного регулирования, но явно требующим уточнения в рамках имеющих юридическую силу Методических рекомендаций по вопросу заключения контрактов на принципах жизненного цикла.

В настоящее время существует возможность развития страхования в рамках контрактов жизненного цикла по двум сценариям:

-

1) регламентация осуществления имущественного страхования, в первую очередь страхования строительно-монтажных и технических рисков;

-

2) имплементация института страхового поручительства.

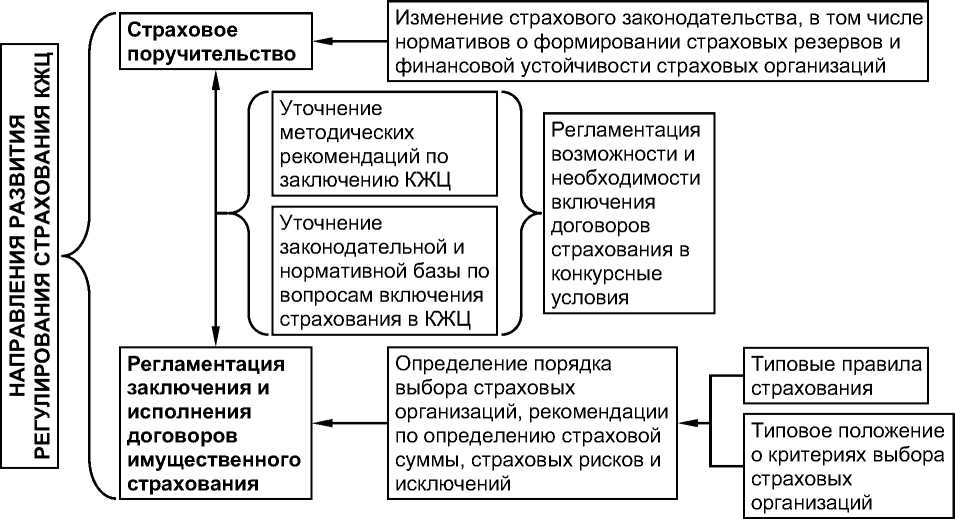

Оба сценария предполагают разработку методического обеспечения по включению положений о страховании при заключении КЖЦ, что должно найти отражение как в общих положениях о заключении таких контрактов, так и в законодательной и нормативной базе по вопросам включения страхования в КЖЦ (см. рис.).

В России практика принятия типовых правил страхования уже существует, в том числе в строительной сфере 18, но требуют-

Развитие регулирования страхования в рамках контрактов жизненного цикла

ся уточнения с учетом современной практики страхования и определения целесообразности их использования. Так, в 2020 году были приняты Типовые условия контрактов на выполнение работ по строительству (реконструкции) объекта капитального строительства и информационной карты типовых условий контракта и Типовые условия государственного или муниципального контракта, предметом которого является выполнение работ по строительству (реконструкции) объекта капитального строительства 19, в которых не уделяется внимание вопросам страхования, хотя в мировой практике страхование традиционно используется при организации строительства 20. При этом в случае отсутствия рекомендаций по включению в смету расходов на страхование 21 российские подрядчики предпочитали не заключать договоры о страховании и ориентироваться на увеличение затрат, в том числе бюджетных, на строительство в случае бюджетного финансирования, а также в случае негативных событий 22.

В связи с этим считаю целесообразным внесение в Типовые условия государственного или муниципального контракта, предметом которого является выполнение работ по строительству (реконструкции) объекта капитального строительства, дополнительно пункта 1.12 о согласовании в соответствии с статьями 490 и 742 ГК РФ с заказчиком условий страхования строительно-монтажных рисков, осуществляе-

мых подрядчиком. Тем более что с конца 2020 года приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации 23 в Методику определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации положение о расходах на страхование было возвращено.

В настоящее время опубликовано совместное письмо «О позиции Минтранса России и Минфина России по вопросу о заключении контрактов жизненного цикла при строительстве автомобильных дорог» 24, обсуждается разработанный Министерством транспорта Российской Федерации проект постановления Правительства Российской Федерации «О порядке и правилах заключения и исполнения контрактов жизненного цикла в отношении автомобильных дорог (участков автомобильных дорог), включая дорожные сооружения, являющиеся их технологической частью, – защитные дорожные сооружения, искусственные дорожные сооружения, производственные объекты, элементы обустройства автомобильных дорог и о внесении изменений в некоторые акты Правительства Российской Федерации» (по состоянию на 20 августа 2020 года) (ID проекта 01/01/08-20/00107418) 25, в котором считаю целесообразным добавить в раздел «Правила заключения и исполнения контрактов жизненного цикла (КЖЦ) в отношении автомобильных дорог (участков автомобильных дорог), включая дорожные сооружения, являющиеся их тех- нологической частью, – защитные дорожные сооружения, искусственные дорожные сооружения, производственные объекты, элементы обустройства автомобильных дорог» подпункт д) пункта 2.2 следующего содержания:

д) размер страховой суммы, перечень страховых рисков по договору страхования строительно-монтажных рисков в случае требования о его наличии со стороны заказчика.

Доработка нормативных актов в сфере заключения контрактов жизненного цикла и строительства не должна преследовать цель увеличения страховых взносов, но должна открыть возможность заключения договоров страхования в тех случаях, когда это эффективно и целесообразно, что является предметом государственного контроля и надзора. Для повышения эффективности использование договоров страхования для обеспечения выполнения контрактов жизненного цикла необходимо не только совершенствовать нормативную правовую базу, но и провести серьезную разъяснительную кампанию, направленную на популяризацию страхования, объяснение его преимуществ до наступления неблагоприятных событий.

народов Российской Федерации на территории Российской Федерации : приказ Министерства строительства и жилищнокоммунального хозяйства Российской Федерации от 4 августа 2020 года № 421/пр. Доступ из справочной правовой системы «КонсультантПлюс».

Плюс».

***

УВАЖАЕМЫЕ КОЛЛЕГИ!

Рады представить Вам on-line версию сборника «Справочник оценщика недвижимости-2021.

Офисно-торговая недвижимость и сходные типы объектов. Текущие и прогнозные характеристики рынка для доходного подхода. Полная версия» под редакцией Л.А. Лейфера.

Справочник содержит текущие и прогнозные характеристики рынка недвижимости, необходимые оценщикам для реализации методов доходного подхода при оценке недвижимости, а именно:

-

• процент недозагрузки;

-

• текущая доходность;

-

• ожидаемая доходность;

-

• мультипликаторы валовой ренты и так далее.

Кроме этого, в справочнике приведены коэффициенты, характеризующие:

-

• среднее значение доли стоимости, приходящейся на улучшения в общей стоимости единого объекта недвижимости;

-

• типичную величину плотности застройки.

Справочник представлен только в он-лайн версии. Форма сборника изменена таким образом, чтобы максимально приблизить данные к реалиям рынка и предоставить вам актуальную информацию. Обращаясь к изданию, вы можете выбирать как обобщенные данные, так и данные, характерные для отдельных кластеров.

Заказать Справочник можно на сайте в разделе «Заказать»

Гражданско-правовая ответственность владельцев агрегаторов торговых площадок при продаже товаров потребителям

Развитие технологий закономерно привело к появлению и развитию принципиально новых общественных отношений. Однако, если провести детальный анализ правовой природы появляющихся общественных отношений, то станет очевидной всем известная истина – «все новое – это хорошо забытое старое». В настоящее время, по прошествии небольшого периода времени относительно мировой истории развития общества, уже вряд ли кто вспомнит, с чего именно началась работа агрегаторов, так стремительно вошедшая в нашу жизнь в форме удобных приложений на гаджетах, связывающая потребителей с товарами, работами и услугами не только на территории национального государства, но все больше вовлекающая нас в систему международного товарообмена.

Очевидно, что такие функции в телефонах весьма удобны, так как позволяют экономить время, которое высвобождается при отсутствии необходимости «объезжать» торговые точки в поисках «своего идеального товара». Кроме того, товары, реализуемые при помощи агрегаторов, как правило, имеют существенное конкурентное преимущество в цене, так как позволяют уже их производителям или реализаторам экономить денежные средства на аренде торговых мест и оплате услуг персонала. Таким удачным сочетанием интересов производителей и потребителей и объясняется столь стремительно растущая популярность агрегаторов у населения всего мира.

Подробное описание товара и профессионально сделанные фото/видео позволяют потребителю составить довольно полное представление о качественных и количественных характеристиках товара. Однако всегда ли то, что мы получаем, соответствует нашим ожиданиям и всегда ли информация, указанная в приложении, соответствует реализуемому товару? И здесь возникают следующие вопросы:

-

1) возможно ли в таких правоотношениях обеспечить полноценную защиту прав и законных интересов покупателей – потребителей товаров?

-

2) как будут распределяться бремя ответственности и возможные риски между участниками рассматриваемых отношений?

Прежде всего следует обратить внимание на то, что указанная достаточно «созревшая» в нашем обществе проблема уже имеет положительные тенденции законодательного регулирования, но самое главное то, что государство осознает необходимость решения этих вопросов с целью обеспечения полноценной защиты прав потребителей на территории Российской Федерации. В связи с этим существенное значение имеет то, что в июне 2021 года в ходе прямой линии Президент Российской Федерации В.В. Путин говорил об организации деятельности Правительства по внесению изменений в законодательство Российской Федерации относительно того, чтобы крупные фирмы, осуществляющие свою деятельность на территории нашей страны, связанную в том числе с реализацией товаров, имели свои представительства на территории России 1. Проведение работы в этом направлении имеет существенное значение, так как позволит обеспечить реальную защиту прав потребителей на территории Российской Федерации.

Развитие и становление исследуемых отношений было неоднозначно, в отсутствие четкого правового регулирования потребители обращались за защитой своих прав и законных интересов в судебные органы. В первое время судебная практика также была неоднозначной. Вектор «политической воли» был задан Федеральным законом от 29 июля 2018 года № 250-ФЗ «О внесении изменений в Закон Российской Федерации «О защите прав потребителей», согласно которому с 1 января 2019 года в легальный оборот в сфере защиты прав потребителей вошел термин «агрегатор», хотя этот термин уже был введен Федеральным законом от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации». Последующие изменения закона о защите прав потребителей конкретизировали правовой статус агрегаторов в гражданском обороте в целом, в частности, в отношениях с участием потребителей.

В соответствии с пунктами 1.2–1.3 ста- тьи 9 Закона Российской Федерации от 7 февраля 1992 года № 2300-1 «О защите прав потребителей» (далее – Закон о защите прав потребителей) и в отношении владельца агрегатора информации о товарах (услугах) (далее – владелец агрегатора), и в отношении продавца (исполнителя) устанавливаются практически идентичные обязанности, связанные с требованиями, предъявляемыми законодателем к предоставлению потребителю информации о товаре. Так, требования законодателя связаны с необходимостью доведения до потребителя полной информации о правовом статусе и правовом режиме работы владельца агрегатора и продавца (исполнителя), а именно:

-

• фирменное наименование, место нахождения, режим работы, государственный регистрационный номер записи о создании юридического лица;

-

• фамилия, имя, отчество, государственный регистрационный номер записи о государственной регистрации физического лица в качестве индивидуального предпринимателя;

-

• имеющиеся изменения в указанной информации.

Эта информация должна быть размещена на информационных ресурсах владельца агрегатора для обеспечения свободного ознакомления с ней потребителя, например, на своих сайте и (или) странице сайта либо для закрепления ссылки на сайт продавца (исполнителя) в интернете.

Последняя редакция статьи 12 Закона о защите прав потребителей наравне с ответственностью изготовителя (исполнителя, продавца) за предоставление ненадлежащей информации потребителю о товаре (работе, услуге) закрепляет и ответственность владельца агрегатора. Необходимо отметить, что это достаточно стандартный набор приемов, способов и форм защиты

Список литературы Страховая защита общественных интересов при реализации контрактов жизненного цикла

- Белоусова Т. А. Распределение и страхование (картирование) рисков в контрактах жизненного цикла // Финансы. 2021. № 1. С. 42-46.

- Дорожкин А. В. Управление рисками реализации контрактов жизненного цикла // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2020. № 4. С. 127-134.

- Кириллова Н. В. Страховые программы в контрактах жизненного цикла // Имущественные отношения в Российской Федерации. 2021. № 3 (234). С. 50-57.

- Порфирьев Б. Н. Экономика природных катастроф // Вестник Российской академии наук. 2016. № 1(86). С. 3-17.

- Акимов В. А., Рогожин Е. А, Цыганов А. А. Разработка комплексного механизма развития страхования для населения, малого и среднего бизнеса на случай реализации опасных природных процессов на Северо-Западном и Центральном Кавказе // Проблемы безопасности и чрезвычайных ситуаций. 2020. № 6. С. 89-99.

- Грызенкова Ю. В. Страхование на случай природных и техногенных катастроф в России: проблемы и перспективы // Корпоративная экономика. 2015. № 3 (3). С. 7578.

- Дюжиков Е. Ф. Формирование стратегии финансовой защиты от последствий чрезвычайных ситуаций // Страховое дело. 2020. № 3. С. 38-42.

- Хужамов Л. Т., Терещенцева П. А. Страхование жилья в России от чрезвычайных ситуаций в свете нового российского законодательства: сравнительный анализ с советским периодом и дореволюционной Россией // Страховое дело. 2020. № 2. С. 36-40.

- Миллерман А. С. Теория и практика страхования в строительстве. М. : Финансы, 2005. 258 с.

- Ершов О. Г. Об обязательном страховании при осуществлении строительной деятельности // Право и экономика. 2007. № 7. С. 45-46.

- Кириллова Н. В. Совершенствование региональной страховой политики в 20182020 гг. // Экономика. Налоги. Право. 2018. Т. 11. № 1. С. 83-88.

- Об определении случаев заключения контракта жизненного цикла : постановление Правительства Российской Федерации от 28 ноября 2013 года № 1087. Доступ из справочной правовой системы «Консуль-тантПлюс».

- О рассмотрении обращения : письмо Министерства финансов Российской Федерации от 9 июня 2017 года № 24-0308/36084. Доступ из справочной правовой системы «КонсультантПлюс».

- О заключении контракта жизненного цикла в сфере здравоохранения : письмо Министерства финансов Российской Федерации от 10 ноября 2017 года № 24-0307/74368. Доступ из справочной правовой системы «КонсультантПлюс».

- О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд : Федеральный закон от 5 апреля 2013 года № 44-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Гражданский кодекс Российской Федерации (часть вторая) : Федеральный закон от 26 января 1996 года № 14-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Батадеев В. А. Страхование ответственности по госконтрактам: необходимы изменения в интересах сторон // Финансы. 2010. № 1. С. 44-46.

- Лебедева С. Р. Защита дольщиков. Необходимость совершенствования механизмов // Имущественные отношения в Российской Федерации. 2014. № 12 (159). С. 65-68.

- Левин А. А. Страхование ответственности застройщиков и участников долевого строительства: вопросы теории и судебной практики // Российский судья. 2008. № 3. С. 17-18.

- Логвинова И.Л. Страхование ответственности застройщиков. Коммерческое или взаимное? // Финансы. 2015. № 2. С. 48-52.

- Туленты Д.С. Контроль риска в период действия договора страхования гражданской ответственности застройщика перед участниками долевого строительства // Корпоративная экономика. 2016. № 3(7). С. 82-86.

- Туленты Д.С. Объективные и субъективные факторы риска наступления гражданской ответственности застройщика перед участниками долевого строительства // Корпоративная экономика. 2016. № 2(6). С. 33-38.

- Цыганов А.А., Брызгалов Д.В. Конъюнктурное исследование общероссийских и региональных аспектов страхования ответственности застройщиков в 20142015 гг. // Экономика региона. 2016. № 2. С. 526-536.

- Цыганов А.А., Брызгалов Д.В. Проблемы и перспективы использования финансовых механизмов обеспечения обязательств застройщиков перед дольщиками // Проблемы прогнозирования. 2016. № 6(159). С. 112-118.

- О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд : Федеральный закон от 21 июля 2005 года № 94-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- О формировании начальной (максимальной) цены государственного контракта при размещении заказа на строительство, реконструкцию, капитальный ремонт объектов капитального строительства, финансируемых за счет средств бюджета города Москвы : постановление правительства Москвы от 29 декабря 2009 года № 1440-ПП. Доступ из справочной правовой системы «КонсультантПлюс».

- Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации : Федеральный закон от 30 декабря 2004 года № 214. Доступ из справочной правовой системы «Консуль-тантПлюс».

- О публично-правовой компании по защите прав граждан - участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации : Федеральный закон от 29 июля 2017 года № 218-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Методические рекомендации по вопросу заключения контрактов на принципах жизненного цикла в рамках реализации национального проекта «Безопасные и качественные автомобильные дороги» в 2019 году. URL: https://files.stroyinf.ru/Data 2/1/4293723/4293723456.htm (дата обращения: 05.03.2021).

- Письмо Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 30 августа 1996 года № ВБ-13-185/7. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Типовых условий контрактов на выполнение работ по строительству (реконструкции) объекта капитального строительства и информационной карты типовых условий контракта» (вместе с «Типовыми условиями государственного или муниципального контракта, предметом которого является выполнение работ по строительству (реконструкции) объекта капитального строительства») : приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 14 января 2020 года № 9/пр. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации : постановление Федерального агентства по строительству и жилищно-коммунальному хозяйству от 5 марта 2004 года № 15/1 : в редакции от 16 июня 2014 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Полис за свой счет. Подрядчики не готовы платить за риски из собственного кармана. URL: https://rg.ru/2014/08/08/ podryadchiki.html (дата обращения: 05.08.2020).

- Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации : приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2020 года № 421/пр. Доступ из справочной правовой системы «КонсультантПлюс».

- О позиции Минтранса России и Минфина России по вопросу о заключении контрактов жизненного цикла при строительстве автомобильных дорог : письмо Министерства финансов Российской Федерации от 23 ноября 2020 года № 2403-06/101752 и Министерства транспорта Российской Федерации от 23 ноября 2020 года № АК-Д2-22/23580. Доступ из справочной правовой системы «Консультант