Страхование финансовых рисков лизинговыми проектами как важная предпосылка для развития малого бизнеса в России аннотация

Автор: Шепелин Г.И., Счисленок Л.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

Статья посвящена проблемной стороне лизинговых сделок. Известно, что в российской страховой практике отсутствует действенный механизм страхования финансовых рисков в части работы с малым бизнесом. В работе был предложен ряд мер по выработке гибкого и эффективного инструментария для взаимодействия с клиентами, что дало бы в дальнейшем возможность нарастить и лизинговый портфель, и объем страховых взносов, а также существенно поддержать малый бизнес в Российской Федерации.

Лизинг, страхование, договор лизинга, финансовый риск, лизинговый платеж (лп), страховой взнос, страховое возмещение

Короткий адрес: https://sciup.org/140115314

IDR: 140115314

Insurance of financial risks leasing project as an important precondition for the development of small business in Russia abstract

The article is devoted to the problem of the leasing transactions. It is known that the Russian insurance practice there is no effective mechanism of insurance of financial risks in terms of working with small businesses. The paper proposed a series of measures to develop flexible and effective tool for customer interaction, which would further increase and the possibility of leasing portfolio and the volume of insurance premiums, as well as significant support small business in the Russian Federation.

Текст научной статьи Страхование финансовых рисков лизинговыми проектами как важная предпосылка для развития малого бизнеса в России аннотация

Известно, что лизингополучатель не всегда бывает в состоянии обслуживать свои финансовые обязательства по лизинговому проекту перед лизингодателем по ряду причин, порой, от него независящих. Так или иначе, нарушение лизингового договора является достаточным основанием для его одностороннего разрыва. Наибольшие издержки в таком случае приходятся на лизингополучателя, который не только теряет предмет лизинга, но и не получает каких-либо компенсаций за уже произведенные лизинговые платежи (ЛП).

Обозначенная нами ситуация, когда клиент нарушил договор лизинга в части финансовых обязательств (выплата ЛП), может быть представлена как отдельный страховой случай, так как на лицо будет явствовать проявивший себя финансовый риск. Тогда будет уместным спросить себя — возможно ли было застраховаться от этого риска?

Теоретически это возможно (законодательно закреплено [1]), но в действительности этого почему-то не происходит на уровне малых лизинговых проектов, к коим относятся сделки с малым бизнесом и ИП. И нам понятно почему, ведь дело в том, что экономически в настоящих условиях это нецелесообразно ни лизинговым компаниям, ни страховым.

Безусловно, лизинговая компания страхует свои финансовые риски по малым проектам, но Страховщик заключает с ней комплексный договор страхования на весь лизинговый портфель. По этой причине мы не встретим на практике в договорах малых лизинговых проектов условий, где будет оговорено, что лизингополучатель может застраховать финансовый риск в пользу лизингодателя, хоть законодательство это допускает.

В настоящий момент времени еще не налажен такой механизм страхования финансовых рисков в лизинге, который бы учитывал и интересы лизингополучателя, то есть возможного страхователя. Поэтому неудивительно, что данный сегмент страхового рынка переживает сейчас кризисное состояние.

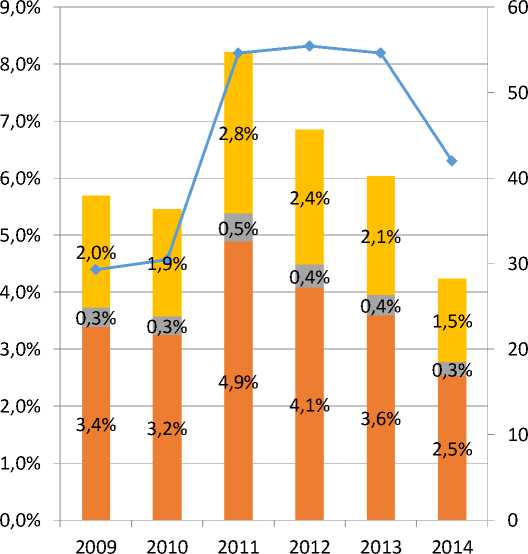

На основании данных, предоставленных «Эксперт РА», мы составили график сегмента страхового рынка в части страхования лизинговых сделок (см. рис. 1).

Страховые взносы, млрд. руб.

^ш Страховые взносы при страховании от поломок, % м Страховые взносы при страховании от пожара, порчи, угона, % м Страховые взносы при страховании финансовых рисков, %

— ♦ — Страховые взносы по договорам лизинга, млрд. руб

Рисунок 1. Динамика доли страховых взносов по лизинговым проектам в Российской Федерации от общего объема страхового рынка [2]

В условиях кризисных явлений в экономике, как мы можем видеть из рисунка 1, бизнес не прибегает за помощью в обновлении и приобретении новых основных фондов к лизинговым компаниям. Это ведет не только к уменьшению лизингового портфеля, но и к уменьшению страховых взносов, получаемых страховыми компаниями.

Позволим себе заметить с позиции возможного страхователя финансовых рисков малого лизингового проекта, что мы с большей охотой пошли бы на сделку с лизинговыми компаниями, будь у нас возможность застраховать финансовый риск. Это позволило бы страхователю (лизингополучателю) не нести ущерба от разрыва договора лизинга, так как в случае наступления страхового события лизингодатель получил бы страховое возмещение, что позволило бы сделать договор лизинга более гибким — при нарушении договора не прибегать сразу к его разрыву. К страховому же случаю будет приравнен «длительный неплатеж» (например, 2-4 месяца – период возможного устранения причин, препятствующих выплате лизинговых платежей (ЛП)).

В связи с обозначенной проблемой мы предлагаем принять следующие меры страховым компаниям:

– диверсифицировать страхование финансовых рисков для лизинговых компаний;

– выработать систему, при которой в случае не наступления страхового события была бы возращена часть выплаченных страховых взносов.

Лизингодателям:

– реализовывать на практике возможность страхования лизингополучателем финансовых рисков;

– в случае при согласии лизингополучателем на вышеизложенное предложение разработать более гибкую договорную базу по лизинговому проекту.

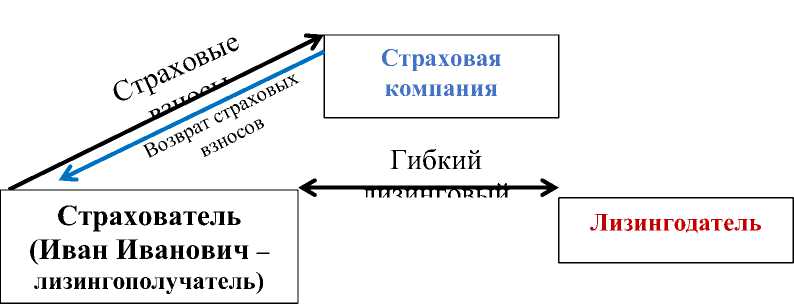

Предполагаемую нашу модель взаимодействия по страхованию от финансовых рисков между участниками сделки для большей наглядности мы представим в виде схемы (см. рис. 2), где будут обозначены два варианта: наступление страхового события (A) и не наступление (B).

Предоставление возможности по

Рисунок 2 (А). Стра устранению причин, ов малым лизинговым проектам (наступивший страховой случай)

Рисунок 2 (В). Страхование финансовых рисков малым лизинговым проектам (при не наступлении страхового события)

Нельзя не отметить и тот факт, что инициаторами подобного рода изменений в сфере гражданского оборота должны выступить представители страховой отрасли, именно от их активности в условиях российской экономической реалии всецело зависит будущее всего отечественного бизнеса, в первую очередь наиболее уязвимых его представителей – малого бизнеса и ИП. Не случайно в качестве одной из причин, препятствующих активному развитию лизинга в стране, многие специалисты указывают неразвитость у российских страховщиков таких инструментов как страхование финансовых рисков.

Важно как страховым, так и лизинговым компаниям принять меры по выработке гибкого и эффективного инструментария в работе с клиентами. Все это дало бы в дальнейшем возможность нарастить и объем страховых взносов, и объем лизинговых портфелей, а также существенно поддержать развитие бизнеса, что особенно актуально для нашего Отечества.

Список литературы Страхование финансовых рисков лизинговыми проектами как важная предпосылка для развития малого бизнеса в России аннотация

- (лизинге)»//КонсультантПлюс: .URL: http://www.consultant.ru/document/cons_doc_LAW_20780/(дата обращения: 05/12/2015)

- «Эксперт РА» (Рейтинговое агентство), «Обзор страхового рынка: стагнация продолжается»: . URL: http://raexpert.ru/press/articles/insurance_2014/(дата обращения: 05/12/2015)