Страхование как фактор обеспечения социально-экономической стабильности

Автор: Бондаренко Л.Н., Шор Д.М.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 1 (3), 2014 года.

Бесплатный доступ

В статье исследуются предпосылки и оцениваются перспективы развития страховой системы в субъектах ЮФО в условиях ВТО, выявляются ее сильные и слабые стороны, анализируются потенциальные возможности и раскрываются угрозы; уточняются наиболее значимые функции обеспечения социально-экономического развития южных регионов России с помощью механизма страхования.

Регион, юг России, страхование, угрозы, возможности, развитие, вто, страховые выплаты, агрострахование, страхование жизни

Короткий адрес: https://sciup.org/149130980

IDR: 149130980 | УДК: 368.8

Insurance as a factor of the provision of social and economic stability in the South federal district

In the article the prerequisites are studied and the prospects of the development of the insurance system in the regions of the South Federal District within the World Trade Organization are assessed. Its strong and weak sides are revealed, the most important functions of the provision of the social and economic development of southern regions of Russia with the help of the insurance mechanism are given.

Текст научной статьи Страхование как фактор обеспечения социально-экономической стабильности

Развитие страхования во многом способствует созданию инвестиционных ресурсов и обеспечению социально-экономической стабильности Южного федерального округа (далее — ЮФО). При этом потребность в формировании развитой страховой системы ЮФО (далее — ССЮФО) обусловлена следующими предпосылками:

-

1) обеспечением высокого качества жизни населения и устойчивых финансовых результатов предприятий;

-

2) стабильным характером развития общества, связанным с социально-экономической безопасностью его членов, основу которой составляет страховая защита;

-

3) экономическим ростом ЮФО, зависящим от инвестиционного потенциала, в формировании и реализации которого участвуют страховые организации;

-

4) инновационными процессами, интеграцией ЮФО в мировую финансовую систему.

Учитывая важность страхования в целях достижения высоких показателей развития ЮФО, разработана Стратегия социально-экономического развития ЮФО на период до 2020 года [8], в которой определены меры для контроля текущей ситуации на страховом рынке, в числе которых:

-

1) повышение надежности страхового рынка, обеспечивающего своевременное и полное возмещение ущерба и компенсацию потерь, связанных с природными, техногенными и социально-экономическими рисками;

-

2) регулирование отношений, возникающих между субъектами и участниками сельскохозяйственного страхования, а также предоставление государственной поддержки развитию системы страхования рисков в сельском хозяйстве;

-

3) определение механизмов взаимодействия государства и страховых организаций по совершенствованию процедур страхового надзора, защите прав потребителей страховых услуг, популяризации института страхования посредством разработки и реализации программы повышения страховой грамотности населения, совершенствованию отчетности страховых компаний, прежде всего, по международным стандартам (МСФО, US GAAP).

Наиболее значимые функции обеспечения социально-экономического развития ЮФО с помощью механизма страхования организуются посредством:

-

1) обеспечения общества денежными компенсациями при наступлении страховых случаев;

-

2) обеспечения стабильности в обществе за счет превентивных мероприятий по негативным событиям и сглаживания их последствий;

-

3) освобождения бюджета от расходов по ликвидации последствий экологических катастроф, техногенных аварий, стихийных бедствий и др.;

-

4) использования средств хозяйствующих субъектов при решении социальных задач общества через отчисления в государственные внебюджетные фонды;

-

5) расширения мотивации граждан к самостоятельному решению своих личных нужд стратегического характера (страхование жизни, здоровья и др.);

-

6) насыщения рынка долгосрочными финансовыми ресурсами при расширении страхования жизни [3; 4].

Для повышения эффективности и результативности реализации этих функций предполагается решение следующих задач:

-

1) выработка единой государственной страховой политики в ЮФО;

-

2) укрепление стабильности и надежности развития ССЮФО;

-

3) совершенствование форм и методов страхового надзора за деятельностью субъектов страхового дела;

-

4) совершенствование страховой инфраструктуры;

-

5) реинжиниринг и инжиниринг страховых продуктов;

-

6) содействие внедрению современных бизнес-процессов по информатизации и автоматизации страхового дела;

-

7) повышение страховой культуры и страховой грамотности субъектов страхового дела;

-

8) создание прозрачной информационной среды по страховому делу.

Ход решения этих задач в значительной мере находится под влиянием условий и последствий вступления России в ВТО. Однако определить все условия вступления России в ВТО достаточно сложно, а дать точную оценку последствий этого процесса для ССЮФО практически невозможно. При этом можно выделить сильные и слабые стороны дальнейшего развития ССЮФО (табл. 1).

Вступление России в ВТО открыло перед страховыми организациями определенные возможности, но в то же время повлекло за собой обоснованные угрозы развитию ССЮФО (см. табл. 2).

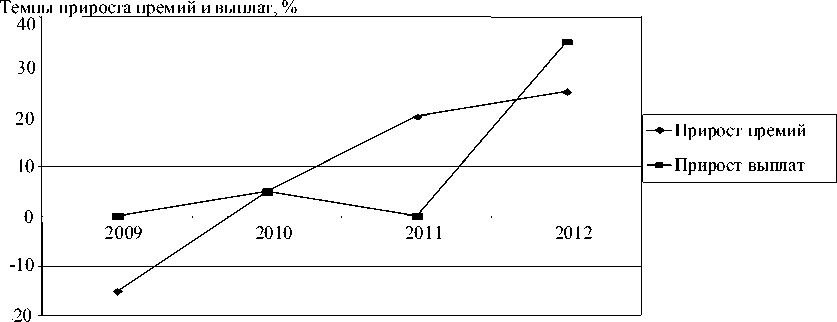

Сильные и слабые стороны, возможности и угрозы развития ССЮФО в условиях ВТО во многом подтверждают следующие статистические данные. Так, по состоянию на 2013 г. ЮФО занимает 6-е место из 8 федеральных округов по объему страховых премий и выплат. При этом за последние годы наблюдается прирост страховых премий и выплат. К примеру, в 2012 г. по сравнению с 2011 г. прирост страховых премий составил 23,3 %, а страховых выплат — 34,2 %. Данная тенденция свидетельствует о наращении объемов страховых операций в округе (см. рис. 1).

Таблица 1

Сильные и слабые стороны развития ССЮФО в условиях ВТО

|

Сильные стороны ССЮФО |

Слабые стороны ССЮФО |

|

|

Примечание. Составлено автором.

Таблица 2

Возможности и угрозы развития ССЮФО в условиях ВТО

|

Возможности развития ССЮФО |

Угрозы развитию ССЮФО |

страховых организаций;

|

|

Примечание. Составлено автором.

В отношении видового разнообразия страховых продуктов ЮФО отметим, что наибольшая доля в страховых премиях приходится на страхование имущества — в среднем 40 %, в том числе на сельскохозяйственное страхование — 6 %. Страховые премии по страхованию жизни составляют 6 % от общего объема премий.

Страховые выплаты также характеризуются превалирующей долей страхования имущества — в среднем 49 %, в том числе сельскохозяйственного страхования — 7 %. На страхование жизни приходится 3 % от общего объема выплат.

Именно сельскохозяйственное страхование определяет характерные признаки ССЮФО, так как на него приходится около 18 % всего отечественного рынка агрострахования.

На ЮФО приходится 11 % от общего объема заключенных договоров страхования, в том числе на Волгоградскую область — 1 %. Средняя страховая премия на душу населения по заключенным договорам страхования существенно варьируется внутри округа. Если в Краснодарском крае она составляет 3 тыс. руб., то в Волгоградской области — 2 тыс. рублей.

В целом ССЮФО в большей степени развивается за счет обязательных и вмененных страховых продуктов и демонстрирует высокую продуктовую диверсификацию. Основными драйверами роста страхового рынка ЮФО за 2012 г. стали страхование жизни и от несчастных случаев. Отдельно стоит отметить высокие темпы роста накопительного и инвестиционного страхования. Рынок КАСКО рос параллельно продажам новых автомобилей.

Вместе с тем показатели развития добровольного страхования в ЮФО, как и по всей стране, невысокие. Добровольное страхование физических лиц в России развито слабо: годовые затраты европейца на страхование жизни в среднем составляют 1000— 1500 евро, в России — порядка 6 евро в год [2].

Страховой рынок ЮФО высоко концентрирован. К примеру, на 50 крупнейших страховых компаний Юга суммарно приходится 95 % всех страховых взносов, собранных в ЮФО и СКФО за 6 мес. 2012 г. (без учета ОМС) [1]. Более того, концентрация рынка продолжает усиливаться в основном за счет ухода мелких страховых организаций, вызванного высокими

Рис. 1. Темпы прироста страховых премий и выплат в ЮФО

Примечание. Составлено автором по материалам ФСФР РФ.

нормативными требованиями к капиталу страховых организаций.

Лидирующие позиции на страховом рынке ЮФО, в частности, Волгоградской области, занимает компания Росгосстрах. Эта компания одна из немногих страховых компаний, работающих в Волгоградской области, предлагает широкий перечень продуктов по личному и имущественному страхованию.

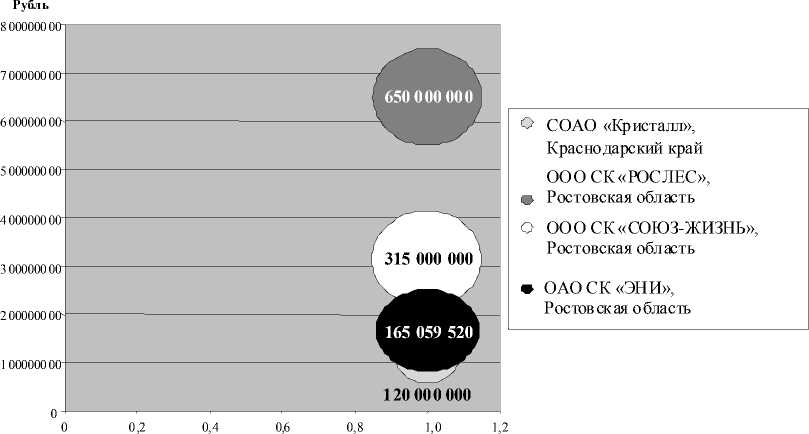

ССЮФО, наряду с организационной концентрацией, отличается и территориальной концентрацией. Так, в среднем на 80 % рынок сосредоточен в Краснодарском крае и Ростовской области, которые представлены региональными страховыми организациями ЮФО: 2 — в Краснодарском крае, 8 — в Ростовской области. При этом лидирующие позиции по размеру уставного капитала занимают страховые организации ОСАО «Кристалл», ООО СК «РОСЛЕС», ООО СК «СОЮЗ-ЖИЗНЬ» и ОАО СК «ЭНИ» (см. рис. 2).

Интенсивное развитие ССЮФО предполагает совершенствование действующих и введение новых страховых продуктов.

При введении новых страховых продуктов в обязательной форме необходимо учитывать:

-

1) экономическую целесообразность, обоснованность и выгодность страхования (по сравнению с другими инструментами управления рисками) и социально-экономическую значимость;

-

2) возможности для формирования необходимых для страхования статистической и информационной баз данных;

-

3) принятие рисков на страхование с учетом их природы, финансовой устойчивости, страховой организации и других факторов.

Особую значимость в совершенствовании страховых продуктов по добровольной форме имеет стимулирование развития долгосрочного страхования жизни. Вместе с тем, на сегодняшний день страхованию жизни присущи следующие отрицательные характеристики:

-

1) низкий уровень доверия к страхованию жизни;

-

2) ограниченность эффективных инструментов для инвестирования страховых резервов и собственных средств страховых организаций в долгосрочные инвестиционные объекты;

-

3) недостаточность действующих финансовых стимулов, в первую очередь налоговых, для активизации участия граждан и предприятий в страховании жизни.

Тенденции развития страхования жизни позволяют сделать прогноз о том, что в ближайшие годы произойдет закономерное выделение целевых групп страхователей и страховых продуктов в зависимости от потребительских предпочтений. Здесь возможны следующие варианты:

-

1. Страховая защита плюс гарантированная невысокая доходность. В данном случае норма доходности учитывается при расчете страховых тарифов. Она является постоянной в течение всего срока действия договора (продукты классического накопительного страхования жизни).

-

2. Страховая защита плюс гарантированная невысокая доходность плюс ежегодные бонусы от общего финансового результата страховой организации. Страховая организация отчисляет в виде бонуса часть прибыли в пользу страхователя, при этом бонус подлежит выплате только по окончании договора (продукты страхования жизни с участием страхователя в прибыли страховой организации).

-

3. Страховая защита плюс негарантированная доходность, соизмеримая с доходностью ПИФов (фондовое страхование жизни).

Отдельно заметим, что доля страховых продуктов с инвестиционной составляющей в общем объеме зарубежных рынков страхования жизни составляет 50 — 80 %. Такой высокий процент обусловлен следующими причинами:

-

1) возможностью получить различные виды страховой защиты и высокую доходность на длинных сроках страхования;

-

2) возможностью диверсифицировать инвестиционный риск между страховщиком и страхователем;

-

3) более высокой доходностью от инвестиций в паевые фонды по сравнению с традиционными для страховых организаций инвестиционными инструментами;

-

4) возможностью прямого участия страхователя в инвестициях;

-

5) дополнительными налоговыми льготами.

В ССЮФО в ближайшие годы вероятнее всего будут востребованы продукты классического страхования жизни и пенсии с фиксированной гарантированной нормой доходности в семьях с доходом на человека 25 000— 30 000 руб. в месяц. В то же время могут появиться продукты с участием страхователя в прибыли страховой организации (начисление ежегодных бонусов) или «короткие» страховые продукты с фиксированной доходностью, соизмеримой с доходностью по вкладам в банк. После наступления фазы экономического роста ЮФО страховые продукты с инвестиционной составляющей займут достойное место в страховых портфелях. Вместе с тем, для обес печения эффективного и устойчивого развития таких продуктов в ССЮФО необходимо провести ряд мероприятий. К ним можно отнести: 1) определение требований к ПИФам по страховым продуктам с инвестиционной составляющей; 2) внесение изменений в нормативные акты, регулирующие формирование и размещение страховых резервов по страхованию жизни; 3) определение требований к актуариям и актуарному заключению для организаций по страхованию жизни, продающим страховые продукты с инвестиционной составляющей [6; 7].

Высокий инвестиционный потенциал ЮФО, связанный с широкомасштабным строительством инфраструктурных, промышленных, туристических и спортивных объектов, предопределяет рост показателей имущественного страхования, прежде всего страхования строительно-монтажных работ, жилищных и спортивных объектов, агрострахования. Рост розничных продаж страховых продуктов во многом связан с активизацией развития банковского сектора в направлении расширения сотрудничества страховых организаций и банков по банкострахованию. Сотрудничество страховых организаций с банками позволяет модифицировать страховые продукты, создавать факторы, определяющие спрос на страховые продукты и услуги страхования. В ходе совместной деятельности страховых организаций и банков население и предприятия получают максимально удобный комплекс услуг, который может включать в себя страховые и банковские

Рис. 2. Страховые организации ЮФО, лидирующие по размеру уставного капитала

Примечание. Составлено автором по материалам ФСФР РФ.

услуги, дополняющие друг друга таким образом, чтобы в целом продуктивность обслуживания была достаточно высокой.

Отдельно остановимся на агростраховании, так как ЮФО является зоной рискованного земледелия (доля сельского хозяйства и перерабатывающей промышленности в округе составляет 1/3 ВРП) [5]. Сегодня существует ряд проблем, которые значительно ухудшают показатели развития сельскохозяйственного страхования:

-

1) сложности в проведении анализа показателей работы сельскохозяйственных товаропроизводителей для определения страховых взносов, рисков и возможных выплат;

-

2) низкие финансовые возможности сельскохозяйственных товаропроизводителей для оплаты страховых платежей;

-

3) неуверенность сельскохозяйственных товаропроизводителей в своевременном и полном страховом возмещении состоявшихся убытков;

-

4) низкая страховая грамотность сельскохозяйственных товаропроизводителей;

-

5) наличие проблем юридического и бюрократического характера, препятствующих заключению и исполнению договоров сельскохозяйственного страхования с государственной поддержкой;

-

6) неудовлетворенность объемом и качеством предлагаемой перестраховочной защиты в области сельскохозяйственного страхования.

В числе способов решения этих проблем:

-

1) создание эффективной системы нормативно-правового регулирования страхования урожая с государственной поддержкой;

-

2) обеспечение единства условий и правил страхования, тарифной политики и порядка выплаты страховых возмещений;

-

3) обеспечение перестрахования урожая и создание специальных страховых резервов, государственных гарантий возмещения ущерба хозяйствам;

-

4) повышение эффективности использования бюджетных средств за счет формирования положительного баланса финансовых отношений сельских хозяйств с системой страхования;

-

5) повышение уровня возмещения ущерба при гибели урожая за счет совокупных выплат по договорам страхования страховыми организациями и бюджетных государственных гарантий;

-

6) создание службы независимой экспертизы, специализирующейся на установлении причин гибели (повреждения) урожая и расчете размера ущерба;

-

7) подготовка кадров для системы страхования и ее информационного обеспечения.

Таким образом, сегодня есть и возможности, и разные направления во взаимодействии и кооперации страховых организаций и органов власти, способствующие активизации страхования в социально-экономическом развитии ЮФО. Наряду с финансируемым государством агрострахованием, примерами сотрудничества страховых организаций и государства могут быть:

-

1) участие в подготовке и реализации инвестиционных проектов, в которых заинтересованы страховые организации и власти ЮФО (например, создание страховщиками медицинских центров и их участие в модернизации существующих, строительство станций технического транспортного обслуживания);

-

2) сокращение аварийности на дорогах;

-

3) отслеживание уровня платежеспособности страховых организаций и предупреждение кризисных явлений с помощью организации системы саморегулирования на страховом рынке;

-

4) страхование отдельных категорий работников за счет средств регионального или муниципального бюджетов: коллективное страхование глав сельских администраций и муниципальных служащих от несчастных случаев; страхование народных дружинников на случай причинения вреда здоровью и имуществу в связи с исполнением принятых на себя обязанностей; пожарных; доноров крови и ее компонентов в краевых учреждениях здравоохранения; учителей и врачей, технического персонала; учащихся спортивных школ от несчастного случая.

Страховые организации как риск-менед-жеры способны существенным образом заполнить пробел в государственной политике, связанный с повышением эффективности управления промышленными рисками. В то же время коммерческие страховые организации часто не желают принимать на страхование инвестиционные и инновационные риски, неизменно сопутствующие процессу повышения эффективности производства, модернизации производственных мощностей и внедрению прогрессивных технологий. Государство могло бы выступить дополнительным гарантом для страховой организации при страховании инвестиционных и инновационных рисков. Таким образом, сотрудничество между государственными органами и страховыми организациями в рамках концепции государственночастного партнерства будет взаимовыгодным для обеих сторон и, в конечном итоге, будет способствовать дальнейшему развитию промышленности ЮФО.

Таким образом, страхование является одной из фундаментальных отраслей современной экономики, основой для формирования инвестиционного потенциала ЮФО. Вопросы совершенствования механизма государственного регулирования в направлении принятых обязательств по либерализации страхового рынка, защиты экономических интересов страхователей являются базовыми при формировании долгосрочной стратегии развития ССЮФО. Только при условии принятия законодательных и институциональных мер по поддержке отечественных страховых организаций можно ожидать высоких показателей социально-экономического развития ЮФО, повышения эффективности и прозрачности ССЮФО, более стремительного развития страховой инфраструктуры, повышения доступности страхования как в среднесрочной, так и долгосрочной перспективе.

Список литературы Страхование как фактор обеспечения социально-экономической стабильности

- Барсукова, А. Вмененный рост/А. Барсукова//Эксперт-Юг. -2012. -23 окт. -С. 4.

- Барсукова, А. Новые рекорды страхования/А. Барсукова. -Электрон. текст. данные. -Режим доступа: http://expert.ru/south/2013/21/novyie-rekordyi-strahovaniya/?n=43561 (дата обращения: 13.08.2013).

- Гончаров, О. Г. Страхование промышленных рисков в рамках государственно-частного партнерства/О. Г. Гончаров//Управление в страховой компании. -2008. -№ 2. -Электрон. текстовые дан. -Режим доступа: http://www.lawmix.ru/bux/48779 (дата обращения: 23.07.2013). -Загл. с экрана.

- Гребенщиков, Э. С. Региональные программы развития и поддержки страхования: подходы и модели/Э. С. Гребенщиков//Финансы. -2008. -№ 10. -С. 43-47.

- Коренец, М. Количественных и качественных изменений на рынке сельхозстрахования пока не наблюдается/М. Коренец. -Электрон. текстовые дан. -Режим доступа: http://www.agroinsurance.com/ru/agribusiness_insurance/?pid=4294#sthash.uhgHLDfl.dpuf (дата обращения: 12.09.2013). -Загл. с экрана.

- Никулина, Н. Н. Плюсы и минусы вступления в ВТО для национальной страховой системы России/Н. Н. Никулина, Л. Ф. Суходоева//Страховые организации: бухгалтерский учет и налогообложение. -2012. -№ 5. -Электрон. текстовые дан. -Режим доступа: http://www.lawmix.ru/bux/39907 (дата обращения: 12.09.2013). -Загл. с экрана.

- Никулина, Н. Н. Национальная страховая система: сущность, стратегия развития/Н. Н. Никулина, Л. Ф. Суходоева, Т. Д. Березина//Страховые организации: бухгалтерский учет и налогообложение. -2008. -№ 5. -Электрон. текстовые дан. -Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=PBI;n=116517 (дата обращения: 12.05.2013). -Загл. с экрана.

- Стратегия социально-экономического развития Южного федерального округа на период до 2020 г.: (утв. Распоряжением Правительства РФ от 05.09 2011 г. № 1538-р). -Электрон. текстовые дан. -Режим доступа: http://www.garant.ru/products/ipo/prime/doc/55084615/(дата обращения: 13.08.2013). -Загл. с экрана.