Страхование как финансовая категория и страхование жизни в России

Автор: Крячко А.А., Липчиу Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

Статья посвящена роли страхования жизни в Росси. Рассмотрим структуру и роль страхования. Оценим перспективы развития отрасли.

Страхование, личное страхование, страхование жизни

Короткий адрес: https://sciup.org/140234687

IDR: 140234687

Insurance as a financial category and life insurance in Russia

The article is devoted to the role of life insurance in Russia. Consider the structure and role of insurance. We will assess the prospects for the development of the industry.

Текст научной статьи Страхование как финансовая категория и страхование жизни в России

Как финансовая категория страхование находится в тесной связи с финансами. Вопрос об изучении структуры и взаимосвязи элементов национальной страховой системы с точки зрения системного подхода поднимали многие ученые и практики. Например, Годин А.М. считает, что страхование - это обеспечение защиты имущественных интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страхового случая. [1]. Никулина Н.Н. в продолжении дискуссии страхование понимает как способ возмещения убытков, понесенных физическим и юридическим лицом, по средствам их распределения между многими лицами (страховой совокупностью), возмещение убытков производится из средств страхового фонда, находящегося в ведении страховой организации (страховщика) [2]. Из данных положений можно сделать вывод, что под широкое понятие страхования подпадают все экономические отношения, выражающие формирование специальных денежных фондов из взносов физических и юридических лиц и последующее использование этих фондов для возмещения тем же или иным лицам ущерба (вреда) при наступлении неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, обусловленных условиями страхования случаях. Для более детального подхода необходимо рассмотреть и функции страхования, обычно выделяют 4 основных функции:

-

1. Рисковая, состоит в обеспечении страховой защиты от разного вида рисков — случайных событий, ведущих к потерям.

-

2. Инвестиционная, проявляется в том, что за счёт временно свободных ресурсов страховых фондов (страховых резервов) страховые компании производят финансирование различных сфер экономики.

-

3. Предупредительная, состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска.

-

4. Сберегательная, страховая компания одновременно предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения.

Также стоит выделить и виды страхования, которых очень много на практике: страхование имущества, страхование ответственности, личное страхование, и страхование финансовых и специфических рисков, медицинское страхование, страхование транспортных средств, страхование общей гражданской ответственности перед третьими лицами, страхование выезжающих за рубеж, огневые риски и риски стихийных бедствий, жилищное страхование, страхование грузов и многие другие. В данной статье будет изучено страхование жизни в России, так как это направление может стать ведущим в отечественном рынке страхования в 2017 г.

К страхованию жизни относят те виды страхования, где объектом страхования выступает человеческая жизнь. Но по причине невозможности определить стоимость жизни человека, страховые организации ориентируются на доход клиента. Объектом защиты выступает не столько жизнь, сколько доход человека. Сумма страховой защиты колеблется от 3 до 10 годовых доходов клиента.

Программы страхования жизни, предлагаемые сегодня страховыми компаниями, можно разделить на несколько основных групп, которые представлены в таблице 1.

|

Программы страхования жизни |

Основные черты |

Особенности |

|

1.Рисковое страхование жизни |

Это страховая защиту при случаях наступления неблагоприятных событий, связанных с здоровьем и жизнью застрахованного лица. |

Разновидностью рискового страхования является кредитное страхование жизни, при котором выгодоприобретателем выступает банк, выдавший кредит. Это вид страхования создан для того, чтобы при осуществлении самого негативного исхода бремя выплаты кредита не легло на плечи близких застрахованного лица. |

|

2.Накопительное страхование жизни |

Представляет собой формирование накоплений к определенному событию или дате, и это одновременная страховая защита здоровья и жизни. Это сочетает с вебе функции страховой защиты и создания накоплений. |

Механизм работы заключается в том что: после первого взноса у клиента появляется право на страховую защиту: По риску «дожитие» – по окончании срока страхования накопления будут гарантированно возвращены клиенту. По риску «уход из жизни» – в случае ухода застрахованного лица из жизни право на гарантированную выплату назначенным людям или наследникам(выгодоприобретателям). |

|

3.Инвестиционное страхование жизни |

Инструмент инвестирования с шансом получить высокий доход, если рынок будет развиваться, и гарантией возврата взноса, если рынок начнет падать. |

Главной особенностью программы выступает немедленная компенсация в случае ухода из жизни застрахованного лица. |

Таблица 1 - Основные группы программ страхования жизни (составлена по данным ЦБ) [3]

Далее необходимо рассмотреть плюсы и минусы страхования жизни, для наглядности воспользуемся таблицей 2.

|

Преимущества |

Недостатки |

|

1. Индивидуальный подход. Конкретно для каждого клиента разрабатывается и рассчитывается долгосрочная программа учетом всех пожеланий и факторов. |

1. Долгосрочность. При существенном уровне инфляции взносы могут быстро обесцениваться, а «выход» из данных договоров без тяжелых потерь невозможно. |

|

2. Льготный режим налогообложения. Налогами не облагаются выплаты по рисковым событиям, таким как: уход из жизни, инвалидность и другие. |

2. Нет гарантий возврата взносов при отзыве лицензии страховой компании. Сегодня в нашей стране отсутствует механизм государственных гарантий, как в фонде страхования вкладов в банковской сфере. Сложно спрогнозировать, что будет через 5—10 лет с отдельным страховщиком и рынком в целом. |

|

3. Особый статус полисов страхования жизни. Данный документ не является имуществом и, поэтому, не подлежит конфискации, аресту или разделу, при разводе. На него не может быть наложено взыскание со стороны третьих лиц. |

3. Небольшая доходность (накопительное страхование) Прибыль по договорам накопительного страхования жизни значительно проигрывает другим инструментам, например банковским вкладам. |

|

4. Практичность. При заключении одного договора, вам предоставляется защита от непредвиденных ситуаций, сохранность и накопление ваших средств. Нет временных затрат на выбор двух контрагентов. |

|

|

5. Неизменность условий договора. Данные по состоянию здоровья обязательно запрашиваются страховщиком при заключении договора. Тариф и риски, от которых зависит страхование, будут определены в момент заключения договора и останутся неизменными в течение всего срока, несмотря на возможное появление каких-либо заболеваний. |

Таблица 2 - Преимущества и недостатки страхования жизни

Как мы видим, преимуществ получилось больше, так же считают и жители России, которые обеспечивают развитие данной сферы страхования.

Об это говорит и статистика, предоставленная институтом страхования ВСС по данным Банка России.

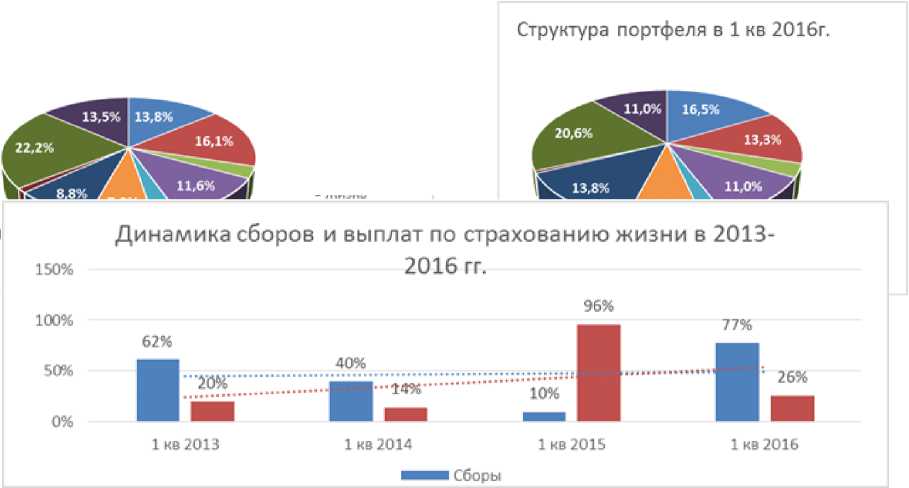

Структура портфеля в 1 кв 2015г.

Можно пронаблюдать рост сегмента страхования жизни (+5 п.п.), а на

•ОСАГО

-

• КАСКО

-

■ Имущество ФЛ

-

• Имущество ЮЛ

-

■ Ответствнность

-

■ НС

-

• Жизнь

следующем рисунке мы видим, что рынок страхования жизни продолжает расти и показывает лучшую динамику на рынке за 1 квартал 2016 года. (+18 млрд.руб. сборов/+77,1% к показателю 1 кв 2015 г.)

Рост выплат составил +1,3 млрд.руб. (+26%). Вероятно, что по итогам 2016 года рынок страхования жизни, станет одним из драйверов развития страхового рынка России в целом благодаря инициативам страховых компаний в части разработки новых продуктов и активной работе страховых посредников, прежде всего, розничных банков.

На основании проведенных исследований можно сделать вывод, что рынок страхования жизни в России играет колосальную роль и его дальнейшее развитие является очень актуальной проблемой, для населения страны. И не смотря на имеющиеся минусы страхование жизни имеет определенные перспективы для роста.

Список литературы Страхование как финансовая категория и страхование жизни в России

- Годин А.М., Демидов С.Р., Фрумина С.В. Страхование: Учебник//Издательско-торговая корпорация «Дашков и К°», 2013. -С. 8

- Никулина, Н. Н. Страхование. Теория и практика: учеб. пособие//ЮНИТИ-ДАНА, 2012. -С. 7

- Официальный сайт Банка России//https://www.cbr.ru