Страхование при потребительском кредитовании в ВТБ 24 ПАО

Автор: Сурина И.В., Зеленская М.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена актуальной проблеме страхования при потребительском кредите. Рассмотрены виды, условия и преимущества предоставления страховых услуг заемщику в ВТБ 24.

Потребительский кредит, страхование, банк, заемщик

Короткий адрес: https://sciup.org/140117347

IDR: 140117347

Текст научной статьи Страхование при потребительском кредитовании в ВТБ 24 ПАО

В рыночной экономике существует многочисленное количество путей для улучшения благосостояния граждан. Один из них -потребительский кредит.

Потребительский кредит представляет собой возможность выхода из многих финансовых затруднений, то есть это практически «совпадение желаний и возможностей». Для банка потребительский кредит представляет собой возможность дополнительного привлечения денежных средств населения. В связи с этим является одним из самых распространенных видов банковских операций в большинстве развитых стран.

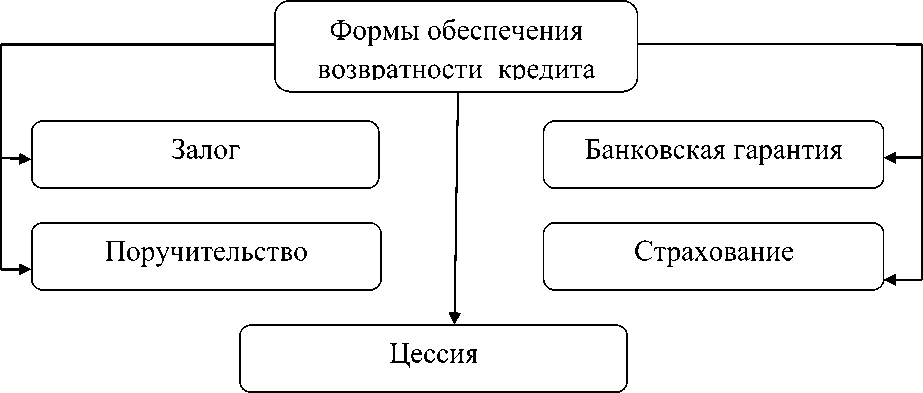

Актуальность данного исследования обусловлено тем, что потребительское кредитование в настоящее время является популярным как среди банков, так и среди заемщиков. Обе стороны находятся в выигрыше. Однако, как банку, так и заемщику, нужны определенные гарантии. Банк должен обеспечить надежность этой операции, минимизировать свои риски получения убытка. Преследуя эти цели банки, обеспечивают возвратность выданных кредитов. Существующие формы обеспечения возвратности кредитов представлены на рисунке 1.

Рисунок 1 - Формы обеспечения возвратности кредита в коммерческом банке [1]

Для заемщика страхование потребительских кредитов необходимо для того, чтобы обезопасить себя от различных жизненных ситуаций, вследствие которых погашение долга перед банком будет представляться невозможным.

Страхование, как форма обеспечения возвратности кредита, представляет собой наименее разработанную структуру, которая еще не получила популярность и не пользуется доверием среди заемщиков. Однако банки используют страхование при выдаче кредитов, т.к. показатели просроченной задолженности и невозвратности по кредитам растут и банки предпринимают новые шаги по обеспечению своих доходов, и исключают возможность получения убытка. Выдача кредитов под залог и поручительство не всегда эффективна. Банки вынуждены выдавать кредиты и без обеспечения.

В рейтинге по объему кредитов, выданных физическим лицам, ВТБ 24 занимает 2 место на 01.11.2016 г., сумма которых составила 1 543 млрд. руб. Доля просроченной задолженности составляет 8,26% или 18 252 млн. руб. [5].

Все процедуры страхования в банке осуществляет ООО страховая компания «ВТБ Страхование». Любой вид страхования при кредитовании выгоден, прежде всего, банку, т.к. страховые взносы при заключении таких договоров в полном объеме оплачиваются заемщиками, а выгодоприобретателем является кредитор. Казалось бы, выигрывает только банк, потому как снижает риски невозврата выданной суммы, а заемщики лишь несут дополнительные расходы. Однако следует отметить, что определенный вид страховки, а именно, страхование жизни и трудоспособности заемщика, может быть выгодным обеим сторонам. В данном случае, как и банк, так и клиент минимизируют риск. Потерявший трудоспособность заемщик может рассчитывать на то, что страховая компания заплатит банку имеющийся долг, а банк в свою очередь, потеряв должника, получает выплату со страховой компании.

Процедура страхования производится на основании заключения договора страхования между страховщиком (страховая компания) и страхователем (заемщик), в котором указываются: стороны договора, объект страхования, срок действия договора, последствия невыполнения условий договора, размер страховой премии, страховые случаи. «ВТБ Страхование» осуществляет страхование здоровья, автомобилей, имущества, жизни и другое.

Рассмотрим подробнее условия страхования потребительского кредита в ВТБ 24. Существует такое понятие как программа страхования, что означает гарантию выплаты кредита заемщика. Если в результате несчастного случая или болезни заемщик не сможет вносить платежи, страховая компания полностью погасит его задолженность перед банком.

ВТБ 24 предлагает два вида страховых программ:

-

1) «Лайф+» - программа страхования, которая предусматривает покрытие таких рисков, как смерть, а также риск временной или постоянной полной потери трудоспособности;

-

2) «Профи» - программа, учитывающая риск смерти, временной или постоянной полной потери трудоспособности заемщика, а также дополнительно риск потери работы [4].

Заемщик может выбрать одну из программ страхования, как во время оформления потребительского кредита, так и в любой момент действия кредитного договора. Предоставлять дополнительные документы ему не требуется. Срок страхования равен сроку действия кредитного договора (при условии своевременной оплаты страхования).

Для удобства заемщика ВТБ 24 предусматривает возможность оплаты в рассрочку - равными ежемесячными платежами в течение всего срока действия кредитного договора.

Преимущества такого страхования:

-

1) заемщик получает уверенность, что при наступлении страхового случая его родственникам и поручителям не придется расплачиваться по кредиту;

-

2) все взаимоотношения со страховой компанией берет на себя банк;

-

3) единый тариф на страхование действует вне зависимости от возраста, рода занятий и состояния здоровья заемщика.

Оформление страховки при взятии кредита является обязательным условием только в строго оговоренных законом случаях. Естественно, что от добровольного страхования клиент имеет полное право отказаться, а навязывание подобных услуг является нарушением Гражданского кодекса РФ. Предоставляемая в ВТБ 24 страховка позволяет защитить заемщика и принадлежащее ему имущество от различных жизненных неурядиц. При определенных условиях неизрасходованную сумму можно вернуть себе на счет.

На наш взгляд, в вопросе кредитного страхования можно выделить проблему недостаточного развития системы страхования, нежели банковской системы. Несмотря на это, предоставляемая услуга страховых компаний имеет высокий потенциал роста, так как выдача кредитов является наиболее доходным видом активных операций банка. При этом качество активов тесно связано с множеством рисков предпринимательской деятельности, и передача части этих рисков страховщику обеспечивает более высокий уровень надежности заемщика, создавая предпосылки к снижению кредитного риска для банка и улучшению качества его активов.

Наиболее проблемным направлением кредитного страхования является страхование рисков именно по потребительским кредитам, в отношении которых многие страховые компании определяют убыточность. Причинами эксперты называют недостатки скоринговых систем (систем оценки уровня рисков выдаваемых физическим лицам кредитов), ошибки в андеррайтинге (процессе принятия страховых рисков) и мошенничество [2].

Можно сделать вывод о том, что в настоящее время российское кредитное страхование находится на этапе становления и требует более тесного сотрудничества банковского и страхового сектора для разработки различных видов банковско-страховых программ и совместного решения существующих на этом этапе проблем страхования рисков.

Список литературы Страхование при потребительском кредитовании в ВТБ 24 ПАО

- Банковское дело: Учебник/Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. -М.: ЮНИТИ, 2012. -687 c.

- Басова, О., Рынок банкострахования: перезагрузка /О. Басова, А. Янин, П. Самиев/Бюллетень рейтингового агентства Эксперт РА, 16.05.2011. URL: http://www.raexpert.ru

- https://www.vtbins.ru

- https://www.vtb24.ru

- http://mir-procentov.ru