Страхование рисков в сельском хозяйстве

Автор: Саяхова Э.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106814

IDR: 140106814

Текст статьи Страхование рисков в сельском хозяйстве

Агропромышленный комплекс является одной из главных составных частей экономики. Его развитие определяет уровень продовольственной безопасности государства и социально-экономическую обстановку в обществе. Сельское хозяйство всегда и в любой стране относится к высокорисковому производству. Наиболее существенными рисками в сельском хозяйстве являются:

-

1) Погодные риски - воздействие погодных условий, болезней и вредителей растений, технологические изменения, влияющие на сельхозпроизводство, экологические - загрязнение окружающей среды, изменения климата;

-

2) Риски рынка: колебание экспортных и импортных цен, обменных курсов валют; изменение условий реализации произведенной продукции. Формы его проявления - ухудшение соотношения спроса и предложения и связанное с этим неблагоприятное для производителя изменение рыночных цен, усиление конкурентной борьбы, повышение тарифов на транспортировку или затрат на хранение продукции.

-

3) Регуляторные риски, возникающие из требований к безопасности продуктов питания, требований по охране окружающей среды.

-

4) Изменение качеств и количества факторного производства. В сельском хозяйстве это, прежде всего, снижение качества посевного материала, удобрений, комбикормов, неудовлетворительный уровень качества техники, несвоевременная поставка горюче-смазочных материалов и прочее.

Среди них выделяются риски, зарождающиеся в природной сфере, неразрывно связанные с сущностью агропроизводства и оказывающие на него едва ли не самое большое влияние. Погодные риски являются побудителями всех остальных видов рисков и является самым главным фактором торможения развития сельского хозяйства не только в нашей стране, но и во всех странах мира. Они прямо или косвенно, воздействуют на 70% всего мирового бизнеса.

По природно – климатическим условиям большая часть территории России расположена в зоне рискованного сельского хозяйства, вследствие чего АПК каждый год несет колоссальные убытки в результате стихийных бедствий, тем самым значительно снижая развитие отрасли в частности и государства в целом, что обуславливает актуальность данной темы.

Безусловно, полностью избежать негативных последствий неблагоприятных погодных условий, невозможно. Однако каждое аграрное предприятие должно использовать все возможности для минимизации риска.

Учитывая важность вопроса, поставлена цель: изучить основные виды рисков в сельском хозяйстве и определить пути минимизации, для обеспечения его устойчивого развития в настоящее время и перспективе.

В ходе достижения цели необходимо решить следующие задачи:

-

1) Проанализировать присущие сельскому хозяйству риски, возникающие при производстве и реализации сельскохозяйственной продукции;

-

2) Определить пути и методы снижения последствий воздействия рисков на деятельность сельскохозяйственных предприятий региона.

Во многих регионах России три-пять лет из каждых десяти бывают неурожайными. Колебания урожайности достигают 30-50% среднегодового уровня за период. Такие явления, как пыльные бури, град, недостаточный снежный покров на полях, наводнения, другие стихийные явления, способны нанести колоссальный ущерб растениеводству, садоводству и прочим отраслям.

Таблица 1 Урожайность зерновых культур в РФ за 2009-2013 гг.

|

Урожйность |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Зерновые и зернобобовые культуры |

23,6 |

19,0 |

23,3 |

19,3 |

22,6 |

Степень влияния урожайности сельскохозяйственных культур на выручку предприятия огромна. Для примера возьмем показатели СПК «Базы» Чекмагушевского района РБ.

Выручка

Годы

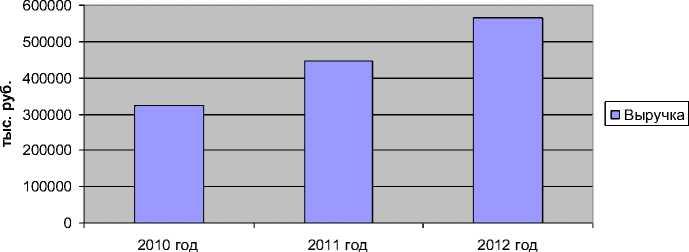

Рисунок 1 Выручка в СПК «Базы» за 2010-2012 гг.

Как свидетельствует рисунок, в период 2010-2012 годы выручка постепенно увеличивается. В 2010 году выручка составляла 322978 тыс. рублей, а в 2012 году – 564139 тыс. рублей. Далее сравним урожайность зерновых за этот же период.

Урожайность

Годы

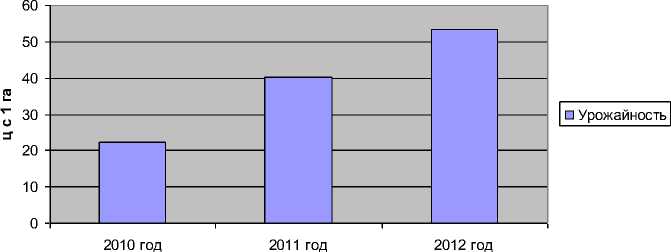

Рисунок 2 Урожайность зерновых в СПК «Базы» за 2010-2012 годы

В 2010 году урожайность зерновых составляла 22,2 ц с 1 га, в 201140,1 и в 2012 – 53, 3. Можно сделать вывод, что динамика урожайности и выручки аналогична, что еще раз доказывает огромную взаимосвязь между двумя показателями.

Главным методом минимизации рисков аграрной сфере, позволяющим разделить ответственность за возникновение убытка с другими участниками бизнеса является агрострахование, которое потенциально может служить эффективным инструментом стабилизации доходов сельскохозяйственных производителей и сельского населения в целом, что является одной из приоритетных задач государства.

Сегодня возникает потребность в государственной поддержке страхования, что, в противовес прямым катастрофическим выплатам из бюджета, позволяет более эффективно использовать бюджетные средства. Общие статистические данные по страхованию сельскохозяйственных культур и многолетних насаждений с государственной поддержкой в 20102012 годах представлены в таблице 2.

Общая площадь по договорам страхования урожая сельскохозяйственных культур, урожая и посадок многолетних насаждений составила в 2012 г. 8 277 тыс. га. При этом удельный вес застрахованных площадей составил всего 13%. В то же время в соответствии с государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 20082012 годы, утвержденной Постановлением Правительства РФ, предусмотрено, что к 2012 году удельный вес застрахованных посевных площадей должен составлять 40% от общей посевной площади. Поставленные цели не были достигнуты.

Таблица 2 Общие статистические данные по страхованию сельскохозяйственных культур и многолетних насаждений с государственной поддержкой в 2010-2012 годах в РФ

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

|

Количество хозяйств, заключивших договоры страхования, подлежащие субсидированию, – всего |

3 919 |

4 452 |

5145 |

|

Посевная площадь – всего, млн. га |

67,0 |

70,8 |

69,7 |

|

Страховая сумма, млн. руб. |

87982,8 |

136572,5 |

175473,2 |

|

Сумма уплаченных страховых взносов, млн. руб. |

8805,8 |

13735,9 |

9699,9 |

|

Субсидии, перечисленные из федерального бюджета и бюджетов субъектов РФ, млн. руб. |

3503,6 |

5000 |

4541,4 |

|

Выплаченное страховое возмещение, млн. руб. |

5 326 |

4 480 |

6 392 |

В 2012 году в программе страхования участвовало 60 субъектов Российской Федерации и 36 страховых компаний. В 2012 году фактически было застраховано 18,5 % посевных площадей при плановом показателе 40%. Количество хозяйств, заключивших подлежащее субсидированию договоры сельскохозяйственного страхования, увеличилось по сравнению с 2011 года на 14 % и составило 5145. Эти показатели свидетельствуют об интересе сельхозтоваропроизводителей к данному виду государственной поддержке.

В то же время выгоды для аграриев при страховании сельскохозяйственных рисков с государственной поддержкой очевидны.

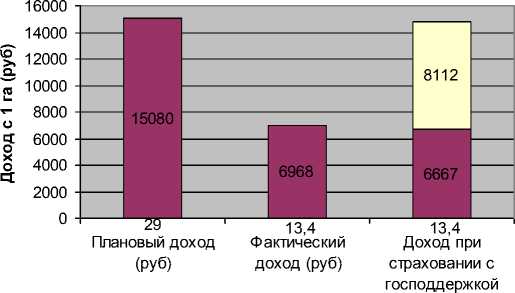

Нами расчитаны выгоды страхования на примере СПК «Марс» Чекмагушевского района РБ. В 2010 году планировалась урожайность – 29 ц/га, связи с засухой составила– 13,4 ц/га.

□ Страховое возмещение

□ Дроухо. д с 1 га (руб.)

урожайность ц/га

Рисунок 3 Выгода агрострахования

Товаропроизводитель, застраховав свой урожай с государственной поддержкой, имел возможность получить доход в размере 14779 руб. с 1 га, т.е в 2,5 раза больше чем без страхования. Выгода бесспорна.

Основные причины сложившейся ситуации:

-

1. длительный срок страхования, определяющий совокупность страхуемых рисков и влияющий на размер страховых тарифов;

-

2. специфика объекта страхования (урожай), определяющая порядок абсолютной величины страхового взноса;

-

3. отсутствие дифференцированного подхода при страховании рисков в различных условиях хозяйствования;

-

4. высокие значения страховых взносов при страховании урожая сельскохозяйственных культур, что обусловливает крайне низкий потребительский спрос на данный вид страховых услуг;

-

5. асимметричность информации, заставляющая страховщиков устанавливать высокие процентные ставки.

Для преодоления сложившейся ситуации с 1 января 2012 года вступил в силу Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства», согласно которому, в частности, страхователь будет платить лишь 50% страховых взносов, остальные 50% будут перечислены государством на счёт страховщика по письменному заявлению.

Однако, как показывает практика, таких мер недостаточно. Согласно закону, гибелью урожая считается снижение фактического урожая на 30 и более процентов по сравнению с запланированным. Россия представляет совокупность неоднородных по степени риска объектов, что делает не совсем верным использование единого уровня отклонений урожайности (30%) для обоснования наступления страхового случая и страховых выплат. В целом такой достаточно узкий подход затрудняет для целого ряда сельхозтоваропроизводителей получение страховых выплат (особенно для регионов, имеющих высокий уровень урожайности страхуемых культур).

Так, например, страхование посевов на условиях, предоставленных компанией «Росгосстрах», несмотря на государственное субсидирование, покрывающее 50% стоимости страховки, далеко не самый оптимальный вариант. Страхование становится эффективным при снижении урожайности до 42,6 ц/га. В то же время, как показали расчеты, без государственной поддержки на иных условиях страхования предприятие имеет возможность страховаться и получать страховые возмещения.

Таким образом, по нашему мнению, в первую очередь необходимо, ввиду неоднородности регионов по степени рисков, дифференцировать уровень границы потерь урожайности для наступления страхового случая.

Для улучшения ситуации в области сельскохозяйственного страхования особое внимание следует уделить проблеме асимметричности информации. Её решение позволит сделать риски более предсказуемыми, а страховщикам снизить страховые процентные ставки, что привлечет новых страхователей и снизит нагрузку на государство.

Основные пути решения проблем в области снижения рисков следующие:

-

1. развивать сети метеорологических станций, что позволит лучше предсказывать погоду, а, следовательно, и прогнозировать возможные потери;

-

2. провести сравнение временных массивов метеорологических данных с показателями урожайности основных культур для разработки справедливых страховых ставок;

-

3. включить в основные функции ИКС сбор и предоставление информации о погодных условиях и их влиянии;

-

4. стимулировать конкуренцию среди страховщиков, что заставит их предоставлять страховые услуги на лучших для страхователей условиях.

-

5. разработать единую тарифную политику. Как правило, добровольное страхование, несмотря на объективно высокие в наших климатических условиях сельскохозяйственные риски, не пользуется повышенным спросом хозяйств, в том числе и по причине дефицита свободных денежных средств. Большинство сельхозпроизводителей по-прежнему просто не могут изымать деньги из оборота для оплаты взносов.

-

6. дифференцировать страховые тарифы и условия страхования по сельскохозяйственным зонам республики (северная лесостепь, северовосточная лесостепь, южная лесостепь, предуральская степь, зауральская степь, горнолесная зона), которые существенно отличаются друг от друга по природно-климатическим условиям, развитости инфраструктуры и др., а значит и по уровню рисков.

-

7. преодолеть неразвитость продуктовой линейки в сфере сельскохозяйственного страхования. Сельхозпроизводитель не может выбрать наиболее значимые для него риски и исключить незначимые, не может устанавить приемлемый для него уровень покрытия. Предстоит разработать страховые программы на продукцию животноводства. Следует ориентироваться на имеющиеся страховые программы и, используя опыт развитых зарубежных стран, разрабатывать новые.

-

8. обеспечить необходимый уровень надежности страховщиков. Низкая надежность агростраховщиков привела к массовым невыплатам страхового возмещения в 2010 году - в период экстремальных показателей недобора урожая в целом ряде регионов России. Аналогичная ситуация сложилась и в Республике Башкортостан. Приемлемые рейтинги от зарубежных рейтинговых агентств имеют лишь ОАО ОСАО "Ингосстрах", ЗАО "Страховая группа "УралСиб", ОАО «РОСНО», СК «Согаз», филиалы

Работа в области минимизации рисков позволит сельхозтоваропроизводителям обеспечить устойчивое ведение хозяйства, а страхование является одним из самых действенных способов снижения рисков в агробизнесе. Но необходимо признать, что на данный момент в нашей стране система страхования нуждается в существенных доработках.

которых работают в республике. Рейтинги, присвоенные российскими рейтинговыми компаниями, не могут иметь значительного влияния на принятие страхователем решения о выборе страховщика.

Непростым вопросом для практического применения является и статья Закона о агростраховании о том, что при наличии разногласий сторон договора сельскохозяйственного страхования страховщик проводит экспертизу с привлечением независимых экспертов в целях подтверждения факта наступления страхового случая и определения размера причиненного страхователю ущерба.

Проблема заключается в том, чтобы обеспечить действительную независимость независимых экспертов. В мировой практике значительное число спорных случаев при урегулировании убытков разрешается путем использования индекса погоды. Страховым событием признается падение индекса ниже установленного расчетами значения. При этом достигается очевидное преимущество данной системы: не нужен осмотр посевов, уточнение ущерба, нет антивыбора и морального риска.

Так же мешает развитию агрострахования наличие альтернативной системы поддержки сельхозпроизводителя на случай неурожая: пострадавшим сельхозпроизводителям, не заключившим договор страхования, предоставляются безвозмездные субсидии. В то же время застрахованные аграрии из-за несовершенства процедуры урегулирования убытков могут и не получить страхового возмещения. Это вызывает потерю стимулов у сельхозпроизводителей заключать договора страхования. Как следствие, в случаях возникновения катастрофических убытков, охватывающих территорию республики, касающихся полной гибели посевов и невозможности дальнейшего производства сельскохозяйственной культуры в текущем периоде, сельхозтоваропроизводители, заключивши договоры страхования, теряющие право на получение прямых бюджетных компенсаций. Они вынуждены подолгу доказывать факт и размер фактического ущерба, в то время как незастрахованный производитель может обратиться за получением компенсации ущерба за счет средств, выделенных в бюджете на ликвидацию последствий чрезвычайных ситуаций.

Данную проблему можно было бы попытаться решить, применив альтернативную систему поддержки сельхозпроизводителя на случай неурожая, практикуемую в Канаде. Если страховые компании предлагают страхование определенной культуры, то фермер больше не сможет обратиться к государству за помощью. При решении страхователя об отказе от участия в субсидированной программе страхования, он теряет право на получение любых сельскохозяйственных государственных субсидий на протяжении следующих 3 лет.

Так как сельхозтоваропроизводители слабо ориентируются во всех тонкостях страхового права, необходимо разъяснить им принципы организации сельскохозяйственного страхования, осуществляемого с государственной поддержкой, механизмы урегулирования убытков, содержание прав и обязанностей страхователей.

Для решения этой задачи потребуется использование республиканского телевидения, специализированных печатных изданий, информационного агентства «Башинформ» а также создание и сопровождение специализированного информационного Интернет-ресурса, проведение информационных конференций и круглых столов.

Таким образом, система агрострахования в нашей стране стоит на распутье. Несмотря на активную работу правительства РФ, дискуссии по вопросам развития агрострахования продолжаются. Многое зависит от самих страховщиков, если они смогут продемонстрировать аграриям свой профессионализм и способность работать на перспективу, то ситуацию в области агрострахования можно изменить кардинально. И, наконец, основным фактором успешного развития этого сегмента является – доверие потенциальных клиентов к страховой компании в частности и отрасли в целом.