Страхование в России

Автор: Гапоненко Ю.Н., Васильченко Е.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Статья посвящена страхованию в России. Проведен сравнительный анализ различных определений понятия страхования. Выявлена значимость страхового рынка. В данной работе рассмотрены показатели форм собственности страховых компаний, а так же для более детального изучения процесса страхования, рассмотрены документы, связанные с развитием страхового дела в России.

Страхование, страховая защита, закон, страховой рынок, экономическая категория, страхователь

Короткий адрес: https://sciup.org/140122884

IDR: 140122884

Insurance in Russia

The article is devoted to insurance in Russia. Comparative analysis of various definitions of the concept of insurance. Identified the importance of the insurance market. In this paper, the indicators of the forms of ownership of insurance companies, as well as for a more detailed study of the underwriting process, reviewed documents related to the development of insurance business Russia.

Текст научной статьи Страхование в России

В современной литературе имеется довольно много определений страхования и каждое из них дополняет предыдущее. По мнению Дробозиной Л.А. «страхование» представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц, при наступлении определенных событий, то есть -страховых случаев, за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов, которые называются - страховые премии»[3]. По мнению Сплетухова Ю.А - «страхование – это совокупность общественных отношений, связанных с образованием страхового фонда за счет взносов, вносимых участниками его создания» [6]. По нашему мнению, наиболее точным является определение Ермасова С. В., в соответствии с которым «страхование - это экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных договором или законом, случаях.» С нашей точки зрения, необходимость обезопасить себя при наступлении неблагоприятного случая создает потребность в страховании, а возможность покрытия ущерба проявляет страховой интерес у лица, стремящегося к страховой защите. Так появляется потребность в страховой услуге, которую может оказать страховая организация, имеющая свой интерес - доходы от страховой деятельности.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения. Нам следует отметить, что страховой рынок - это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируется спрос и предложение на нее. Объективная основа развития страхового рынка - необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств.

Стоит обратить внимания, что страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Для более детального изучения процесса страхования следует вспомнить некоторые законодательные документы, связанные с развитием страхового дела, так 28 июня 1991 года был принят Закон РФ № 1499-1 «О медицинском страховании граждан в Российской Федерации» (более поздние изменения в редакции Закона РФ от 02.04.1993 N4741-1,

Федеральных законов от 29.05.2002 N57-ФЗ, от 23.12.2003 N 185-ФЗ, с изменениями, внесенными Указом Президента РФ от 24.12.1993 N2288, Федеральным законом от 01.07.1994 N9-ФЗ) определяющий правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации [2]. Закон предусматривал усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан в новых экономических условиях и обеспечение конституционного права граждан Российской Федерации на медицинскую помощь. Таким образом, была утверждена базовая программа обязательного медицинского страхования граждан РФ. Так же важно отметить , что в соответствии с постановлением Правительства Российской Федерации от 10 февраля 1992 года N76 на базе Правления Госстраха РСФСР была образована Российская государственная страховая компания.В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается до настоящего времени. Законодательную базу правового регулирования страховой деятельности заложил закон «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года (с изменениями от 31.12.97 N 157-ФЗ). С принятием этого закона начался новый этап в развитии страхового дела, данный документ послужил основанием для разработки программных действий по развитию страхового дела в России. Вторым основным законодательным документом, регулирующим страховую деятельность, стал Гражданский кодекс (глава 48 «Страхование»), который регулирует правовые отношения при страховании.

В Гражданском Кодексе РФ было четко определено, что следует понимать под страхованием имущества, неполным имущественным страхованием, дополнительным имущественным страхованием, страхованием ответственности за причинение вреда, страхованием ответственности по договору, страхованием предпринимательского риска, перестрахованием [1].Под широкое понятие страхования подпадают все те экономические отношения, которые выражают создание специальных денежных фондов из взносов физических и юридических лиц и последующее использование этих фондов для возмещения тем же или другим лицам ущерба (вреда) при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных обусловленных условиями страхования случаях.

В России страховую деятельность регулируют вышеперечисленные законы, а также принятые позже: Закон РФ от 30 ноября 1999 г. № 204-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации», Закон РФ от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Постановление Правительства РФ от 26 мая 2000 г. № 50-Н «Положение о выдаче разрешений страховым организациям с иностранными инвестициями» и «Положение о порядке расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций», Постановления Правительства РФ от 07.05.2003 №263 «Об утверждении правил обязательного страхования гражданской ответственности (ОСАГО) владельцев транспортных средств» и №265 «О внесении изменений и дополнений в акты Правительства РФ по вопросам обеспечения ОСАГО владельцев ТС» и другие [6].

Становление новой системы хозяйствования в Российской Федерации внесло принципиальные изменения в организацию страхового дела. Рыночные преобразования, трансформирующие экономические отношения, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несёт за это ответственность, предъявляют к страхованию новые требования. Страхование связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба. Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

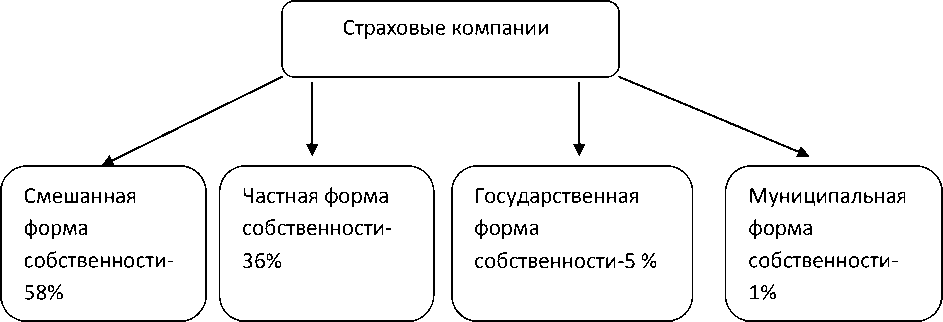

В настоящее время на страховом рынке России работает около 1400 страховых компаний, состав которых по формам собственности имеет следующие показатели: смешанная, частная, государственная, муниципальная. Доля страховых премий, собираемых всеми страховщиками, составляет менее 5% от внутреннего валового продукта, тогда как в странах с развитой рыночной экономикой этот показатель составляет 8-10% от ВВП. Причины того, что услуги отечественного страхового рынка не пользуются активным спросом в том, прежде всего, что российским страхователям не хватает денег. К сожалению, наши юридические и физические лица еще относительно бедны по меркам развитых стран мира. Поэтому средства, которые они могут выделить на страхование, существенно меньше, чем средства, выделяемые страхователями в развитых странах. Это справедливо как в абсолютных показателях (ежегодно уплачиваемые страховые взносы в долларовом исчислении), так и в относительных (доля бюджета страхователя, направляемая на страхование). Поэтому доля страхования в российском

ВВП существенно ниже, чем аналогичные доли в ВВП развитых стран [5].

Схема 1. Показатели форм собственности страховых компаний

Проблемы этики страхового дела включают широкий спектр вопросов. Прежде всего, это взаимоотношения страховщиков и страхователей в процессе заключения и исполнения договоров страхования. Первостепенным является преодоление добровольнопринудительных методов заключения договоров, обеспечение прав страхователей. Самый большой моральный резерв развития страхования в современных условиях России — это укрепление доверия со стороны населения к страховым компаниям, которое пока что может происходить при возникновении страхового случая, т.е. при справедливом решении вопроса о выплате (или невыплате) страхового возмещения и определения его размера.

Актуальность рассматриваемого вопроса усиливается еще и потому, что в современном обществе, наряду с традиционным предназначением -обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.), - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной. Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику.

Таким образом, мы сделали вывод, страхование как экономическая категория представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования для возмещения ущерба при различных неблагоприятных явлениях, а также для оказания помощи гражданам при наступлении определенных событий в их жизни.Страхование является необходимой общественно- полезной деятельностью, при которой организации и граждане могут заранее застраховать себя от неблагоприятных последствий, а так же свое имущество от различных воздействий и вдобавок ответственность ( кроме уголовной). По нашему мнению, система страхования должна быть простой, понятной и максимально выгодной как для страхователя, так и для страховщика. В этом, главный критерий экономических, юридических и организационных усилий страны.

Список литературы Страхование в России

- Закон РФ «Об организации страхового дела в РФ».

- Закон «О страховании».

- Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов.-2-е изд., перераб. и доп.-М.: Издательско-книготорговый центр «Маркетинг», 2015.-520 с.

- Ермасов С.В., Ермасов Н.Б., Страхование: Учеб. Пособие для вузов.-М.: ЮНИТИ -ДАНА, 2014.-462 с.

- Сахирова Н.П., Страхование» учебное пособие.-М.: ТК Велби, Издательство Проспект, 2015.-744 с.68. 6.Сплетухов Ю.А., Дюжиков Е.Ф., страхование: Учебное пособие.-М.:ИНФРА-М, 2016-312 с. (Высшее образование)