Страхование жизни в Российской Федерации: современное состояние и перспективы развития

Бесплатный доступ

В статье рассмотрены теоретические аспекты страхования жизни: понятие, функции. Рассмотрена статистика страховых взносов за рубежом. Дана оценка состояния рынка страхования жизни в России, раскрыты тенденции его развития.

Накопительное страхование, инвестиционное страхование, рисковое страхование, страхование жизни, финансовый инструмент, доходность, взнос

Короткий адрес: https://sciup.org/140288504

IDR: 140288504 | УДК: 368.91

Life insurance in the Russian Federation: current state and development prospects

The article discusses the theoretical aspects of life insurance: concept, function. The statistics of insurance premiums abroad is considered. The assessment of the state of the life market in Russia is given, the trends of its development are revealed.

Текст научной статьи Страхование жизни в Российской Федерации: современное состояние и перспективы развития

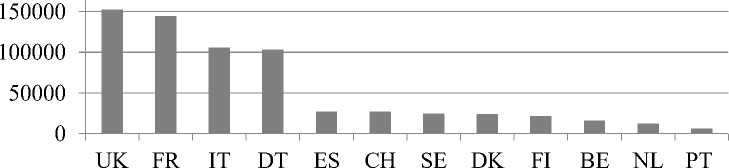

В современном мире, людей все больше интересует их здоровье и финансовое благополучие. В течение жизни, очень часто случаются неблагоприятные события и люди не всегда к ним готовы финансово. Для таких случаев были созданы страховые компании, которые в момент наступления этого события помогут денежными средствами, которые вы заблаговременно отложили на такой случай, заранее обезопасив себя от недостатка денег в критический момент. На сегодняшний день по количеству страховых компаний, занимающихся страхованием жизни, и количеству страховых взносов, можно сказать об экономическом развитии и уровне жизни в стране. Согласно статистике сайта Insurance Europe за 2019 год, самые «застрахованные» страны это Великобритания, Франция, Италия и Германия (рисунок 1).

■ 2019

Рисунок 1– Страховые взносы по странам, млн евро за 2019г. [1]

Согласно закону РФ от 27.11.1992 N 4015-1 (ред. от 30.12.2020) "Об организации страхового дела в Российской Федерации", под страхованием жизни понимается страхование, при котором объектами выступают имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью [2]. Страхование жизни делится на рисковое, накопительное и инвестиционное [3]. При рисковом страховании жизни выплаты производятся в случае наступления смерти, получении травм, попадании в стационар, получении инвалидности или необходимости в хирургическом вмешательстве. К такому виду страхования чаще всего прибегают при активном отдыхе, путешествиях, опасной работе и бизнесе [4]. Рисковая страховка бывает как индивидуальной, так и групповой, длительностью от одного дня до года. Накопительное страхование жизни представляет собой не только страхование жизни и здоровья, но и финансовый инструмент для достижения различных имущественных целей. В случае окончания страхового полиса и не наступления страхового случая, все внесенные деньги и доход в районе 1-3% возвращаются. Если же страховой случай наступил, и застрахованное лицо умерло до окончания договора, то компания перечислит всю страховую сумму, которую клиент планировал накопить к концу договора выгодоприобретателю, даже если клиент успел сделать всего лишь несколько взносов [5]. Такой вид страхования очень популярен и развит в странах с развитой экономикой, он является альтернативой банковскому вкладу, и имеет ряд преимуществ. Аккумулируя и инвестируя средства клиента, страховые компании одновременно обеспечивают страховую защиту на случай неблагоприятных обстоятельств. К накопительному страхованию жизни прибегают люди, которые хотят накопить на дорогостоящее обучение детям, дом, пенсию и при этом боятся утратить трудоспособность или потерять кормильца [6]. Инвестиционное страхование жизни - это долгосрочная программа. Клиент делает единовременный взнос в момент заключения договора на срок от 3 до 10 и более лет. Взнос делится на 2 части. Одна вкладывается страховой компанией в безрисковые финансовые инструменты. Вторая инвестируется в высокодоходные активы. При этом клиент сам выбирает, в какие активы инвестировать. В случае если активы обесценятся, клиент получит полную сумму обратно, страховая компания берет все риски на себя.

В 2019 году наблюдалось снижение взносов в ИСЖ на 7,4% [7], вызвано это было указанием Банка России о минимальных требованиях заключения договора инвестиционного страхования жизни, при котором страховщик обязан рассказать всю детальную информацию об условиях расторжения договора, порядке получения инвестиционного дохода, а также перечень активов от которого зависит доход выгодоприобретателя. Вследствие этого увеличился уровень информированности граждан об особенностях продуктов страхования жизни, что привело к снижению взносов ИСЖ, кроме того, доходность по завершившимся полисам ИСЖ могла не оправдать ожидания страхователей, что не способствовало перезаключению ими договоров страхования на новый срок.

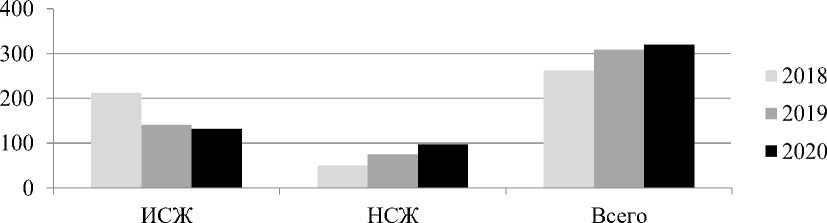

По данным ЦБ за 2020 год количество страховых взносов выросло, несмотря на эпидемиологическую ситуацию в стране и события прошлого года. Количество взносов увеличилось, благодаря активному продвижению новых продуктов накопительного страхования жизни (рисунок 2).

Рисунок 2– Темпы прироста премий в млрд. руб.

за 9 мес 2018г., 9 мес. 2019г. и 9 мес.2020года [8]

Страховые компании выводили на рынок разные программы, которые могли стать интересными для клиентов, тем самым компенсируя отток средств из ИСЖ. Динамика внутри года была неравномерной из-за сильной волатильности макроэкономических показателей.

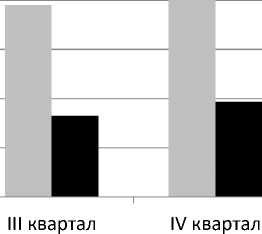

Во II квартале 2020 г., когда действовали наиболее сильные ограничительные меры из-за ухудшения эпидемической ситуации, наблюдалось временное сокращение объемов собранных премий. Однако в III квартале по мере снятия ограничительных мер рост практически вернулся к уровню I квартала, после чего немного замедлился в IV квартале (рисунок 3).

I квартал

II квартал

■ премии

■ выплаты

Рисунок 3– Квартальная динамика основных показателей деятельности страховщиков в млрд руб. за 2020г. [9]

На 2021 год есть 2 прогноза развития страхования жизни в России:

В январе 2021 г. Банк России опубликовал письмо, в котором рекомендовал не продавать продукты ИСЖ и НСЖ с инвестиционной составляющей, лицам не владеющими специальными знаниями в этой области. Также Банк России заявил о намерении расширить ряд минимальных условий: усиление рисковой составляющей, начало действия страховой защиты с момента уплаты первого взноса, защита капитала, вмененная доходность и прочее, что в свою очередь может вынудить страховые компании изменить условия договоров, сделав их менее выгодными для клиентов.

В ближайшее время Банк Росси планирует подготовить законопроект, который будет гарантировать права страхователей, аналогично страхованию банковских вкладов. Максимальный размер выплаты, в случае отзыва лицензии у страховой компании будет составлять 1,4 млн рублей. Также в 2021 году наблюдается повышенный интерес и внимание населения к своему здоровью, а также здоровью своих сотрудников [10], после пандемии коронавирусной инфекции, что тоже может положительно сказаться на количестве обращений за услугами страхования жизни.

-

1. Life Insurance [Электронный ресурс]. - URL: https://www.insuranceeurope.eu/insurancedata

-

2. Закон РФ от 27.11.1992 N 4015-1 (ред. от 30.12.2020) "Об организации страхового дела в Российской Федерации" [Электронный ресурс]. - URL:

-

3. Разумовская Е.А. Страховое дело. Учебник / Е.А. Разумовская, Фоменко В.В. –М.: Гуманитарный университет, 2016. – 92 с.

-

4. Что нужно знать о страховании жизни [Электронный ресурс]. - URL: https://www.smpins.ru/statii/chto-nuzhno-znat-o-strakhovanii-zhizni/ (дата обращения:10.04.2021)

-

5. Накопительное страхование жизни зачем нужно и кому подойдет [Электронный ресурс]. - URL: https://fincult.info/article/nakopitelnoe-strakhovanie-zhizni-zachem-nuzhno-i-komu-podoydet/ (дата

обращения:10.04.2021)

-

6. Верещагин С.В. Состояние и перспективы рынка страхования жизни в России / С.В. Верещагин. – М.: Научный вестник МГТУ ГА, 2018. -32 с. (дата публикации: 17.12.2013).- URL:

-

7. Обзор ключевых показателей деятельности страховщиков №4 [Электронный ресурс]. - URL:

-

8. Страхование жизни в России: наверстать упущенное жизни [Электронный ресурс]. - URL:

-

9. Обзор ключевых показателей деятельности страховщиков №1 [Электронный ресурс]. - URL:

-

10. Накопительное страхование жизни выросло на треть [Электронный ресурс]. - URL:

(дата обращения:10.04.2021)

df

pdf (дата обращения:10.04.2021)

(дата обращения:10.04.2021)

.pdf (дата обращения:10.04.2021)

(дата обращения:10.04.2021)

Список литературы Страхование жизни в Российской Федерации: современное состояние и перспективы развития

- Life Insurance [Электронный ресурс]. - URL: https://www.insuranceeurope.eu/insurancedata

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 30.12.2020) "Об организации страхового дела в Российской Федерации" [Электронный ресурс]. - URL: http://www.consultant.ru/document/cons_doc_LAW_1307/ (дата обращения:10.04.2021)

- Разумовская Е.А. Страховое дело. Учебник / Е.А. Разумовская, Фоменко В.В. -М.: Гуманитарный университет, 2016. - 92 с.

- Что нужно знать о страховании жизни [Электронный ресурс]. - URL: https://www.smpins.ru/statii/chto-nuzhno-znat-o-strakhovanii-zhizni/ (дата обращения:10.04.2021)

- Накопительное страхование жизни зачем нужно и кому подойдет [Электронный ресурс]. - URL: https://fincult.info/article/nakopitelnoe-strakhovanie-zhizni-zachem-nuzhno-i-komu-podoydet/ (дата обращения:10.04.2021)

- Верещагин С.В. Состояние и перспективы рынка страхования жизни в России / С.В. Верещагин. - М.: Научный вестник МГТУ ГА, 2018. -32 с. (дата публикации: 17.12.2013).- URL: http://www.mstuca.ru/scientific_work/research_herald/doc/vestnik_196.pdf

- Обзор ключевых показателей деятельности страховщиков №4 [Электронный ресурс]. - URL: http://www.cbr.ru/Collection/Collection/File/32073/review_insure_20Q4.pdf (дата обращения:10.04.2021)

- Страхование жизни в России: наверстать упущенное жизни [Электронный ресурс]. - URL: https://raexpert.ru/researches/insurance/life_insurance_9m2020/ (дата обращения:10.04.2021)

- Обзор ключевых показателей деятельности страховщиков №1 [Электронный ресурс]. - URL: https://www.cbr.ru/Collection/Collection/File/27968/review_insure_20Q1.pdf (дата обращения:10.04.2021)

- Накопительное страхование жизни выросло на треть [Электронный ресурс]. - URL: https://www.vedomosti.ru/finance/articles/2020/11/15/846997-nakopitelnoe-strahovanie (дата обращения:10.04.2021)