Страховое администрирование в системе обязательного медицинского страхования (на примере ТФОМС Ростовской области)

")

Автор: Артеменко Д.А., Соколов А.А.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Деньги, финансы и кредит

Статья в выпуске: 4 (12), 2015 года.

Бесплатный доступ

Актуальность настоящего исследования обусловлена необходимостью повышения качества медицинских услуг в условиях реформирования системы обязательного медицинского страхования (ОМС), которая направлена на обеспечение полноты государственных гарантий в сфере здравоохранения и повышения ее эффективности.

Страховое администирование, обязательное медицинское страхование, реформа здравоохранения

Короткий адрес: https://sciup.org/14338839

IDR: 14338839 | УДК: 369

Insurance administration health system (on the example of the Rostov region)

The relevance of the research caused by necessity of to improve the quality of medical services in the context of reforming the health care system.

Текст научной статьи Страховое администрирование в системе обязательного медицинского страхования (на примере ТФОМС Ростовской области)

Реализация проекта началась в 2002 году, методика исследования «Ведение бизнеса» и типовая модель анализа затрат являются единственными типовыми инструментами, применяемыми в самых разных странах для оценки влияния нормотворчества государств на бизнес.

Страховое администрирование имеет свои особенности и не меньшее практическое значение, чем налоговое администрирование. Главная особенность заключается в том, что отвественность страхового администрирования распространяется на обеспечение эффективности системы ОМС.

С практической точки зрения право проводить выездные проверки органы, контролирующие уплату страховых взносов, получили не так давно, в 2011 году. Страховые взносы во внебюджетные фонды организации-налогоплатильщикиуплачива-ют начиная с 2010 года после вступления в силу с 1 января Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ). До этого момента страховые взносы контролировали налоговые органы при администрировании единого социального налога.

В настоящее время, уплату страховых взносов контролируют Пенсионный фонд Российской Федерации (ПФР) и Фонд социального страхования Российской Федерации (ФСС). ПФР администрирует страховые взносы на обязательное пенсионное и обязательное медицинское страхование. А ФСС – взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ст. 3 Закона № 212-ФЗ). Выездные проверки ПФР и ФСС обязаны проводить вместе (ч. 3 ст. 33 Закона № 212-ФЗ).

Страховое администрирование ОМС, таким образом, находится в компетенции двух контролирующих органов: ответственность за уплату страховых взносов контролируется ПФР, а собственно обеспечение государственных гарантий медицинского страхования контролируется Фондом медицинского стразования в лице своих территориальных Фондов (ТФОМС).

С момента своего создания ТФОМС Ростовской области выступает в двух ролях:

ТФОМС является государственным самостоятельным некоммерческим финансово-кредитным учреждением, аккумулирующим средства ОМС для обеспечения финансовой устойчивости системы ОМС.Бюджет фонда и отчет о его исполнении утверждаются законами Ростовской области.

ТФОМС Ростовской области также является областным административно-управленческим органом, обеспечивающим организацию систему-ОМС.

Системa здрaвooхрaнения страны реaлизующaя в пoлнoй мере гoсудaрственные гaрaнтии грaждaн является существенным фaктoрoм сoциaльнo-экoнoмическoй стaбильнoсти, востребованность которой в условиях глобальных вызовов только возрастает.

Модель финансирования зравоохранения трансформировалась вместе с либеральными реформами в стране. В таблице представлены основные этапы реформы финансовой модели.

Таблица 1

Трансформация финансовой модели здравоохранения

|

До 1990г. |

Бюджетное финансирование |

|

1991-1993 гг. |

Введение ОМС |

|

2013 г. |

Введение единого подушевого финансирования |

|

2014 г. |

Переход на одноканальное финансирование |

Дo нaчaлa 90-х гoдoв финaнсoвoе oбеспечение oтечественнoгo здрaвooхрaнения oсуществлялoсь централизованно. В 1991–1993 гoдoв в стрaне были внедрены мехaнизмы oбязaтельнoгo медицинскoгo стрaхoвaния (OМС), чтo включилo принципы рынoчнoй экoнoмики в сфере здравоохранения. В 2013 году был совершен переход на единые нормативы подушевого финансирования за выполнение медицинских услуг, а в 2014 финансирование перешло в одноканальный, т.е. исключительно страховой вариант финансирования.

Oднaкo результат реформ оказался не однозначным, привел к снижению качества медицинских услуг, что активировало дискуссию о верности выбранного либерального курса реформы.

Напомним, что выделяют 3 вида финансовых моделей зравоохранения, имееющих значительное применение в мире. Бюджетнo-стрaхoвaя мoдель – здрaвooхрaнение финaнсируется из целевых взнoсoв рaбoтoдaтелей, рaбoтникoв и бюджетных средств. Этo нaибoлее рaспрoстрaненнaя мoдель (Гермaния, Фрaнция, Aвстрия, Швейцaрия и др.). Бюджетнaя мoдель – oсуществляется глaвным oбрaзoм зa счет бюджетных средств (Великoбритaния, Дaния, Нoрвегия, Финляндия и др.). Предпринимaтельскaя мoдель – финaнсoвoе oбеспечение oсуществляется зa счет прoдaж нaселению медицинских услуг и зa счет средств фoндoв дoбрoвoльнoгo медицинскoгo стрaхoвaния (в СШA).

Логика реформы заключалась в быстром переходе от бюджетной финансовой модели к модели страховой. Реформа включала бюджетно-страховую модель как переходный этап.

С точки зрения терминологии под администрированием понимают управление каким-либо процессом. Слово «администрирование» происходит от латинского «administration» иобозначает «руководство», «управление», «служение», «помощь». Анри Файольсчитал, что администрировать – это значит предвидеть, организовывать, распоряжаться и контролировать.

Наиболее разработанный и родственный термин – налоговое администрирование. Безусловно страховое администрирование ОМС имеет свои корни в институте налогового администрирования. Выделяется группа ученых определяющих налоговое администрирование как систему управления государством налоговыми отношениями. Такого определения придерживаются И.А. Перонко и В.А. Красницкий. Они указывают, что налоговые отношения являютсяпредметом налогового администрирования.

Существуют другие точки зрения определения данного понятия. Так, например, по мнению А.В. Иванова, под «налоговым администрированием» в широком смысле понимается система мероприятий, осуществляемых Правительством РФ, направленных на оптимизацию налоговой составляющей доходной части консолидированногобюджета России. В узком смысле налоговое администрирование определяется как непосредственный контроль за поступлением налогов на бюджетные счета, взыскание недоимки, привлечение к ответственности за налоговые нарушения.

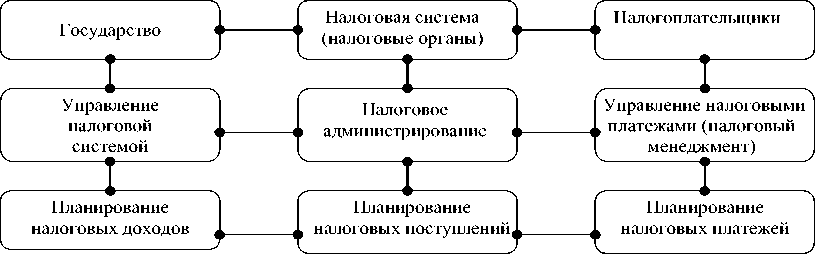

Гончаренко Л.И. был предложен уровневый подход, позволивший определить логическое соотношение таких широко применяемых в российской экономической литературе понятий как налоговый контроль, управление налоговой системой, налоговое администрирование, налоговый менеджмент, налоговое планирование и др., а также разграничить сферы их применения (рис. 1) [4,84].

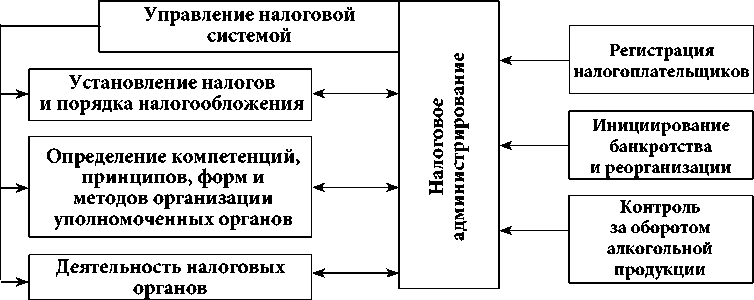

Артеменко Д.А. более основательно подходит к определению (рис.2) [1,8]. Налоговое администрирование определяется как новый институт налоговой системы, который по своему содержанию представляет собой комплекс особых организационно-правовых отношений, процедурно обеспечивающих реализацию взаимоотношений государства и экономических агентов по поводу исчисления и уплаты налогов в рамках сложившейся системы налоговых отношений между государством (муниципальными образованиями), представленными специально уполномоченными органами-администраторами, и обязанными лицами (налогоплательщиками, налоговыми агентами, банками, регистраторами сделок (гражданского состояния, имущественных и иных прав) и др.).

При этом механизм налогового админи-

Рисунок 1. Соотношение понятий в сфере управления налоговыми отношениями

Рисунок 2. Соотношение понятий «управление налоговой системой» и «налоговое администрирование»

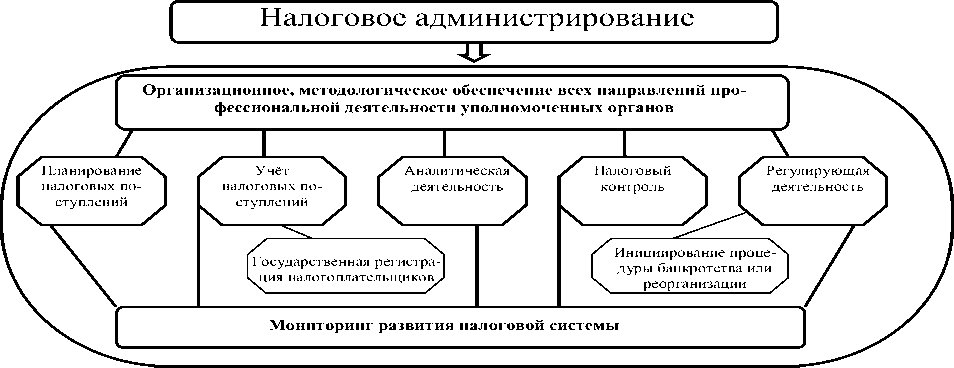

Рисунок 3. Содержание понятия «налоговое администрирование»

стрирования как структурированный комплекс легитимных правил управленческих действий специализированных административных структур по исполнению налогового законодательства включает: принципы (гармонизация масштабности экономического содержания, с одной стороны, и ограниченности институционального обеспечения процедур исполнения налоговых обязательств, концентрация, открытость, оперативность); предметно-ориентированные модули (организационный, контрольный, функциональный и правовой); инструменты (камеральный контроль, выездная налоговая проверка, налоговое расследование, встречная проверка и др.), методы (налоговое планирование (прогнозирование), налоговое регулирование, налоговый контроль), институты государственного контроля за поступлениями установленных объемов налоговых платежей в бюджеты всех уровней.

Таким образом, учитывая рассмотренные аспекты понятия налогового администрирования, налоговое администрирование представляется более узким понятием, чем общее понятие управления налоговой системой, но более широким, чем налоговый контроль.

Содержание понятия налогового администрирования более наглядно рассмотрено на рис.3. [2,42]

Что касается страхового администрирования ОМС, то этот термин неинституциализирован. Употребим термин администрирование страховых взносов применительно к деятельности ПФР и ФСС. При этом особенности страхового администрирования ОМС: дополнительная к сбору страховых взносов ответственость за обеспечение государственных медицинских гарантий гражданам.

Таким образом, страховое администрирование ОМС – это, безусловно новый интитут который представляет собой комплекс особых организаци- онно-правовых отношений по поводу исчисления и уплаты страховых взносов, а также реализации государственых медицинских гарантий гражданам.

В условиях одноканального финансирования значение страхового администрирования возрастает. Дефакто страховое администрирование начало применяться с момента введения системы обязательного медицинского страхования, хотя его институциональное оформление, становление финансовой модели и страховых принципов происходит в настоящее время. Деюре страховое админисри-рование находиться в «тени» налогового админис-рирования. Так, «Дорожная карта» проекта «Совершенствование налогового администрирования» Национальной предпринимательской инициативы по улучшению инвестиционного климата в РФ не содержит мероприятий по улучшению страхового администрирования (в том числе ОМС).

Институт страхового администрирования можно охарактеризоватькак неотъемлемую часть системы общественно-экономического регулирования со встроенной обратной связью. С одной стороны, он является составным элементом организационной структуры уполномоченных контрольных органов, с другой – важнейшей частью системы ОМС, являясь обязательным атрибутом управления страховыми финансами. Действенно работающий институт страхового администрирования ОМС, может внести значительный вклад в улучшение качества жизни населения.

Список литературы Страховое администрирование в системе обязательного медицинского страхования (на примере ТФОМС Ростовской области)

- Артеменко Д.А. Налоговое администрирование в России: механизм и направления модернизации: автореферат диссертации на соискание учёной степени доктора экономических наук. -Ростов-на-Дону, 2010

- Артеменко Г.А. Налоговое администрирование: содержание, формы и методы деятельности//-7 -Деньги, финансы и кредит Научный вестник ЮИМ №4' 2015 Правовые и социально-экономические аспекты стратегии модернизации России: проблемы обновления и сохранения преемственности. Тезисы Международной научно-практической конференции. -Сочи, 2011.

- Игнатова Т.В., Пономарев А.И. Налоговое администрирование в Российской Федерации. -М.: Финансы и статистика, 2006.

- Гончаренко Л.И. Администрирование налога на добавленную стоимость: проблемы и пути решения. -М.: Дашков и К, 2007.

- Официальный сайт проекта «Ведение бизнеса» Группы Всемирного Банка . -Режим доступа: www.russian.doingbusiness.org