Страховое мошенничество в России

Автор: Болтунова И.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В статье рассмотрены основные проблемы борьбы со страховым мошенничеством в России, а также мероприятия, противодействующие развитию данного вида преступлений.

Страховой рынок, мошенничество, виды страхования, участники страховых отношений

Короткий адрес: https://sciup.org/140107312

IDR: 140107312

Текст научной статьи Страховое мошенничество в России

Проблема борьбы со страховым мошенничеством существует с момента появления института страхования. Актуальность данной темы заключается в том, что интенсивно сформировавшийся рынок страхования дает, к сожалению, подходящую почву для совершения различных преступлений. Преступления в сфере страхования обладают повышенной общественной опасностью. Криминализация страхового рынка мешает выполнению страхованием таких важных функций как повышение стабильности, ограничение экономических рисков, стимулирование предпринимательской инициативы [5]. В связи с этим вопросы страхового мошенничества, методы его выявления и борьбы являются сегодня одними из самых обсуждаемых среди страхового сообщества.

С. Иевенко под страховым мошенничеством понимает «противоправное поведение субъектов договора страхования, направленное на получение страхователем страхового возмещения путем обмана или злоупотребления доверием, либо внесение меньшей, чем необходимо при нормальном анализе риска страховой премии, а также сокрытие важной информации при заключении или в период действия договора страхования» [3].

Согласно общей классификации, принятой в международной практике, страховое мошенничество по своей сути и составу участников преступления условно можно разделить на четыре основных вида (рис. 1).

Страховое мошенничество

Прямое мошенничест во (спланирован ная

Косвенное мошенничеств о (завышение сумм и искажение

Внешнее мошенничес тво (субъектами выступают

Внутреннее мошенничество (субъектами являются сотрудники

Рисунок 1 – Классификация страхового мошенничества по сути и составу участников [3]

Виды преступлений, совершаемых в сфере страхования весьма разнообразны. К основным видам преступлений, совершаемых в страховании, Ермасов относит:

-

• мошенничество;

-

• похищение или повреждение документов, штампов, печатей;

-

• злоупотребление полномочиями;

-

• коммерческий подкуп;

-

• присвоение или растрата;

-

• служебный подлог;

-

• дача взятки;

-

• незаконное предпринимательство [2, с. 209].

Выделяют три группы преступлений, связанных с мошенничеством в сфере страхования. Первую группу составляют убийства (ст. 105 УК РФ), то есть убийства, совершенные их корыстных побуждений (с целью незаконного получения страховой выплаты). Во вторую группу входят мошеннические действия в отношении материальных интересов страховых компаний. Третью группу составляют преступления, являющиеся сопутствующими основным обвинениям и совершаемые с целью незаконного получения страховой выплаты (заведомо ложный донос, дача заведомо ложных показаний, подмена документов) [5].

По оценкам Росстрахнадзора, ежегодно российские страховщики теряют до 15 млрд. руб. из-за недобросовестности клиентов и сотрудников, причем около 70% всех случаев страхового мошенничества приходится обман в сфере автострахования.

Эксперты говорят о наличии в России трех категорий страховых мошенников: 1) страхователи; 2) посредники (агенты, брокеры и прочие третьи лица); 3) сотрудники страховой компании.

Согласно собранной статистике отдельных экспертов по вопросам мошенничества [3], типичные характеристики представителей в каждой группы субъектов страхового мошенничества выглядят приблизительно следующим образом:

-

• Сотрудник страховой компании, вовлеченный или инициирующий мошеннические действия – женатый мужчина в возрасте около 40 лет, в среднем, с двумя детьми, ведущий активный образ жизни, хорошо образованный, производящий впечатление уверенного в себе и честного человека. Зачастую он работает с конфиденциальной информацией и слывет трудоголиком, который предпочитает не пускать кого-либо в зону своей ответственности.

-

• Страхователь-мошенник – женатый мужчина активного и работоспособного возраста (от 21 до 35 лет), имеющий высшее или среднее образование, работающий в коммерческих структурах или занимающийся каким-либо видом бизнеса, как правило, ранее не судимый, положительно характеризуемый по месту работы и жительства, хорошо осведомленный в вопросах страхования [3].

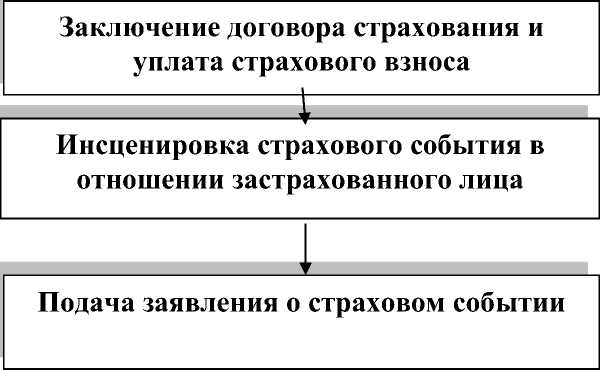

С точки зрения метода его совершения страховое мошенничество является весьма сложным актом, так как включает в себя целый комплекс действий преступников, направленных на его осуществление. Согласно правилам страхования есть лишь одна возможность для получения страховой выплаты – наступление страхового события. Поэтому лица, планирующие совершение преступления должны искусственно создать страховое событие, то есть инсценировать его. Условия, необходимые осуществления планов по совершению мошенничества представлены на рисунке 2.

Рисунок 2 - Условия совершения страхового мошенничества

Можно выделить определенную последовательность совершения мошеннических действий в сфере страхования:

-

• действия по подготовке инсценировки страхового события (выбор страховой компании, изыскание объектов страхования, выбор места и времени инсценировки, заключение договора страхования, оплата страховых взносов);

-

• реализация мероприятий по осуществлению инсценировки страхового события (перемещение застрахованного имущества, создание материальных следов страхового случая, ложное заявление, заведомо ложные показания);

-

• способы сокрытия факта инсценировки (сокрытие реальной стоимости имущества, реального собственника, сокрытие материальных следов своего участи в инсценировке страхового случая, выдвижение собственного алиби, сокрытие самого застрахованного имущества) [2, с. 211].

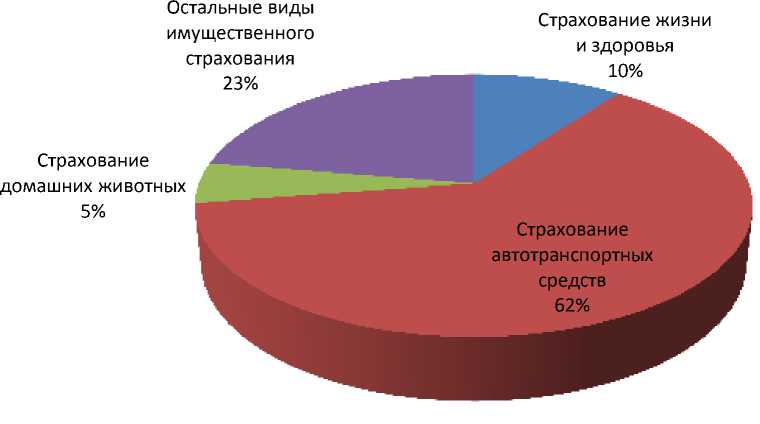

Наиболее часто мошеннические действия совершаются с такими объектами страхования, как транспортные средства, в особенности автомобили, грузы, различное имущество предприятий и граждан, жизнь и здоровье граждан. Основные виды страхования, которые наиболее часто подвержены мошенническим действиям со стороны страхователей представления на рисунке 3 [2, с. 210].

Ситуация со взяточничеством и коррупцией выглядит следующим образом: за последние два года с этой проблемой в России столкнулись 58% респондентов по сравнению с 27% по всему миру. По оценкам Росстрахнадзора, ежегодно российские страховщики теряют до 15 млрд. руб. из-за недобросовестности клиентов и сотрудников, причем около 70% всех случаев страхового мошенничества приходится обман в сфере автострахования [4].

Вид страхования

Рисунок 3 – Виды страхования, подвергаемые страховому мошенничеству

В ответ на рост уровня преступности страховщики разными способами пытаются противодействовать мошенничеству страхователей. Для координации совместных действий и реализации взаимно согласованных программ страховщиков и правоохранительных органов по инициативе «Росгосстраха» создана некоммерческая организация Российская ассоциация безопасности страховой деятельности». Компании уже начали увеличивать инвестиции, направленные на профилактические меры: 67% российских респондентов утверждают, что как минимум ежегодно проводят оценку рисков мошенничества (в сравнении с 50% по всему миру) [4].

Существует множество мероприятий по профилактике и выявлению страхового мошенничества (табл. 1).

Таблица 1 – Комплекс мероприятий по профилактике и выявлению страхового мошенничества [3]

|

Общие мероприятия |

Специфические мероприятия |

|

Мошеннические действия со стороны страхователей: |

|

•инструктаж по наблюдению за психологическими особенностями поведения страхователей при обращении за выплатами. |

|

|

Мошеннические действия со стороны посредников: |

|

•более регулярная отчетность агентов (сокращение сроков сдачи полисов и денежных средств); •замена линейной (пропорциональной) оплаты агентских вознаграждений (% от собранных премий) на сложную систему оплаты труда и материального стимулирования агентов, учитывающую не только сборы, но и убыточность; •доведение фактов раскрытия мошенничества страховой компанией и последующего наказания до всей агентской сети. |

В последнее время все большее распространение в борьбе с мошенничеством получают механизмы конфиденциального информирования об имеющихся нарушениях (горячая линия). Ее используют 60% респондентов из России. При этом 39% респондентов из нашей страны считают данный вид мероприятий по предотвращению и выявлению экономических преступлений высокоэффективным [4].

Подводя итоги, следует отметить, что Российский рынок давно нуждается в различных законодательных инициативах и изменениях в правовом поле, которые способствовали бы повышению привлекательности страховых услуг и росту доверия к самим страховым компаниям. Одним из таких позитивных нововведений стало введение в Уголовный Кодекс Российской Федерации [6] статьи 159.5 «Мошенничество в сфере страхования», которое будет способствовать повышению качества противодействия мошенничеству на отечественном страховом рынке.