Страховой рынок России в новых условиях

Автор: Вершинина Ольга Васильевна, Кувшинова Юлия Александровна, Султаниев Исмаил Султаниевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2022 года.

Бесплатный доступ

Анализируется состояние российского страхового рынка в современных условиях, проводится анализ рисков, которые сопровождают страховую деятельность. Построена карта рисков с целью оценки ситуации и расставления приоритетов в вопросах импортонезависимости по различным направлениям, таким как информационная безопасность, софт, «железо», облачные провайдеры. Отмечается, что доступ к технологическому рынку выступает условием конкурентоспособности финансовых экосистем.

Цифровизация, иншуртех, финтех, страховой рынок, импортозамещение, импортонезависимость, санкции, интернет-страхование, риск

Короткий адрес: https://sciup.org/148324816

IDR: 148324816 | УДК: 336 | DOI: 10.18137/RNU.V9276.22.03.P.003

The insurance market of Russia in new conditions

The article analyzes the state of the Russian insurance market in modern conditions, analyzes the risks that accompany insurance activities. As part of the study, the authors have built a risk map to assess the situation and prioritize import-independence issues in various areas, such as information security, software, hardware, cloud providers. It is noted that access to the technological market is a condition for the competitiveness of ecosystems.

Текст научной статьи Страховой рынок России в новых условиях

В современных условиях страхование – это такой вид финансовой деятельности, значение которого для экономики играет огромную роль. Страхование представляет собой один из ключевых финансовых институтов рыночной экономики и является механизмом эффективной защиты имущественных интересов граждан, предприятий и организаций от разнообразных рисков.

Согласно ФЗ РФ от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации», страхование – это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [4].

Совершенствование страхового дела, повышение его эффективности и обеспечение увеличения вклада в создание внутреннего валового продукта и устойчивости предпринимательства должно базироваться на применении различного рода инноваций в страховании; выявлении и устранении причин, порождающих проблемы и тормозящих разработку и внедрение инновационных подходов в столь специфической сфере [9].

В современных условиях спектр угроз для хозяйствующих субъектов в России

4 Вестник Российского нового университета4 Серия «Человек и общество», выпуск 3 за 2022 год

Вершинина Ольга Васильевна кандидат экономических наук, доцент кафедры финансов и банковского дела, Российский новый университет, Москва. Сфера научных интересов: теоретические, методологические и прикладные аспекты финансов. Автор более 85 опубликованных научных работ.

имеет тенденцию к росту. И в этих условиях возникает объективная необходимость расширения масштабов страховой деятельности, а также более эффективного использования инновационных подходов.

Во второй половине I квартала 2022 года внешние условия для российской экономики кардинально ухудшились. Это сказалось и на страховом рынке. Вместе с тем основной итог данного периода состоит в том, что экономика России в целом и ее финансовый рынок, в том числе рынок страхования, оказались намного более устойчивыми, чем предполагалось ранее. Попытки за несколько месяцев разрушить финансовую систему через механизмы санкционного давления не увенчались успехом. Финансовый рынок, оказавшийся под беспрецедентным давлением, сумел сохранить устойчивость.

Среди прочих методов давления на российскую экономику стал запрет на страхование судов, в том числе страхование танкеров, с целью создания логистических проблем. Роль страхового рынка велика, так как он способствует развитию общественного воспроизводства и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве [2].

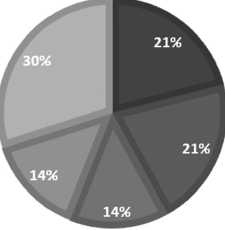

Из статистики ЦБ РФ следует, что в 2021 году объем собранных премий российскими страховщиками составил 1,81 трлн руб., увеличившись на 17,5 %. Таким темпам роста способствовали относительно низкая ключевая ставка и, как следствие, рост кредитования. Структура потребительского спроса на страховые услуги в 2021 году представлена на Рисунке 1.

Ужесточение денежно-кредитной политики в 2022 году привело к снижению объема выданных кредитов и закономерному сокращению сборов в кредитном страховании.

Среди факторов, которые оказывают влияние на перспективы развития рынка страхования, можно выделить:

Страховой рынок России в новых условиях

-

■ Кредитное страхование ФЛ

-

■ Некредитное страхование жизни

-

■ Некредитное страхование ФЛ, non-life

-

■ Обязательное страхование

-

■ Корпоративное страхование

Рисунок 1. Структура спроса на страховые услуги в 2021 году

-

• международные ограничения;

-

• динамику темпов инфляции;

-

• уровень ключевой ставки;

-

• развитие IT-инфраструктуры.

Рассмотрим каждый из этих факторов подробнее.

Говоря о международных ограничениях, можно отметить проблемы, связанные с поиском перестраховочных емкостей, возвратом инвестиций в иностранные активы, а также дефицитом комплектующих.

Если рассматривать рост инфляции как фактор риска для страховых компаний [6], то стоит отметить тот факт, что страховые выплаты носят отложенный характер. Например, прием риска страховщиком в сегменте автострахования происходил в одних экономических условиях – понятном уровне инфляции и отсутствии дефицита комплектующих, а урегулирование страховых случаев происходит в ситуации дефицита и удорожания комплектующих. Все это ведет к увеличению среднего размера выплат по убытку. Страховщик оказывается в ситуации, когда ему необходимо проводить перенастройку страховых продуктов в части изменения условий страхования, размера страховой премии и выбора целевой аудитории для своих продуктов.

Уровень ключевой ставки прямо влияет на объем выданных кредитов. И в ситуации, когда процентные ставки по кредитам становятся непривлекательными для потребителей, происходит снижение кредитного страхования.

Рост ключевой ставки сопровождается как ростом ставок по кредитам, так и повышением привлекательности банковских депозитов [5]. Высокие ставки по депозитам, волатильность рынка, сокращение спектра вложений из-за невозможности инвестирования в иностранные ценные бумаги приводят в сегменте life insurance, c одной стороны, к снижению ассортимента продуктов ИСЖ (инвестиционного страхования жизни) и НСЖ (накопительного страхования жизни), которые страховщик жизни может предложить потребителю, а с другой стороны, падает потребительский спрос на страхование жизни вследствие сокращения располагаемых доходов и роста доходности по традиционному банковскому вкладу. Отметим тот факт, что добровольное страхование – это услуга с очень эластичным спросом, а значит, рыночное поведение страхователя определяет уровень его платежеспособности, которая в кризисных условиях ограничена.

6 Вестник Российского нового университета6 Серия «Человек и общество», выпуск 3 за 2022 год

Ускорение процесса цифровизации страхового рынка, которое произошло в 2020–2021 годах на фоне действия ограничительных мер, введенных для снижения рисков распространения коронавируса, создало возможности для развития страхового бизнеса [7].

В условиях стремительной цифровизации всего финансового сектора, а также рынка страховых услуг и активного развития финансовых экосистем [3], сформировавшегося в российском обществе запроса на удобные и быстрые способы взаимодействия с финансовыми организациями, в том числе со страховыми компаниями, посредством дистанционных каналов обслуживания особую актуальность приобретает вопрос разработки собственных IT-решений и импортонезависимости в IT-сфере.

Санкционные ограничения [1] и так называемая «культура отмены» России в геополитических масштабах ограничивают доступ России к мировому финансовому рынку и вынуждают отечественный финансовый рынок, в том числе сегмент страхования, создавать собственные IT-решения из-за отказа ряда иностранных разработчиков продолжать свою деятельность в стране.

Западные компании фактически «обгоняют» введенные санкции и прекращают работу в России, даже тогда, когда их деятельность не попадает под прямые санкционные ограничения и отсутствует риск вторичных санкций.

Заметные сложности вызваны уходом Enterprise вендоров и проблемами с обновлением и поддержкой программного обеспечения. В числе таких компаний оказались IBM, SAP, Atlassian, Oracle, AWS и многие другие. Решения, предлагаемые указанными компаниями, имели критически важное значение в работе IT-отрасли.

Как следствие, возникают риски с отказом в поставках процессоров и серверного оборудования.

Важным условием доверия к онлайн-ка-налам взаимодействия страхователя со своим страховщиком является информационная безопасность [8]. Компании, занимающиеся вопросами обеспечения информационной безопасности, также приостановили деятельность в России (Cisco Systems Inc., Fortinet и др.). Это означает, что дальнейшая стабильная работа систем безопасности и обновления необходимого программного обеспечения в настоящее время стоит под вопросом.

Нельзя не отметить, что информационной безопасностью занимаются несколько десятков отечественных вендоров, которые в целом готовы занять место ушедших иностранных компаний. Однако российские вендоры не готовы предложить комплексное решение для обеспечения информационной безопасности, а значит, необходимо, используя компоненты различных производителей, создать комплексную систему. При этом важно учитывать совместимость различных решений как друг с другом, так и с инфраструктурой страховщика.

Кризис формирует возможности для российских разработчиков, однако встает вопрос об их способности обеспечить потребности всего рынка информационной безопасности.

Говоря про российский софт, стоит подчеркнуть, что его стоимость порой может быть выше западных аналогов, что увеличивает издержки бизнеса, и отечественный софт не всегда способен покрыть все его потребности. Рост издержек бизнеса связан не только с высокой стоимостью отечественного софта, но и с затратами на переобучение сотрудников компании, привыкших и способных работать в уже используемых программах.

Страховой рынок России в новых условиях 7

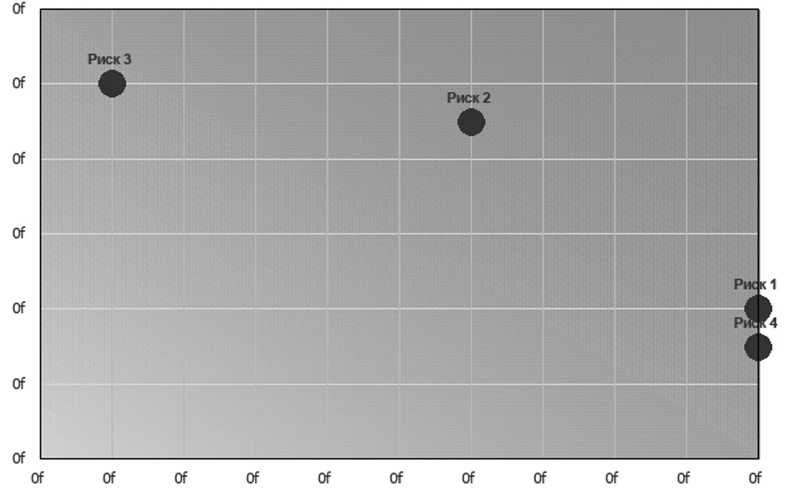

ятности. К высокому уровню относятся риски с оценкой свыше 50, к среднему – свыше 25.

Анализ карты рисков позволяет сделать вывод о высоком риске ограничений в сфере IT для развитие страховой отрасли.

Подводя итог, стоит отметить, что санкционные ограничения способны дать толчок рынку IT-решений для более активного развития отечественных разработок. Для российских IT-компаний, которые производят программное, аппаратное и системное ПО, возникают новые возможности. При этом нельзя забывать о рисках, связанных с отсутствием опыта работы с российским ПО и «железом», дополнительными издержками компаний для внедрения новых IT-решений, обучения персонала, создания новых или адаптации существующих разработок.

Еще одним важным направлением являются облачные решения. Отметим, что иностранные поставщики облачных решений Amazon, Microsoft и Google приостановили регистрацию новых клиентов из России либо прекратили продажи.

На основе анализа оценки рисков, с которыми могут столкнуться российские страховщики в сфере IT, с точки зрения влияния на дальнейшее развитие страховой отрасли авторами построена карта рисков (см. Рисунок 2) с целью оценки ситуации и расставления приоритетов в вопросах импортонезависимости по различным направлениям:

-

• информационная безопасность;

-

• софт;

-

• «железо»;

-

• облачные провайдеры.

Уровень риска получен методом перемножения оценок последствий и веро-

Рисунок 2. Матрица рисков

8 Вестник Российского нового университета8 Серия «Человек и общество», выпуск 3 за 2022 год Литература

-

1. Вершинина О.В., Султаниев И.С. О влиянии санкций на технологическую трансформацию страхового рынка // Актуальные проблемы экономической безопасности государства и бизнеса: мат-лы Междунар. науч.-практ. конф., Новосибирск, 28–29 апреля 2022 года. Новосибирск: НГУЭУ, 2022. С. 113–121.

-

2. Вершинина О.В. Страховой рынок России: состояние, проблемы и перспективы развития // Вестник Российского нового университета. Сер.: Человек и общество. 2011. № 2. С. 89–98.

-

3. Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Формирование и развитие экосистем в условиях цифровой трансформации финансового рынка // Инновационный потенциал современной науки как драйвер устойчивого развития: сб. науч. ст. по итогам междунар. науч.-практ. конф., Санкт-Петербург, 29–30 октября 2021 года. Санкт-Петербург: СПбГЭУ, 2021. С. 134–136.

-

4. Об организации страхового дела в Российской Федерации: Закон Российской Федерации от 27 ноября 1992 года № 4015-1.

-

5. Кувшинова Ю.А., Филимонова Н.Н., Султаниев И.С. Об основных направлениях единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годы // Вестник Российского нового университета. Сер.: Человек и общество. 2019. № 1. С. 70–75.

-

6. Лабушева Я.Г. Оценка рисков страховой компании для принятия управленческих решений // Вестник экономики, права и социологии. 2015. № 2. С. 50–53.

-

7. Лабушева Я.Г., Султаниев И.С. Пандемия как акселератор цифровой трансформации страхования // Цивилизация знаний: российские реалии: сб. тр. XXII Междунар. науч. конф., Москва, 15–24 апреля 2021 года. Киров: Межрегиональный центр инновационных технологий в образовании, 2021. С. 168–174.

-

8. Лабушева Я.Г., Султаниев И.С. Система внутреннего контроля в эпоху цифровой экономики // Двадцать пятые апрельские экономические чтения: мат-лы междунар. науч.-практ. конф., Омск, 11 апреля 2019 года / под ред. В.А. Ковалева, А.И. Ковалева. Омск: Финансовый университет при Правительстве Российской Федерации, Омский филиал, 2019. С. 41–44.

-

9. Ступичева Я.Г. Пути совершенствования управления инновационными процессами в страховании // Науковедение. 2013. № 2(15). С. 20.

Список литературы Страховой рынок России в новых условиях

- Вершинина О.В., Султаниев И.С. О влиянии санкций на технологическую трансформацию страхового рынка // Актуальные проблемы экономической безопасности государства и бизнеса: мат-лы Междунар. науч.-практ. конф., Новосибирск, 28-29 апреля 2022 года. Новосибирск: НГУЭУ 2022. С. 113-121.

- Вершинина О.В. Страховой рынок России: состояние, проблемы и перспективы развития // Вестник Российского нового университета. Сер.: Человек и общество. 2011. № 2. С. 89-98.

- Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Формирование и развитие экосистем в условиях цифровой трансформации финансового рынка // Инновационный потенциал современной науки как драйвер устойчивого развития: сб. науч. ст. по итогам междунар. науч.-практ. конф., Санкт-Петербург, 29-30 октября 2021 года. Санкт-Петербург: СПбГЭУ, 2021. С. 134-136.

- Об организации страхового дела в Российской Федерации: Закон Российской Федерации от 27 ноября 1992 года № 4015-1.

- Кувшинова Ю.А., Филимонова Н.Н., Султаниев И.С. Об основных направлениях единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годы // Вестник Российского нового университета. Сер.: Человек и общество. 2019. № 1. С. 70-75.

- Лабушева Я.Г. Оценка рисков страховой компании для принятия управленческих решений // Вестник экономики, права и социологии. 2015. № 2. С. 50-53.

- Лабушева Я.Г., Султаниев И.С. Пандемия как акселератор цифровой трансформации страхования // Цивилизация знаний: российские реалии: сб. тр. XXII Междунар. науч. конф., Москва, 15-24 апреля 2021 года. Киров: Межрегиональный центр инновационных технологий в образовании, 2021. С. 168-174.

- Лабушева Я.Г., Султаниев И.С. Система внутреннего контроля в эпоху цифровой экономики // Двадцать пятые апрельские экономические чтения: мат-лы междунар. науч.-практ. конф., Омск, 11 апреля 2019 года / под ред. В.А. Ковалева, А.И. Ковалева. Омск: Финансовый университет при Правительстве Российской Федерации, Омский филиал, 2019. С. 41-44.

- Ступичева Я.Г. Пути совершенствования управления инновационными процессами в страховании // Науковедение. 2013. № 2(15). С. 20.