Страховой рынок России: состояние, проблемы и перспективы развития

Автор: Вершинина Ольга Васильевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Финансы и рынки

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

В статье рассматривается современное состояние страхового рынка России. Автор определяет ряд проблем организации и функционирования рынка, основные тенденции его развития. В работе также представлен анализ состояния рынка по федеральным округам. В заключение раскрываются основные направления развития рынка.

Страховые компании, страховая услуга, финансовая устойчивость, страховой надзор, активы, обязательства, тарифная ставка

Короткий адрес: https://sciup.org/148160843

IDR: 148160843

Текст научной статьи Страховой рынок России: состояние, проблемы и перспективы развития

Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и население. Вопросы состояния рынка, его проблемы и перспективы развития являются актуальными на современном этапе, так как страховой рынок способствует развитию общественного воспроизводства и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.

В связи с этим целью данной статьи является изучение современного состояния страхового рынка России, выявление основных проблем его функционирования и определение направлений развития.

Страховой рынок – это сфера денежных отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее [1, с. 225]. Первичным звеном данного рынка выступает страховое общество, или страховая компания, в которой осуществляется процесс формирования и использования страхового фонда.

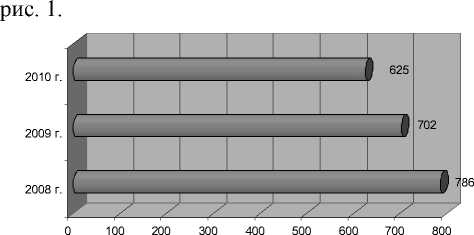

Количество страховых компаний на Российском рынке на конец 2010 года составило 625

страховщиков, из них – 618 страховых организаций и 7 – обществ взаимного страхования [2].

Анализ рынка по количеству субъектов стра- хования в 2010 году показал снижение общего их количества по сравнению с 2008 и 2009 годами,

Рис. 1. Количество страховых компаний в России, ед.

Снижение количества субъектов на страховом рынке наблюдалось и до 2008 года. Так, на рынке в 2005 году функционировало 1077 компаний, а в 2010 их количество сократилось до 786 единиц. Это связано с повышением капитализации компаний, что послужило активности страховщиков в сделках по слиянию и поглощению. Кроме того, огромное влияние оказал на рынок и мировой финансовый кризис 2008 года.

За три года рынок покинула почти треть участников. Одной из причин сокращения численности компаний является также несоблюдение требований страхового надзора по организа- ции и проведению страховой деятельности в РФ. В 2010 г. отозвано 112 лицензий, причем 11 компаний сами отказались от лицензии [3].

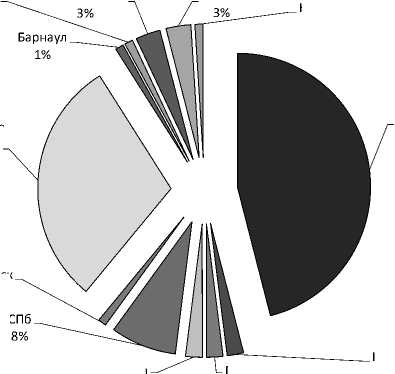

Рассматривая концентрацию компаний по крупным городам России, можно отметить, что на долю Москвы приходится 46% всех страховщиков, рис. 2.

Владивосток Екатеринбург

1%

Казань

Красноярск

1%

Хабаровск

1%

Иные

30%

Москва

46%

Самара

2%

Ростов-на-Дону 2%

Рис. 2. Долевое распределение страховых компаний по городам России, %

Новосибирск

2%

На основании представленной информации видно, что большая часть страховых компаний сосредоточена в Москве: это обстоятельство объясняется и количеством жителей города, и спросом в данном субъекте на страховые услуги. Однако для полноценного развития рынка страховых услуг в России необходимо расширять географический диапазон работы страховых компаний на всю территорию России за счет от- крытия представительств и осуществления продажи страховых услуг через посредников, агентов и т.д. Учитывая экономический потенциал некоторых регионов России, распространение предложения страховых услуг на эти регионы является неотъемлемой частью развития рынка страховых услуг России.

В 2010 году на страховом рынке было заключено договоров с физическими лицами в количестве 116 805 375 ед., с юридическими лицами – 12 195 855. Общая сумма собранной премии составила 1 041 трлн руб. (с премиями по ОМС), при этом выплаты составили 769 млрд руб. Премии без ОМС – 556 млрд руб., выплаты – 293 млрд руб. По сравнению с 2009 годом рост премий (без ОМС) составил 8%. В 2010 году 59% страховщиков получили прирост премий, а в 2009 – 42% [3].

Несмотря на рост совокупной страховой премии, ее доля в валовом внутреннем продукте (проникновение страхования) в 2010 году составила около 2,5%. Данный показатель остается все еще не на высоком уровне по сравнению с мировым – 7,1%.

По этому показателю Россия сопоставима с такими странами, как Украина (2,5%), Иордания (2,3%), Колумбия (2,3%) [4].

В развитых странах Европы этот показатель составляет от 6 до 16% (Австрия – 6,1%, Германия – 6,7%, Италия – 7,2%, Нидерланды – 9,4%, Франция – 11%, Швейцария – 11%, Великобритания – 16%). В США доля страховой премии в ВВП в 2006 г. составила 8,8%, в Японии – 10,5%, в Индии – 4,8% [1, с. 238].

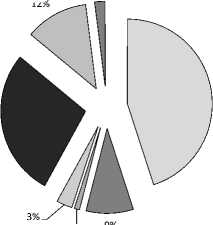

Значимую долю в совокупной страховой премии занимает обязательное медицинское страхование – 45%, имущественное страхование – 28%, личное страхование – 12%. Незначительная часть приходится на страхование жизни – 2% и обя- зательное страхование ОМС) – 1%, рис. 3.

(кроме ОСАГО и

ОМС

2%

12%

28%

45%

1%

ОСАГО

Обязательное страхование (кроме ОМС иОСАГО)

Страхование ответственности

Имущественное страхование

Личное страхование (кроме страхования жизни)

Страхования жизни

Рис. 3. Распределение страховых премий по видам страхования в 2010 г., %

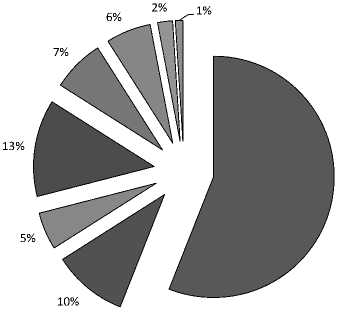

Рассматривая страховые премии в территориальном разрезе по России, отметим, что лидирует Центральный федеральный округ, рис. 4. На его долю приходится 56% собранных премий. Низшую позицию по сборам – 1% – занимают Северо-Кавказский округ и Дальневосточный – 2%, несмотря на то, что данные регионы обладают достаточным потенциалом для развития.

На основании представленных данных мы можем видеть, что половина всех страховых сборов пришлась на страховые компании, осуществляющие свою деятельность в Центральном федеральном округе России. Анализируя сборы по федеральным округам России, следует отметить, что ситуация на рынке не изменилась по сравне- • предложение на рынке страховых услуг нию с 2009 годом. ограничено по количеству предоставляемых

Центральный федеральный округ

-

□ Северо-За падный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

-

□ Северо-Кавказский федеральный округ

Страховые премии 2010 г.

7%

13%

5%

10%

2%

6% —

56%

Рис. 4. Распределение страховых премий по федеральным округам России, %

Одной из качественных характеристик рынка является величина выплат по договорам страхования. В таблице 1 представлены страховые выплаты по федеральным округам России.

Таблица 1

Распределение страховых выплат по федеральным округам России

|

Страховые выплаты |

|||

|

2009 г., млрд руб. |

2010 г., млрд руб. |

% к 2009 г. |

|

|

Центральный федеральный округ |

145,18 |

157,45 |

108,4 |

|

Северо-Западный федеральный округ |

37,52 |

35,84 |

95,5 |

|

Южный федеральный округ |

15,82 |

13,17 |

83,2 |

|

Приволжский федеральный округ |

38,98 |

39,14 |

100,4 |

|

Уральский федеральный округ |

24,03 |

22,86 |

95,1 |

|

Сибирский федеральный округ |

18,27 |

17,22 |

94,2 |

|

Дальневосточный федеральный округ |

5,5 |

4,37 |

79,4 |

|

Северо-Кавказский федеральный округ |

– |

3,37 |

– |

|

Итого |

285,3 |

293,42 |

102,8 |

Рост выплат по федеральным округам РФ зафиксирован только в Центральном федеральном округе – 108,4% и в Приволжском – 100,4%.

Таким образом, анализируя рынок в региональном разрезе, можно предположить следующую ситуацию:

услуг;

-

• тарифная ставка услуг не соответствует уровню доходов населения данного субъекта;

-

• спрос на представленные страховые услуги низкий.

Анализируя рынок, следует отметить лучшие компании по предоставляемым страховым продуктам. Лидерами на рынке страхования в 2009 году, как и прошлые годы, остаются такие компании, как ИНГОССТРАХ, СОГАЗ, РЕСО-ГАРАНТИЯ.

Объем страховых премий «Ингосстраха» составил порядка 44,7 млрд руб., страховые выплаты составили 30,8 млрд руб.. Поступления компании «Согаз» составили – 39 млрд руб., выплаты – 19,4 млрд руб. На третьем месте по рейтинговым оценкам компания «РЕСО-ГАРАНТИЯ» с показателем 30,4 млрд руб. и объемом выплат – 18.6 млрд руб. [5].

Лидерами по ОМС являются «МАКС-М», «РОСНО-МС» и страховая компания «СОГАЗ-Мед».

Крупнейшей СК по страхованию жизни в 2009 году стала компания «АЛИКО» (бывшая «АИГ Лайф»), также стабильно из года в год занимающая лидирующие позиции в рейтингах. Объем поступлений в 2009 году составил 2,7 млрд руб. [5].

В 2010 году значительных перемен в группе лидеров не произошло.

В структуре активов сводного бухгалтерского баланса российских компаний в 1 полугодии 2010 года по сравнению с аналогичным периодом 2009 года прослеживается ряд изменений, таблица 2.

Наиболее значимым из них стало сокращение доли вложений в долговые ценные бумаги – с 19,4% до 16,3%.

Доля банковских депозитов в структуре активов страховщиков остается достаточно стабильной. За рассматриваемый период их доля в структуре активов баланса снизилась на 0,2 процентных пункта.

Одним из негативных факторов, влияющих на финансовую устойчивость и платежеспособ- ность страховщиков, является снижение доли денежных средств в структуре активов страховщиков. За 1 полугодие 2010 года на фоне общего роста активов страховщиков сумма денежных средств в их структуре снизилась на 1,9 процентных пункта.

Таблица 2

Структура активов сводного бухгалтерского баланса страховых компаний России*

|

Наименование активов баланса |

1 пол. 2009 г. |

1 пол. 2010 г. |

||

|

Величина актива, млрд руб. |

Доля, % |

Величина актива, млрд руб. |

Доля, % |

|

|

Долговые ценные бумаги и предоставленные займы |

170,6 |

19,4 |

156,8 |

16,3 |

|

Банковские вклады (депозиты) |

141,8 |

16,1 |

152,2 |

15,9 |

|

Денежные средства |

132,6 |

15,1 |

126,5 |

13,2 |

|

Дебиторская задолженность по операциям страхования, сострахования |

124,1 |

14,1 |

121,7 |

12,7 |

|

Акции |

62,5 |

7,9 |

88,1 |

9,2 |

|

Доля перестраховщиков в страховых резервах |

69,5 |

7,1 |

77,5 |

8,1 |

|

Прочая дебиторская задолженность |

50,1 |

5,7 |

63,8 |

6,7 |

|

Основные средства |

31,6 |

3,6 |

56,6 |

5,9 |

|

Государственные и муниципальные ценные бумаги |

27,6 |

3,1 |

38,7 |

4,0 |

|

Дебиторская задолженность по операциям перестрахования |

19,8 |

2,3 |

21,3 |

2,2 |

|

Вклады в уставные (складочные) капиталы |

15,3 |

1,7 |

18,9 |

2,0 |

|

«Прочие» инвестиции |

8,3 |

0,9 |

9,7 |

1,0 |

|

Отложенные налоговые активы |

7,2 |

0,8 |

9,0 |

0,9 |

|

Здания |

6,2 |

0,7 |

6,3 |

0,7 |

|

Запасы |

4,6 |

0,5 |

4,9 |

0,5 |

|

Незавершенное строительство |

4,5 |

0,5 |

3,0 |

0,3 |

|

Дебиторская задолженность страховщиков по прямому возмещению убытков |

– |

– |

1,9 |

0,2 |

|

Прочие активы |

1,0 |

0,1 |

1,3 |

0,1 |

|

Нематериальные активы |

0,2 |

0,02 |

0,3 |

0,03 |

|

Депо премий у перестрахователей |

0,3 |

0,03 |

0,5 |

0,1 |

|

Земельные участки |

0,6 |

0,1 |

0,3 |

0,03 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,01 |

0,001 |

0,02 |

0,002 |

|

БАЛАНС |

878,3 |

100 |

959,5 |

100 |

*По статистическим данным ФССН

Положительным фактором является сокращение доли на 1,4 пункта дебиторской задолженности по операциям страхования , сострахования в структуре активов страховых организаций.

Обратная ситуация – с прочей дебиторской задолженностью, не относящейся к операциям страхования, сострахования и перестрахования, где увеличение доли составило 1%-ный пункт.

Наблюдается изменение ситуации с акциями. В структуре балансов в первом полугодии 2010 года их сумма составила 88,1 млрд руб., в аналогичном периоде 2009 года – 62,5 млрд руб., что вызвало изменение структуры на 1,3 процентных пункта и составило их долю 9,2% по сравнению с 7,2 %.

Для сравнения: в 2006 году их доля составляла 14%, 2008 году – 6%. При этом уменьшение сумм вложений в данный вид актива было отмечено почти у всех крупнейших страховщиков.

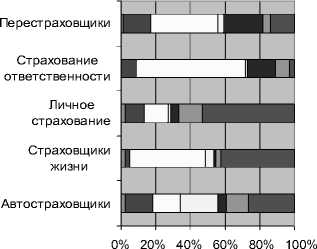

Структура активов различна в зависимости от проводимого вида страхования, рис. 5.

Представленные данные свидетельствуют, что в наименее ликвидные виды активов размещены средства страховщиков, специализирующихся на страховании ответственности, и перестраховщиков: доля вложений в долговые ценные бумаги и предоставленные займы составила у первой группы страховых организаций 63% от общей суммы активов, у второй – 39%, дебиторская задолженность – 9% и 16%, соответственно.

Структура активов остальных групп страховых организаций выглядит следующим образом:

-

□ Иные активы

Дебиторская

-

□ задолженность

-

□ Долговые ценные бумаги и займы

Недолговые ценные бумаги

Доля перестраховщиков и депо премии

-

□ Недвижимость, драг. металлы, активы для ФХД

-

□ Денежные средства и депозиты

Рис. 5. Укрупненная структура активов страховщиков в зависимости от вида страхования, % у автостраховщиков наибольшая доля активов приходится на денежные средства и банковские вклады (депозиты) – 26%, при этом 20,6% активов приходятся на депозиты в банках, имеющих нормативно установленный рейтинг [6].

В структуре активов страховщиков жизни наибольшую долю занимают долговые ценные бумаги – 44%, 43% пришлось на денежные средства на счетах в банках и депозиты. При этом активы, необходимые для осуществления финансово-хозяйственной деятельности, составили 3%.

Страховщики, специализирующиеся на личном страховании, показали следующую структуру активов: 53% активов составляют денежные средства на счетах в банках и депозитах, 2% – на иные активы и недолговые ценные бумаги.

В структуре активов перестраховщиков преобладают долговые ценные бумаги – 39%, а денежные средства и депозиты составляют 14%. 1% приходится на иные активы.

-

□ Великобритания

-

□ Германия

-

□ Киргизия

-

□ Иные

-

□ Уругвай

-

□ Швейцария

-

□ Нигерия

-

□ США

-

□ Казахстан

-

□ Франция

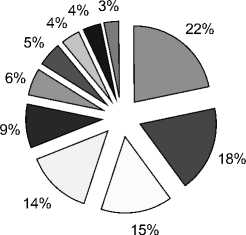

Рис. 6. Распределение премий по странам-перестраховщикам, %

Рисунок 6 демонстрирует распределение премий по перестраховщикам различных стран.

Лидером среди стран-перестраховщиков, которым передавались перестраховочные премии, является Великобритания – в среднем 22% всех премий, далее следует Германия – 18%, меньшая доля – 3% – приходилась на Францию [4].

Современный российский страховой рынок функционирует в крайне непростых условиях. На протяжении ряда последних лет и без того незначительная доля реального страхования в ВВП неуклонно снижалась, что являлось индикатором невостребованности обществом и нежизнеспособности сложившейся в стране модели страховых отношений.

Анализ состояния рынка страхования в России позволил определить ряд проблем. Прежде всего, незначительный рост собранных премий. Одной из причин тому является минимальный набор (ассортимент) страховых услуг, предлагаемых страховщиками. Учитывая, что ассортимент услуг ограничен, можно отметить, что рынок не диверсифицируется должным образом. Кроме того, имеющиеся на рынке услуги не в полной мере отражают потребностей современного общества России. Увеличивать прибыль страховщики могут за счет снижения тарифных ставок на страховые услуги, за счет инвестиционной деятельности и т.д., но ограниченное предложение на рынке страховых услуг напрямую отразится на спросе, а затем – на доходах страховщиков и в результате – на развитии рынка в целом.

Немаловажной проблемой является для страхового рынка недострахование, или страхование имущества не на полную стоимость. При таком положении наличие страхового полиса не гарантирует реального возмещения, понесенного страхователем убытка. Данные факты связаны в основном с двумя факторами: первое – это менталитет граждан, второе – это стоимость страховых услуг на рынке. В настоящее время страхование многими гражданами оценивается как бремя, а не как способ управления рисками. Такое восприятие граждан стало возможным в результате введения множества обязательных видов страхования.

К примеру, по телевидению, в прессе, в Интернете мы можем наблюдать массу рекламы страховых компаний и предоставляемых ими услуг, однако статистику страховых выплат по определенным сегментам страхового рынка определенных страховых компаний не так уж и просто понять для обычного обывателя, который является основным покупателем розничных страховых продуктов. Кроме того, на восприятие страхования как бремени влияет качество страховых услуг, точнее вопросы, возникающие с непрозрачностью договоров страхования, франши- зами, вопросами, связанными с выплатами и т.д. Решение данной проблемы – в повышении качества представляемых услуг, увеличении количества пропаганды страховых услуг как способа защиты имущества и интересов граждан.

Высокие тарифы на страховые услуги также оказывают влияние на их спрос. Страховщики имеют все возможности пересмотра системы оценки рисков по ряду страховых продуктов, однако сложившаяся система формирования страховых тарифов в России в настоящее время устраивает как страховщиков, так и государство, единственным слабым и незащищенным звеном в данных отношениях остаются страхователи.

По сравнению с западными странами ассортимент страховых услуг на российском рынке вдвое, а то и втрое, уступает своим западным аналогам. Кроме того, новые продукты на российском рынке если и появляются, то крайне редко и под внушительные ставки. Так, например, страхование переуступленной дебиторской задолженности для факторинговой компании будет обходиться в 18–25%, что практически лишает фактора прибыли. Таким образом, из-за несовершенства услуг на страховом рынке России и существенных недостатков в оценке рисков, принимаемых страховщиком на страхование, страховой рынок России теряет массу потенциальных клиентов, теряя общую долю спроса на рынке на определенные услуги. Положительно данный момент никак не может отразиться на развитии страхового рынка России.

На основании изложенного можно сделать вывод, что кроме расширения ассортимента страховых услуг страховщики должны изменить ценовую политику продаж данных услуг, иначе даже появление новых услуг останется лишь невостребованной на рынке формальностью.

Не нова, к сожалению, и проблема мошенничества в страховании. Со стороны страхователей это выражается главным образом в предоставлении фиктивных документов о характеристике предпринимаемого риска и в искажении информации о страховых случаях. Существуют и факты мошенничества со стороны страховых компаний. Обычно это выражалось в выдаче страхователям недействующих страховых полисов, опубликовании недобросовестной рекламы, обмане клиентов.

Таким образом, страхователь в первую очередь должен быть уверен в надежности страховщика и его готовности оплачивать возникающие убытки. При этом очевидно, что предлагаемая рейтинговыми агентствами методика оценки надежности страховщика не отвечает реаль- ному состоянию дел в компаниях, а значит, потенциально может ввести в заблуждение потребителя страховой услуги. Страховщикам необходимо делать упор не на получение высокого рейтинга, а на профессиональный андеррайтинг, качественное страховое обслуживание, своевременную и полную оплату убытков.

В перспективе своего развития страховой рынок в 2012 году столкнется с новой проблемой. C 2012 года минимальный уставный капитал компаний, занимающихся общим страхованием, должен составлять 120 млн руб., капитал страховщиков жизни – 240 млн руб., перестраховщиков – 480 млн руб. Такие поправки в закон о страховом деле приняты в 2010 году. Учитывая этот факт, на начало 2011 года новым требованиям капитализации не соответствуют 59% компаний. Не удовлетворяют новым требованиям порядка 90% страховщиков жизни (более 40 компаний). Из них 12 – компании со стратегическим участием иностранного капитала, их доля в совокупной премии по страхованию жизни – около 34% [3].

Условия выхода на рынок новых компаний ужесточились: в 2009–2010 годы ФССН выдала лицензии только двум новым компаниям. Все последние меры службы направлены на то, чтобы на рынке остались финансово устойчивые, платежеспособные компании.

Чем скорее страховой бизнес придет к осознанию необходимости новых подходов ведения бизнеса, тем больше у него шансов выжить в современных условиях и создать предпосылки для развития.

По оценкам специалистов, страховой рынок России имеет большую емкость и относится к динамично развивающимся рынкам. Его рост в 2011 году может составить 10–15% благодаря стабилизации в экономике и введению новых видов обязательного страхования. При этом рост премий по оценкам составит 8–9%. Он будет обеспечен в основном за счет стабилизации макроэкономической ситуации, возобновления финансирования предприятий реального сектора, введения новых видов обязательного страхования (обязательного страхования ответственности владельцев опасных объектов).

Наибольшие темпы прироста взносов (20– 30%) прогнозируются по страхованию от несчастных случаев (будет восстанавливаться ипотечное и потребительское кредитование), страхованию жизни (корпоративное накопительное страхование жизни и bank assurance), страхованию автокаско (реализация отложенного спроса, восстановление автокредитования) [7].

Структура рынка серьезно не изменится: определять динамику, как и раньше, будет автострахование (каско и ОСАГО) и добровольное медицинское страхование. Благодаря введению ОПО и увеличению базовых тарифов по ОСАГО в 2012 г. существенно вырастет доля страхования ответственности.

Концентрация рынка будет расти за счет сокращения числа компаний и активизации процессов слияния и поглощения у лидеров; число страховщиков сократится на 200–250 компаний, а доля 20 лидеров в совокупной премии за пять лет увеличится с 69% до 80–85%, доля первой десятки – с 55% до 65–70% [4].

В целях регулирования и контроля страховой деятельности осуществляется совершенствование законодательной базы.

Принятие поправок в закон об организации страхового дела, связанных с ужесточением норм регулирования, повысит эффективность контроля. Введение норм необходимо для ужесточения контроля нарушителей финансовой дисциплины, требований страхового законодательства и пресечения мошенничества на рынке.

Так, за 2010 год орган страхового надзора в целях выявления и пресечения нарушений проверил с выходом на место 130 субъектов страхового дела, в том числе – 20 страховых брокеров. При этом выявлены нарушения по срокам и порядку рассмотрения обращений граждан с заявлениями о страховом возмещении, требований законодательства РФ о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, размещения активов, принимаемых в покрытие страховых резервов и собственных средств, и другие нарушения страхового законодательства. По результатам проведенных проверок органом страхового надзора выдано около 3000 предписаний [8].

Таким образом, введение новых норм будет являться необходимостью, так как недобросовестные страховщики находят новые схемы мошенничества.

Например, в 2010 году ФССН совместно с Банком России у 180 страховщиков в составе резервов выявила большое количество векселей ведущих банков либо погашенных, либо недействительных, либо учитывающихся у других организаций. При этом выявление такой информации по закону не предоставляет надзору каких-либо инструментов для применения санкций к нарушителям. Страховщики стали избегать использования банковских ценных бумаг и размещать собственные и резервные средства в акции сомнительных эмитентов.

При анализе годовой отчетности страховых компаний ФССН выявила у 41 страховщика забалансовые обязательства в виде банковских гарантий и поручительств на сумму 249 млн рублей, совокупный объем этих обязательств составляет 18% от совокупного показателя собственных средств анализируемых компаний, или 10% от общего показателя совокупных средств всех российских страховщиков. При этом у одной из компаний в этой группе величина выданных гарантий и поручительств превышает 100% по сравнению с объемом собственных средств. Еще у одной компании эти гарантии в 11 раз больше показателя собственных средств [3].

Федеральная служба страхового надзора завершила разработку плана восстановления платежеспособности, который должен составляться страховщиками в следующих случаях:

-

1) неоднократный отказ в течение месяца в удовлетворении требований кредиторов по денежным обязательствам. При этом, под таким отказом понимается неисполнение или ненадлежащее исполнение требований кредиторов по денежным обязательствам в течение десяти рабочих дней со дня возникновения обязанности удовлетворения таких требований, если иное не предусмотрено настоящим федеральным законом;

-

2) неисполнение обязанности по уплате обязательных платежей в срок свыше десяти рабочих дней со дня наступления даты ее исполнения;

-

3) недостаточность денежных средств для своевременного исполнения денежных обязательств и (или) обязанности по уплате обязательных платежей, если срок исполнения таких обязательств и (или) обязанности наступил [9].

Страховщик, допустивший вышеперечисленные нарушения, обязан представить в орган страхового надзора план восстановления платежеспособности в сроки, установленные законодательством РФ. В настоящее время для анализа плана восстановления платежеспособности органом страхового надзора разработан программный продукт, позволяющий в автоматическом режиме осуществлять пруденциальный надзор.

Следует отметить, что совокупность проблем тормозит надлежащее развитие рынка страховых услуг и отрасли страхования в целом. Необходимо понимать, что страховой рынок является частью экономики страны. Отношения, складывающиеся на рынке, формируются в процес- се взаимодействия трех основных групп участников. Это потребители страховых услуг, страховые предприниматели и государство, и отношения эти достаточно сложные.

Потребители занимают наиболее важное положение в рыночных отношениях. Можно с уверенностью утверждать, что и в ближайшей, и в долгосрочной перспективе единственным заслуживающим внимания источником развития российского страхового рынка будут являться денежные средства, которые потребители страховых услуг будут тратить на страхование. Это тем более важно, что в силу причин как макроэкономического, так и внутриотраслевого характера инвестиционную деятельность страховых организаций в современной России нельзя рассматривать как источник воспроизводства страхового капитала.

Поэтому состояние платежеспособного спроса на страховые услуги должно волновать всех участников рынка.

Анализ показывает, что в течение ряда лет предложение услуг по реальному страхованию превышает платежеспособный спрос на них как со стороны юридических, так и физических лиц. Эта диспропорция существует на фоне крайне низкого уровня удовлетворения страховых потребностей: 80–90% собственности предприятий и организаций в России не застрахованы. Главный вывод таков, что в течение ближайших 10 лет страховой рынок будет иметь дело с таким потребителем страховых услуг, платежеспособность которого будет серьезным образом ограничена. Когда у потребителя ограничены средства, он становится очень привередливым в их расходовании. И такой потенциальный страхователь станет главным клиентом, с которым связаны основные перспективы развития российского страхового рынка на достаточно длительную перспективу. Ведь дело в том, что тот относительно устойчивый круг потребителей страховых услуг, который уже сложился на российском страховом рынке к данному моменту, – это фактически предел, это максимум того, чего можно было достигнуть при экстенсивном пути развития спроса на страхование в нашей стране. Двигаться дальше можно только за счет включения в «орбиту» страхования новых потребительских групп, которые как раз и отличаются ограниченной платежеспособностью.

Необходимо рассмотреть, как же решают эту задачу страховой бизнес и государство. На базе диспропорции между предложением и спросом на страховые услуги на отечественном страхо- вом рынке сложилась застойная модель конкурентной борьбы. Ее существенной чертой является игнорирование реальных интересов страхователя как ключевой фигуры страхового рынка и главного источника его развития. На практике сложилась ситуация, которая позволяет страховщикам считать страхователя всего лишь средством, с помощью которого страховщик на рынке представляет свои интересы, в том числе и по повышению уровня личного благосостояния своего бизнеса. Однако государственная позиция в этом отношении обратная – страховщики призваны отвечать за благосостояние страхователя и учитывать, прежде всего, его интересы.

Особенность настоящего момента состоит в том, что отечественные страховщики всячески хотят буквально силой «затащить» российских предпринимателей и население в страхование, лоббируя широкомасштабное развитие обязательных видов страхования в нашей стране. Связана такая оценка с тем, что в обществе просто нет и не будет денег для оплаты широкого перечня видов обязательного страхования. Это путь либо очень богатых стран, либо стран с высокой долей участия государства в экономике. Современная Россия ни к тем, ни к другим странам не относится.

Надо понять, наконец, что закон недостаточно принять, – необходимо обеспечить условия для того, чтобы он реально работал.

Еще более серьезная проблема состоит в том, что падают производительные силы отечественного страхования. Эксперты приводят данные о том, что неуклонно сокращается число специалистов, занятых в сфере страхования.

За последние годы число агентов в сфере страхования в России сократилось в среднем на 30 тысяч человек. Еще больше сократилось число тех, кто занимался агентской деятельностью в страховании по совместительству. Десятки тысяч людей выбывают из страхового бизнеса, его производительная сила падает – вот такое положение у отечественных страховщиков. Очень слабы брокеры, сюрвейеры, аварийные комиссары, т.е. слабы именно те рыночные структуры, которые призваны работать непосредственно с живым клиентом.

Работа по развитию клиентской базы рынка должна вестись с учетом реального состояния отечественного страхователя – платежеспособного спроса. Страховое сообщество должно добиваться от государства не принудительного отъема денег у населения в пользу страховщиков, а осуществления обоснованных мер по развитию рынка добровольного реального страхова- ния. Веками существование страхового дела доказало, что потребление страховых услуг в добровольной форме обязательно предполагает активное участие профессиональных консультантов страхователя, роль которых выполняют страховые брокеры и агенты. Именно они являются главной движущей силой развития страхования.

Основа современного страхования – это профессионально организованный персональный контакт с потребителем страховых услуг.

Потребление страховых услуг требует особого профессионализма от потребителя, поэтому стимулировать следует не только и не столько потенциального страхователя, сколько тех участников рынка, которые являются «профессиональными выразителями» страховых потребностей клиентов страховых компаний. Для реального развития отечественного страхования должна быть реализована система мер по стимулированию тех участников рынка, которые непосредственно превращают потенциального клиента в страхователя, т.е. брокеров, консультантов и агентов. Значимой для отрасли станет инициатива Всероссийского союза страховщиков (ВСС) по созданию реестра страховых агентов, поскольку, по сути своей, идея о формировании такого реестра действительно неплохая. Но ее реализация требует должной степени проработки. Необходимость повышения уровня квалификации агентов назрела уже достаточно давно, и она очевидна, но монополизация процесса их обучения и сертификации в рамках введения реестра – это не тот путь, который будет способствовать развитию страхового рынка. Тем не менее, если данная законодательная новелла будет в большей степени направлена на систематизацию и формирование определенной идеологии страхового рынка, то она будет более перспективной с точки зрения своей эффективности [10].

Перспективы страхования должны рассматриваться во взаимосвязи с другими механизмами защиты социально-экономического развития страны при возрастании роли страхования. Страхование кроме возмещения ущерба должно способствовать его предупреждению и сокращению, должно обеспечить сохранность собственности, стимулировать повышение уровня противопожарной, технологической и экологической безопасности. Этому должен служить механизм экономической и правовой превенции.

Пожалуй, самой важной задачей развития страхования ближайшего будущего должна стать преимущественная ориентация на корпоративного и индивидуального страхователя с учетом их возможностей и потребностей в страховой защите.

Таким образом, следует отметить следующее: развитие страхового рынка определяется развитием страховых компаний, действующих на этом рынке.

Страховой рынок России сталкивается с проблемами в своем развитии. Прежде всего эти проблемы обусловлены рядом объективных причин, среди которых – финансовое положение населения и предприятий нашей страны, неустойчивость законодательной базы, недоверие населения финансовым институтам.

Вместе с тем, существуют и субъективные причины, лежащие в основе непосредственной деятельности самих страховых компаний. Среди них: недостаток квалифицированных специалистов в страховых компаниях; невысокий уровень обслуживания клиентов; низкая информированность клиентов о деятельности компаний и др.

Очевидно, что резкие смены и переломы естественного хода событий могут вызвать массу новых проблем и затруднений для отечественного рынка страховых услуг. Однако тщательное определение путей решения имеющихся проблем на рынке страховых услуг, их системное, последовательное своевременное решение – залог успешного развития конкурентоспособного рынка страховых услуг России.

Список литературы Страховой рынок России: состояние, проблемы и перспективы развития

- Щербаков, В.А. Страхование: учебное пособие/В.А. Щербаков, Е.В. Костяева. -3-е изд. перераб. и доп. -М.: КНОРУС, 2009. -320 с.

- Федеральная служба страхового надзора; Свод данных о деятельности страховщиков в 2010 году [Электронный ресурс]. -Режим доступа: http://www.fssn.ru/www/site.nsf/web/doc_06102009155706.htlm

- Информационный портал Bank-City.ru [Электронный ресурс]. -Режим доступа: http://www.bank-city.ru/stahh/70023-straxovka-na-tril-lion.html

- Федеральная служба страхового надзора. Доклад о развитии страхового рынка России в 2008 году -1 полугодии 2009 г. [Электронный ресурс].//www. fccn.ru' target='_new' rel='nofollow'>http://www/>fccn.ru

- РБК. Рейтинг; Крупнейшие страховые компании в 2009 году [Электронный ресурс]. -Режим доступа: http://rating.rbc.ru/article.shtml

- Федеральная служба страхового надзора. Аналитическая справка о составе и структуре активов страховщиков [Электронный ресурс].//www.fccn.ru

- Информационно-консалтинговая группа «Бизнес-Сервис» [Электронный ресурс].//www. allinsurance.ru' target='_new' rel='nofollow'>http://www/>allinsurance.ru

- Федеральная служба страхового надзора. Количество проверок субъектов страхового дела [Электронный ресурс].//www. fccn.ru' target='_new' rel='nofollow'>http://www/>fccn.ru

- Федеральный закон от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» (в последней редакции от 07.02.2011)//www. consultant.ru' target='_new' rel='nofollow'>http://www/>consultant.ru

- Колесников, Ю.А. Финансовая устойчивость страховщиков в фокусе законодательных инициатив «Медиа-информационная группа "Страхование сегодня"» [Электронный ресурс]//www.insur-info.ru http://www.insur-info.ru/>